ZINSPILOT im Test

Über ZINSPILOT

ZINSPILOT ist der Zinsbroker der Raisin DS GmbH. Es wurde 2015 gegründet und vermittelt seither deutsche Sparer an Tages- und Festgeldkonten aus dem europäischen Ausland. Das Prinzip ist einfach: Sparer wählen aus dem Fundus an Produkten ein passendes aus, eröffnen ein ZINSPILOT-Konto und das Unternehmen transferiert das Geld der Sparer dann auf das gewählte Konto im Ausland. Warum das für deutsche Sparer attraktiv ist? Weil ausländische Banken oft höhere Zinsen bieten. Außerdem ist die Sicherheit dank der gesetzlichen Einlagensicherung von 100.000 Euro pro Kunde in EU-Ländern auch im Ausland gewährleistet.

ZINSPILOT arbeitet mit 54 Banken aus Deutschland und aus dem europäischen Ausland zusammen. Es gibt 164 Festgeld- und 12 Tagesgeldangebote. Über 200.000 Kunden haben seit der Gründung rund 30 Milliarden Euro über Deposit Solutions angelegt. Am 10.08.2017 übernahm die Raisin DS GmbH zudem den Konkurrenten Savedo, der seither mit ZINSPILOT unter einem Dach firmiert.

Deposit Solutions ist inzwischen das zweitwertvollste FinTech in Deutschland. Die Bewertung liegt bei 440 Millionen Euro. Das Hamburger Unternehmen hat in der letzten Finanzierungsrunde 2018 insgesamt rund 100 Millionen Dollar (ca. 88 Mio. Euro) von Investoren eingesammelt - eine der größten Finanzierungsrunden, die je ein deutsches Start-up erhalten hat. Größter Investor ist die Londoner Private-Equity-Gesellschaft Vitruvian Partners. Zudem ist die Investmentgesellschaft Kinnevik (Schweden) neu eingestiegen. Letztere investierte u. a. in Zalando.

Inhaltsangabe

Ihre Vorteile bei ZINSPILOT

- Zugang zu zinsstarken Tages- und Festgeldern aus EU-Ländern

- 54 Parterbanken aus EU-Ländern

- bis zu 0,10 % Zinsen p.a. auf Tagesgeld

- bis zu 1,15 % Zinsen p.a. auf Festgeld

- deutschsprachiger Support

- Kontoeröffnung und Kontoführung sind kostenlos

- Schnell und sicher: Papierlose Kontoeröffnung per Video-Ident auf Wunsch

- Einlagensicherung bis 100.000 Euro je Kunde und Bank gem. EU-Richtlinien

Welche Bonusaktionen gibt es derzeit bei ZINSPILOT?

ZINSPILOT-Neukunden profitieren regelmäßig von Prämien im Rahmen von Aktionen.

Die Neukundaktion ist am 01.09.2021 geendet. Wir informieren Sie hier, wenn ZINSPILOT eine neue Bonusaktion startet!

ZINSPILOT im Faktencheck

In der folgenden Tabelle finden sich zunächst die wichtigsten Fakten zu ZINSPILOT.

| Anbieter- und Produktdaten | |

|---|---|

| Unternehmen | Raisin DS GmbH (vorher Deposit Solutions GmbH) |

| Bezeichnung Zinsbroker | ZINSPILOT |

| am Markt seit | 2015 |

| Partnerbanken im In- /Ausland (mit Angebot für deutsche Anleger) |

54 |

| Anzahl der Produkte | |

| Tagesgelder (Flexgeld24) | 12 |

| Festgelder | 164 |

| Zahlen | |

| Anzahl der Kunden | über 200.000 |

| verwaltete/vermittelte Einlagen | über 30 Mrd. Mio. Euro (Deposit Solutions insgesamt) |

| Service und Anlage | |

| deutschsprachiger Kundenservice | Ja |

| Kontakt | Telefon, E-Mail, Post |

| Zeitfenster | Montag bis Freitag von 10:00 bis 18:00 |

| PostIdent/VideoIdent | Ja/Ja |

| Partnerbanken (D) | Sutor Bank |

| Einlagensicherung | bis 100.000 Euro je Kunde und Bank |

| Einlagensicherungssystem | gemäß EU-Richtlinie; Sicherungssystem abhängig von gewählten Tagesgeld und Festgeld |

| Anlage in EU-Staaten | Belgien, Deutschland, Estland, Frankreich, Griechenland, Großbritannien, Italien, Kroatien, Lettland, Litauen, Malta, Österreich, Portugal, Rumänien, Schweden, Slowakei |

| Länderratings S&P | Von BBB- (Rumänien) bis AAA (Deutschland) |

| Stand: Oktober 2021 | |

Wie funktioniert die Anlage bei ZINSPILOT?

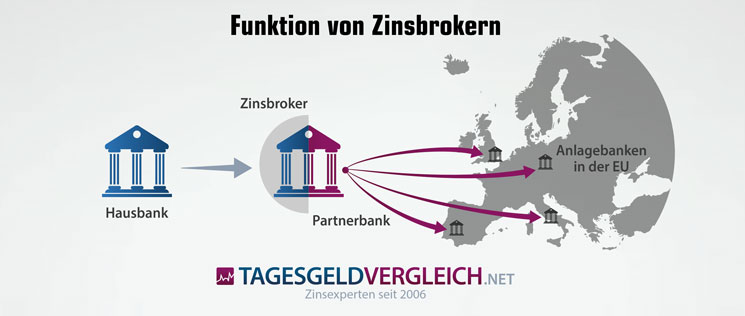

ZINSPILOT ist selbst keine Bank. Der Zinsbroker tritt lediglich als Vermittler auf. Wollen Sparer über ZINSPILOT Geld bei einer ausländischen Bank anlegen, läuft der Prozess wie folgt: Zunächst wird über ZINSPILOT ein ZINSPILOT-Konto bei einer Partnerbank in Deutschland (Sutor Bank) eröffnet. Auf dieses Konto transferieren die Sparer den Anlagebetrag.

Von dort wird das Geld kostenfrei zur Anlage bei der ausländischen Bank überwiesen. Am Ende der Laufzeit wird es gemeinsam mit den Zinsen zurück auf das Auszahlungskonto des Anlegers transferiert. Werden schon vor Ende der Laufzeit Zinsen ausgezahlt, kann auf diese auch schon vorher zugegriffen werden.

Im Unterschied zu den beiden anderen großen Zinsbrokern müssen ZINSPILOT-Sparer kein Konto direkt im Ausland eröffnen. Stattdessen treten die deutschen Partnerbanken Sutor Bank und FinTech Group Bank AG als Treuhänder auf, die das Guthaben der ZINSPILOT-Kunden für den Sparer als wirtschaftlich Berechtigtenauf dem entsprechenden Konto im Ausland anlegen. Dadurch vereinfacht sich der Anlageprozess deutlich. Der Anleger muss nur noch den Anlagebetrag auf sein Konto bei der deutschen Partnerbank überweisen und im Verwendungszweck angeben, wo das Geld angelegt werden soll. Den Rest übernehmen die Partnerbanken für ihn vollständig. Die Technologie für den treuhänderischen Anlageprozess wird bereits von über 30 Banken eingesetzt.

Wie sieht das Angebot von ZINSPILOT aus?

ZINSPILOT gehört inzwischen zu den großen Zinsbrokern. Es arbeitet mit 54 Partnerbanken im In- und Ausland zusammen. Insgesamt werden 164 Festgelder und 12 Tagesgelder/Flexgelder angeboten. Hinzu kommen Tagesgeld-Sparpläne. Maximal können 100.000 Euro pro Bank angelegt werden.

Letztlich ist jedoch nicht die Masse entscheidend, sondern die Qualität. Hier kann uns ZINSPILOT überzeugen, wie die Auszeichnung "Beste Zinsen Tagesgeld" in unserem Zinsbroker-Test 2021 belegt.

Gibt es ein Angebot an Tagesgeldern?

Ja. Tagesgelder bieten Sparern den Vorteil, dass sie nicht für eine vorher festgelegte Laufzeit gebunden sind. Das Guthaben darauf kann taggleich ausgezahlt werden. Dafür sind die Zinsen meist niedriger als bei Festgeldanlagen und werden, wenn überhaupt, nur für wenige Monate garantiert.

ZINSPILOT bietet hier eine überschaubare Auswahl von vier Produkten, die jedoch zu überzeugen weiß. Die vier Tagesgelder sind: Das Tagesgeld der Oneybank aus Frankreich, das Tagesgeld der FIMBank aus Malta, das Tagegeld der Alpha Bank Romania aus Rumänien und das Tagesgeld der Austrian Anadi Bank aus Österreich.

Was ist Flexgeld24?

Eine Besonderheit bei ZINSPILOT ist, dass Tagesgelder hier auch als Flexgeld24 bezeichnet werden. Das spielt insofern eine Rolle, als das Flexgeld24 von ZINSPILOT nicht mit den Flexgeldern von WeltSparen und Savedo verwechselt werden darf. Dort handelt es sich um Festgelder, die vorzeitig gekündigt werden können. Bei ZINSPILOT sind es hingegen Tagesgelder, bei denen die Einlagen zu zwei Terminen im Monat verfügbar sind.

Im Detail heißt das: Zinszahlungen werden beim Flexgeld24 zwei Mal monatlich gutgeschrieben und zwar am 1. und am 15. des Monats. Zu diesen beiden Terminen können auch Ein- und Auszahlungen getätigt werden. Auf Tagesgeldern wie dem Alpha Bank Romania Tagesgeld, die auf der Homepage von ZINSPILOT nicht als Flexgeld24 gekennzeichnet sind, sind die Einlagen hingegen täglich verfügbar.

Tagesgeld und Flexgeld24 von ZINSPILOT im Vergleich

98 Angebote, Durchschnittszinssatz: 2,14 % p.a.

Testsieger - die besten Tagesgeldkonten aus unserem Vergleich

- Zinsgutschrift

- monatlich

- Zinsgarantie

- 4 Monate

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- monatlich

- Zinsgarantie

- 6 Monate

- Land/ Rating

- Spanien / A

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- vierteljährlich

- Zinsgarantie

- 3 Monate

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- vierteljährlich

- Zinsgarantie

- 5 Monate

- Land/ Rating

- Frankreich / A

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- monatlich

- Zinsgarantie

- 6 Monate

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

Weitere Tagesgeldkonten

- Zinsgutschrift

- jährlich

- Zinsgarantie

- 3 Monate

- Land/ Rating

- Schweden / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro pro Kunde

- Zinsgutschrift

- monatlich

- Zinsgarantie

- 3 Monate

- Land/ Rating

- Luxemburg / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- monatlich

- Zinsgarantie

- 4 Monate

- Land/ Rating

- Frankreich / A

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- monatlich

- Zinsgarantie

- 3 Monate

- Land/ Rating

- Niederlande / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- monatlich

- Zinsgarantie

- 3 Monate

- Land/ Rating

- Frankreich / A

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- monatlich

- Zinsgarantie

- 3 Monate

- Land/ Rating

- Frankreich / A

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- jährlich

- Zinsgarantie

- 6 Monate

- Land/ Rating

- Niederlande / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro zu 100 Prozent

- Zinsgutschrift

- monatlich

- Zinsgarantie

- 3 Monate

- Land/ Rating

- Frankreich / A

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- jährlich

- Zinsgarantie

- 6 Monate

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- jährlich

- Zinsgarantie

- 4 Monate

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- monatlich

- Zinsgarantie

- 4 Monate

- Land/ Rating

- Schweden / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- jährlich

- Zinsgarantie

- 4 Monate

- Land/ Rating

- Estland / A

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- jährlich

- Zinsgarantie

- 4 Monate

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- monatlich

- Zinsgarantie

- 3 Monate

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- monatlich

- Zinsgarantie

- -

- Land/ Rating

- Niederlande / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro pro Kunde

- Zinsgutschrift

- jährlich

- Zinsgarantie

- 12 Monate

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- monatlich

- Zinsgarantie

- 3 Monate

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- vierteljährlich

- Zinsgarantie

- 3 Monate

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- vierteljährlich

- Zinsgarantie

- 4 Monate

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- vierteljährlich

- Zinsgarantie

- 3 Monate

- Land/ Rating

- Niederlande / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro zu 100 Prozent

- Zinsgutschrift

- jährlich

- Zinsgarantie

- 6 Monate

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- monatlich

- Zinsgarantie

- 4 Monate

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- monatlich

- Zinsgarantie

- 3 Monate

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro zu 100 Prozent

- Zinsgutschrift

- monatlich

- Zinsgarantie

- -

- Land/ Rating

- Malta / A

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- monatlich

- Zinsgarantie

- -

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- Sondervermögen

- Zinsgutschrift

- vierteljährlich

- Zinsgarantie

- -

- Land/ Rating

- Malta / A

- Einlagensicherung (gesetzlich)

- 100.000 Euro zu 100 Prozent

- Zinsgutschrift

- jährlich

- Zinsgarantie

- -

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- jährlich

- Zinsgarantie

- -

- Land/ Rating

- Italien / BBB

- Einlagensicherung (gesetzlich)

- 100.000 Euro zu 100 Prozent

- Zinsgutschrift

- jährlich

- Zinsgarantie

- -

- Land/ Rating

- Lettland / A

- Einlagensicherung (gesetzlich)

- 100.000 EUR

- Zinsgutschrift

- vierteljährlich

- Zinsgarantie

- 30.09.2026

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- vierteljährlich

- Zinsgarantie

- -

- Land/ Rating

- Schweden / AAA

- Einlagensicherung (gesetzlich)

- 1.150.000 Schwedische Kronen

- Zinsgutschrift

- vierteljährlich

- Zinsgarantie

- -

- Land/ Rating

- Norwegen / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- vierteljährlich

- Zinsgarantie

- -

- Land/ Rating

- Liechtenstein / AAA

- Einlagensicherung (gesetzlich)

- 100.000 CHF

- Zinsgutschrift

- vierteljährlich

- Zinsgarantie

- -

- Land/ Rating

- Schweden / AAA

- Einlagensicherung (gesetzlich)

- 1.150.000 Schwedische Kronen

- Zinsgutschrift

- vierteljährlich

- Zinsgarantie

- -

- Land/ Rating

- Schweden / AAA

- Einlagensicherung (gesetzlich)

- 1.150.000 Schwedische Kronen

- Zinsgutschrift

- vierteljährlich

- Zinsgarantie

- -

- Land/ Rating

- Schweden / AAA

- Einlagensicherung (gesetzlich)

- 1.150.000 Schwedische Kronen

- Zinsgutschrift

- vierteljährlich

- Zinsgarantie

- -

- Land/ Rating

- Norwegen / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- jährlich

- Zinsgarantie

- -

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- monatlich

- Zinsgarantie

- -

- Land/ Rating

- Norwegen / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- vierteljährlich

- Zinsgarantie

- -

- Land/ Rating

- Schweden / AAA

- Einlagensicherung (gesetzlich)

- 1.150.000 Schwedische Kronen

- Zinsgutschrift

- vierteljährlich

- Zinsgarantie

- -

- Land/ Rating

- Schweden / AAA

- Einlagensicherung (gesetzlich)

- 1.150.000 Schwedische Kronen pro Kunde

- Zinsgutschrift

- vierteljährlich

- Zinsgarantie

- -

- Land/ Rating

- Italien / BBB

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- jährlich

- Zinsgarantie

- 9 Monate

- Land/ Rating

- Österreich / AA

- Einlagensicherung (gesetzlich)

- 100.000 Euro zu 100 Prozent

- Zinsgutschrift

- vierteljährlich

- Zinsgarantie

- -

- Land/ Rating

- Frankreich / A

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- monatlich

- Zinsgarantie

- -

- Land/ Rating

- Tschechien / AA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- vierteljährlich

- Zinsgarantie

- -

- Land/ Rating

- Schweden / AAA

- Einlagensicherung (gesetzlich)

- 1.150.000 Schwedische Kronen pro Kunde

- Zinsgutschrift

- monatlich

- Zinsgarantie

- -

- Land/ Rating

- Schweden / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- jährlich

- Zinsgarantie

- -

- Land/ Rating

- Malta / A

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- monatlich

- Zinsgarantie

- -

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- monatlich

- Zinsgarantie

- -

- Land/ Rating

- Belgien / AA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- jährlich

- Zinsgarantie

- -

- Land/ Rating

- Schweden / AAA

- Einlagensicherung (gesetzlich)

- 1.150.000 Schwedische Kronen

- Zinsgutschrift

- vierteljährlich

- Zinsgarantie

- -

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

Volksbank Thüringen Mitte eG Tagesgeld

Volksbank Thüringen Mitte eG Tagesgeld - Zinsgutschrift

- vierteljährlich

- Zinsgarantie

- -

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- jährlich

- Zinsgarantie

- -

- Land/ Rating

- Italien / BBB

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- jährlich

- Zinsgarantie

- -

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- vierteljährlich

- Zinsgarantie

- -

- Land/ Rating

- Liechtenstein / AAA

- Einlagensicherung (gesetzlich)

- 100.000 CHF

- Zinsgutschrift

- vierteljährlich

- Zinsgarantie

- -

- Land/ Rating

- Finnland / AA

- Einlagensicherung (gesetzlich)

- 100.000 Euro zu 100 Prozent

- Zinsgutschrift

- vierteljährlich

- Zinsgarantie

- -

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- jährlich

- Zinsgarantie

- -

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro zu 100 Prozent

- Zinsgutschrift

- vierteljährlich

- Zinsgarantie

- -

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- vierteljährlich

- Zinsgarantie

- -

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- vierteljährlich

- Zinsgarantie

- -

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro zu 100 Prozent

- Zinsgutschrift

- jährlich

- Zinsgarantie

- -

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- vierteljährlich

- Zinsgarantie

- -

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- jährlich

- Zinsgarantie

- -

- Land/ Rating

- Italien / BBB

- Einlagensicherung (gesetzlich)

- 100.000 Euro

Kombiprodukte - Depot, Girokonto oder Kreditkarte mit Tagesgeld

- Zinsgutschrift

- jährlich

- Zinsgarantie

- 4 Monate

- Land/ Rating

- Deutschland /

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- monatlich

- Zinsgarantie

- 3 Monate

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- monatlich

- Zinsgarantie

- 6 Monate

- Land/ Rating

- Spanien / A

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- monatlich

- Zinsgarantie

- 3 Monate

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- monatlich

- Zinsgarantie

- -

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- monatlich

- Zinsgarantie

- -

- Land/ Rating

- Litauen / A

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- vierteljährlich

- Zinsgarantie

- -

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro zu 100 Prozent

- Zinsgutschrift

- monatlich

- Zinsgarantie

- -

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- jährlich

- Zinsgarantie

- -

- Land/ Rating

- Frankreich / A

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- vierteljährlich

- Zinsgarantie

- -

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- vierteljährlich

- Zinsgarantie

- -

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- vierteljährlich

- Zinsgarantie

- 0 Monate

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- monatlich

- Zinsgarantie

- -

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

Stand der Daten: 10.08.2026

Tagesgelder und Flexgelder24 von ZINSPILOT im Einzeltest

Lassen sich bei ZINSPILOT Festgelder abschließen?

Ja. Bei Festgeldern legen sich Sparer im Vorhinein auf eine Laufzeit fest. Diese kann wenige Monate oder mehrere Jahre betragen. Die Sparer sind für die gesamte Laufzeit gebunden, ein Abziehen des Kapitals ist nur in Ausnahmefällen möglich – beispielsweise plötzlich eintretender Arbeitslosigkeit.

Für Festgelder spricht, dass die Zinsen über die gesamte Laufzeit hinweg garantiert sind. Zudem sind die Zinsen gerade bei längeren Laufzeiten höher als bei Tagesgeldern.

ZINSPILOT Festgelder im Vergleich

135 Angebote, Durchschnittszinssatz: 2,30 % p.a.

- Zinsgutschrift

- jährlich

- Laufzeiten

- 12 bis 120 Monate

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- jährlich

- Laufzeiten

- 12 bis 60 Monate

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- jährlich

- Laufzeiten

- 6 bis 120 Monate

- Land/ Rating

- Österreich / AA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- Laufzeiten

- 3 bis 12 Monate

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- halbjährlich

- Laufzeiten

- 3 bis 60 Monate

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- jährlich

- Laufzeiten

- 3 bis 120 Monate

- Land/ Rating

- Niederlande / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro zu 100 Prozent

- Zinsgutschrift

- Laufzeiten

- 3 bis 120 Monate

- Land/ Rating

- Luxemburg / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- jährlich

- Laufzeiten

- 6 bis 120 Monate

- Land/ Rating

- Tschechien / AA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- Laufzeiten

- 6 bis 36 Monate

- Land/ Rating

- Malta / A

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- Laufzeiten

- 6 bis 60 Monate

- Land/ Rating

- Bulgarien / BBB

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- Laufzeiten

- 3 bis 36 Monate

- Land/ Rating

- Portugal / A

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- jährlich

- Laufzeiten

- 12 bis 84 Monate

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- jährlich

- Laufzeiten

- 3 bis 36 Monate

- Land/ Rating

- Litauen / A

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- Laufzeiten

- 3 bis 120 Monate

- Land/ Rating

- Schweden / AAA

- Einlagensicherung (gesetzlich)

- 1.150.000 Schwedische Kronen pro Kunde

- Zinsgutschrift

- jährlich

- Laufzeiten

- 6 bis 60 Monate

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- jährlich

- Laufzeiten

- 1 bis 120 Monate

- Land/ Rating

- Frankreich / A

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- jährlich

- Laufzeiten

- 1 bis 120 Monate

- Land/ Rating

- Liechtenstein / AAA

- Einlagensicherung (gesetzlich)

- 100.000 CHF

- Zinsgutschrift

- jährlich

- Laufzeiten

- 12 bis 60 Monate

- Land/ Rating

- Litauen / A

- Einlagensicherung (gesetzlich)

- 100.000 EUR je Kunde

- Zinsgutschrift

- Laufzeiten

- 1 bis 120 Monate

- Land/ Rating

- Estland / A

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- jährlich

- Laufzeiten

- 6 bis 60 Monate

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro zu 100 Prozent

- Zinsgutschrift

- jährlich

- Laufzeiten

- 24 bis 84 Monate

- Land/ Rating

- Luxemburg / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- Laufzeiten

- 3 bis 36 Monate

- Land/ Rating

- Litauen / A

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- Laufzeiten

- 3 bis 60 Monate

- Land/ Rating

- Litauen / A

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- Laufzeiten

- 6 bis 60 Monate

- Land/ Rating

- Lettland / A

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- Laufzeiten

- 3 bis 36 Monate

- Land/ Rating

- Malta / A

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- Laufzeiten

- 3 bis 36 Monate

- Land/ Rating

- Lettland / A

- Einlagensicherung (gesetzlich)

- 100.000 EUR

- Zinsgutschrift

- jährlich

- Laufzeiten

- 12 bis 72 Monate

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro pro Kunde

- Zinsgutschrift

- jährlich

- Laufzeiten

- 3 bis 24 Monate

- Land/ Rating

- Schweden / AAA

- Einlagensicherung (gesetzlich)

- 1.150.000 Schwedische Kronen

- Zinsgutschrift

- jährlich

- Laufzeiten

- 3 bis 48 Monate

- Land/ Rating

- Schweden / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- jährlich

- Laufzeiten

- 3 bis 48 Monate

- Land/ Rating

- Frankreich / A

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- jährlich

- Laufzeiten

- 12 bis 36 Monate

- Land/ Rating

- Frankreich / A

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- Laufzeiten

- 12 bis 36 Monate

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- jährlich

- Laufzeiten

- 3 bis 120 Monate

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro zu 100 Prozent

- Zinsgutschrift

- Laufzeiten

- 6 bis 120 Monate

- Land/ Rating

- Italien / BBB

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- Laufzeiten

- 1 bis 120 Monate

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro zu 100 Prozent

- Zinsgutschrift

- Laufzeiten

- 3 bis 120 Monate

- Land/ Rating

- Belgien / AA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- Laufzeiten

- 6 bis 60 Monate

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- Laufzeiten

- 3 bis 36 Monate

- Land/ Rating

- Frankreich / A

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- jährlich

- Laufzeiten

- 12 bis 60 Monate

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- jährlich

- Laufzeiten

- 9 bis 60 Monate

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- jährlich

- Laufzeiten

- 3 bis 60 Monate

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- jährlich

- Laufzeiten

- 12 bis 60 Monate

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- Laufzeiten

- 3 bis 60 Monate

- Land/ Rating

- Niederlande / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro pro Kunde zu 100 Prozent

- Zinsgutschrift

- Laufzeiten

- 6 bis 36 Monate

- Land/ Rating

- Estland / A

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- Laufzeiten

- 6 bis 60 Monate

- Land/ Rating

- Estland / A

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- Laufzeiten

- 1 bis 120 Monate

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro zu 100 %

- Zinsgutschrift

- jährlich

- Laufzeiten

- 6 bis 36 Monate

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- jährlich

- Laufzeiten

- 6 bis 120 Monate

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- Laufzeiten

- 3 bis 24 Monate

- Land/ Rating

- Schweden / AAA

- Einlagensicherung (gesetzlich)

- 1.150.000 Schwedische Kronen pro Kunde

- Zinsgutschrift

- jährlich

- Laufzeiten

- 3 bis 60 Monate

- Land/ Rating

- Niederlande / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- jährlich

- Laufzeiten

- 12 bis 60 Monate

- Land/ Rating

- Frankreich / A

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- Laufzeiten

- 3 bis 120 Monate

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- jährlich

- Laufzeiten

- 12 bis 96 Monate

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- Laufzeiten

- 1 bis 60 Monate

- Land/ Rating

- Italien / BBB

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- jährlich

- Laufzeiten

- 24 bis 24 Monate

- Land/ Rating

- Norwegen / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- jährlich

- Laufzeiten

- 6 bis 24 Monate

- Land/ Rating

- Schweden / AAA

- Einlagensicherung (gesetzlich)

- 1.150.000 Schwedische Kronen

- Zinsgutschrift

- jährlich

- Laufzeiten

- 3 bis 48 Monate

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- Laufzeiten

- 3 bis 12 Monate

- Land/ Rating

- Malta / A

- Einlagensicherung (gesetzlich)

- 100.000 Euro zu 100 Prozent

- Zinsgutschrift

- jährlich

- Laufzeiten

- 6 bis 12 Monate

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- Laufzeiten

- 3 bis 12 Monate

- Land/ Rating

- Portugal / A

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- jährlich

- Laufzeiten

- 12 bis 120 Monate

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- Laufzeiten

- 3 bis 9 Monate

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro zu 100 Prozent

- Zinsgutschrift

- Laufzeiten

- 3 bis 60 Monate

- Land/ Rating

- Italien / BBB

- Einlagensicherung (gesetzlich)

- 100.000 Euro zu 100 Prozent

- Zinsgutschrift

- Laufzeiten

- 6 bis 60 Monate

- Land/ Rating

- Italien / BBB

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- jährlich

- Laufzeiten

- 3 bis 12 Monate

- Land/ Rating

- Schweden / AAA

- Einlagensicherung (gesetzlich)

- 1.150.000 Schwedische Kronen pro Kunde

- Zinsgutschrift

- Laufzeiten

- 3 bis 60 Monate

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro zu 100 Prozent

- Zinsgutschrift

- Laufzeiten

- 12 bis 12 Monate

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- Laufzeiten

- 3 bis 12 Monate

- Land/ Rating

- Schweden / AAA

- Einlagensicherung (gesetzlich)

- 1.150.000 Schwedische Kronen

- Zinsgutschrift

- jährlich

- Laufzeiten

- 6 bis 96 Monate

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- Laufzeiten

- 3 bis 9 Monate

- Land/ Rating

- Schweden / AAA

- Einlagensicherung (gesetzlich)

- 1.150.000 Schwedische Kronen pro Kunde

- Zinsgutschrift

- Laufzeiten

- 3 bis 24 Monate

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- Laufzeiten

- 12 bis 60 Monate

- Land/ Rating

- Italien / BBB

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- jährlich

- Laufzeiten

- 6 bis 48 Monate

- Land/ Rating

- Spanien / A

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- Laufzeiten

- 6 bis 96 Monate

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro zu 100 Prozent

- Zinsgutschrift

- jährlich

- Laufzeiten

- 3 bis 84 Monate

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- Laufzeiten

- 12 bis 24 Monate

- Land/ Rating

- Frankreich / A

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- jährlich

- Laufzeiten

- 12 bis 120 Monate

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- Laufzeiten

- 3 bis 12 Monate

- Land/ Rating

- Schweden / AAA

- Einlagensicherung (gesetzlich)

- 1.150.000 Schwedische Kronen pro Kunde

- Zinsgutschrift

- Laufzeiten

- 3 bis 48 Monate

- Land/ Rating

- Schweden / AAA

- Einlagensicherung (gesetzlich)

- 1.150.000 Schwedische Kronen pro Kunde

- Zinsgutschrift

- Laufzeiten

- 3 bis 18 Monate

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- Laufzeiten

- 3 bis 6 Monate

- Land/ Rating

- Schweden / AAA

- Einlagensicherung (gesetzlich)

- 1.150.000 Schwedische Kronen pro Kunde

- Zinsgutschrift

- Laufzeiten

- 6 bis 60 Monate

- Land/ Rating

- Lettland /

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- jährlich

- Laufzeiten

- 6 bis 72 Monate

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- Laufzeiten

- 3 bis 12 Monate

- Land/ Rating

- Schweden / AAA

- Einlagensicherung (gesetzlich)

- 1.150.000 Schwedische Kronen

- Zinsgutschrift

- Laufzeiten

- 36 bis 72 Monate

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- Laufzeiten

- 3 bis 36 Monate

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro zu 100 Prozent

- Zinsgutschrift

- jährlich

- Laufzeiten

- 12 bis 12 Monate

- Land/ Rating

- Schweden / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- Laufzeiten

- 6 bis 60 Monate

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro zu 100 Prozent

- Zinsgutschrift

- Laufzeiten

- 6 bis 60 Monate

- Land/ Rating

- Frankreich / A

- Einlagensicherung (gesetzlich)

- 100.000 Euro pro Kunde

- Zinsgutschrift

- jährlich

- Laufzeiten

- 12 bis 60 Monate

- Land/ Rating

- Frankreich / A

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- Laufzeiten

- 6 bis 60 Monate

- Land/ Rating

- Italien / BBB

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- jährlich

- Laufzeiten

- 6 bis 96 Monate

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- Laufzeiten

- 12 bis 60 Monate

- Land/ Rating

- Italien / BBB

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- Laufzeiten

- 12 bis 12 Monate

- Land/ Rating

- Niederlande / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- Laufzeiten

- 12 bis 36 Monate

- Land/ Rating

- Spanien / A

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- jährlich

- Laufzeiten

- 3 bis 36 Monate

- Land/ Rating

- Schweden / AAA

- Einlagensicherung (gesetzlich)

- 1.150.000 Schwedische Kronen

- Zinsgutschrift

- Laufzeiten

- 6 bis 120 Monate

- Land/ Rating

- Italien / BBB

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- jährlich

- Laufzeiten

- 6 bis 24 Monate

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- jährlich

- Laufzeiten

- 3 bis 12 Monate

- Land/ Rating

- Italien / BBB

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- jährlich

- Laufzeiten

- 6 bis 48 Monate

- Land/ Rating

- Italien / BBB

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- Laufzeiten

- 9 bis 9 Monate

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- Laufzeiten

- 3 bis 120 Monate

- Land/ Rating

- Niederlande / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- jährlich

- Laufzeiten

- 3 bis 60 Monate

- Land/ Rating

- Finnland / AA

- Einlagensicherung (gesetzlich)

- 100.000 Euro zu 100 Prozent

- Zinsgutschrift

- Laufzeiten

- 3 bis 24 Monate

- Land/ Rating

- Niederlande / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro pro Kunde

- Zinsgutschrift

- Laufzeiten

- 3 bis 60 Monate

- Land/ Rating

- Italien / BBB

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- jährlich

- Laufzeiten

- 6 bis 120 Monate

- Land/ Rating

- Italien / BBB

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- Laufzeiten

- 12 bis 60 Monate

- Land/ Rating

- Italien / BBB

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- Laufzeiten

- 6 bis 12 Monate

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro zu 100 Prozent

- Zinsgutschrift

- Laufzeiten

- 3 bis 12 Monate

- Land/ Rating

- Bulgarien / BBB

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- Laufzeiten

- 3 bis 24 Monate

- Land/ Rating

- Malta / A

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- jährlich

- Laufzeiten

- 6 bis 18 Monate

- Land/ Rating

- Italien / BBB

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- jährlich

- Laufzeiten

- 12 bis 36 Monate

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- Laufzeiten

- 3 bis 60 Monate

- Land/ Rating

- Portugal / A

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- Laufzeiten

- 3 bis 60 Monate

- Land/ Rating

- Portugal / A

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- Laufzeiten

- 12 bis 24 Monate

- Land/ Rating

- Frankreich / A

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- jährlich

- Laufzeiten

- 12 bis 120 Monate

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro zu 100 Prozent

- Zinsgutschrift

- Laufzeiten

- 6 bis 36 Monate

- Land/ Rating

- Portugal / A

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- Laufzeiten

- 6 bis 24 Monate

- Land/ Rating

- Griechenland / BBB

- Einlagensicherung (gesetzlich)

- 100.000 Euro zu 100 Prozent

- Zinsgutschrift

- Laufzeiten

- 3 bis 12 Monate

- Land/ Rating

- Malta / A

- Einlagensicherung (gesetzlich)

- 100.000 Euro zu 100 Prozent

- Zinsgutschrift

- Laufzeiten

- 12 bis 24 Monate

- Land/ Rating

- Italien / BBB

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- Laufzeiten

- 3 bis 6 Monate

- Land/ Rating

- Malta / A

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- Laufzeiten

- 9 bis 60 Monate

- Land/ Rating

- Kroatien / A

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- Laufzeiten

- 12 bis 36 Monate

- Land/ Rating

- Bulgarien / BBB

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- jährlich

- Laufzeiten

- 6 bis 120 Monate

- Land/ Rating

- Italien / BBB

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- Laufzeiten

- 3 bis 60 Monate

- Land/ Rating

- Malta / A

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- Laufzeiten

- 3 bis 60 Monate

- Land/ Rating

- Litauen / A

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- Laufzeiten

- 12 bis 24 Monate

- Land/ Rating

- Frankreich / A

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- Laufzeiten

- 6 bis 60 Monate

- Land/ Rating

- Spanien / A

- Einlagensicherung (gesetzlich)

- 100.000 Euro

Stand der Daten: 10.08.2026

ZINSPILOT Festgelder im Einzeltest

Welche Kosten entstehen bei ZINSPILOT?

Ein weiterer Vorteil einer Anlage über ZINSPILOT: Für Sparer entstehen keine Kosten. Weder bei der Eröffnung des Kontos, noch für die Führung werden Gebühren berechnet. Die hohen Zinsen kommen also tatsächlich beim Sparer an.

Ebenfalls positiv hervorzuheben ist, dass sich die Hotline unter einer regulären Festnetz-Nummer erreichen lässt. Für Sparer, die eine Flatrate für das deutsche Festnetz besitzen, fallen bei Anrufen dadurch keine Kosten an.

Fairerweise muss hinzugefügt werden, dass bei den Konkurrenten WeltSparen und Savedo ebenfalls keine Gebühren entstehen.

Welchen Service bietet ZINSPILOT?

Wie können Sparer mit ZINSPILOT in Kontakt treten?

Fremdsprachenkenntnisse sind bei einer Anlage über ZINSPILOT nicht von Nöten. Der Kundenservice wird komplett über ZINSPILOT abgewickelt und ist deutschsprachig. Sparer erreichen ihn telefonisch zwischen 10 und 18 Uhr unter der Nummer: 040 - 210 313 73. Auch ein Rückruf kann vereinbart werden. Zudem ist ZINSPILOT über die E-Mail-Adresse service@ZINSPILOT.de oder das Kontaktformular auf der Homepage erreichbar. Ein Chat fehlt hingegen.

Auch beim Kundenservice ähneln sich die drei großen Zinsbroker. Am Wochenende ist leider keiner von ihnen erreichbar. WeltSparen bietet ein etwas größeres Zeitfenster als ZINSPILOT. Insgesamt haben wir jedoch auch bei ZINSPILOT nur wenig Kritik.

Was den Kundenservice angeht, konnten wir kaum Unterschiede zwischen den drei großen Zinsbrokern feststellen. Am Wochenende sind alle drei nicht zu erreichen. Für WeltSparen spricht, dass der Kundenservice im Vergleich unter der Woche am längsten erreichbar ist.

Wie gut ist die Website von ZINSPILOT?

An der Homepage von ZINSPILOT gibt es wenig Kritik. Sparer erhalten ausführliche Informationen dazu, wie die Anlage über den Zinsbroker funktioniert. Im Anlagecockpit werden aktuelle Angebote, unterteilt nach Laufzeiten, aufgeführt. Unter dem Punkt "Banken" gibt es ausführliche Informationen zu den ausländischen Partnerbanken.

Sehr übersichtlich sind zudem die Angaben zur Einlagensicherung, dem Zinssatz und der Mindestanlage. Ein Informationsbogen mit den wichtigsten Daten liegt jeweils als pdf-Datei vor. Zu jedem Produkt gibt es außerdem eine kleine „Fragen und Antworten-Sektion“. Weitere FAQs finden sich unter dem Punkt „Info & Hilfe“.

Lassen sich die Angebote vorzeitig kündigen?

Sparer sollten sich bewusst sein, dass sich Festgelder nur in Ausnahmefällen vorzeitig kündigen lassen. Anders als der Konkurrent WeltSparen bietet ZINSPILOT keine Festgelder an, die vorzeitig gekündigt werden können.

Ist ZINSPILOT sicher?

Wie hoch ist die Einlagensicherung bei ZINSPILOT?

Die Einlagen der Sparer sind bei einer Anlage über ZINSPILOT jederzeit geschützt. Das Geld wird zunächst auf ein deutsches Konto bei der Sutor Bank oder der FinTech Group Bank AG transferiert. Beide Banken unterliegen der gesetzlichen Einlagensicherung Deutschlands in Höhe von 100.000 Euro je Kunde.

Von dort wird das Geld zur Partnerbank im Ausland transferiert. Es handelt sich ausschließlich um Banken innerhalb der Europäischen Union. Damit greifen die EG-Richtlinien 94/19/EG, 97/9/EG und 2009/14/EG. Diese sorgen dafür, dass in allen Ländern der EU eine gesetzliche Einlagensicherung in Höhe von 100.000 Euro je Kunde gilt.

Inwiefern hilft das Rating des Landes und der Bank?

Um die Sicherheit der Anlage besser einschätzen zu können, liefert ZINSPILOT Sparern zusätzlich Informationen zu den Ratings des Landes und der Bank (sofern vorhanden). Die Ratings werden von Ratingagenturen wie Fitch oder Moody’s erstellt. Sie bewerten die Bonität des Landes bzw. der Bank. Je höher die Bewertung, desto sicherer sind die Anlagen.

Besonderes Augenmerk sollten Sparer auf das Länderrating legen. Da Einlagen bei den Partnerbanken im Ausland über die jeweilige gesetzliche Einlagensicherung geschützt sind, haftet bei einer Zahlungsunfähigkeit der Bank in letzter Instanz der Staat.

Malta beispielsweise erhält von der Ratingagentur S&P ein gutes A-, von Moody’s ein ebenfalls gutes A3. Frankreich ist mit AA bei S&P und Aa2 bei Moody’s nicht ganz so gut wie Deutschland mit AAA bzw. Aaa. Alle Informationen rund um Länder-Ratings und das Abschneiden einzelner Staaten führen wir auf dieser Seite auf.

Wie ist das Konto abgesichert?

Zugang zu ihrem Konto erhalten Sparer mit ihrem Benutzernamen und ihrem Passwort. Ein TAN-Verfahren fehlt hingegen. Aber: Bei Zinspilot wird bereits bei der Antragstellung ein Auszahlungskonto hinterlegt, welches nur auf schriftlichen Antrag des Kunden bei der Sutor Bank zu ändern ist. Die Sutor Bank gleicht die Unterschrift des Kunden dabei mit der des Kontoeröffnungsantrages ab und akzeptiert nur Änderungen auf die exakt selber Person, auf die Zinspilot-Konto ausgestellt ist. Es können also nur Auszahlungen auf ein Referenzkonto getätigt werden, dass auf den Namen des Anlegers lautet und das bereits bei Kontoeröffnung hinterlegt werden muss. Das Zinspilot-Konto nimmt nicht am Zahlungsverkehr teil. Auszahlungen auf fremde Konten sind nicht möglich!

Wie werden die Erträge steuerlich behandelt?

In vielen Ländern des Euro-Raums wird eine Quellensteuer auf Zinserträge erhoben. ZINSPILOT gibt deshalb bei jedem Produkt an, ob im jeweiligen Land Steuern abgezogen werden. Die im Ausland erhobene Quellensteuer lässt sich in vielen Fällen teilweise oder vollständig reduzieren. Je nach Land kann die erhobene Quellensteuer auch in Deutschland angerechnet werden.

ZINSPILOT stellt, sofern vorhanden, die Formulare zur Reduzierung der Quellensteuer bereit.

In Deutschland wird zudem die Abgeltungssteuer in Höhe von 25 Prozent zuzüglich Solidaritätszuschlag und gegebenenfalls Kirchensteuer auf die Zinserträge erhoben. Seit dem 01.01.2018 führt die deutsche ZINSPILOT-Partnerbank die in Deutschland fälligen Steuern automatisch ab.

Damit gehen folgende Änderungen einher:

- Es kann seit Anfang 2018 ein Freistellungauftrag oder eine Nichtveranlagungsbescheinigung bei der deutschen ZINSPILOT-Partnerbank eingereicht werden, um das Abführen der in Deutschland fälligen Steuern zu verhindern.

- Zinsbuchungen werden nicht mehr reinvestiert, sondern automatisch ausgezahlt. Es lässt sich bei ZINSPILOT-Produkten also nicht mehr vom Zinseszins profitieren. Die Auszahlung ist auch dann erforderlich, wenn ein Freistellungsauftrag erteilt wurde, damit die deutsche ZINSPILOT-Partnerbank prüfen kann, ob ein solcher Freistellungauftrag vorliegt und ob die Zinserträge von ihm abgezogen werden können.

Wie können Sparer ein Konto bei ZINSPILOT eröffnen?

Die Kontoeröffnung über ZINSPILOT ist nicht schwer. Sparer suchen sich eines der Produkte auf der Homepage aus. Über den Button „Jetzt anlegen“ gelangen sie zur Antragsstrecke.

Zunächst erfolgt die Registrierung. Sie ist kostenfrei und unverbindlich. ZINSPILOT fragt nach Vor- und Nachnamen, der E-Mail-Adresse sowie einem Passwort. Auch eine Zustimmung zu den AGBs und den Datenschutzbestimmungen ist nötig. Im Anschluss erhalten die Sparer einen sechsstelligen Zahlencode per E-Mail, mit dem sie die Registrierung abschließen können.

Im zweiten Schritt wird das Konto bei der Sutor Bank bzw. FinTech Group Bank AG eröffnet (je nachdem, um welches Angebot es sich handelt). Es sind drei Teile auszufüllen. Es werden nochmal persönliche Daten wir der Name abgefragt, außerdem die Adresse und der Berufsstatus. Zudem ist es erforderlich, ein Referenzkonto anzugeben. Erneut sind die AGBs und die Datenschutzbestimmungen zu bestätigen.

Jetzt fehlt nur noch die Legitimation.

Wie steht es um PostIdent und VideoIdent?

Um ein Konto über ZINSPILOT zu eröffnen, ist eine Legitimation erforderlich. Über das POSTIDENT-Portal der Deutschen Post können Anleger zwischen Video-Ident- oder PostIdent-Verfahren wählen.

Seit April 2020 neu bei ZINSPILOT: Legitimierung per Video-Ident. Das Video-Ident-Verfahren lässt sich über einen Videochat bequem und papierlos von zuhause durchführen.

Die klassische Alternative ist das PostIdent-Verfahren. Sparer drucken das von ZINSPILOT bereitgestellte Formular aus und bringen es ausgefüllt zur Post. Dort ist zudem der Ausweis vorzuzeigen.

Positiv ist, dass Sparer die Legitmierung nicht jedes Mal, wenn sie ein Konto über ZINSPILOT abschließen, durchführen müssen. Eine Legitimation genügt.

Wie wird das Konto geführt?

Auf welchem Weg lässt sich ein Konto führen?

Die Kontoführung bei Konten, die über ZINSPILOT abgeschlossen wurden, läuft komplett online. Aufträge über Telefon oder per Post sind nicht vorgesehen.

Lassen sich die Konten auch von Minderjährigen nutzen?

Nein, Minderjährige können keine Konten bei ZINSPILOT eröffnen oder führen.

Lassen sich die Konten auch als Gemeinschaftskonten nutzen?

Nein, auch das Führen als Gemeinschaftskonto ist nicht möglich.

Fazit

ZINSPILOT ist ohne Zweifel ein Big Player unter den Zinsbrokern. Zwar ist das Angebot nicht so umfangreich wie beim Konkurrenten WeltSparen. Die Auswahl an Fest- und Tagesgeldern aus dem europäischen Ausland überzeugt jedoch. Maximal können je Bank 100.000 Euro angelegt werden. Das entspricht zugleich der Höhe der Einlagensicherung, wodurch das Geld der Sparer jederzeit zu 100 Prozent geschützt ist. Auch Sparer ohne Fremdsprachenkenntnisse müssen keine Sorgen haben: Der Kundenservice ist deutschsprachig und an fünf Tagen die Woche erreichbar.

Mehr Festgeldkonten

Sie wollen ihr Geld anderweitig fest anlegen? Kein Problem! Unser Festgeldvergleich zeigt Ihnen die besten Anbieter.

Alternativ: Tagesgeld im Vergleich

Einen aktuellen Vergleich der Konditionen von über 120 weiteren Banken finden Sie hier: