Raisin StartZins Tagesgeld im Test

Das Modell, mit Top-Zinsen für Neukunden zu starten, ist bekannt. Raisin, bisher bekannt als Vermittler von Sparangeboten im In- und Ausland, hat es allerdings weitergedacht bzw. für sich adaptiert. Das Ergebnis: Raisin StartZins - eine Tagesgeldvariante, bei der Neukunden für drei Monate einen festen Zinssatz erhalten und danach innerhalb des Raisin-Kosmos zu einem anderen Anbieter wechseln. Die Vorteile sind offensichtlich: Zunächst einmal 3,00 Prozent Zinsen auf das Raisin StartZins-Tagesgeld inklusive 3-monatiger Zinsgarantie. Obendrauf gibt es das kostenlose Raisin-Konto sowie eine hohe Einlagensicherung und eine digitale App. Nach Ablauf des Garantiezeitraums kann der Kunde dann (optional) automatisch zu einem anderen Anlageprodukt switchen, welches via Raisin vermittelt wird.

Im Prinzip erweist es sich also als Tagesgeld-Doppelpack, welches der Kunde hier in Anspruch nimmt. Lohnt das langfristig? Unser Test gibt Antworten.

Auszeichnung im Tagesgeld-Test 2026

Raisin wurde 2026 von Tagesgeldvergleich.net mit dem geteilten 1. Platz in der Kategorie "Top Platzierung" ausgezeichnet. Im Test waren 96 Tagesgeld-Angebote. Der gesamte Test 2026 findet sich hier.

Über Raisin

Raisin ist ein 2012 in Berlin gegründetes Fintech, welches über die gleichnamige Plattform europaweit Spar- und Anlageprodukte (sowie ETF- und Altersvorsorge-Anlagen) vermittelt. Das Unternehmen betreibt zudem mit der Raisin Bank eine eigene, in Deutschland lizenzierte Bank. Durch strategische Zukäufe und Expansion hat sich Raisin als führender Marktplatz für Sparprodukte etabliert.

Ihre Vorteile beim Raisin StartZins Tagesgeld

- 3,00 % Zinsen p.a. für drei Monate

- Einlagen bis 50.000 Euro möglich

- Monatliche Zinsgutschrift (in den ersten drei Monaten)

- Vorzeitige Kündigung möglich

- Automatischer Wechsel nach drei Monaten zum gewählten Sparprodukt oder Auszahlung auf das Raisin-Konto

- Kontoeröffnung und Kontoführung kostenlos

- Gesetzliche Einlagensicherung in Deutschland bis 100.000 Euro

Stand: 28.06.2026

Raisin Tagesgeld - Konditionen und Zinsen

| Anbieter- und Produktdaten | |||

|---|---|---|---|

| Anbieter | Raisin | ||

| Bezeichnung | Raisin StartZins | ||

| Typ | Tagesgeldkonto | ||

| Zinssätze für Neukunden | |||

| Anlagesumme | Zinssatz | Gültigkeit | Anschlusszins |

| bis 50.000 Euro | 3,00 % p.a. |

3 Monate | variabel |

| Für wen gilt der Zins? | Der Zinssatz gilt Neukunden für die Laufzeit der Zinsgarantie. Danach wechselt der Kunde auf Wunsch zu einem anderen Anlageprodukt von Raisin, welches vorab gewählt wird. | ||

| Zinssätze für Bestandskunden | |||

| Anlagesumme | Zinssatz | Gültigkeit | Anschlusszins |

| bis 50.000 Euro | variabel | - | - |

| Mindest- und Maximaleinlage | |||

| Mindesteinlage | 1,00 Euro | ||

| Maximaleinlage | 50.000 Euro | ||

| Zinsgutschrift | |||

| Zinsgutschrift | monatlich (innerhalb der Garantielaufzeit) | ||

| Einlagensicherung | |||

| gesetzliche Einlagensicherung | bis 100.000 Euro über den deutschen Einlagensicherungsfonds | ||

| erweiterte Einlagensicherung | über die freiwillige Einlagensicherung des Bundesverbandes Deutscher Banken | ||

| Gebühren | |||

| Kontoeröffnung | kostenlos | ||

| Kontoführung | kostenlos | ||

| Kontoauflösung | kostenlos | ||

| Kontoführung | |||

| schriftlich | nein | ||

| Telefon-Banking | nein | ||

| Online-Banking | ja | ||

| Zugangsverfahren zum Online-Banking | |||

| Login/PW | ja | ||

| TAN | nein | ||

| iTAN | nein | ||

| mTAN | ja | ||

| QR-TAN | nein | ||

| HBCI mit Chipkarte | nein | ||

| Sonstiges | |||

| Steuern | Kapitalerträge unterliegen der Abgeltungssteuer in Höhe von 25 Prozent zzgl. Solidaritätszuschlag und ggf. Kirchensteuer | ||

| Konteröffnung per VideoIdent | Ja | ||

| Kontowechsel | Die Zinskonditionen nach dem Auslaufen der Zinsgarantie sind abhängig vom gewählten Anlageprodukt. Nach drei Monaten wechselt das Tagesgeld in eines der vorhandenen Tagesgeldangebote, die über Raisin vermittelt werden. Die dortigen Zinssätze sind in der Regel variabel. Weitere Aktionen sind nicht mit dem StartZins-Paket kompatibel. | ||

| Nutzung als Einzel-/Gemeinschaftskonto sowie für Minderjährige möglich? | |||

| Einzelkonto | ja | ||

| Gemeinschaftskonto | nein | ||

| Für Minderjährige | nein | ||

| Link zum Angebot | Raisin StartZins Tagesgeld - Hier eröffnen » | ||

| Stand: 28.06.2026 | |||

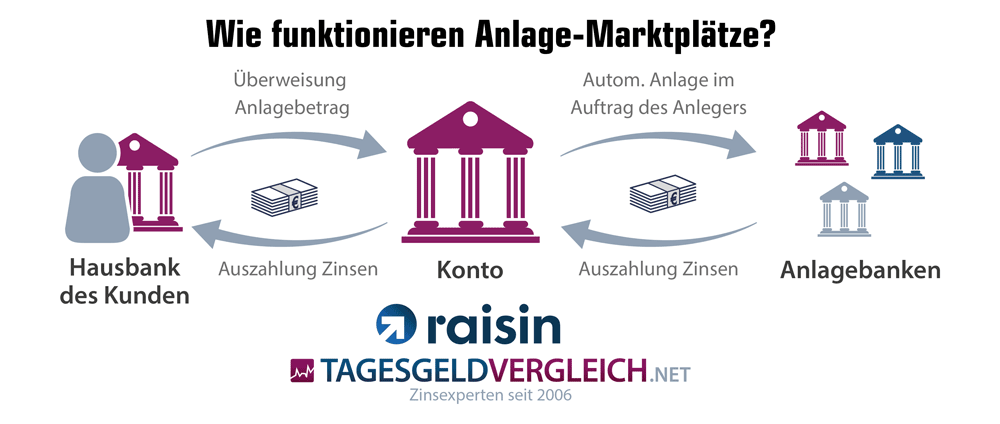

Wie funktioniert die Geldanlage über Raisin?

Das Tagesgeld von Raisin wird direkt über den Online-Marktplatz Raisin angeboten. Das Angebot des Anschlussprodukts wird hingegen durch Raisin nur vermittelt.

Die Einlagen des Kunden werden nach Ablauf der Zinsgarantie vom Raisin StartZins Tagesgeld über das sogenannte Raisin-Konto (Verrechnungskonto bei der Raisin Bank) zur entsprechenden Bank transferiert. Dies geschieht automatisch. Die Auszahlung zurück zur Hausbank erfolgt ebenfalls über das Raisin-Konto. Weitere Details zu Kontoeröffnung und Kontoführung »

Raisin StartZins Tagesgeld im Test

Zinsen und Konditionen

Neukundenzins

Für Neukunden gibt es beim Raisin StartZins aktuell 3,00 Prozent p. a. ab dem 1. Euro. Der Clou: Diesen Zins erhalten Sparer für drei Monate garantiert. Allerdings geht es danach nicht einfach mit einem Bestandskunden-Zins weiter, sondern der Anlagebetrag wird (auf Wunsch) zu einem alternativen Tagesgeld auf der Raisin-Plattform transferiert. Die Auswahl des Tagesgelds erfolgt durch den Kunden. Wird kein Anschluss-Tagesgeld gewählt, wird der Anlagebetrag auf das Raisin-Konto verschoben.

Bestandskundenzins

Einen wirklichen Bestandskundenzins gibt es bei dieser Anlage nicht. Nach Ablauf der drei Garantie-Monate wechselt der optional Kunde zu einem anderen Sparprodukt bei Raisin. Da es sich um ein Tagesgeld handelt, erhält der Sparer dann den dort gewährten (variablen) Zinssatz. Die Wahl liegt entsprechend beim Kontoinhaber, wie und wo er weiter sparen will. Wir vergeben an dieser Stelle eine Standard-Bewertung. Die Verzinsung reicht derzeit bis zu ca. 2,00 Prozent. Wird kein Anschlussprodukt gewählt, landet der Anlagebetrag auf dem Verrechnungskonto.

Renditematrix

Da es sich um eine Art Aktionszins handelt, der nach drei Monaten abläuft, erhält der Sparer eine über das Jahr hinweg einen etwas niedrigeren Zins. Unsere Renditematrix zeigt an, wie viel Zinsen bei einem idealen Anschlusszins von bis zu 2,00 Prozent drin sind.

| Anlagesumme in EUR | Laufzeit in Monaten | |||||

|---|---|---|---|---|---|---|

| 1 | 3 | 6 | 9 | 12 | ||

| 10.000,00 | 3,00% | 3,00% | 2,50% | 2,33% | 2,25% | |

| 20.000,00 | 3,00% | 3,00% | 2,50% | 2,33% | 2,25% | |

| 30.000,00 | 3,00% | 3,00% | 2,50% | 2,33% | 2,25% | |

| 40.000,00 | 3,00% | 3,00% | 2,50% | 2,33% | 2,25% | |

| 50.000,00 | 3,00% | 3,00% | 2,50% | 2,33% | 2,25% | |

| Hinweis: Berechnung auf Basis eines Folgezinses von 2,00 Prozent p. a.; Wechsel kann zu diversen Anlageprodukten (Tagesgeldern) bei Raisin erfolgen | ||||||

Zinsintervall

Die Zinszahlung in den ersten drei Monaten erfolgt monatlich. Danach ist sie abhängig vom entsprechend gewählten Tagesgeld.

Zinsgarantie

Eine Zinsgarantie gewährt Raisin ebenfalls nur für die drei Monate nach Kontoeröffnung auf dem Raisin StartZins-Tagesgeld. Im Anschluss sind die Zinsen bei den auswählbaren Tagesgeldern in der Regel variabel.

Mindestanlagesumme

Die Mindesteinlage beträgt lediglich 1,00 Euro. Eine Hürde, die praktisch jeder Sparer überwinden kann.

Maximalanlagesumme

Wie bei Raisin gewohnt, lassen sich auch beim Tagesgeld StartZins lediglich 50.000 Euro parken. Das entspricht zudem der gesetzlichen Einlagensicherung, an der sich Sparer generell orientieren sollten.

Währungsrisiko

Die Einlage erfolgt in Euro. Entsprechend gibt es kein Währungsrisiko.

Zinshistorie

Eine Zinshistorie liegt für dieses Produkt nicht vor. Gegebenenfalls reichen wir jene zeitnah nach.

Einlagensicherung beim Raisin StartZins Tagesgeld

Wie sicher ist mein Geld bei Raisin?

Für diese Anlage werfen wir einen Blick in das Produktinformationsblatt und schauen uns die Details der Einlagensicherung an. Hinweis: Diese Aussagen greifen lediglich für die ersten drei Monate der Anlage, da danach zu einem anderen Tagesgeld gewechselt wird. Dessen Konditionen können von dieser Betrachtung abweichen. Indes sind praktisch alle Tagesgelder, die Raisin vermittelt, mit einer gesetzlichen Einlagensicherung in einem EU-Staat geschützt.

Gesetzliche Einlagensicherung

Das Raisin StartZins Tagesgeld ist ein Produkt von Raisin, wobei die Gelder einlagengesichert auf einem Sammeltreuhandkonto der Deutschen Bank verwahrt werdern. Insofern greift die Einlagensicherung in Deutschland bis zu einem Betrag von 100.000 Euro. Da sich nicht mehr Geld auf das Tagesgeldkonto einzahlen lässt, reicht die Absicherung vollkommen aus.

Für die gesetzliche Einlagensicherung gilt eine EU-Richtlinie, welche vorgibt, dass bis 2025 für 0,80 Prozent der abgesicherten Einlagen Rücklagen gebildet werden müssen. Anders ausgedrückt: Das Ziel ist eine Deckungsquote von 0,80 Prozent. Für die deutsche Einlagensicherung sieht der aktuelle Stand wie folgt aus:

Erweiterte Einlagensicherung

Die Deutsche Bank, welche die Gelder des Raisin Tagesgeldangebots auf einem Treuhandkonto verwahrt, gehört dem Einlagensicherungsfonds desB undesverbandes deutscher Banken e.V. an. Insofern besteht eine erweiterte (freiwillige) Einlagensicherung.

Wer mehr wissen will: Innerhalb der Europäischen Union (EU) sind die Mindestanforderungen in allen Mitgliedsstaaten harmonisiert. Dies lässt sich in den Richtlinien 94/19/EG, 2009/14/EG und 2014/49/EU nachlesen.

Rating der Bank

Da das Geld via Raisin angelegt und auf einem Treuhandkonto der Deutschen Bank verwahrt wird, sichten wir an dieser Stelle kurz beide Unternehnen hinsichtlich ihrer Ratings bei den bekanntesten Ratingagenturen. Für Raisin liegen keine passenden Angaben vor. Die Deutsche Bank verfügt hingegen über die gesamte Palette und ihr wird durchweg eine gute Bonität bescheinigt.

| Ratings der Deutsche Bank | |||

| Ratingagentur | Short term credit rating | Long term credit rating | Stand |

| S&P | A-1 | A | Apr 26 |

| Moody‘s | P-1 | A1 | Apr 26 |

| Fitch | F1 | A- | Apr 26 |

| DBRS | R-1(middle) | A(high) | Apr 26 |

| Hier finden Sie Ratings zu über 270 Banken | |||

| Hinweis: Die von uns veröffentlichten Ratingangaben sind öffentlich zugängliche Informationen. Die Darstellung auf dieser Website dient lediglich als zusätzlicher Service für unsere Besucher. Erklärungen zur Bedeutung eines Ratings sind ausschließlich bei der entsprechenden Agentur einzuholen. Unsere Redaktion macht sich diese Angaben nicht zu eigen. Sie sind auch nicht als Empfehlung für eine bestimmte Bank zu verstehen. Unsere Redaktion übernimmt keine Haftung für die Vollständigkeit, Aktualität, Richtigkeit und Auswahl der Informationen. | |||

Da in letzter Instanz der deutsche Staat im Fall einen Bankenpleite haften würde, folgt hier noch die Bonitätsbetrachtung Deutschlands - ebenfalls auf Basis der Ratingagenturen wie Moody's, Fitch, Standard & Poor's sowie Morningstar DBRS.

| Länderrating für Deutschland | |||

| Ratingagentur | Short term credit rating | Long term credit rating | Stand |

| S&P | A-1+ | AAA | Mai 26 |

| Moody‘s | - | Aaa | Mai 26 |

| Fitch | F1+ | AAA | Mai 26 |

| DBRS | R-1 (high) | AAA | Mai 26 |

| Hier finden Sie die Länderratings | |||

Steuerliche Behandlung

Wie wird das Raisin Tagesgeld steuerlich behandelt?

Kapitalerträge in Deutschland werden über die Abgeltungssteuer versteuert. Der Steuersatz für Kapitalerträge liegt bei 25 Prozent (Abgeltungssteuer) plus Solidaritätszuschlag und gegebenenfalls Kirchensteuer. Der Einbehalt der Kapitalertragsteuer erfolgt durch die Raisin Bank AG.

Freistellungsauftrag und Nichtveranlagungsbescheinigung

Ein Freistellungsauftrag lässt sich im Raisin Online-Banking elektronisch stellen. Der Stichtag ist der 15. Dezember. Eine NV-Bescheinigung kann ebenfalls eingereicht werden (digital als Scan).

Kontoeröffnung

Darstellung und Verständlichkeit des Kontoantrags

Das Raisin StartZins Tagesgeld ist ein exklusives Angebot von Raisin. Zur Eröffnung folgen wir einem der Links auf dieser Seite und landen direkt beim passenden Angebot. Wichtig: Das Tagesgeld lässt sich online abschließen - vorausgesetzt werden eine mit der Raisin Bank AG abgeschlossene Treuhandvereinbarung, eine Steueransässigkeit in Deutschland sowie eine vorhandene deutsche Steueridentifikationsnummer (Steuer-ID). Letztere sollte vorab bereitliegen.

Wie immer, startet der Antragsprozess mit der Registrierung bei Raisin. Dafür bedarf es einer E-Mail-Adresse. Die Newsletter-Vereinbarung kann ignoriert werden.

Anschließend sind die persönlichen Daten einzutragen, darunter Name, Geburtsdatum sowie Anschrift inklusive Kontaktdaten. Ergänzt wird das Paket durch den Beruf und Fragen zur Steueransässigkeit. Der nächste Schritt fasst die Daten zusammen und gibt rechtliche Hinweise. Das Raisin-Konto, welches über die Raisin Bank AG eröffnet wird, dient zur Abwicklung aller späteren Anlagen. Eine Mobilfunknummer ist zudem nötig. Final wird eine mTAN versand, die der Kunde bestätigen muss.

Im weiteren Verlauf hinterlegt der Neukunde eine persönliche Identifikationsnummer (PIN) für das Onlinebanking. Erst danach geht es um die Anlage auf dem Tagesgeldkonto. Erforderlich sind überdies die bereits erwähnte Steueridentifikationsnummer und Informationen über den Anlagegrund und die Person.

Bleibt nur noch die Identifikation des Kunden per VideoIdent.

Fazit: Der gesamte Antragsprozess ist gut durchdacht und recht einfach gehalten. Die üblichen Abzüge gibt es aufgrund mangelnder Fehler- bzw. Plausibilitätsprüfung sowie von Werbeanfragen.

Einmalzahlung und Sparplan gleich einrichtbar?

Beides ist nicht vorgesehen.

Kontoführung

Wege der Kontoführung (Post, Telefon, Internet)

Die Verwaltung des Raisin StartZins Tagesgelds erfolgt über das Online-Banking von Raisin. Die Grundlage bildet das Raisin-Konto bei der Raisin Bank AG. Das Bankhaus aus Frankfurt am Main verfügt über eine deutsche Banklizenz und unterliegt der Aufsicht durch die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin). Die Kontoführung selbst ist kostenlos und online möglich. Telefonische oder postalische Eingaben sind nicht vorgesehen..

Zugangsverfahren zum Onlinebanking

Um sich im Online-Banking von Raisin anzumelden, benötigt der Kunde die E-Mail-Adresse und das hinterlegte Passwort bzw. die PIN. Das ist gängige Praxis. Transaktionen sind zudem per Transaktionsnummer (mTAN) zu bestätigen. Insgesamt halten wir den Schutz für ausreichend.

Auch als Tagesgeldkonto für Minderjährige nutzbar?

Nein. Das Angebot kann nur von volljährigen Personen genutzt werden.

Auch als Gemeinschaftskonto nutzbar?

Nein. Die Nutzung als Gemeinschaftskonto ist ebenfalls nicht möglich.

Service

Kontaktmöglichkeiten (Mail, Telefon, Chat)

Der deutschsprachige Kundenservice ist von Montag bis Freitag zwischen 8:30 Uhr und 16:30 Uhr erreichbar. Wer nicht telefonieren will, kann sich alternativ per E-Mail (kundenservice@raisin.com) an das Unternehmen wenden. Ein persönlicher Chat (KI-Systeme sind ausgeschlossen) fehlt leider.

Informationsgehalt des Online-Auftrittes

Am Online-Auftritt von Raisin gibt es wenig auszusetzen. Wie für Banken bzw. Fintechs üblich, erweist sich der Auftritt als schlicht und übersichtlich. Kunden finden sich dank der soliden Menüführung schnell zurecht. Infos und FAQs über die Produkte gibt es ausreichend - inklusive Produktinformationsblatt.

Zusammenfassung und redaktionelle Bewertung

Fazit

Das Tagesgeld StartZins von Raisin ist in mehrfacher Hinsicht ein Einsteiger-Produkt. Zunächst zu den Fakten: Prinzipiell erhalten Neukunden hier 3,00 Prozent Zinsen mit monatlicher Zinsgutschrift und drei Monaten Zinsgarantie. Zudem sind die Einlagen dank einer erweiterten Einlagensicherung sehr gut abgesichert. Hinweis: Das Raisin StartZins Tagesgeld ist ein Produkt von Raisin, wobei die Gelder einlagengesichert auf einem Sammeltreuhandkonto der Deutschen Bank verwahrt werden.

Daneben gibt es die üblichen Standards von Raisin, d. h. ein deutschsprachiger Kundenservice sowie bequemes Online-Banking. Allerdings läuft das Angebot nach dem Garantiezeitraum aus und die Einlagen optional wandern zu einem (vorab gewählten) Alternativ-Tagesgeld aus dem Raisin-Kosmos. Dann gelten die dortige Rahmenbedingungen samt variabler Verzinsung. Wer sich also mit der kompletten Palette von Raisin-Produkten bzw. vermittelten Sparanlagen anfreunden kann, ist beim StartZins Tagesgeld gut aufgehoben.

Weitere interessante Tagesgeldangebote

Einen tagesaktuellen Vergleich der Konditionen von über 100 weiteren Banken finden Sie hier:

Festgeld als Alternative?

Sie wollen ihr Geld lieber fest anlegen? Unser Festgeldvergleich zeigt Ihnen die besten Angebote.