Tagesgeld mit Zinsgarantie

Zinsgarantien beim Tagesgeld sind für alle Sparer interessant, die viel Wert auf Planungssicherheit legen. Nachfolgend haben wir dargelegt, wann eine Zinsgarantie sinnvoll und von Vorteil ist bzw. wann sich eine Zinsgarantie nicht mehr lohnt.

Was ist ein Tagesgeld mit Zinsgarantie?

Tagesgelder sind täglich fällige Einlagen. Diese werden, je nach Bank oder Sparkasse, zu ganz unterschiedlichen Konditionen angelegt. Seit einigen Jahren liegen Tagesgeldkonten im Trend, die eine Zinsgarantie enthalten. Diese Angebote gelten in der Regel für Neukunden. Wie lange die Garantiezinsen anhalten, hängt vom jeweiligen Finanzinstitut ab.

Wie gut ein Tagesgeld mit Zinsgarantie dann wirklich ist, lässt sich an den Konditionen der einzelnen Anbieter ablesen. Ist der Garantiezeitraum eher kurz, empfiehlt es sich, auf die Höhe der variablen Standardzinsen achten. Sackt der Zins nach Ablauf der Zinsgarantie stark ab, besteht also ein sehr niedriger Standardzins, dann wird sich der Wechsel des Tagesgelds nur bedingt lohnen. Interessanter sind entsprechend lange Zinsgarantien von 6 oder 12 Monaten – attraktive Zinsen vorausgesetzt.

Banken mit Zinsgarantie beim Tagesgeld im Vergleich

32 Angebote, Durchschnittszinssatz: 3,20 % p.a.

Testsieger - die besten Tagesgeldkonten aus unserem Vergleich

- Zinsgutschrift

- monatlich

- Zinsgarantie

- 4 Monate

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- monatlich

- Zinsgarantie

- 6 Monate

- Land/ Rating

- Spanien / A

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- vierteljährlich

- Zinsgarantie

- 3 Monate

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- vierteljährlich

- Zinsgarantie

- 5 Monate

- Land/ Rating

- Frankreich / A

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- monatlich

- Zinsgarantie

- 6 Monate

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

Weitere Tagesgeldkonten

- Zinsgutschrift

- monatlich

- Zinsgarantie

- 3 Monate

- Land/ Rating

- Luxemburg / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- monatlich

- Zinsgarantie

- 4 Monate

- Land/ Rating

- Frankreich / A

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- monatlich

- Zinsgarantie

- 3 Monate

- Land/ Rating

- Frankreich / A

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- monatlich

- Zinsgarantie

- 3 Monate

- Land/ Rating

- Frankreich / A

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- jährlich

- Zinsgarantie

- 4 Monate

- Land/ Rating

- Niederlande / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro zu 100 Prozent

- Zinsgutschrift

- monatlich

- Zinsgarantie

- 3 Monate

- Land/ Rating

- Frankreich / A

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- jährlich

- Zinsgarantie

- 4 Monate

- Land/ Rating

- Estland / A

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- jährlich

- Zinsgarantie

- 6 Monate

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- monatlich

- Zinsgarantie

- 4 Monate

- Land/ Rating

- Schweden / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- jährlich

- Zinsgarantie

- 4 Monate

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- jährlich

- Zinsgarantie

- 4 Monate

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- monatlich

- Zinsgarantie

- 3 Monate

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- vierteljährlich

- Zinsgarantie

- 3 Monate

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- vierteljährlich

- Zinsgarantie

- 4 Monate

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- jährlich

- Zinsgarantie

- 12 Monate

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- monatlich

- Zinsgarantie

- 3 Monate

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- vierteljährlich

- Zinsgarantie

- 3 Monate

- Land/ Rating

- Niederlande / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro zu 100 Prozent

- Zinsgutschrift

- jährlich

- Zinsgarantie

- 6 Monate

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- monatlich

- Zinsgarantie

- 3 Monate

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro zu 100 Prozent

- Zinsgutschrift

- monatlich

- Zinsgarantie

- 4 Monate

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- vierteljährlich

- Zinsgarantie

- 30.09.2026

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- jährlich

- Zinsgarantie

- 9 Monate

- Land/ Rating

- Österreich / AA

- Einlagensicherung (gesetzlich)

- 100.000 Euro zu 100 Prozent

Kombiprodukte - Depot, Girokonto oder Kreditkarte mit Tagesgeld

- Zinsgutschrift

- vierteljährlich

- Zinsgarantie

- 31.12.2026

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro zu 100 Prozent

- Zinsgutschrift

- jährlich

- Zinsgarantie

- 4 Monate

- Land/ Rating

- Deutschland /

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- monatlich

- Zinsgarantie

- 3 Monate

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- monatlich

- Zinsgarantie

- 6 Monate

- Land/ Rating

- Spanien / A

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- monatlich

- Zinsgarantie

- 3 Monate

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

Stand der Daten: 02.08.2026

Hinweis: Mit unserem Tagesgeldrechner können interessierte Sparer die Zinsen aller von uns verglichenen Tagesgeldkonten für beliebige Anlagesummen und Laufzeiten ermitteln. Dabei werden zeitlich begrenzte Neukundenzinsen ebenso berücksichtigt wie Zinsstaffeln und die verschiedenen Intervalle der Zinsausschüttung:

Welche Vorteile bietet ein Tagesgeldkonto mit Zinsgarantie?

Bei einem Tagesgeldkonto ohne Zinsgarantie wird das angelegte Geld variabel verzinst. Dies hat den Nachteil, dass sich die Verzinsung jederzeit ändern kann. Der Sparer hat praktisch keine Sicherheit hinsichtlich der Entwicklung der Tagesgeldzinsen. Speziell für Anleger, die ein Tagesgeldkonto nutzen, um ein zusätzliches Einkommen zu generieren, tun sich mit variablen Zinsen oft schwer.

Sinnvoller scheint es, sich nach einem Tagesgeldkonto umzusehen, bei dem die Verzinsung immerhin über eine gewisse Zeitspanne garantiert wird. Vorteile des Tagesgeldkontos mit Zinsgarantie: Der Zinssatz kann im angegebenen Garantiezeitraum nicht sinken und trotzdem kann der Sparer sein angelegtes Geld jederzeit wieder abheben – Garantie hin oder her.

Der Sparer bleibt damit maximal flexibel und kann z. B. einfach das Geld anlegen, welches er gerade übrig hat. Darüber hinaus lässt sich der garantierte Zinsertrag in das eigene Haushaltsbudget ideal einplanen. In Zeiten sinkender Zinsen ist ein Tagesgeldkonto mit Zinsgarantie die beste Möglichkeit, sich gute Zinsen für einige Monate zu sichern, während andere Banken ihre Tagesgeldzinsen weiter senken.

Empfehlungen: Zinsgarantie in der Praxis

Wie sieht es mit dem Tagesgeldkonto mit Zinsgarantie in der Praxis aus? Auf welche Aspekte sollte der Sparer unbedingt achten?

Sparern empfiehlt es sich, die Höhe der Garantiezinsen und der Standardzinsen (d. h. der Zinsen nach Ablauf der Zinsgarantie) vorab zu betrachten. Zusätzlich erweist sich die Dauer der Zinsgarantie als relevant. Faustregel 1: Je länger die Zinsgarantie, desto besser. Faustregel 2: Je höher der Standardzins, desto sanfter der Fall nach Ende der Zinsgarantie. Faustregel 3: Erst nachrechnen, dann wechseln.

Garantieverzinsung = Tagesgeld nicht jederzeit verfügbar?

Bei einem Tagesgeldkonto mit Zinsgarantie stellt sich für viele Sparer, schnell die Frage, ob das angelegte Geld trotz der Zinsgarantie jederzeit verfügbar bleibt. Kurzum: Die Antwort lautet "Ja"!

Beim Tagesgeld hängt die Verfügbarkeit nicht davon ab, ob es Garantiezinsen gibt oder nicht. Ein Tagesgeldkonto ist – mit oder ohne Zinsgarantie – jederzeit verfügbar. Es handelt sich um täglich fällige Einlagen.

Vorteile einer Zinsgarantie bei sinkenden Zinsen

In den vergangenen Jahren, seit die Europäische Zentralbank (EZB) damit begonnen hat, den Leitzins für die Euro-Zone nach und nach abzusenken (aktuell: 0,00%) und einen Strafzins für Bankeneinlagen bei der EZB zu verlangen, ist das Zinsniveau speziell in Deutschland rapide gesunken. Viele Banken und Sparkassen bieten mittlerweile nur noch Zinsen rund um 0,50 Prozent p.a. und darunter an – wie unser Tagesgeldvergleich belegt.

Wie lange das niedrige Zinsniveau anhält, lässt sich kaum vorhersagen. Mehr dazu findet sich in unser Jahresprognose 2017. Auf die sehnsüchtig erwartete Zinswende werden Anleger aber wohl noch etwas warten müssen.

Tipp der Redaktion: Zinsprognose 2017

An dieser Stelle zeigen sich die Vorteile eines Tagesgeldkontos mit Zinsgarantie. Garantiezinsen sind sicher. Im "Garantiezeitraum" darf die Bank die Tagesgeldzinsen nicht senken. Sparer, welche die Zinsgarantie auf einem Tagesgeldkonto nutzen, sind so in der Lage, mit ihren Zinserträgen zu planen.

Bei sinkenden Zinsen stellt ein Tagesgeldkonto mit Zinsgarantie die beste Möglichkeit dar, sein Geld anzusparen, ohne Sorge, dass die Zinsen während der Anlagedauer fallen. Hinzu kommt die tägliche Verfügbarkeit des Geldes, die trotz Zinsgarantie bleibt.

Vorteile einer Zinsgarantie bei gleichbleibenden Zinsen

Vor allem bei erwartbar sinkenden Zinsen bietet ein Tagesgeldkonto mit Zinsgarantie bestimmte Vorteile. Sind die Zinsen verhältnismäßig stabil, haben Sparer in der Regel wenig Interesse an Garantien. Sinken die Zinsen aber absehbar, wirkt sich die Zinsgarantie wie ein stützender Pfeiler aus. Innerhalb des vereinbarten Garantiezeitraums kann sich der Sparer entspannen und muss sich nicht mehr mit dem Zinsverlauf befassen.

Weiterer Vorteil: Im Garantiezeitraum kann sich der Sparer ein neues Tagesgeldkonto suchen – gegebenenfalls mit einer weiteren Zinsgarantie. Im Zweifel lässt sich das „Spiel“ so lange betreiben, bis es keinen Anbieter mehr gibt, bei dem der Anleger nicht schon "Neukunde" war. Dies wird auch als Tagesgeld-Hopping bezeichnet. Übrigens: Vielfach verfällt Status als "Bestandskunde" nach einiger Zeit, z. B. nach 12 oder 24 Monaten ohne bestehendes Konto bei einer Bank. Daraufhin fällt der Sparer wieder in den Status eines "Neukunden" zurück. Einige Banken bieten die Zinsgarantie auch für "Bestandskunden" an, wenn im Garantiezeitraum frisches Geld eingezahlt wird. Die neue Anlage wird dann entsprechend besser verzinst.

Tipp der Redaktion: Mehr als 100 Tagesgelder im Vergleich

Nachteile einer Zinsgarantie bei steigenden Zinsen

Anders als bei erwartungsgemäß sinkenden oder gleichbleibenden Zinsen ist ein Umfeld von stetig steigenden Zinsen in Hinsicht auf eine Zinsgarantie wenig vorteilhaft. In diesem (derzeit eher unwahrscheinlichen Fall) werden Zinssätze abgesichert, an denen die Zinsen der Konkurrenz vorbeiziehen. Insofern ist der eigene, garantierte Zinssatz plötzlich niedriger. Tipp: Wechseln darf der Sparer sein Tagesgeld weiterhin, wann er will. Wir empfehlen, bei steigendem Zinsniveau, auf Tagesgelder zu setzen, welche eine variable Verzinsung bieten. Die eigene Rendite wächst dann ebenfalls, wenn der Zinssatz entsprechend klettert. Sind die Zinsen indes per Zinsgarantie festgeschrieben, verliert der betreffende Sparer im Vergleich zu den anderen Anlegern. Alles aktuell sehr hypothetisch.

Zinsgarantie als Werbemittel der Banken?

Allgemein stellt sich die Frage, warum es Banken und Sparkassen gibt, die Tagesgeldkonten mit Zinsgarantie anbieten, während andere Geldinstitute nur "variabel" bleiben?

Sicherlich setzen einige Banken die Zinsgarantie als Werbemittel ein. Sehen können dies Sparer am besten an der Differenz, die zwischen den Zinsen, welche Neukunden als Garantieverzinsung erhalten, und den Zinsen, die es nach Ablauf der Zinsgarantie für Bestandskunden gibt. Je höher diese Differenz, desto eher kann von einem reinen Werbeangebot durch die jeweilige Bank oder Sparkasse ausgegangen werden.

Natürlich sind Tagesgeldkonten mit Zinsgarantie nicht durch die Bank weg schlecht oder nur als Werbung zu betrachten. Je länger eine Zinsgarantie läuft und je niedriger der Unterschied zwischen den Zinsen für Neukunden und Bestandskunden, desto besser ist ein entsprechendes Tagesgeld mit Garantieverzinsung letztlich.

Tipp: Sparer sollten sich aber immer die Zeit nehmen, die Verzinsung für ein komplettes Jahr auszurechnen. Erst bei dieser Rechnung zeigt sich, wie gut oder schlecht ein Tagesgeldkonto mit Zinsgarantie beim jeweiligen Anbieter ist.

Wann lohnt sich ein Tagesgeldkonto mit Zinsgarantie wirklich?

Tagesgeldkonten mit Garantieverzinsung bieten je nach Entwicklung des allgemeinen Zinsniveaus entweder Vor- oder Nachteile. Ein Tagesgeldkonto mit Zinsgarantie lohnt sich vor allem dann, wenn sich die Zinsen für Sparanlagen in einer Abwärtsbewegung befinden. Sparer haben in diesem Fall die Möglichkeit, sich gute Zinsen für einen gewissen Zeitraum fest zu sichern.

Wirklich lohnenswert ist ein Tagesgeldkonto mit Zinsgarantie immer, wenn die Zinsen für Tagesgelder absehbar weiter sinken. Wir empfehlen dann einen möglichst langen Garantiezeitraum – idealerweise mit hohen Zinsen. Ein weiterer Pluspunkt wäre ein solider Bestandskundenzins, damit der Sparer nach Ablauf der Zinsgarantie nicht unbedingt rasch wechseln muss. Letzteres wäre allerdings ebenfalls einfach.

Vor- und Nachteile einer Zinsgarantie in Tabellenform

Tagesgelder mit Zinsgarantie bieten – je nach Phase der Zinsentwicklung – unterschiedliche Vor- und Nachteile. Diese haben wir an dieser Stelle für sie in Tabellenform zusammengetragen, um Ihnen einen schnellen Überblick zu verschaffen.

| Sinkende Zinsen | Stabile Zinsen | Steigende Zinsen | |

|---|---|---|---|

| Vorteile | 1) Sicherung von guten Zinsen über einen bestimmten Zeitraum 2) In Zeiten sinkender Zinsen ist eine möglichst lange Zinsgarantie beim Tagesgeldkonto zu empfehlen. |

1) Sicherung von guten Zinsen über einen bestimmten Zeitraum 2) Danach Wechsel zu einem Anbieter mit besseren Zinssätzen möglich, als es der Bestandskunde bei der zuerst gewählten Bank noch bekommt = Tagesgeld-Hopping |

Keine |

| Nachteile | Keine | Keine | In Zeiten steigender Zinsen für Sparanlagen und mtäglich fällige Einlagen ist ein Tagesgeldkonto mit Zinsgarantie nicht zu empfehlen. Der Neukunde kann die möglichen Zinserhöhungen, die eine variable Verzinsung mit sich bringen würden, nicht mitnehmen. |

Beispiel: Tagesgeldkonto mit Zinsgarantie bei sinkenden Zinsen

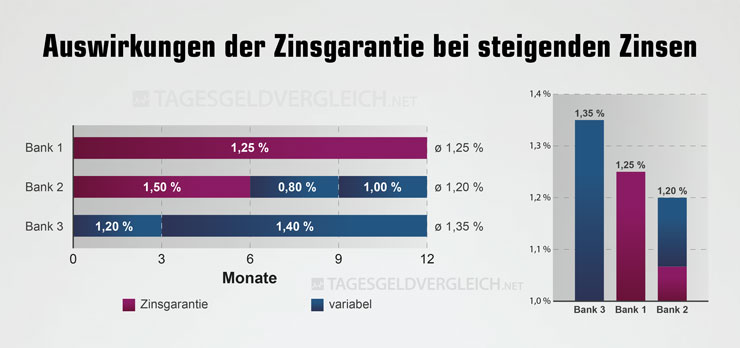

Eine Bank bietet 1,50 Prozent p.a. an, garantiert auf 6 Monate. Danach fällt der Zinssatz auf 0,80 Prozent. Insgesamt über das Jahr hinweg wird ein durchschnittlicher Zinssatz von 1,15 Prozent p.a. erzielt (siehe Grafik: Bank 2).

Eine andere Bank hingegen bietet einen Zinssatz von nur 1,25 Prozent p.a. garantiert auf 12 Monate an. Der durchschnittliche Zinssatz liegt hier über das Jahr hinweg bei 1,25 Prozent (siehe Grafik: Bank 1).

Mit dem ersten Tagesgeldkonto inklusive der Zinsgarantie von sechs Monaten und dem danach deutlich niedrigeren Bestandskundenzins kommt ein Sparer in Sachen Zinsen unterm Strich schlechter weg, als es bei einem anfangs niedriger verzinsten, aber mit einer längeren Zinsgarantie versehenen Tagesgeldkonto der Fall wäre.

Eine dritte Bank bietet jetzt 1,30 Prozent p.a. an mit variabler Verzinsung, das heißt, ohne jegliche Zinsgarantie. Drei Monate nach der erfolgten Einlage sinkt der Zinssatz durch die Zinsentwicklung auf nur noch 1,00 Prozent p.a. Über ein Jahr gerechnet, ergibt sich ein Zinssatz von 1,08 Prozent (siehe Grafik: Bank 3).

Dies zeigt, wie wichtig es ist, bei sinkenden Zinsen nicht nur auf die längste Zinsgarantie zu setzen. Wichtig ist der durchschnittliche Zinssatz über das Jahr hinweg. Ein hoher Anfangszinssatz für Neukunden bedeutet nicht unbedingt, dass die Verzinsung im Vergleich über 12 Monate gesehen am besten abschneidet.

Beispiel: Tagesgeldkonto mit Zinsgarantie bei gleichbleibenden Zinsen

Bei Zinsen ist es nicht die allgemeine Zinsentwicklung, welche einen Einfluss hat auf die Wahl des Sparers, welches Tagesgeld er für das beste hält, sondern die verschiedenen Anbieter setzen mit ihren Neukundenangeboten und Bestandskundenzinssätzen die wichtigen Marken.

Das heißt für Sparer: Sie können das Tagesgeldkonto mit einer Zinsgarantie von 6 Monaten und einem Zinssatz von 1,50 Prozent p.a. wählen, wie es im obigen Beispiel angeführt ist. Danach müssen sie jedoch nicht bei der gleichen Bank bleiben, um den deutlich niedrigen Bestandskundenzinssatz hinzunehmen. Sparer suchen sich einfach ein ähnlich gutes Neukundenangebot, bspw. ein Tagesgeldkonto mit einem Zinssatz von 1,40 Prozent p.a. inklusive 4-monatiger Zinsgarantie. Danach kann dann wiederweiter gewechselt werden, solange die Zinsen stabil bleiben und es ähnlich gute Angebote bei verschiedenen Geldinstituten gibt.

Beispiel: Tagesgeldkonto mit Zinsgarantie bei steigenden Zinsen

Bei steigenden Zinsen ist von Tagesgeldern mit einer Zinsgarantie abzuraten. Sparer sollten lieber eine hohe variable Verzinsung für ihr Tagesgeldkonto wählen.

Wir nehmen bspw. an, dass ein Sparer einen garantierten Zinssatz von 1,25 Prozent p.a. für 12 Monate erhält (siehe Grafik: Bank 1) und ein anderer Anbieter während dieses Zeitraums seine variablen Tagesgeldzinsen von 1,20 auf 1,40 Prozent p.a. erhöht (siehe Grafik: Bank 3). Dann erzielte der genannte Sparer nach Ablauf des Jahres eine niedrigere Rendite, als andere Anleger mit dem variablen Konto. Trotz höherer Sicherheit. Zum Vergleich haben wir noch andere Bank mit niedrigem Standardzins und kurzer Zinsgarantie aufgeführt. Der niedrige Standardzins senkt den Durchschnitt im Jahr beträchtlich, selbst wenn er im Laufe des Jahres ebenfalls steigt (siehe Grafik: Bank 3).

Tagesgeldkonto mit Zinsgarantie oder variabler Verzinsung?

Für Sparer stellt sich in jeder Phase der Zinsentwicklung von Tagesgeldern und Festgeldkonten die Frage, welche Art von Tagesgeldkonto sie nun wählen sollen. Ist ein Tagesgeldkonto mit Zinsgarantie die bessere Wahl oder ist eine variable Verzinsung besser? Am Ende ist es der Verbraucher, der eine Entscheidung treffen muss. Im aktuellen Zinsumfeld 2017 sind Garantiezinsen allerdings fast ohne Alternative.