Commerzbank Tagesgeld im Test

"Topzinskonto Plus" nennt die Commerzbank ihr neues Tagesgeldkonto. Kostenlos, gut verzinst (zumindest für Neuanlagen) sowie täglich verfügbar bei hoher Sicherheit dank Anschluss an die gesetzliche Einlagensicherung in Deutschland und die freiwillige Einlagensicherung durch die Mitgliedschaft im Einlagensicherungsfonds des Bundesverbandes Deutscher Banken.

Tipp: Der Aktionszins gilt für neues Geld, das in den letzten sechs Monaten nicht auf einem Konto bei der Commerzbank AG, einschließlich der Marken comdirect und onvista, angelegt war. Somit können auch Bestandskunden profitieren.

Alle Details zu Zinsen, Konditionen und Sicherheit des Commerzbank Tagesgeldkontos gibt es hier in unserem Test.

Über die Commerzbank

Die Commerzbank wurde 1870 als "Commerz- und Disconto-Bank in Hamburg" gegründet. Seitdem hat sie sich zu einer der größten deutschen Banken mit Filialnetz entwickelt. Seit 1990 befindet sich der juristische Sitz der Commerzbank in Frankfurt am Main. 2009 wurde die Verschmelzung der Dresdner Bank auf die Commerzbank abgeschlossen und 2020 auch die comdirect bank als 1994 gegründete Tochtergesellschaft der Commerzbank wieder auf letztere verschmolzen.

Ihre Vorteile beim Commerzbank Tagesgeld

- 2,25 % p.a. für Neuanlagen bis 1 Mio. Euro

- Aktionzins auch für Bestandskunden auf neues Geld

- keine Mindestanlage

- Jährliche Zinsgutschrift zum 31.12.

- kostenlose Kontoführung

- Kontoführung online oder per Banking App

- tägliche Verfügbarkeit, damit bestmögliche Flexibilität

Stand: 15.07.2026

Commerzbank Tagesgeld - Konditionen und Zinsen

| Anbieter- und Produktdaten | |||

|---|---|---|---|

| Anbieter | Commerzbank | ||

| Bezeichnung | Topzinskonto Plus | ||

| Typ | Tagesgeld | ||

| Zinssätze für Neukunden | |||

| Anlagesumme | Zinssatz | Gültigkeit | Anschlusszins |

| ab 1,00 bis 1.000.000 Euro | 2,25% p.a. | max. 12 Monate, Zinssatz variabel | 0,75 % p.a. (variabel) |

| ab 1.000.000,01 Euro | 0,75% p.a. | - | - |

| Für wen gilt der |

Der Aktionszins gilt für neues Geld, das in den letzten sechs Monaten nicht auf einem Konto bei der Commerzbank AG, einschließlich der Marken comdirect und onvista, angelegt war, kann also auch von Bestandskunden genutzt werden. | ||

| Zinssätze für Bestandskunden | |||

| Anlagesumme | Zinssatz | Gültigkeit | Anschlusszins |

| ab 1,00 bis 1.000.000 Euro für neues Geld | 2,25% p.a. | max. 12 Monate, Zinssatz variabel | 0,75 % p.a. (variabel) |

| ab 1,00 Euro für bereits bei der Commerzbank liegendes Geld | 0,75% p.a. | - | - |

| Für wen gilt der |

Im Rahmen einer Aktion können auch Bestandskunden den Aktionszins erhalten, wenn sie Geld, welches in den letzten sedchs Monaten nicht auf einem Konto bei der Commerzbank AG, einschließlich der Marken comdirect und onvista, angelegt war, einzahlen. | ||

| Mindest- und Maximaleinlage | |||

| Mindesteinlage | 1,00 Euro | ||

| Maximaleinlage | unbegrenzt | ||

| Ein- und Auszahlungen | |||

| Ein- und Auszahlungen | jederzeit | ||

| Zinsgutschrift | |||

| Zinsgutschrift | jährlich zum 31.12. | ||

| Einlagensicherung | |||

| gesetzliche Einlagensicherung | bis 100.000 Euro über die Entschädigungseinrichtung deutscher Banken GmbH | ||

| erweiterte Einlagensicherung | über den Einlagensicherungsfonds des Bundesverbandes Deutscher Banken e.V. | ||

| Gebühren | |||

| Kontoeröffnung | kostenlos | ||

| Kontoführung | kostenfrei | ||

| Kontoauflösung | kostenlos | ||

| Kontoführung | |||

| schriftlich | nein | ||

| Telefon-Banking | ja* | ||

| App-Banking | ja | ||

| Online-Banking | ja | ||

| Zugangsverfahren zum Online-Banking | |||

| Login/PW | ja | ||

| App | ja | ||

| TAN | nein | ||

| mTAN | nein | ||

| photoTAN | nein | ||

| QR-TAN | nein | ||

| HBCI mit Chipkarte | nein | ||

| Sonstiges | |||

| Konteröffnung per VideoIdent | ja | ||

| Steuerliche Besonderheiten | keine | ||

| Nutzung als Einzel-/Gemeinschaftskonto sowie für Minderjährige möglich? | |||

| Einzelkonto | ja | ||

| Gemeinschaftskonto | nein | ||

| Für Minderjährige | nein | ||

| Link zum Angebot | Commerzbank Tagesgeld - Jetzt eröffnen | ||

| Stand: 15.07.2026 - * auf Wunsch | |||

Commerzbank Tagesgeld im Test

Zinsen und Konditionen

Neukundenzins

Neukunden erhalten auf das Commerzbank Topzinskonto Plus einen Zinssatz von 2,25 Prozent p. a. für Beträge bis 1.000.000 Euro. Größere Kapitalbeträge können zwar auch angelegt werden, sie werden jedoch nur mit dem Standardzins von 0,75 Prozent p.a. für Bestandskunden verzinst.

Bestandskundenzins

Bestandskunden erhalten 0,75 Prozent Zinsen p.a., können sich aber auch die 2,25 Prozent p.a. sichern, wenn sie neues Geld zur Commerzbank überweisen, welches in den letzten sechs Monaten nicht auf einem Konto bei der Commerzbank AG, einschließlich der Marken comdirect und onvista, angelegt war.

Renditematrix

Der nur für Neukunden und neues Geld geltende Neukundenzins sorgt in Kombination mit den niedrigeren Anschluss- und Bestandskundenzins dafür, dass die Rendite pro Jahr beim Tagesgeld der Commerzbank sinkt. Unsere nachfolgende Renditematrix zeigt, mit welcher Rendite p.a. Sparer bei Anlagezeiträumen von einem bis zwölf Monaten rechnen können:

Zinsintervall

Die Zinsgutschrift erfolgt jährlich zum 31.12.

Zinsgarantie

Der Zinssatz in Höhe von 2,25 Prozent Zinsen p.a. gilt laut Commerzbank maximal 12 Monate, ist jedoch variabel. Eine Zinsgarantie gibt es nicht. Nach 12 Monaten gilt der Standardzins.

Mindestanlagesumme

Die Mindestanlagesumme beträgt lediglich 1,00 Euro.

Maximalanlagesumme

Es gibt keine maximale Anlagesumme. Der Zins in Höhe von 1,70 Prozent p.a. gilt allerdings nur für Einlagen bis 1.000.000,00 Euro.

Zinsentwicklung

Das Commerzbank Tagesgeld ist seit November 2010 in unserem Vergleich dabei. Im Zeitraum unserer Aufzeichnungen lag der Neukundenzins meist unterhalb des Marktdurchschnitts, das hat sich jedoch Mitte 2023 im Zuge der Zinswende geändert. Das lässt sich auch an unserem nachfolgenden Diagramm erkennen, welches die Zinsentwicklung im Vergleich zum Durchschnittszinssatz aller von uns verglichenen Angebote aufzeigt:

Währungsrisiko

Die Anlage erfolgt in Euro, ein Währungsrisiko ist somit ausgeschlossen.

Zinshistorie

Da das Topzinskonto Plus erst seit dem 20. Juni 2023 angeboten wird, haben wir noch keine ausreichenden Daten für eine Zinshistorie in unseren Datenbanken. Wir werden diese aber hier nachtragen, sobald der Datenbestand einen hinreichend langen Zeitraum umfasst.

Einlagensicherung bei der Commerzbank

Wie sicher ist mein Geld bei der Commerzbank?

Ein für Anleger wichtiger Punkt ist die Sicherheit des Kapitals. Um diese korrekt einschätzen zu können, müssen verschiedene Faktoren unter die Lupe genommen werden. Dazu gehören beispielsweise der Anschluss an gesetzlich vorgeschriebene und freiwillige Einlagensicherungssysteme sowie das Rating der Bank - also deren von Experten eingeschätzte Vertrauenswürdigkeit und die voraussichtliche Zahlungsfähigkeit. Vorweg: Die Commerzbank überzeugt in diesem Fall voll und ganz.

Gesetzliche Einlagensicherung

Die Commerzbank AG mit Sitz in Deutschland ist der gesetzlichen Einlagensicherung unterworfen. Somit ergibt sich ein Sicherungsbetrag in Höhe von bis zu 100.000 Euro, welcher durch den Einlagensicherungsfonds der Entschädigungseinrichtung deutscher Banken GmbH (EdB) garantiert wird.

Da bei der gesetzlichen Einlagensicherung ein Rechtsanspruch auf Entschädigung besteht, haftet letzten Endes immer auch der Staat. Wir haben deshalb die wichtigsten Ratings der Ratingagenturen Fitch, Moody's, Standard & Poor's sowie DBRS zusammengetragen. Ergebnis: Die Bonität Deutschlands gilt als sehr gut und stabil.

| Länderrating für Deutschland | |||

| Ratingagentur | Short term credit rating | Long term credit rating | Stand |

| S&P | A-1+ | AAA | Mai 26 |

| Moody‘s | - | Aaa | Mai 26 |

| Fitch | F1+ | AAA | Mai 26 |

| DBRS | R-1 (high) | AAA | Mai 26 |

| Hier finden Sie die Länderratings | |||

Deckungsquote der Einlagensicherung

Die Deckungsquote gibt an, welcher Prozentsatz der abzusichernden Einlagen durch Rücklagen des jeweiligen Sicherungsfonds direkt abgedeckt werden. Für die meisten Länder der Eurozone gibt die EZB einen Zielwert von 0,80 Prozent bis zum Jahr 2025 vor. Und so hat sich die Deckungsquote der gesetzlichen Sicherung Deutschlands im Zeitverlauf entwickelt:

Erweiterte Einlagensicherung

Die Commerzbank hat sich für eine erweiterte Einlagensicherung dem Einlagensicherungsfonds des Bundesverbandes deutscher Banken e. V. angeschlossen. Damit beträgt die Sicherungsgrenze für natürliche Personen seit dem 1. Januar 2023 maximal fünf Millionen Euro pro Kunde und Bank.

Rating der Bank - Wie sicher ist die Commerzbank?

Das Rating einer Bank gibt Aufschluss darüber, wie es um das Risiko der Pleite bestellt ist. Somit lässt sich mit dem Rating die Bonität der Bank bestimmen und im Vergleich zu den Mitbewerbern einordnen. Nachfolgend die kurz- und langfristigen Ratings der Commertbank im Überblick:

| Ratings der Commerzbank | |||

| Ratingagentur | Short term credit rating | Long term credit rating | Stand |

| S&P | A-1 | A | Apr 26 |

| Moody‘s | P-1 | A1 | Apr 26 |

| Fitch | - | - | Apr 26 |

| DBRS | - | - | Apr 26 |

| Hier finden Sie Ratings zu über 270 Banken | |||

| Hinweis: Die von uns veröffentlichten Ratingangaben sind öffentlich zugängliche Informationen. Die Darstellung auf dieser Website dient lediglich als zusätzlicher Service für unsere Besucher. Erklärungen zur Bedeutung eines Ratings sind ausschließlich bei der entsprechenden Agentur einzuholen. Unsere Redaktion macht sich diese Angaben nicht zu eigen. Sie sind auch nicht als Empfehlung für eine bestimmte Bank zu verstehen. Unsere Redaktion übernimmt keine Haftung für die Vollständigkeit, Aktualität, Richtigkeit und Auswahl der Informationen. | |||

Die Ratings lassen erkennen, dass die Finanzexperten der wichtigsten Rating-Agentureen das Ausfallrisiko für vergleichsweise niedrig ansehen. Der Anleger kann das Kapitalverlustrisiko für seine Einlagen somit getrost vernachlässigen.

Bei der Commerzbank handelt es sich um eine renommierte deutsche Bank, die sowohl den gesetzlich vorgeschriebenen als auch weiteren freiwilligen Einlagensicherungssystemen angeschlossen ist und zudem über eine gute Eigenkapitalausstattung verfügt. Sorgen um sein Kapital muss sich somit kein Anleger bei der Commerzbank machen.

Wie wird das Commerzbank Tagesgeld steuerlich behandelt?

Deutsche Sparer müssen auf die Gewinne aus Kapitalanlagen die gesetzlich verankerte Abgeltungssteuer in Höhe von pauschalen 25 Prozent abführen. Hinzu kommen noch der Solidaritätszuschlag und gegebenenfalls die Kirchensteuer. Als deutsches Kreditinstitut führt die Commerzbank die entsprechenden Steuerbeträge direkt an den Fiskus ab.

Freistellungsauftrag und Nichtveranlagungsbescheinigung

Ein Freistellungsauftrag bzw. eine Nichtveranlagungsbescheinigung kann bei der Commerzbank eingereicht werden und wird dann steuerermäßigend berücksichtigt.

Kontoeröffnung

Es benötigt lediglich einen Klick auf den Button "Hier eröffnen", um zur entsprechenden Tagesgeld-Produktseite der Commerzbank zu gelangen. Hier werden noch einmal die wichtigsten Details zum Tagesgeldkonto übersichtlich zusammengefasst, und der Kunde hat die Möglichkeit, mit Klick auf "Jetzt Zinsen sichern" sein Tagesgeldkonto zu eröffnen. Damit startet dann auch die eigentliche Antragsstrecke.

Darstellung und Verständlichkeit des Kontoantrags

Die Kontoeröffnung selbst gliedert sich in folgende Einzelschritte:

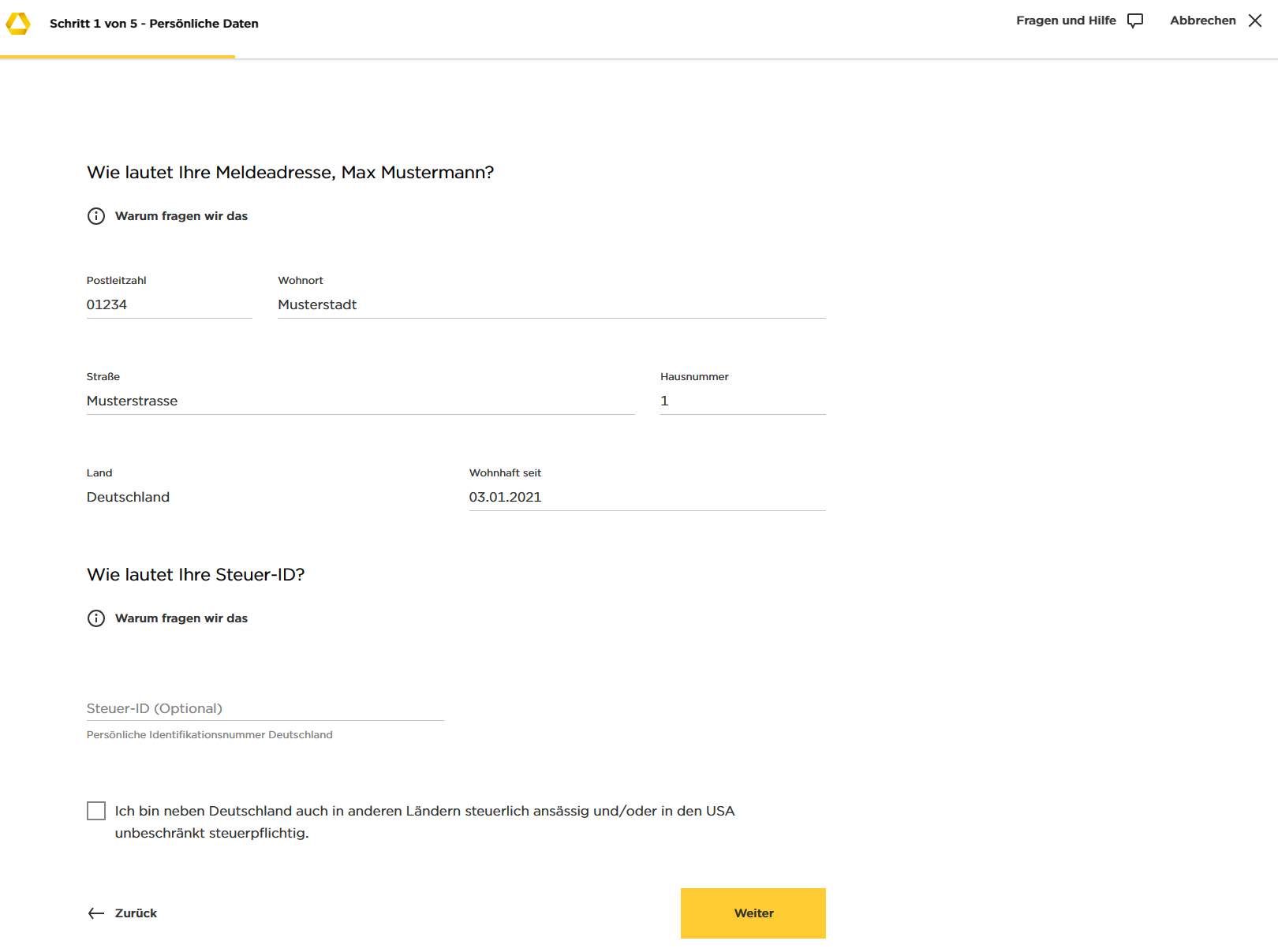

- Persönliche Daten (Name, Anschrift, Geburtsdatum, Geburtsort und -land sowie Staatsangehörigkeit)

- Meldeadresse (PLZ, Wohnort, Straße, Hausnummer), wohnhaft seit, Steuer-ID sowie die Abfrage, ob der Kunde neben Deutschland auch in anderen Ländern steuerlich ansässig und/oder in den USA unbeschränkt steuerpflichtig ist.

- Angaben zum Berufsstand

- Mobilfunknummr und Mail-Adresse sowie Einwilligung zum Versand der Kontoeröffnungsunterlagen per Mail

- Festlegen der Zugangsdaten fürs Digital-Banking per App, Webseite oder Telefon

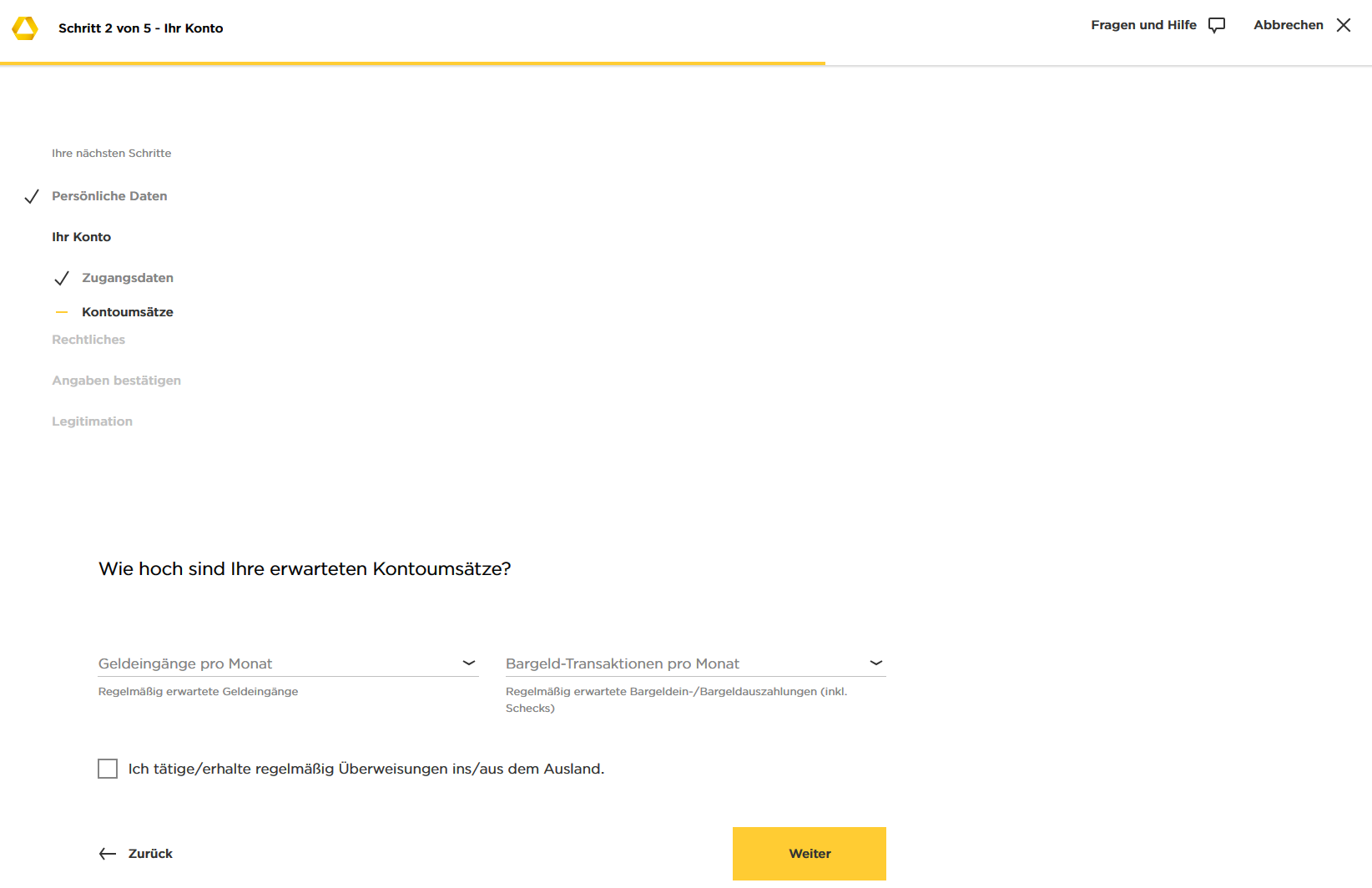

- Erwartete Kontoumsätze (regelmäßig erwartete Geldeingänge sowie Bargeldein- und -auszahlungen pro Monat)

- Information über die Zinssätze und Bedingungen der Sonderverzinsung auf einen Blick sowie Abfrage des Referenzkontos (IBAN und Kontoinhaber)

- Vertragsbedingungen und Einwilligungserklärungen (Rechtliches)

- Überblick über alle gemachten Angaben inkl. Möglichkeit, diese noch einmal anzupassen

- Nach Überprüfung der eingegebenen Daten werden diese mit einem Klick auf "Antrag erstellen" abgeschickt. Nach einer kurzen Prüfung erhält der Antragsteller die Möglichkeit, seinen Kontoeröffnungsantrag herunterzuladen oder sich per Mail zusenden zu lassen

- Legitimation (in einer Filiale der Commerzbank, per Postident oder mittels Video-Ident über die IDENT App der Commerzbank

Für uns als Redaktion ist die Tagesgeld-Antragsstrecke der Commerzbank an sich schlüssig - mit zwei Ausnahmen:

Erstens: wozu regelmäßig erwartete Geldeingänge sowie Bargeldein- und -auszahlungen bei einem Tagesgeldkonto abgefragt werden, erschließt sich und nicht wirklich.

Zweitens: im Laufe des Antragsprozesses, den wir für diesen Test verwendet haben, haben wir unseren Max Mustermann als Kunden ins Rennen geschickt. Beim Punkt des Referenzkontos muss allerdings eine funktionierende IBAN samt Kontoinhaber angegeben werden. Bei dieser Angabe sind wir von unserem fiktiven Max Mustermann zu einem unserer Redakteure abgewichen, ohne dass das System der Commerzbank bei der laufend erfolgenden Prüfung der Daten die Diskrepanz zwischen Antragsteller und Inhaber des Referenzkontos bemängelt hätte. Auch bei der finalen Prüfung aller Daten im letzten Schritt des Antragsprozesses erfolgte kein Hinweis darauf.

Fazit: Die Kontoeröffnung für das Commerzbank Tagesgeld ist vergleichsweise einfach und lässt sich innerhalb von zehn Minuten durchführen. Sämtliche Formulare sind selbsterklärend und dürften niemand vor ernste Probleme stellen. Einzig die Möglichkeit, sich auch per elektronischem Personalausweis und eID mittels Ausweis2-App oder Postident-App legitimieren zu können, fehlt uns.

Einzug des Anlagebetrags möglich?

Der Einzug des gewünschten Anlagebetrages direkt bei Kontoeröffnung ist leider nicht möglich. Dafür können Kunden nicht nur von jedem Girokonto eine Überweisung zugunsten des Commerzbank Tagesgeldkontos vornehmen, sondern auch in jeder Filiale der Commerzbank Geld einzahlen.

VideoIdent-Verfahren möglich?

Die Commerzbank bietet auch die Möglichkeit an, die Kundendaten auch per VideoIdent-Verfahren zu verifizieren.

Kontoführung

Da auf einem Tagesgeldkonto keine ständigen Ein- und Auszahlungen vorgenommen werden müssen, gestaltet sich die Kontoführung in der Regel sehr einfach. Nicht anders verhält es sich bei der Commerzbank.

Wege der Kontoführung (Post, Telefon, Internet)

Die Kontoführung kann mittels Banking-App, Online-Banking, Telefonbanking oder direkt in jeder Commerzbank-Filiale erfolgen.

Zugangsverfahren zum Onlinebanking

Der Zugang zum Onlinebanking erfolgt mittels einer eigenen App.

Auch als Konto für Minderjährige nutzbar?

Das Tagesgeld der Commerzbank ist nicht für Minderjährige nutzbar.

Auch als Gemeinschaftskonto nutzbar?

Das Commerzbank Tagesgeldkonto kann nicht als Gemeinschaftskonto genutzt werden.

Service

Kontaktmöglichkeiten (Mail, Telefon, Chat)

Die Kontaktmöglichkeiten der Commerzbank gestalten sich äußerst vielfältig. Neben den üblichen Kontaktwegen mittels Online-Formular oder E-Mail steht zusätzlich auch ein 24/7-Telefonservice unter der Telefonnummer 069 580008000 zur Verfügung. Alternativ kann auch ein Termin in einer Filiale vereinbart werden.

Informationsgehalt des Online-Auftrittes

Der Informationsgehalt des Onlineauftrittes der Commerzbank ist unserer Meinung nach sehr gut. Die Informationen zum Produkt sind auf den ersten Blick zu finden, das Preisverzeichnis direkt unter "Ihre Vorteile" verlinkt und alle wichtigen Fragen beantwortet.

Zusammenfassung und redaktionelle Bewertung

Fazit

Mit einem Zinssatz von 1,70 Prozent p.a. gehört das Tagesgeld der Commerzbank zu den interessanten Angeboten für Neukunden. Einzig der niedrige Anschluss- bzw. Bestandskundenzins sorgt dafür, dass die Rendite unter die anderer Angebote absinkt.

Wir empfehlen wir das Commerzbank Tagesgeldkonto idealerweise für Kunden, die alle Angebote bei einer Bank haben wollen. Pluspunkte vergeben wir zudem für die hervorragende Einlagensicherung und die äußerst flexible Verfügbarkeit.

Über 500 Festgelder im Vergleich

Berechnen Sie die aktuellen Zinsen von mehr als 500 Angeboten für Laufzeiten von einem Monat bis hin zu zehn Jahren mit unserem Festgeldrechner

Sie wollen ein anderes Tagesgeld?

Nutzen Sie unseren Tagesgeldrechner, um die Banken mit den höchsten Zinsen für die von Ihnen gewünschte Kombination aus Anlagesumme und Laufzeit zu finden: