BluOr Bank Tagesgeld im Test

Wer sich nur in Deutschland umsieht, wird beim Tagesgeld aktuell wenig erfreuliches finden. Insofern lohnt der Blick über die Grenzen hinweg, z. B. nach Lettland. Die BlueOrange Bank bietet dort für deutsche Sparer derzeit eine Tagesgeld-Variante mit 2,15 Prozent Zinsen p. a. ab einer Mindesteinlage von lediglich einem Euro.

Im Gegensatz zum Tagesgeld gibt es auch noch ein sogenanntes Kündigungsgeld mit ein paar Details, die zu beachten sind und einer Verzinsung von bis zu 1,80 Prozent p.a. So lässt sich die Anlage nur komplett ein- bzw. auszahlen. Wird das Kündigungsgeld vollständig gekündigt, erhält der Sparer sein Geld inklusive Zinsen innerhalb von 31 Tagen zurück.

Für wen diese Anlage geeignet ist und was es sonst zur BlueOrange Bank zu wissen gibt, haben wir im Test zusammengefasst.

Über die BlueOrange Bank

Die BlueOrange Bank hat ihren Hauptsitz in der lettischen Landeshauptstadt Riga. Gegründet wurde das Institut bereits 2001 und hat sich zwischenzeitlich zur neuntgrößte Bank des Landes (gemessen am verwalteten Kundenvermögen) entwickelt.

Das Kreditinstitut ist spezialisiert auf Finanzprodukte und Dienstleistungen für international agierende Handelsunternehmen bzw. Holdings. Zweigstellen und Niederlassungen der BlueOrange Bank finden sich u. a. in Estland, Russland, Großbritannien und Zypern.

Ihre Vorteile bei der BlueOrange Bank

- 2,15 Prozent Zinsen p.a. für Neu- und Bestandskunden auf das Tagesgeld.

- 1,80 Prozent Zinsen p.a. für das Kündigungsgeld

- Mindestanlage nur 1 Euro, 100.000 Euro Maximalanlage.

- Jährliche Zinsgutschrift

- Kontoeröffnung und Kontoführung kostenlos (über Raisin).

- Anlagekapital ist nur komplett ein- bzw. auszahlbar

- Kundeneinlagen sind über die staatliche Einlagensicherung in Lettland abgesichert (bis zu einem Betrag von 100.000 Euro)

Stand: 05.07.2026

BlueOrange Bank bzw. BluOr Tagesgeld: Konditionen und Zinsen

| Anbieter- und Produktdaten | |||

|---|---|---|---|

| Anbieter | BlueOrange Bank (über Raisin) | ||

| Bezeichnung | BluOr Bank Tagesgeld | ||

| Typ | Einlage ohne feste Laufzeit | ||

| Zinssätze für Neukunden | |||

| Anlagesumme | Zinssatz | Gültigkeit | Anschlusszins |

| ab 1,00 Euro | 2,15 % p. a. |

- | - |

| Kündigungsgeld: ab 1 Euro | 1,80 % p. a. |

- | - |

| Zinssätze für Bestandskunden | |||

| Anlagesumme | Zinssatz | Gültigkeit | Anschlusszins |

| ab 1,00 Euro | 2,15 % p.a. |

- | - |

| Kündigungsgeld: ab Euro | 1,80 % p. a. |

- | - |

| Mindest- und Maximaleinlage | |||

| Mindesteinlage | 1 Euro; Kündigungsgeld: 1 Euro | ||

| Maximaleinlage | 100.000 Euro | ||

| Zinsgutschrift | |||

| Zinsgutschrift | Die Zinsgutschrift erfolgt jeweils quartalsweise, die Zinsen werden kapitalisiert. | ||

| Einlagensicherung | |||

| gesetzliche Einlagensicherung | Einlagensicherung bis 100.000 Euro pro Kunde über die Einlagensicherung Lettlands | ||

| erweiterte Einlagensicherung | keine | ||

| Gebühren | |||

| Kontoeröffnung | kostenlos | ||

| Kontoführung | kostenlos | ||

| Kontoauflösung | kostenlos | ||

| Kontoführung | |||

| schriftlich | nein | ||

| Telefon-Banking | nein | ||

| Online-Banking | ja | ||

| Zugangsverfahren zum Online-Banking | |||

| Login/PW | ja | ||

| TAN | nein | ||

| iTAN | nein | ||

| mTAN | ja | ||

| QR-TAN | nein | ||

| HBCI mit Chipkarte | nein | ||

| Sonstiges | |||

| Steuerliche Besonderheiten | In Lettland wird eine Quellensteuer von 20 Prozent einbehalten, die mit einer Ansässigkeitsbescheinigung jedoch auf 10 Prozent reduziert werden kann. Die Quellensteuer ist sie im Rahmen der Jahressteuererklärung anrechnenbar. | ||

| Nutzung als Einzel-/Gemeinschaftskonto sowie für Minderjährige möglich? | |||

| Einzelkonto | ja | ||

| Gemeinschaftskonto | nein | ||

| Für Minderjährige | nein | ||

| Link zum Angebot | BlueOrange Bank Tagesgeld - Hier eröffnen » | ||

| Stand: 05.07.2026 | |||

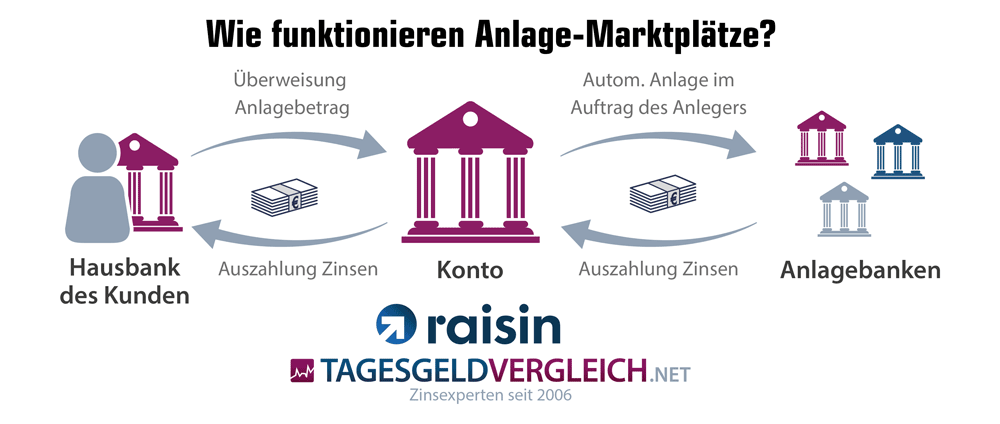

Wie funktioniert die Geldanlage über Raisin?

Das Tagesgeldkonto von BlueOrange Bank wird über den Online-Marktplatz Raisin angeboten. Raisin agiert als Vermittler zwischen Anleger und der BlueOrange Bank. Raisin ist keine Bank.

Und so funktioniert es: Die Einlagen des Kunden werden vom persönlichen Girokonto der Hausbank über das Raisin-Konto (Verrechnungskonto bei der Raisin Bank) zur BlueOrange Bank transferiert. Die Rückzahlung des Anlagebetrags inklusive Zinsen zum Ende der Laufzeit erfolgt ebenfalls auf das Raisin-Konto. Von dort kann der Betrag entweder erneut bei einer Raisin-Partnerbank angelegt oder auf das individuelle Referenzkonto (Girokonto) weitergeleitet werden. Weitere Details zu Kontoeröffnung und Kontoführung »

BlueOrange Bank Tagesgeld im Test

Zinsen und Konditionen

Neukundenzins

Für Neu- und Bestandskunden gibt es beim BluOr Tagesgeld derzeit 2,15 Prozent Zinsen. Ein Unterschied wird nicht gemacht.

Allerdings gibt es eine Einschränkung bezüglich der Ein- und Auszahlungen beim Kündigungsgeld: Jene erfolgen immer über den gesamten Betrag, d. h. über Teilbeträge lässt sich nicht verfügen.

Bestandskundenzins

Wie erwähnt, erhalten alle Kunden den gleichen Zinssatz, nämlich aktuell 2,15 Prozent pro Jahr auf das Tagesgeld und 1,80 Prozent beim Kündigungsgeld.

Zinsintervall

Die Zinsgutschrift erfolgt jährlich. Indes erfolgt keine Zinseszinsberechnung und keine Zinsausschüttung während der Anlagedauer. Die Zinsen werden erst bei der Auflösung des Tagesgelds mit dem Anlagebetrag ausgezahlt.

Zinsgarantie

Eine echte Zinsgarantie fehlt. Der Zinssatz ist entsprechend variabel. Immerhin: Zinsänderungen werden vorab mitgeteilt. Wie bereits im Rahmen der Einführung erwähnt, muss der Sparer beim Kündigungsgeld nach der Kündigung 31 Tage auf die Rückzahlung des Anlagebetrags (inklusive Zinsen) warten. Die Verfügbarkeit lässt sich insofern mit einem Monat angeben. Das Tagesgeld ist jederzeit verfügbar.

Mindestanlagesumme

Mindestens 1,00 Euro muss der Sparer aufbringen. Das dürfte keine Hürde darstellen. Beim Kündigungsgeld sind es ebenfalls 1 Euro.

Maximalanlagesumme

Maximal lassen sich bis zu 100.000 Euro auf dem Tagesgeldkonto der BlueOrange Bank parken. Das entspricht der Höhe der gesetzlichen Einlagensicherung. Alles im grünen Bereich.

Währungsrisiko

Die Anlage erfolgt über Raisin in Euro, sodass kein Währungsrisiko besteht.

Zinshistorie

Die Aufnahme des Tagesgelds erfolgte im August 2021. Nachfolgend unsere Zinshistorie.

Einlagensicherung bei BlueOrange Bank

Wie sicher ist mein Geld bei BlueOrange Bank?

Prinzipiell halten wir eine Tages- oder Festgeldanlage in den baltischen Staaten meist für unproblematisch. Nachfolgend betrachten wir die Details der gesetzlichen Einlagensicherung in Lettland, weitere Sicherheitsaspekte und Hintergründe zur BlueOrange Bank.

Gesetzliche Einlagensicherung

Die Einlagen von Privatkunden bei der lettischen BlueOrange Bank sind über den Einlagensicherungsfonds Lettlands (Deposit Guarantee Fund of Latvia – DGF) bis zu einer Höhe von 100.000 Euro zu 100 Prozent abgesichert. Mehr Informationen dazu bietet die Webseite der Financial and Capital Market Commission.

Seit 2004 ist Lettland Mitglied der Europäischen Union (EU) und seit 2014 wird mit dem Euro gezahlt. Die Richtlinien zur Einlagensicherung gelten für sämtliche EU-Mitgliedsländer. Die Mindestanforderungen an die gesetzliche Einlagensicherung sind in den Richtlinien 94/19/EG, 2009/14/EG und 2014/49/EU nachzulesen.

Ratings als Bewertungstool für den Sicherheitsgrad

An dieser Stelle betrachten wir das Rating des betreffenden Anbieters sowie die entsprechenden Länderratings, um die Sicherheit der Anlage präziser einschätzen zu können.

Rating für Lettland

In letzter Instanz haftet der Staat im Fall einer Bankenpleite. Bei der BlueOrange Bank wäre dies Lettland. Wie die Ratings der wichtigsten Ratingagenturen (Fitch, Standard & Poor’s, Moody’s und DBRS) zeigen, muss sich der Sparer hier keine Sorgen machen. Übrigens: Rund 40 Prozent der Einlagen bei lettischen Banken stammen aus dem Ausland.

| Länderrating für Lettland | |||

| Ratingagentur | Short term credit rating | Long term credit rating | Stand |

| S&P | A-1 | A | Mai 26 |

| Moody‘s | - | A3 | Mai 26 |

| Fitch | F1 | A- | Mai 26 |

| DBRS | R-1 (low) | A | Mai 26 |

| Hier finden Sie die Länderratings | |||

Wie sich erkennen lässt, besitzt Lettland solide Rankings, Wir bewerten die Sicherheit daher als gut.

Ratings der BlueOrange Bank

Ein eigenes Rating für die BlueOrange Bank liegt uns indes nicht vor. Wir werfen entsprechend einen Blick auf die Jahresbilanz 2020, die einen Gewinn von 3,7 Millionen Euro (nach Steuern) ausweist – etwas weniger als im Vorjahr. Die Bilanzsumme lag bei 726 Millionen Euro und zeigte sich deutlich über dem Wert von 2019. Insgesamt zeigt sich eine vergleichsweise konservative Strategie mit dem Fokus der Finanzierung mittelständischer Unternehmen.

Kern- und Gesamtkapitalquote BlueOrange Bank

| Kernkapitalquote (Tier 1 capital ratio) | Gesamtkapitalquote (Total capital ratio) | |

|---|---|---|

| 2020 | 15,10% | 15,79% |

| Vorgaben der EZB | 4,50% | 8,00% |

Mehr Informationen zur Bank finden sich hier. Allerdings in englischer Sprache.

Deckungsquote der Einlagensicherung

Die Deckungsquote gibt an, welcher Prozentsatz der abzusichernden Einlagen durch Rücklagen des jeweiligen Sicherungsfonds direkt abgedeckt werden. Für die meisten Länder der Eurozone gibt die EZB einen Zielwert von 0,80 Prozent bis zum Jahr 2025 vor. Und so hat sich die Deckungsquote der gesetzlichen Sicherung Lettlands im Zeitverlauf entwickelt:

Erweiterte Einlagensicherung

Eine erweiterte Einlagensicherung seitens der BlueOrange Bank ist nicht vorhanden.

Steuerliche Behandlung

Wie wird das BlueOrange Bank Tagesgeld steuerlich behandelt?

In Lettland wird eine Quellensteuer in Höhe von 20 Prozent erhoben. Jene lässt sich auf zehn Prozent reduzieren, wenn eine Ansässigkeitsbescheinigung bis spätestens vier Wochen vor Fälligkeit der Anlage vorliegt. Raisin stellt alle nötigen Unterlagen dazu zur Verfügung. Indes bleibt dem Sparer der Weg zum eigenen Finanzamt nicht erspart. Die reduzierte Quellensteuer ist vollständig auf die Kapitalertragsteuer in Deutschland anrechenbar. Zinserträge aus dem EU-Ausland sind im Rahmen der Einkommenssteuererklärung in der Anlage KAP anzugeben.

Hinweis: Es wird darum gebeten, die "jeweiligen Unterlagen der lettischen Steuerbehörde innerhalb der letzten zwölf Monate vor der Kündigung des Tagesgeldes beim zuständigen Finanzamt einzureichen.

In Deutschland beträgt der Steuersatz pauschal 25 Prozent auf Zinserträge (Abgeltungssteuer). Hinzu kommen der Solidaritätszuschlag sowie gegebenenfalls die Kirchensteuer.

Freistellungsauftrag und Nichtveranlagungsbescheinigung

Freistellungsaufträge und Nichtveranlagungsbescheinigungen können nicht eingereicht werden.

Kontoeröffnung

Darstellung und Verständlichkeit des Kontoantrags

Wer das Tagesgeld der BlueOrange Bank eröffnen will, gelangt – wie gewohnt – über einen Klick auf die Buttons dieser Seite direkt zum Antrag. Hier findet der interessierte Kunde zunächst noch einmal die Konditionen, darunter Zinssatz, Mindesteinlage und Details zur Einlagensicherung.

Mit „Jetzt anlegen“ geht es zur eigentlichen Antrag bzw. der Registrierung. Im ersten Schritt bedarf es nur einer E-Mail-Adresse. Die zugehörige Abfrage eines Newsletters lässt sich ignorieren. Im zweiten Schritt sind Name, Anrede und Geburtsdatum einzutragen. Weiter geht es mit der Mobilfunknummer, der Adresse sowie dem Land, in welchem der Antragsteller lebt. Eine Fehler- oder Plausibilitätsprüfung findet nicht statt, weshalb wir hier Punkte abziehen. Es fehlen nun noch die Angaben zu Familienstand, Beruf und Staatsbürgerschaft. Eine weitere Werbe-Abfrage lassen wir links liegen und widmen uns den AGBs. Jetzt noch den PIN bzw. das Passwort festlegen – fertig.

Anschließend darf das Tagesgeldkonto eröffnet werden. Wir wählen das Angebot der BlueOrange Bank und müssen nur noch die gewünschte Höhe des Anlagebetrages eingeben. Der Anlagebetrag ist eigenständig auf das Verrechnungskonto bei der Raisin Bank zu überweisen. Zur Verifizierung des Kontos stehen PostIdent- und VideoIdent-Verfahren zur Verfügung.

Fazit zur Kontoeröffnung

Wir haben – abgesehen von ein paar Kleinigkeiten – wenig an der Antragsstrecke auszusetzen. Lediglich auf die Werbemaßnahmen und Marketing-Erhebungen würden wir gerne verzichten. Die stören aber nur marginal.

Einmalzahlung und Sparplan gleich einrichtbar?

Nein. Beides ist nicht möglich.

VideoIdent möglich?

Ein VideoIdent-Verfahren wird bei Raisin inzwischen angeboten. Alternativ steht aber auch weiterhin das PostIdent-Verfahren zur Verfügung.

Kontoführung

Die Kontoführung des BluOr Tagesgelds erfolgt über Raisin bzw. die Raisin Bank AG. Jene besitzt eine eigene Vollbanklizent und unterliegt der Regulierung durch die BaFin (Bundesanstalt für Finanzdienstleistungsaufsicht). Die Raisin Bank AG ist ein Kreditinstitut mit Sitz in Frankfurt am Main. Sämtliche Einlagen sind durch die gesetzliche Einlagensicherung in Deutschland bis zu einer Höhe von 100.000 Euro zu 100 Prozent abgesichert.

Wege der Kontoführung (Post, Telefon, Internet)

Die Kontoführung erfolgt ausschließlich online. Schriftliche oder telefonische Eingaben sind nicht vorgesehen.

Zugangsverfahren zum Onlinebanking

Der Zugang zum Online-Banking ist schlicht mit E-Mail/Kontonummer und Passwort/PIN gesichert. Prinzipiell wäre das ausreichend, da der Kunde seine Anlagen lediglich zwischen dem hinterlegten Abrechnungskonto und dem Raisin-Konto transferieren kann. Darüber hinaus verwendet Raisin inzwischen auch ein mTAN-Verfahren. Deshalb vergeben wir 5,00 von 5,00 Punkten.

Auch als Tagesgeldkonto für Minderjährige nutzbar?

Nein. Das Angebot ist nicht für Minderjährige nutzbar.

Auch als Gemeinschaftskonto nutzbar?

Das Tagesgeldkonto kann nicht als Gemeinschaftskonto genutzt werden.

Service

Kontaktmöglichkeiten (Mail, Telefon, Chat)

Keine Sorge, der Kundenservice für das BlueOrange Bank Tagesgeld ist deutschsprachig und wird via Raisin abgewickelt. Die Hotline ist von Montag bis Freitag, 8:30 bis 18:30 Uhr unter der 030/770 191 291 erreichbar. Per E-Mail kann die Plattform über kundenservice@raisin.com angeschrieben werden. Ein Chat fehlt uns leider.

Informationsgehalt des Online-Auftrittes

Der Webauftritt von Raisin ist schlicht, aber funktional. Auch die mobile Ansicht funktioniert. Wir finden innerhalb kurzer Zeit alle notwendigen Informationen inklusive eines Produktinformationsblattes. Hinsichtlich der Navigation und der Struktur gibt es wenig aufregendes. Wir sind zufrieden.

Zusammenfassung und redaktionelle Bewertung

Fazit

Das BluOr Tagesgeld bzw. die Tagesgeldvariante der BlueOrange Bank erweist sich als interessant für Sparer, die ihr Geld für eine Weile sicher und verzinst verwahren wollen, aber keine langfristige Anlage planen. Derzeit gewährt die lettische Bank 2,15 Prozent Zinsen p. a. ab einer Mindesteinlage von lediglich 1,00 Euro. Maximal lassen sich bis zu 100.000 Euro parken. Beim Kündigungsgeld mit einer Verzinsung von 1,80 Prozent ist zu bedenken, das Ein- bzw. Auszahlungen immer über den kompletten Betrag erfolgen müssen. Zudem wird bei Auszahlungen eine Dauer von bis zu 31 Tagen angegeben. Genug Flexibilität für Sparer mit Plan, aber nichts für Kurzentschlossene. Die Einlagensicherung bis 100.000 Euro halten wir für ausreichend.

Weitere interessante Tagesgeldangebote

Einen tagesaktuellen Vergleich der Konditionen von über 100 weiteren Banken finden Sie hier:

Festgeld als Alternative?

Sie wollen ihr Geld lieber fest anlegen? Unser Festgeldvergleich zeigt Ihnen die besten Angebote.