Coop Pank Festgeld im Test

Findigen Sparern dürfte mittlerweile bekannt sein, dass Festgeldanlagen von Banken aus dem osteuropäischen Raum oft besonders gute Renditen versprechen. Estland und Lettland gehören dabei zu den bevorzugten Standorten für Anlagebanken, die ihre Produkte auch in Deutschland anbieten. Ein solches Kreditinstitut ist auch die Coop Pank aus der estnischen Hauptstadt Tallinn.

Klar und übersichtlich gestaltete Anlagezeiträume (6 bis 36 Monate) und damit verbundene, attraktive Zinssätze von bis zu 2,61 Prozent p.a. - das sieht überzeugend aus. Und auch die übrigen Anlagebedingungen kommen den Wünschen der meisten Sparer entgegen. Insbesondere die Möglichkeit der vorzeitigen Kündigung unterscheidet das Festgeld der Coop Pank von den Angeboten vieler Mitbewerber.

Raisin übernimmt auch für die Coop Pank die komplette Betreuung der deutschen Kunden. Sowohl die Kontoeröffnung als auch der Support erfolgen über die bekannte Plattform.

Über die Coop Pank

Die Coop Pank mit Sitz in Tallinn, Estland wurde im Jahr 1992 gegründet. Inzwischen gilt das Kreditinstitut als achtgrößte Bank des Landes und verfügt neben dem Hauptsitz über 12 weitere Niederlassungen in Estland. Es werden mehr als 30.000 Kunden betreut.

Der Hauptwirkungsbereich der Bank ist das Privatkundengeschäft. Es werden sowohl Verbraucherkredite als auch Hypothekendarlehen und diverse Anlageprodukte angeboten. Für Geschäftskunden stehen zudem diverse Leasingprodukte und Firmenkredite zur Auswahl.

Ihre Vorteile beim Coop Pank Festgeld

- Bis 2,61 % Zinsen p.a. möglich

- Flexibel wählbare Laufzeiten zwischen 6 und 36 Monaten

- Mindesteinlage 10.000 Euro

- Jederzeit kündbar, auch vor Ablauf der geplanten Anlagedauer (Flexgeld)

- Einlagensicherung bis 100.000 Euro pro Kunde über die gesetzliche Einlagensicherung Estlands.

Stand: 04.07.2026

Coop Pank Festgeld - Konditionen und Zinsen

| Anbieter- und Produktdaten | ||

|---|---|---|

| Anbieter | Coop Pank (über Raisin) | |

| Bezeichnung | Coop Pank Festgeld | |

| Typ | Festgeldkonto | |

| Zinssätze | ||

| Laufzeit | Zinssatz | Anlagesumme |

| 6 Monate | 2,10 % p.a. | ab 10.000,00 Euro |

| 9 Monate | 2,51 % p.a. | ab 10.000,00 Euro |

| 12 Monate | 2,61 % p.a. | ab 10.000,00 Euro |

| 24 Monate | 1,75 % p.a. | ab 10.000,00 Euro |

| 36 Monate | 2,00 % p.a. | ab 10.000,00 Euro |

| Mindest- und Maximaleinlage | ||

| Mindesteinlage | 10.000,00 Euro | |

| Maximaleinlage | 100.000,00 Euro | |

| Zinsgutschrift | ||

| Zinsgutschrift | Zinsgutschrift erfolgt einmalig am Ende der Laufzeit auf das Referenzkonto. | |

| Einlagensicherung | ||

| gesetzliche Einlagensicherung | bis 100.000 Euro über den estnischen Einlagensicherungsfonds | |

| erweiterte Einlagensicherung | keine | |

| Gebühren | ||

| Kontoeröffnung | kostenlos | |

| Kontoführung | kostenlos | |

| Kontoauflösung | kostenlos | |

| Kontoführung | ||

| schriftlich | nein | |

| Telefon-Banking | nein | |

| Online-Banking | ja | |

| Zugangsverfahren zum Online-Banking | ||

| Login PW | ja | |

| TAN | nein | |

| iTAN | nein | |

| mTAN | nein | |

| QR-TAN | nein | |

| HBCI-Banking mit Chipkarte | nein | |

| Sonstiges | ||

| Steuerliche Besonderheiten | In Estland wird keine Quellensteuer berechnet. Lediglich die bekannte Abgeltungsteuer in Deutschland muss auf Zinsgewinne entrichtet werden. | |

| Wiederanlage | Keine automatische Wiederanlage. Die Anlagesumme wird inklusive Zinsen auf das Verrechnungskonto ausgezahlt. Sofern eine Verlängerung bzw. Wiederanlage mit einer anderen Laufzeit gewünscht wird, muss dies zwischen 28 und 5 Kalendertagen vor Fälligkeit im Online-Banking mitgeteilt werden. | |

| Anlage erfolgt über | Raisin, einen Anlegerservice für Tages- und Festgelder | |

| Nutzung als Einzel-/Gemeinschaftskonto sowie für Minderjährige möglich? | ||

| Einzelkonto | ja | |

| Gemeinschaftskonto | nein | |

| Für Minderjährige | nein | |

| Link zum Angebot | Coop Pank Festgeld - Hier eröffnen » | |

| Stand: 04.07.2026 | ||

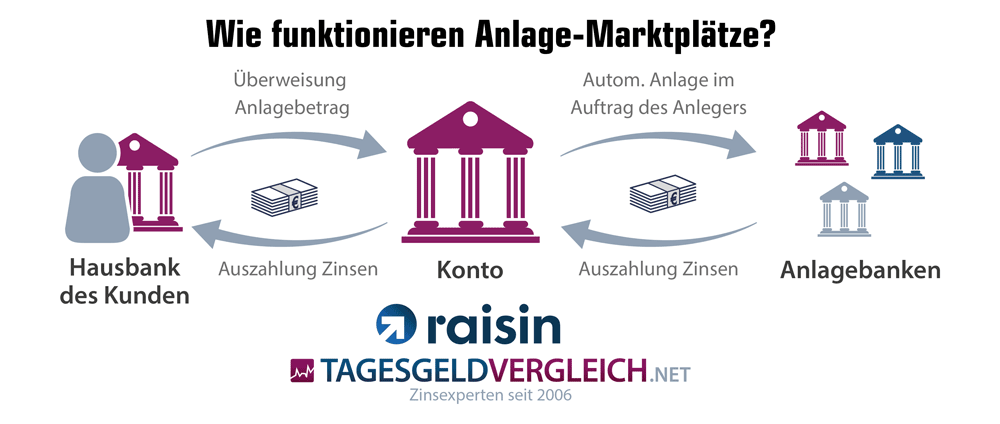

Wie funktioniert die Geldanlage über Raisin?

Das Festgeldkonto der Coop Pank wird über den Online-Marktplatz Raisin angeboten. Raisin tritt als Vermittler zwischen Anleger und der Coop Pank auf und ist selbst keine Bank.

Und so funktioniert´s: Die Einlagen des Kunden werden vom persönlichen Girokonto der Hausbank über das sogenannte Raisin-Konto (Verrechnungskonto bei der Raisin Bank) zur Coop Pank transferiert. Die Rückzahlung des Anlagebetrags inklusive Zinsen zum Ende der Laufzeit erfolgt ebenfalls auf das Raisin-Konto. Von dort kann der Betrag entweder a) erneut bei einer Raisin-Partnerbank angelegt oder b) auf das individuelle Referenzkonto (Girokonto) weitergeleitet werden. Weitere Details zu Kontoeröffnung und Kontoführung »

Coop Pank Festgeld im Test

Zinsen und Konditionen

Neu- und Bestandskundenzins

Das Angebot der Coop Pank zählt zu den besseren in unserem Festgeldvergleich. Für sechs Monate gibt es z. B. 2,33 Prozent p.a. Das ist für eine kurze Anlage sehr ordentlich. Die Zinsen gelten für Neukunden und nur für Beträge bis 50.000 Euro.

Zinsintervall

Die Gutschrift und Auszahlung der Zinserträge erfolgt einmalig am Ende der Laufzeit. Dadurch profitieren Sparer leider nicht vom Zinseszinseffekt.

Zinsgarantie

Die Coop Pank gibt eine Zinsgarantie über die gewählte Laufzeit.

Mindestanlagesumme

Die Mindestanlagesumme beträgt 10.000 Euro. Damit liegt die Hürde für eine Anlage bei der Coop Pank deutlich unter den üblichen Bedingungen für Festgelder im europäischen Ausland.

Maximalanlagesumme

Die Maximalanlagesumme ist auf 100.000 Euro begrenzt. Das entspricht zugleich der Höhe der Einlagensicherung.

Währungsrisiko

Die Anlage erfolgt in Euro, daher existiert kein Währungsrisiko.

Einlagensicherung bei der Coop Pank

Wie sicher ist mein Geld bei der Coop Pank?

Die wichtigsten wirtschaftlichen Kennzahlen der Coop Pank sind: Kernkapitalquote 19,1 Prozent, Gesamtkapitalquote 20,8 Prozent, Einlagenvolumen 288 Millionen Euro (07/2017). Die regulatorischen Vorgaben an ein Kreditinstitut in Estland werden damit nicht nur erfüllt, sondern übertroffen.

Zu den Vorzügen der Einheit Europas in Form der Europäischen Union gehört u. a. auch die Vereinheitlichung der Richtlinien zur Einlagensicherung. Hierbei handelt es sich um die EG-Richtlinien 1994/19/EG, 2009/14/EG und 2014/49/EU. Der diesbezügliche Beschluss erfolgte bereits im Jahr 2009, die Umsetzung in den einzelnen Staaten dauert jedoch immer noch an.

Gesetzliche Einlagensicherung

In Estland ist diese Umsetzung bereits abgeschlossen. Das bedeutet für den deutschen Kunden: Einlagen sind bis zum Betrag von 100.000 Euro je Kunde und Bank abgesichert. Für die Sicherstellung ist der estnische Einlagensicherungsfonds namens Tagatisfond zuständig. Im Sicherungsfall wird dem Kunden seine Einlage innerhalb von 20 Werktagen ausgezahlt, auch diese Frist ist in den entsprechenden EU-Richtlinien festgelegt.

Die gesetzliche Einlagensicherung für Kunden der estnischen Coop Pank entspricht damit exakt der Einlagensicherung in Deutschland, der Anleger ist durch seine Einlage im europäischen Ausland nicht schlechter gestellt.

Die Grundlage für die gesetzliche Einlagensicherung bilden die EG-Richtlinien 94/19/EG, 97/9/EG und 2009/14/EG.

Erweiterte Einlagensicherung

Wie viele andere europäische Kreditinstitute auch, hat die Coop Pank die Maximalanlagesumme auf 100.000 Euro begrenzt. Sie ist damit deckungsgleich zum maximalen Absicherungsbetrag der gesetzlichen Einlagensicherung in Estland. Damit umgeht die Bank die Notwendigkeit, eine zusätzliche freiwillige Einlagensicherung anbieten zu müssen, damit das Anlegerkapital zu 100 % abgesichert ist.

Ratings als Bewertungstool für den Sicherheitsgrad

Sogenannte Ratings dienen dazu, dem Anleger Sicherheit zu geben, indem sie auf den ersten Blick erkennen lassen, wie es um die Bonität eines Kreditinstitutes oder gar um die eines ganzen Staates bestellt ist. Aufgrund des noch relativ frischen Markteintritts der Coop Pank in das europäische Privatkunden-Einlagengeschäft existieren noch keine Ratings für das Kreditinstitut. Wir beschränken uns daher hier auf die Rankings für den estnischen Staat.

Länderrating Estland

Wie erwähnt, erfolgt die Absicherung des Anlegerkapitals bei der Coop Pank durch den staatlichen Einlagensicherungsfonds in Estland. In letzter Instanz steht also der Staat für die Sicherheit der Einlagen gerade. Doch kann man sich darauf wirklich verlassen?

Um diese Frage zu beantworten, sammeln und untersuchen führenden Rating-Agenturen ständig alle wirtschaftlichen, politischen und gesellschaftlichen Ereignisse und Kennzahlen und bilden daraus eine Bonitätsnote für das entsprechende Land. Folgende Noten gelten derzeit für Estland:

| Länderrating für Estland | |||

| Ratingagentur | Short term credit rating | Long term credit rating | Stand |

| S&P | - | A+ | Mai 26 |

| Moody‘s | P-1 | A1 | Mai 26 |

| Fitch | F1+ | A+ | Mai 26 |

| DBRS | R-1 (middle) | AA (low) | Mai 26 |

| Hier finden Sie die Länderratings | |||

Nach unserer Einschätzung muss sich kein Anleger Sorgen um sein Kapital machen, wenn er das Festgeld der Coop Pank wählt.

Die Einstufung der Ratings werden in unserem Ratgeber erklärt.

Wie wird das Festgeld der Coop Pank steuerlich behandelt?

Wer Gewinne mit seinen Kapitalanlagen in Form von Zinsen erwirtschaftet, muss darauf Steuern entrichten. Dies gilt nicht nur für Deutschland, sondern in sämtlichen europäischen Ländern. Für den deutschen Sparer kann sich durch die Anlage im Ausland ein Problem ergeben: Es müssen zwei Steuerarten berücksichtigt werden. Einerseits die sogenannte Abgeltungsteuer in Deutschland, andererseits die Quellensteuer im Anlageland. Unter Umständen kann daraus eine Doppelbesteuerung resultieren, welche die erzielbare Rendite deutlich schmälert.

Wer sein Kapital bei der estnischen Coop Pank anlegt, muss sich diesbezüglich jedoch keine Gedanken machen. Für Anleger aus dem Ausland wird in Estland keine Quellensteuer berechnet. Somit muss der Sparer lediglich die bekannte Abgeltungsteuer in Deutschland entrichten, zu der wir nachfolgend einige Basisinformationen geben möchten:

Bereits vor einigen Jahren wurde die Abgeltungsteuer in Deutschland eingeführt. Sie vereinfachte die Besteuerung von Kapitalgewinnen entscheidend. Der Steuersatz beträgt pauschal 25 % auf die Zinsgewinne aus der Kapitalanlage, hinzu kommen noch der Solidaritätszuschlag und die Kirchensteuer, sofern der Anleger Mitglieder einer Religionsgemeinschaft ist. Durch die Zahlung des entsprechenden Steuerbetrags ist die Steuerschuld gegenüber dem Fiskus abgegolten.

Freistellungsauftrag und Nichtveranlagungsbescheinigung

Der Finanzmarktplatz Raisin führt für seine Mitglieder keine Steuern ab. Daher besteht nicht die Möglichkeit, einen Freistellungsauftrag oder eine Nichtveranlagungsbescheinigung zur Berücksichtigung einzureichen.

Kontoeröffnung

Für die Kontoeröffnung und die Betreuung der Kunden der estnischen Coop Pank zeichnet sich in Deutschland der Finanzmarktplatz Raisin verantwortlich. Für den Sparer hat dies eindeutige Vorteile: Die Kontoeröffnung folgt einem standardisierten Prozess, sie ist innerhalb weniger Minuten erledigt. Für den Support stehen deutschsprachige Mitarbeiter bereit, die in fast allen Angelegenheiten schnell und unkompliziert weiterhelfen können.

Wie die Eröffnung der Festgeldanlage bei der Coop Pank über Raisin genau funktioniert, haben wir in den folgenden Schritten zusammengefasst:

1. Mitgliederaccount bei Raisin anlegen

Bevor das Festgeldkonto bei der Coop Pank eröffnet werden kann, muss der Kunde zunächst Mitglied bei Raisin werden. Über den auf dieser Seite befindlichen Link öffnet sich das entsprechende Antragsformular. In dieses sind die üblichen persönlichen Daten einzutragen, beispielsweise Name und Adresse, Geburtsdatum und Geburtsort sowie einige Angaben zum beruflichen und persönlichen Hintergrund. Ein Passwort für den Zugang zum Mitgliederbereich muss der Neukunde selbst wählen.

2. Eröffnung des Verrechnungskontos

Der Transfer des Anlagekapitals auf das Festgeldkonto bei der Coop Pank sowie die Rücküberweisung inklusive Zinsen nach Ende der Laufzeit können nicht über ein herkömmliches Girokonto in Deutschland erfolgen. Hierzu ist ein eigenes Verrechnungskonto notwendig. Raisin bietet dieses Verrechnungskonto über seinen Partner Raisin Bank AG in Frankfurt am Main an. Im zweiten Schritt wird das Verrechnungskonto eröffnet. Hierzu müssen lediglich die entsprechenden Geschäftsbedingungen sowie die Widerrufsbelehrung akzeptiert werden.

3. Festgeldkonto eröffnen

Nun sind die notwendigen Voraussetzungen zum Eröffnen des Festgeldkontos bei der Coop Pank geschaffen. Im nächsten Schritt muss der Kunde lediglich noch die gewünschte Laufzeit und den Anlagebetrag eingeben, damit die Festgeldanlage formell eröffnet werden kann.

4. Datenverifizierung

Raisin muss sicherstellen, dass der Anleger korrekte Angaben im Kontoeröffnungsantrag sowohl für das Referenzkonto als auch für die Festgeldanlage gemacht hat. Dazu nutzt der Finanzdienstleister verschiedene Verfahren zur Verifizierung der Kundendaten.

Der klassische Weg besteht darin, sich in einer Postfiliale vor Ort mittels Vorlage eines amtlichen Dokumentes wie etwa dem Personalausweis zu verifizieren. Hierbei spricht man auch vom PostIdent-Verfahren. Alternativ steht die Verifizierung mittels VideoIdent zur Auswahl. Vorteil hierbei: Der Kunde muss keine Postfiliale aufsuchen, sondern kann seine Daten direkt am heimischen PC über eine Webcam zur Prüfung an Raisin senden.

Nach der erfolgreichen Verifizierung der Daten erfolgt die Bearbeitung des Kontoantrags. Sie nimmt nur wenige Tage in Anspruch, anschließend erhält der Neukunde alle notwendigen Daten für den Transfer des Anlagekapitals auf das Verrechnungskonto. Den Übertrag vom Verrechnungsskonto auf das Festgeldkonto übernimmt dann Raisin.

Fazit: Hohe Zinssätze bei vergleichsweise kurzen Laufzeiten - genau das wollen viele deutsche Sparer. Mit der Festgeldanlage der Coop Pank finden sich die nötigen Voraussetzungen dazu. Mit der einfachen Kontoeröffnung und dem kompetenten Support über Raisin ist das gute Festgeldangebot der Coop Pank leicht zugänglich.

Können Einmalzahlungen und ein Sparplan gleich eingerichtet werden?

Raisin bietet nicht die Möglichkeit, automatische Einmalzahlungen oder einen Sparplan für das Festgeldkonto einzurichten.

VideoIdent möglich?

Ja, die Datenverifizierung per VideoIdent ist auf Wunsch möglich.

Kontoführung

Das Raisin-Konto wird bei der Raisin Bank AG aus Frankfurt abgeschlossen. Die Raisin Bank AG hat eine deutsche Banklizenz und wird von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) reguliert. Die Raisin Bank gehört zum gleichen Unternehmensverbund wie die Marke Raisin.

Im Mitgliederbereich von Raisin kann der Kunde alle notwendigen Aktionen zur Verwaltung seiner Festgeldanlage vornehmen. Dieser Bereich ist weitgehend übersichtlich und selbsterklärend gestaltet.

Vorzeitig Festgeld kündigen?

Ja, die Festgeldanlage ist jederzeit kündbar, auch vor Ablauf der Anlagedauer. Raisin bezeichnet das Angebot der Coop Pank aufgrund dieser Besonderheit auch als "Flexgeld". Bei vorzeitiger Kündigung zahlt die Coop Pank allerdings keine Zinsen.

Wege der Kontoführung (Post, Telefon, Internet)

Raisin sieht die Kontoführung ausschließlich über das Internet vor. Banking per Telefon oder Brief wird nicht angeboten.

Zugangsverfahren zum Onlinebanking

Der Zugang zum Mitgliederbereich und somit zum Onlinebanking erfolgt über die Kontonummer und einen PIN-Code.

Auch als Festgeldkonto für Minderjährige nutzbar?

Die Eröffnung der Festgeldanlage durch oder für Minderjährige ist nicht möglich.

Auch als Gemeinschaftskonto nutzbar?

Das Coop Pank Festgeldkonto kann nicht als Gemeinschaftskonto genutzt werden.

Service

Kontaktmöglichkeiten (Mail, Telefon, Chat)

Der Kundenservice ist deutschsprachig und wird über Raisin abgewickelt. Er ist Montag bis Freitag von 8:30 bis 18:30 Uhr unter der Telefonnr. 030/770 191 291 erreichbar. Auch per E-Mail ist der Service für Anleger da: kundenservice@raisin.com. Ein Live- oder Videochat bietet Raisin nicht an.

Informationsgehalt des Online-Auftrittes

Raisin bietet standardisierte Onlineauftritte für alle auf dem Marktplatz vermittelte Angebote. Diese zeichnen sich durch die übersichtliche Gestaltung und den guten Informationsgehalt aus. Für detaillierte Informationen kann ein Datenblatt der Festgeldanlage aufgerufen werden.

Zusammenfassung und redaktionelle Bewertung

Fazit

Mit Zinssätzen bis 2,16 Prozent p. a. reiht sich die estnische Coop Pank in das Portfolio osteuropäischer Kreditinstitute mit vergleichsweise sehr guten Zinssätzen für kurze Laufzeiten ein. Zwischen 6 und 36 Monaten sind wählbar, länger kann der Anleger sein Erspartes hier nicht investieren.

Besonders positiv ist die Möglichkeit der vorzeitigen Kündigung der Festgeldanlage. Läuft diese bereits länger als zwölf Monate, wird das Kapital sogar mit der vollen Verzinsung zurückgezahlt.

An den übrigen Anlagebedingungen haben wir so gut wie nichts auszusetzen. Die Mindestanlagesumme liegt mit 10.000 Euro im niedrigen Bereich, die Maximalanlage von 100.000 Euro gilt mittlerweile als Standard. Lediglich das Zinsintervall könnte für den Anleger etwas vorteilhafter sein.

Da es auch an der Absicherung der Einlagen nichts zu kritisieren gibt, können wir das Festgeldangebot der Coop Pank mit ruhigem Gewissen empfehlen.

Weitere Festgeldkonten vergleichen

Sie möchten das Festgeld der Coop Pank mit anderen Angebote vergeichen? Nutzen Sie unseren Festgeldrechner um die Zinsen von über 90 Anbietern zu vergleichen.

Die Alternative zu kurzfristigen Festgeldern: Tagesgeld mit Zinsgarantie

In unserem Tagesgeldvergleich finden Sie aktuelle Zinsen von über 120 Banken: