Holm Bank Festgeld im Test

Wer beim Festgeld gerne die Auswahl aus vielen verschiedenen Laufzeiten haben möchte, ist bei der estnischen Holm Bank genau richtig. Fünf verschiedene Laufzeiten zwischen sechs Monaten und fünf Jahren stehen zur Auswahl, auf die gute Zinssätze bis zu 2,70 Prozent p.a. gezahlt werden.

Auch die übrigen Anlagebedingungen können sich sehen lassen. Ab 5.000 Euro geht es los, maximal dürfen die üblichen 100.000 Euro auf dem Festgeldkonto der Holm Bank deponiert werden. Alle Kundeneinlagen sind über den staatlichen Einlagensicherungsfonds in Estland vollständig abgesichert.

Kontoeröffnung und Kontoführung erfolgen auch hier über den bekannten deutschen Zinsbroker Raisin - somit darf sich der Kunde über komfortable Features und einen erstklassigen Support freuen.

Über die Holm Bank AB

Die Holm Bank ist ein im Jahr 1995 gegründetes Kreditinstitut mit Sitz in Estland. Ursprünglich auf die Bereitstellung von Ratenzahlungen spezialisiert, bietet die Bank heute auch verschiedene Kredite, Finanzierungen, Kreditkarten und Anlageprodukte an.

Eine Besonderheit ist, dass die Holm Bank sämtliche Produkte über das Internet anbietet, so dass ein persönlicher Gang zur Bankfiliale inzwischen überflüssig geworden ist.

Ihre Vorteile beim Holm Bank Festgeld

- Bis zu 2,70% Zinsen p.a.

- Minimalanlage 5.000 Euro, Maximalanlage 100.000 Euro

- Einlagensicherung durch die Mitgliedschaft der Holm Bank im estnischen Einlagensicherungsfonds (Höchstbetrag 100.000 Euro)

Stand: 04.07.2026

Holm Bank Festgeld - Konditionen und Zinsen

| Anbieter- und Produktdaten | |||

|---|---|---|---|

| Anbieter | Holm Bank, Pärnu mnt 158/1, 11317 Tallinn, Estland (über Raisin) | ||

| Bezeichnung | Holm Bank Festgeld | ||

| Typ | Termineinlage mit fester Laufzeit | ||

| Zinssätze | |||

| Laufzeit | Zinssatz | Anlagesumme | |

| 6 Monate | 2,00 % p.a. | 5.000 bis 100.000 EUR | |

| 12 Monate | 2,20 % p.a. | 5.000 bis 100.000 EUR | |

| 24 Monate | 2,50 % p.a. | 5.000 bis 100.000 EUR | |

| 36 Monate | 2,70 % p.a. | 5.000 bis 100.000 EUR | |

| 60 Monate | 2,61 % p.a. | 5.000 bis 100.000 EUR | |

| Mindest- und Maximaleinlage | |||

| Mindesteinlage | 5.000 Euro | ||

| Maximaleinlage | 100.000 Euro | ||

| Zinsgutschrift | |||

| Zinsgutschrift | Am Ende der Laufzeit | ||

| Einlagensicherung | |||

| gesetzliche Einlagensicherung | Die Einlagensicherung über den estnischen Sicherheitsfonds erfolgt nach den gültigen EU-Richtlinien und gilt bis zu einem Anlagebetrag von 100.000 Euro. | ||

| erweiterte Einlagensicherung | keine | ||

| Gebühren | |||

| Kontoeröffnung | kostenlos | ||

| Kontoführung | kostenlos | ||

| Kontoauflösung | kostenlos | ||

| Kontoführung | |||

| schriftlich | nein | ||

| Telefon-Banking | nein | ||

| Online-Banking | ja | ||

| Zugangsverfahren zum Online-Banking | |||

| Login/PW | ja | ||

| TAN | nein | ||

| iTAN | nein | ||

| mTAN | nein | ||

| QR-TAN | nein | ||

| HBCI-Banking mit Chipkarte | nein | ||

| Sonstiges | |||

| Steuerliche Besonderheiten | Keine Quellensteuer in Estland. | ||

| Wiederanlage | Erfolgt keine Kündigung, wird das Kapital inklusive Zinsen wiederangelegt. | ||

| Vorzeitige Verfügung | Nicht vorgesehen. Nur in Notlagen gemäß Paragraf 314 des Bürgerlichen Gesetzbuches sind Ausnahmen möglich. | ||

| Zum Anbieter | Das Festgeld der Holm Bank wird über Raisin angeboten. Kontoführendes Finanzinstitut in Deutschland ist die Raisin Bank. | ||

| Nutzung als Einzel-/Gemeinschaftskonto sowie für Minderjährige möglich? | |||

| Einzelkonto | ja | ||

| Gemeinschaftskonto | nein | ||

| Für Minderjährige | nein | ||

| Legitimationsverfahren bei Kontoerönung | |||

| VideoIdent | ja | ||

| PostIdent | ja | ||

| Link zum Angebot | Holm Bank Festgeld - Jetzt eröffnen » | ||

| Stand: 04.07.2026 | |||

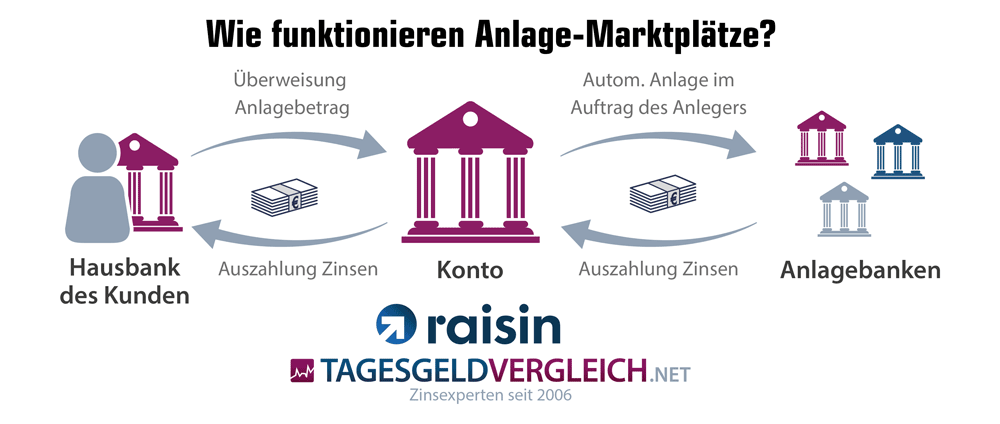

Wie funktioniert die Geldanlage über Raisin?

Das Holm Bank Festgeld lässt sich exklusiv über Raisin abschließen. Der Online-Marktplatz für Festgelder im europäischen Ausland agiert als Vermittler zwischen dem Sparer und der entsprechenden Bank.

Und so funktioniert's: Die Einlagen des Kunden werden vom Girokonto der Hausbank über das Raisin-Konto (Verrechnungskonto bei der Raisin Bank) transferiert. Die Auszahlung der Zinsen und die Rückzahlung des Anlagebetrags am Ende der Anlagedauer erfolgt umgekehrt ebenfalls auf das Raisin-Konto. Danach kann der Sparer entweder a) sein Geld erneut bei einer Raisin-Partnerbank anlegen oder b) auf das Referenzkonto bei der privaten Hausbank transferieren.

Holm Bank Festgeld im Test

Zinsen und Konditionen

Neu- bzw. Bestandskundenzins

Allen Neukunden zahlt die Holm Bank Zinssätze zwischen 2,00 und 2,70 Prozent p. a. nach der aktuell gültigen Zinsstaffel. Für Bestandskunden gelten die gleichen Zinssätze, hier macht die Holm Bank keinen Unterschied zwischen den Kundengruppen. Allerdings erhalten Neukunden unter Umständen einen Bonus. Hier lohnt sich ein Blick auf die aktuellen Konditionen.

Zinsintervall

Die Gutschrift der Zinsen und die Zinsauszahlung erfolgen immer am Ende der Laufzeit - unabhängig davon, wie lange diese gewählt wird Es gibt eine automatische Verlängerungsoption: Falls der Kunde die Anlage nicht spätestens fünf Tage vor Fälligkeit kündigt, wird das Kapital samt Zinsen wiederangelegt.

Zinsgarantie

Der Sparer erhält eine Zinsgarantie über die gesamte Laufzeit der Kapitalanlage.

Mindestanlagesumme

Es müssen mindestens 5.000 Euro angelegt werden, um ein Festgeldkonto bei der Holm Bank zu eröffnen. Dieser Betrag ist für eine Festgeldanlage im Ausland durchaus marktüblich.

Maximalanlagesumme

Die maximal mögliche Anlagesumme beträgt 100.000 Euro. Ausschlaggebend ist hier der Höchstbetrag der Einlagensicherung ist Estland. Mehr dazu weiter unten.

Währungsrisiko

Sparer legen ihr Geld bei der Holm Bank in Euro an. Von daher besteht bei dieser Festgeldanlage kein Währungssisiko.

Einlagensicherung beim Holm Bank Festgeld

Ist mein Geld bei der Holm Bank AB sicher?

Durch die ab 2009 gestartete Harmonisierung der Richtlinien zur Einlagensicherung innerhalb der EU profitiert der Sparer auch in Estland von standardisierten Einlagensicherungsbeträgen und Sicherungsverfahren. Bei den entsprechenden Richtlinien handelt es sich um 1994/19/EG, 2009/14/EG und 2014/49/EU.

Gesetzliche Einlagensicherung

Einlagen sind bis zu einem Höchstbetrag von 100.000 Euro (pro Kunde) komplett über den staatlichen estnischen Sicherungsfonds mit dem Namen „Tagatisfonds“ abgesichert. Somit steht der estnische Staat für die Sicherheit des Sparerkapitals ein. Er garantiert, dass bei einer Bankenpleite der entsprechende Sicherungsbetrag innerhalb von 20 Werktagen an den Kunden ausgezahlt wird.

Ratings als Bewertungstool für den Sicherheitsgrad

Da - wie bereits erwähnt - der estnische Staat letztinstanzlich für die Anlagersicherheit geradesteht, lohnt es sich, auch die entsprechenden Länderratings etwas genauer unter die Lupe zu nehmen. Diese gestalten sich wie folgt:

| Länderrating für Estland | |||

| Ratingagentur | Short term credit rating | Long term credit rating | Stand |

| S&P | - | A+ | Mai 26 |

| Moody‘s | P-1 | A1 | Mai 26 |

| Fitch | F1+ | A+ | Mai 26 |

| DBRS | R-1 (middle) | AA (low) | Mai 26 |

| Hier finden Sie die Länderratings | |||

Wie man sieht, sind die Ratings beeindrucken und auf einem guten Weg, den etablierten AAA-Staaten in Europa zu folgen. Bedenken bezüglich der Kapitalsicherung haben wir jedenfalls nicht.

Für die Holm Bank selbst liegen derzeit noch keine Ratings der international bekannten Rating-Agenturen vor. Die Geschäftszahlen lassen jedoch auf ein stabiles, kontinuierliches Wachstum der Bank schließen. Die wichtigsten Kennzahlen und Entwicklungen finden sich unter folgendem Link: https://www.teatmik.ee/en/personlegal/14080830-Holm-Bank-AS

| Ratings der Holm Bank | |||

| Ratingagentur | Short term credit rating | Long term credit rating | Stand |

| S&P | - | - | Apr 26 |

| Moody‘s | - | - | Apr 26 |

| Fitch | - | - | Apr 26 |

| DBRS | - | - | Apr 26 |

| Hier finden Sie Ratings zu über 270 Banken | |||

| Hinweis: Die von uns veröffentlichten Ratingangaben sind öffentlich zugängliche Informationen. Die Darstellung auf dieser Website dient lediglich als zusätzlicher Service für unsere Besucher. Erklärungen zur Bedeutung eines Ratings sind ausschließlich bei der entsprechenden Agentur einzuholen. Unsere Redaktion macht sich diese Angaben nicht zu eigen. Sie sind auch nicht als Empfehlung für eine bestimmte Bank zu verstehen. Unsere Redaktion übernimmt keine Haftung für die Vollständigkeit, Aktualität, Richtigkeit und Auswahl der Informationen. | |||

Deckungsquote der Einlagensicherung

Die Deckungsquote gibt an, welcher Prozentsatz der abzusichernden Einlagen durch Rücklagen des jeweiligen Sicherungsfonds direkt abgedeckt werden. Für die meisten Länder der Eurozone gibt die EZB einen Zielwert von 0,80 Prozent bis zum Jahr 2025 vor. Und so hat sich die Deckungsquote der gesetzlichen Sicherung Estlands im Zeitverlauf entwickelt:

Erweiterte Einlagensicherung

Durch die vollumfängliche Absicherung über den staatlichen Sicherungsfonds in Estland bsi 100.000 Euro kann auf eine zusätzliche Einlagensicherung auf freiwilliger Basis verzichtet werden. Einer solchen hat sich die Holm Bank auch nicht angeschlossen.

Wie wird das Holm Bank Festgeld steuerlich behandelt?

Die steuerliche Behandlung der Festgeldgewinne bei der estnischen Holm Bank erfolgt grundsätzlich durch die Quellensteuer direkt im Land der Anlage und über die Versteuerung in Deutschland per Kapitalertragsteuer. Schauen wir uns das Ganze einmal etwas genauer an:

Für Anleger mit Hauptwohnsitz im Ausland wird in Estland keine Quellensteuer erhoben. Somit fällt diese Steuerform für den Anleger schon einmal weg. Es bleibt die Besteuerung der Gewinne über die Kapitalertragsteuer in Deutschland. Diese wird seit einigen Jahren in Form der sogenannten Abgeltungssteuer erhoben.

Dabei gilt: Auf die Zinsgewinne ist ein pauschaler Steuersatz in Höhe von 25 % zu zahlen, zzgl. Solidaritätszuschlag und Kirchensteuer. Durch die Zahlung der entsprechenden Steuerbeträge gilt die Steuerschuld gegenüber dem Fiskus als abgegolten.

Freistellungsauftrag und Nichtveranlagungsbescheinigung

Raisin führt für Anlagen im EU-Ausland keine Steuern ab. Der Anleger muss sich also selbst um die Besteuerung seiner Gewinne kümmern. Hierzu stellt Raisin die notwendigen Unterlagen im Mitgliederbereich zur Verfügung. Es besteht nicht die Möglichkeit, einen Freistellungsauftrag oder eine Nichtveranlagungsbescheinigung einzureichen.

Kontoeröffnung

Darstellung und Verständlichkeit des Kontoantrags

Die Kontoeröffnung erfolgt über den bekannten deutschen Finanzmarktplatz Raisin, der auch den Kundensupport übernimmt. Wir haben den Kontoeröffnungsprozess durchgespielt und stellen diesen nachfolgend schematisch dar.

1. Mitgliedsaccount und Kundenkonto bei Raisin eröffnen

Bevor ein Festgeldkonto bei der Holm Bank eröffnet werden kann, müssen wir zunächst einen Kundenaccount bei Raisin anlegen. Dazu klicken wir auf den entsprechenden Link auf dieser Seite - es öffnet sich das Formular zum Anlegen des Accounts. Hier müssen die wichtigsten persönlichen Daten wie Name, Adresse, Geburtsdatum usw. eingetragen werden. Zudem möchte Raisin einige Daten für die steuerlichen Einordnung des Anlegers übermittelt haben.

Gleichzeitig mit der Account-Eröffnung wird auch ein sogenanntes Raisin-Konto für den Neukunden angelegt. Dieses wird benötigt, um Kapital auf das Festgeldkonto zu transferieren und von dort wieder zu entnehmen. Das Raisin-Konto stellt uns die Raisin Bank kostenlos zur Verfügung. Zur Kontoeröffnung müssen wir lediglich die Geschäftsbedingungen und die Widerrufsbelehrung akzeptieren.

2. Datenverifizierung

Bevor wir das Raisin-Konto nutzen und das Festgeldkonto eröffnen können, müssen die persönlichen Daten verifiziert, d. h. bestätigt werden. Bei Raisin lässt sich dies auf zwei verschiedenen Wegen erledigen:

VideoIdent

Das VideoIdent-Verfahren ermöglicht die Datenbestätigung direkt am heimischen PC oder über das Smartphone. Dazu ist allerdings eine Webcam notwendig. Der Personalausweis wird dann von einem Mitarbeiter geprüft, die Verifizierung ist in wenigen Minuten erledigt.

PostIdent

Beim PostIdent-Verfahren nimmt der Kunde die Bestätigung seiner Daten in einer Postfiliale vor. Der Postmitarbeiter prüft das amtliche Dokument, bestätigt die Daten und sendet den Kontoeröffnungsantrag dann an Raisin weiter.

3. Festgeldkonto eröffnen

Alle notwenigen Vorarbeiten sind abgeschlossen, nun können wir das Festgeldkonto selbst eröffnen. Nach einem Klick auf das entsprechende Angebot bei Raisin müssen wir lediglich noch die gewünschte Laufzeit und den Anlagebetrag anzugeben. Mit einem Klick lässt sich das Festgeldkonto dann eröffnen.

Sobald der Anlagebetrag auf dem Raisin-Konto eingegangen ist, überträgt Raisin das Geld automatisch weiter auf das Festgeldkonto bei der Holm Bank.

Unser Fazit: Die Kontoeröffnung bei Raisin fällt dank eines ausgeklügelten Prozesses leicht. Alles ist sehr gut durchdacht, die Formulare selbsterklärend gestaltet. Zudem stellt der Zinsbroker ein kostenloses Verrechnungskonto zur Verfügung. Wir hätten uns lediglich eine Fehlerprüfung beim Ausfüllen der Formulare gewünscht.

Wird der Anlagebetrag gleich per Lastschrift eingezogen?

Raisin bietet keine Möglichkeit, automatische Einmalzahlungen vornehmen zu lassen.

Kontoführung

Die Kontoführung erfolgt im Mitgliederbereich der Raisin-Plattform. Hier kann der Sparer alle notwendigen Transaktionen zur Verwaltung seiner Festgeldanlage vornehmen. Der Mitgliederbereich ist weitgehend selbsterklärend und sehr übersichtlich gestaltet..

Ist eine vorzeitige Kündigung möglich?

Eine vorzeitige Kündigung der Holm Bank Festgeldanlage ist nicht möglich. Das Geld ist – mit den vom Gesetzgeber in §314 BGB definierten Ausnahmen – vorab nicht verfügbar.

Muss das Holm Bank Festgeld gekündigt werden?

Ja. Eine Verlängerung inkl. Wiederanlage der Zinsen wird automatisch veranlasst, sofern Sie die automatische Verlängerung nicht bis 5 Tage vor Laufzeitende deaktivieren.

Wege der Kontoführung (Post, Telefon, Internet)

Wie bereits erklärt, steht den Kunden von Raisin nur das Online-Portal zur Verfügung, um die Geldanlage zu verwalten. Andere Optionen wie Telefonbanking oder schriftliche Aufträge sind nicht vorgesehen, weshalb wir zwei Punkte abziehen und von möglichen 5 nur 3 Punkte vergeben.

Zugangsverfahren zum Onlinebanking

Der Zugang zum Mitgliederbereich erfolgt über die Kontonummer und einen PIN-Code. Da Kapitalbewegungen ausschließlich zwischen den registrierten Konten möglich sind, reichen diese Sicherungsmaßnahmen aus.

Ist das Angebot als Festgeldkonto für Minderjährige nutzbar?

Das Festgeld von Holm Bank richtet sich ausschließlich an volljährige Kunden und kann nicht von Minderjährigen beantragt werden.

Auch als Gemeinschaftskonto nutzbar?

Nein: Es ist nicht möglich, ein Gemeinschaftskonto einzurichten.

Service

Kontaktmöglichkeiten (Mail, Telefon, Chat)

Fragen rund um das Angebot von Holm Bank, die Abwicklung und bei sonstigen Problemen beantwortet der Kundenservice am Telefon. Die Mitarbeiterinnen und Mitarbeiter stehen unter 030 / 770 191 291 von Montag bis Freitag in der Zeit von 8.30 bis 18.30 Uhr Rede und Antwort. Ein wenig Wartezeit sollte man einplanen. Das gilt auch für E-Mail-Anfragen an kundenservice@raisin.com.

Informationsgehalt des Online-Auftrittes

Der Onlineauftritt hält alle wichtigen Infos über das Festgeld der Holm Bank bereit. Zusätzliche Daten können in Form von PDF-Dateien aufgerufen werden. Wir bewerten den Informationsgehalt daher als gut.

Zusammenfassung und redaktionelle Bewertung

Fazit

Mit Zinssätzen zwischen 2,00 und 2,70 Prozent gehören die Festgelder der estnischen Holm Bank zu den attraktiveren Angeboten unseres Testfeldes, können also durchaus als gut verzinst bewertet werden. Allerdings muss der Sparer mindestens 5.000 Euro bereithalten, um ein Festgeldkonto eröffnen zu können. Maximal dürfen die üblichen 100.000 Euro auf dem Konto deponiert werden.

Gut gefallen haben uns die große Auswahl der verschiedenen Laufzeiten und die perfekte Absicherung des Anlegerkapitals über die staatliche Einlagensicherung in Estland (nach EU-Richtlinien).

Ein Punkt gibt jedoch Anlass zur Kritik: Die Zinsen werden bei allen Laufzeiten erst am Ende gutgeschrieben und ausgezahlt. Somit lässt sich der begehrte Zinseszinseffekt leider nicht nutzen.

Abgesehen davon bewerten wir die Festgelder der Holm Bank als gute Angebote und können Sie auch deutschen Anlegern empfehlen.

Mehr Festgelder im Vergleich

Berechnen Sie die aktuellen Zinsen weiterer Festgeldkonten mit unserem Festgeldrechner

Alternative: Tagesgeld

Sie wollen ihr Geld täglich verfügbar anlegen? Nutzen Sie unseren Tagesgeldrechner für ein indivduelles Angebot.