Attica Bank Festgeld im Test

Solide Zinsen, kurze Laufzeiten - Sicherheit für ein paar Monate. Genau das bietet die Attica Bank. Deutsche Sparer erhalten derzeit bis zu 2,30 Prozent Zinsen. Vorausgesetzt wird lediglich eine Mindestanlage von 5.000 Euro. Pluspunkt: Eine gesetzliche Einlagensicherung bis 100.000 Euro pro Kunde. Als Laufzeiten werden 3, 6, 9 oder 12 Monate angeboten.

Wir betrachten das Festgeld der Attica Bank im Test und klären, was es bei der Anlage in Griechenland zu beachten gilt.

Über die Attica Bank

Bei der Attica Bank handelt es sich um ein 1925 gegründetes Institut mit rund 55 Filialen in Griechenland. Die Bank bietet praktisch die vollständige Palette an klassischen Finanzdienstleistungen, darunter Bank- und Investitionsprodukte, Einlagengeschäft, Investmentfonds, Maklerdienste und vieles mehr. Seit 1964 ist die Attica Bank börsennotiert an der Athener Börse (ASE). Sie ist die fünftgrößte Bank des Landes.

Ihre Vorteile beim Attica Bank Festgeld

- Bis zu 2,30 Prozent Zinsen p.a.

- 3 bis 12 Monate Laufzeit

- Zinssatz für die gesamte Laufzeit garantiert

- Minimalanlage 5.000 Euro

- Maximalanlage 100.000 Euro

- Einlagen sind bis 100.000 Euro pro Kunde über die Einlagensicherung Griechenlands abgesichert

Stand: 17.07.2026

Attica Bank Festgeld - Konditionen und Zinsen

| Anbieter- und Produktdaten | |||

|---|---|---|---|

| Anbieter | Attica Bank (über Raisin) | ||

| Bezeichnung | Attica Bank Festgeld | ||

| Typ | Termineinlage mit fester Laufzeit | ||

| Zinssätze | |||

| Anlagesumme | Zinssatz | Laufzeit | |

| 5.000 bis 100.000 Euro | 1,00 % p.a. | 3 Monate | |

| 5.000 bis 100.000 Euro | 1,60 % p.a. | 6 Monate | |

| 5.000 bis 100.000 Euro | 2,30 % p.a. | 12 Monate | |

| Mindest- und Maximaleinlage | |||

| Mindesteinlage | 5.000 Euro | ||

| Maximaleinlage | 100.000 Euro | ||

| Zinsgutschrift | |||

| Zinsgutschrift | Am Ende der Laufzeit | ||

| Einlagensicherung | |||

| gesetzliche Einlagensicherung | Sämtliche Einlagen sind über die griechische Einlagensicherung bis 100.000 Euro pro Kunde abgesagt | ||

| erweiterte Einlagensicherung | keine | ||

| Gebühren | |||

| Kontoeröffnung | kostenlos | ||

| Kontoführung | kostenlos | ||

| Kontoauflösung | kostenlos | ||

| Kontoführung | |||

| schriftlich | nein | ||

| Telefon-Banking | nein | ||

| Online-Banking | ja | ||

| Zugangsverfahren zum Online-Banking | |||

| Login/PW | ja | ||

| TAN | nein | ||

| iTAN | nein | ||

| mTAN | ja | ||

| QR-TAN | nein | ||

| HBCI-Banking mit Chipkarte | nein | ||

| Sonstiges | |||

| Steuerliche Besonderheiten | nicht reduzierte Quellensteuer in Griechenland von 15 Prozent | ||

| Wiederanlage | Eine Verlängerung ist nicht möglich | ||

| Vorzeitige Verfügung | Nicht vorgesehen. Nur in Notlagen gemäß Paragraph 314 des Bürgerlichen Gesetzbuches (BGB) sind Ausnahmen möglich. | ||

| Zum Anbieter | Das Festgeld der Attica Bank wird über Raisin angeboten. Kontoführendes Finanzinstitut in Deutschland ist die Raisin Bank. | ||

| Nutzung als Einzel-/Gemeinschaftskonto sowie für Minderjährige möglich? | |||

| Einzelkonto | ja | ||

| Gemeinschaftskonto | nein | ||

| Für Minderjährige | nein | ||

| Legitimationsverfahren bei Kontoerönung | |||

| VideoIdent | ja | ||

| PostIdent | ja | ||

| Link zum Angebot | Attica Bank Festgeld - Jetzt eröffnen » | ||

| Stand: 17.07.2026 | |||

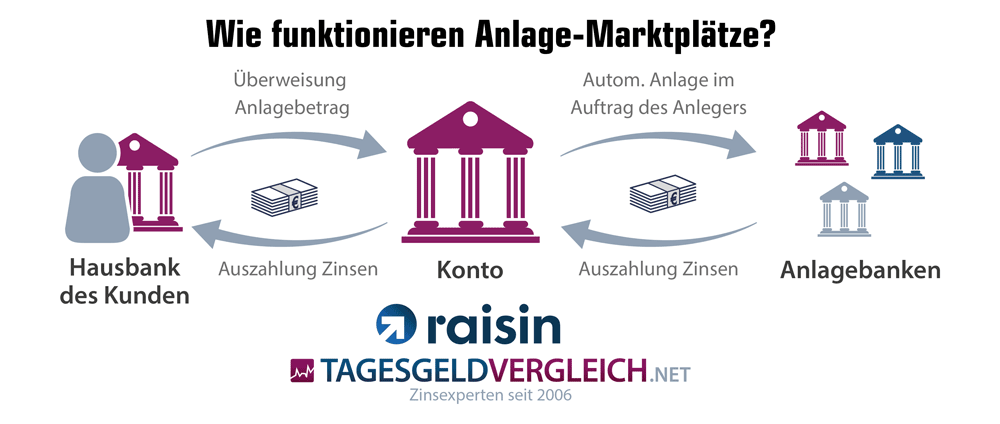

Wie funktioniert die Geldanlage über Raisin?

Das Attica Bank Festgeld lässt sich exklusiv über Raisin abschließen. Der Online-Marktplatz für Festgelder im europäischen Ausland agiert als Vermittler zwischen dem Sparer und der entsprechenden Bank.

Und so funktioniert's: Die Einlagen des Kunden werden vom Girokonto der Hausbank über das Raisin-Konto (Verrechnungskonto bei der Raisin Bank) transferiert. Die Auszahlung der Zinsen und die Rückzahlung des Anlagebetrags am Ende der Anlagedauer erfolgt umgekehrt ebenfalls auf das Raisin-Konto. Danach kann der Sparer entweder a) sein Geld erneut bei einer Raisin-Partnerbank anlegen oder b) auf das Referenzkonto bei der privaten Hausbank transferieren.

Attica Bank Festgeld im Test

Zinsen und Konditionen

Neu- bzw. Bestandskundenzins

Zwischen Neu- und Bestandskunden wird nicht unterschieden. Beide erhalten die gleichen Zinssätze, derzeit bis zu 2,30 Prozent für Laufzeiten von 3 bis 12 Monaten. Ideal für Anleger, die eine kurze Anlagedauer und solide Zinsen suchen.

Zinsintervall

Die Zinsgutschrift erfolgt zum Ende der Laufzeit. Wichtig bei der Anlage: Die Zahlungsaufträge werden von Raisin nur Mittwochs an die Bank weitergeleitet. Einzahlungen müssen mindestens zwei Tage vorab verbucht sein.

Zinsgarantie

Die Zinsen werden für die gesamte Anlagedauer garantiert.

Mindestanlagesumme

Die Mindestanlage liegt mit 5.000 Euro im Mittelfeld der Angebote im europäischen Ausland. Insofern haben wir daran wenig auszusetzen.

Maximalanlagesumme

Wie bei Anlagen im EU-Ausland üblich, lassen sich maximal 100.000 Euro parken. Das entspricht der Höhe der gesetzlichen Einlagensicherung. Wir raten generell dazu, diesen Betrag nicht zu überschreiten.

Automatische Wiederanlage

Nein. Eine automatische Wiederanlage erfolgt nicht. Der Anlagebetrag wird inklusive Zinsen bei Fälligkeit auf das Raisin-Konto ausgezahlt. Eine Neuanlage ist zu den dann gültigen Konditionen möglich.

Währungsrisiko

Griechenland gehört zur Eurozone. Insofern besteht kein Währungsrisiko.

Einlagensicherung beim Attica Bank Festgeld

Ist mein Geld bei der Attica Bank sicher?

Kurz gesagt: Ja. Bis 100.000 Euro greift die Einlagensicherung der Griechenlands. An dieser Stelle betrachten wir eine mögliche erweiterte Einlagensicherung, zusätzlich die Bonität des Staates (wichtig bei einer potentiellen Bankenpleite) sowie die finanziellen Hintergründe der Bank.

Gesetzliche Einlagensicherung

Einlagen bei der Attica Bank sind bis zu einer Höhe von 100.000 Euro pro Kunde zu 100 Prozent über die griechische Einlagensicherung geschützt. Mehr Infos zum Hellenic Deposit and Investment Guarantee Fund (TEKE) finden sich hier.

Die Mindestanforderungen an die gesetzliche Einlagensicherung lassen sich in den Richtlinien 94/19/EG, 2009/14/EG und 2014/49/EU nachlesen. Details zur Einlagensicherung in der Eurozone finden sich im Ratgeber.

Ratings als Bewertungstool für den Sicherheitsgrad

Letztendlich, wenn eine Bank pleite geht, muss der Staat in die Bresche springen. Entsprechend ist die Bonität eines Staates für den Anleger interessant. Wir sehen uns die wichtigsten Ratings für Griechenland an, die von den Ratingagenturen (Fitch, Standard & Poor's, Moody's und DBRS) vergeben werden.

Selbstverständlich ist in den Ratings ein sichtbarer Bonitätsunterschied zu Ländern wie Deutschland (AAA) zu erkennen. Indes müssen sich Sparer unserer Meinung nach trotzdem kaum Sorgen um ihre Einlagen bei der Attica Bank machen.

| Länderrating für Griechenland | |||

| Ratingagentur | Short term credit rating | Long term credit rating | Stand |

| S&P | A-2 | BBB | Mai 26 |

| Moody‘s | (P)P-3 | Baa3 | Mai 26 |

| Fitch | F2 | BBB- | Mai 26 |

| DBRS | R-2 (high) | BBB | Mai 26 |

| Hier finden Sie die Länderratings | |||

Zur Attica Bank liegen uns lediglich ein Rating von Moody's vor, welches die Bank eher in den spekulativen Bereich schiebt. Ein Blick in die letzten Quartalsberichte (2020) zeigt indes, dass die Bank ihre Hausaufgaben weitestgehend erledigt. So stieg das Gesamtvermögen der Bank im 3. Quartal 2020 um 2,2 Prozent auf 3,6 Milliarden Euro. Das gesamte Eigenkapital belief sich auf 454 Mio. Euro.

Erweiterte Einlagensicherung

Auf eine erweiterte Einlagensicherung muss der Sparer bei der Attica Bank leider verzichten.

Wie wird das Attica Bank Festgeld steuerlich behandelt?

Jetzt wird es etwas aufwendig: In Griechenland wird eine nicht reduzierte Quellensteuer in Höhe von 15 Prozent auf Kapitalerträge einbehalten. Der Quellensteuereinbehalt erfolgt zum Laufzeitende. Prinzipiell wäre die Quellensteuer sogar auf 10 Prozent reduzierbar. Raisin verweist allerdings darauf, dass es aus technisch-organisatorischen Gründen keine Unterstützung anbieten kann. Entsprechend muss sich der Kunde eigenständig darum kümmern, sofern er die Reduzierung wünscht. Indes lässt sich die Quellensteuer im Rahmen der deutschen Einkommenssteuererrklärung anrechnen. Der deutsche Steuereinbehalt (Abgeltungssteuer plus Solidaritätsbeitrag und ggf. Kirchensteuer) erfolgt durch die Raisin Bank AG. Ein Freistellungsauftrag ist hier möglich. Wir raten dazu, im Zweifel einen Steuerberater zu konsultieren.

Freistellungsauftrag und Nichtveranlagungsbescheinigung

Ein Freistellungsauftrag oder eine Nichtveranlagungsbescheinigung nur für das Raisin-Konto möglich. Die Zinserträge des Attica Bank Festgelds müssen indes im Rahmen der Steuererklärung angegeben werden (Anlage KAP).

Kontoeröffnung

Darstellung und Verständlichkeit des Kontoantrags

Wir starten den Antragsprozess, wie gewohnt, mit einem Klick auf einen der Links auf dieser Seite. Keine Sorge: Niemand muss griechisch sprechen – Raisin übernimmt das komplette Prozedere. Wir erhalten zunächst noch einmal sämtliche relevanten Informationen, darunter Zinssätze, Mindesteinlage und Einlagensicherung. Im nächsten Schritt müssen wir uns registrieren. Wir raten dazu, die eigene Steuer-ID, IBAN und ggf. weitere Nummern (z. B. Mobiltelefon) bereitzulegen. Jene werden später im Rahmen der Kontoeröffnung benötigt. Pluspunkte des Kontoantrags: Er ist weitestgehend selbsterklärend und in knapp vier Minuten durchführbar. Abzüge gibt es für die fehlende Fehler- bzw. Plausibilitätsprüfung der Angaben und die Abfrage eines Newsletter.

Weitere Kontoeröffnungen bei den beteiligten Banken sind nicht notwendig.

Die Identifikation des Kunden erfolgt wahlweise per PostIdent- oder VideoIdent-Verfahren.

Fazit: Insgesamt halten wir den Antrag für sehr leicht und gut durchführbar. Ein zufriedenstellendes Ergebnis.

VideoIdent möglich?

Ja. Raisin ermöglicht Kunden inzwischen die Identifikation mittels VideoIdent.

Wird der Anlagebetrag gleich per Lastschrift eingezogen?

Nein. Der Kunde muss den Betrag eigenständig auf das Raisin-Konto transferieren.

Kontoführung

Wege der Kontoführung (Post, Telefon, Internet)

Die Kontoführung erfolgt lediglich online. Eingaben per Telefon oder Post sind nicht vorgesehen.

Kontoführendes Institut des Raisin-Kontos ist die Raisin Bank AG mit Sitz in Frankfurt. Jene besitzt eine deutsche Banklizenz und unterliegt der Regulierung durch die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin).

Ist eine vorzeitige Kündigung möglich?

Sie ist nicht vorgesehen und im Grunde wird sie verneint. Ausnahmen sind nur in Sonderfällen möglich - siehe Paragraph 314 des Bürgerlichen Gesetzbuches (BGB).

Zugangsverfahren zum Onlinebanking

Der Zugang erfolgt mittels E-Mail-Adresse oder Kontonummer und Passwort. Darüber hinaus verwendet Raisin seit einiger Zeit ein mTAN-Verfahren, um Transaktionen zu bestätigen. Insofern alles im grünen Bereich.

Ist das Angebot als Festgeldkonto für Minderjährige nutzbar?

Nein. Personen unter 18 Jahren können das Angebot nicht nutzen.

Auch als Gemeinschaftskonto nutzbar?

Nein. Das ist nicht vorgesehen.

Service

Kontaktmöglichkeiten (Mail, Telefon, Chat)

Der deutschsprachige Service von Raisin ist von Montag bis Freitag in der Zeit zwischen 8:30 und 18:30 Uhr unter der Rufnummer 030/770 191 291 erreichbar. Alternativ bietet sich die E-Mail-Adresse kundenservice@raisin.com an. Ein Chat fehlt leider

Informationsgehalt des Online-Auftrittes

Wir haben wenig Kritikpunkte am Online-Auftritt von Raisin. Positiv sind die umfangreichen FAQs sowie die downloadbaren Produktinformationen. Die Navigation ist ebenfalls sehr einfach gehalten. Insgesamt eine schlichte, aber funktionale Darstellung, die auch mobil sehr gut funktioniert.

Zusammenfassung und redaktionelle Bewertung

Fazit

Das Festgeld der Attica Bank erweist sich im Test als solide Anlage mit kleinem Haken. Die Zinsen sind mit bis zu 2,30 Prozent bei kurzen Laufzeiten gut, die Mindesteinlage mit 5.000 Euro kein unüberwindbares Hindernis. Da die Einlagen auf 100.000 Euro gedeckelt sind, halten wir das Anlagerisiko in Griechenland auch für gering. Die gesetzliche Einlagensicherung schützt das Geld ausreichend. Zum Haken: Die Quellensteuer von 15 Prozent in Griechenland lässt sich nicht wirklich reduzieren bzw. wäre eine Unterstützung durch Raisin wünschenswert. Wer sich daran nicht stört, dass der Eintrag in der Einkommenssteuererrklärung etwas umfangreicher ist, darf zugreifen.

Mehr Festgelder im Vergleich

Berechnen Sie die aktuellen Zinsen weiterer Festgeldkonten mit unserem Festgeldrechner

Alternative: Tagesgeld

Sie wollen ihr Geld täglich verfügbar anlegen? Nutzen Sie unseren Tagesgeldrechner für ein indivduelles Angebot.