Younited Credit Festgeld im Test

Für deutsche Sparer, die ein solides Festgeld wünschen, lohnt sich eventuell der Blick ins benachbarte Frankreich. Die Younited Credit bietet hier ein Festgeldkonto mit bis zu 3,00 Prozent Zinsen p.a. für Laufzeiten von 12 bis 60 Monaten. Die Mindesteinlage liegt bei überschaubaren 2.000 Euro. Maximal sind 100.000 Euro auf dem Konto der Younited Credit parkbar. Letzteres entspricht der gesetzlichen Einlagensicherung.

Abgeschlossen wird das Festgeld der Younited Credit über Raisin. Wir haben das komplette Angebot getestet und erläutern, welche Vor- bzw. Nachteile sich finden lassen.

Über die Younited Credit

Bei Younited Credit handelt es sich um eine Onlinebanking Plattform für Kredite aus Frankreich. 2009 in Paris gegründet, verfügt das Portal inzwischen über rund 40.000 Kreditnehmer und rund 3.000 (private und institutionelle) Kreditgeber. Die Younited Credit unterliegt der Aufsicht durch die französische Zentralbank (ACPR) und der allgemeinen Finanzaufsicht in Frankreich (AMF). Die Rechtsform der Younited Credit ist die Aktiengesellschaft.

Ihre Vorteile beim Younited Credit Festgeld

- Bis zu 3,00 % Zinsen p.a.

- Laufzeiten von 12 bis 60 Monaten

- Zinsgutschrift erfolgt jährlich (Zinseszinseffekt)

- Keine Kündigungsfristen

- Mindesteinlage: 2.000 Euro

- Maximaleinlage: 100.000 Euro

- Einlagensicherung bis zu 100.000 Euro pro Kunde über die französische Einlagensicherung

Stand: 04.07.2026

Younited Credit Festgeld - Konditionen und Zinsen

| Anbieter- und Produktdaten | |||

|---|---|---|---|

| Anbieter | Raisin | ||

| Bezeichnung | Younited Credit Festgeld | ||

| Typ | Festgeldkonto | ||

| Zinssätze | |||

| Laufzeit | Zinssatz | Anlagesumme | |

| 12 Monate | 2,77 % p.a. | 2.000 bis 100.000 Euro | |

| 18 Monate | 2,81 % p.a. | 2.000 bis 100.000 Euro | |

| 24 Monate | 2,82 % p.a. | 2.000 bis 100.000 Euro | |

| 36 Monate | 3,00 % p.a. | 2.000 bis 100.000 Euro | |

| 48 Monate | 3,00 % p.a. | 2.000 bis 100.000 Euro | |

| 60 Monate | 3,00 % p.a. | 2.000 bis 100.000 Euro | |

| Zinsgutschrift | |||

| Zinsgutschrift | jährliche Zinsgutschrift. Wiederanlage des Zinsertrags und Verzinsung. | ||

| Mindest- und Maximaleinlage | |||

| Mindesteinlage | 2.000 Euro | ||

| Maximaleinlage | 100.000 Euro | ||

| Einlagensicherung | |||

| gesetzliche Einlagensicherung | bis 100.000 Euro über die gesetzliche Einlagensicherung Frankreichs (Fonds de Garantie des Dépôts et de Résolution - FGDR) | ||

| erweiterte Einlagensicherung | keine | ||

| Gebühren | |||

| Kontoeröffnung | kostenlos | ||

| Kontoführung | kostenlos | ||

| Kontoauflösung | kostenlos | ||

| Kontoführung | |||

| schriftlich | nein | ||

| Telefon-Banking | nein | ||

| Online-Banking | ja | ||

| Zugangsverfahren zum Online-Banking | |||

| Login/PW | ja | ||

| TAN | nein | ||

| iTAN | nein | ||

| mTAN | nein | ||

| QR-TAN | nein | ||

| HBCI-Banking mit Chipkarte | nein | ||

| Sonstiges | |||

| Steuerliche Besonderheiten | Kapitalerträge werden in Frankreich nicht mit einer Quellensteuer belegt. Die Kapitalerträge sind in Deutschland zu versteuern. | ||

| Nutzung als Einzel-/Gemeinschaftskonto sowie für Minderjährige möglich? | |||

| Einzelkonto | ja | ||

| Gemeinschaftskonto | nein | ||

| Für Minderjährige | nein | ||

| Link zum Angebot | Younited Credit Festgeld - Hier eröffnen » | ||

| Stand: 04.07.2026 | |||

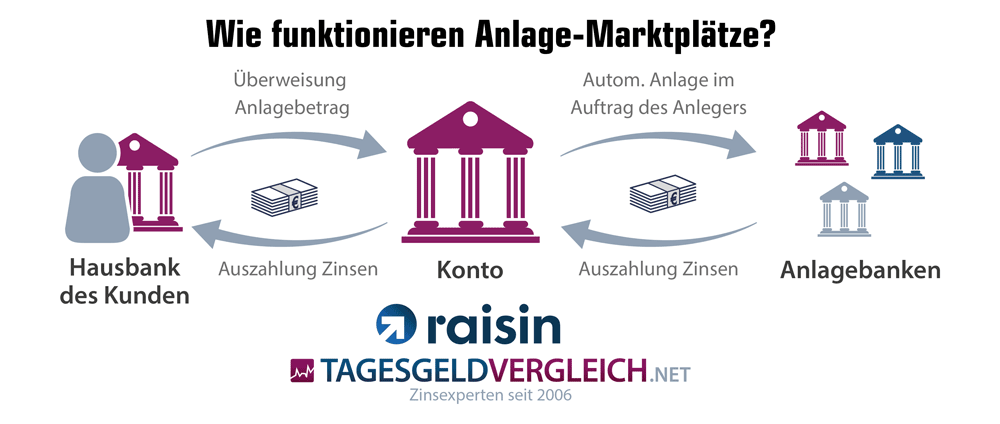

Wie funktioniert die Geldanlage über Raisin?

Das Younited Credit Festgeld wird über den Online-Marktplatz Raisin angeboten. Raisin agiert als Vermittler zwischen Anleger und der Younited Credit.

Und so funktioniert´s: Die Einlagen des Kunden werden vom eigenen Girokonto bei der Hausbank über das persönliche Raisin-Konto (Verrechnungskonto bei der Raisin Bank) zu Younited Credit transferiert. Die Auszahlung der Zinsen sowie die Rückzahlung des Anlagebetrags am Ende der Laufzeit erfolgt umgekehrt auf das Raisin-Konto. Von dort kann das Geld erneut bei einer Raisin-Partnerbank angelegt oder auf das Referenzkonto bei der eigenen Hausbank transferiert werden.

Younited Credit Festgeld im Test

Zinsen und Konditionen

Neu- und Bestandskundenzins

Bei der Younited Credit erhalten Festgeldkunden derzeit z.B. für 12 Monate 2,58 Prozent p.a. und für die Anlage über 24 Monate einen Zins von 2,76 Prozent. Damit sortiert sich das Angebot im oberen Bereich des Festgeldvergleichs ein, was wir mit der entsprechenden Punktzahl honorieren. Maximal sind derzeit 3,00 Prozent drin.

Zinsintervall

Pluspunkte vergeben wir für den Umstand, dass die Zinsen jährlich dem Guthaben zufließen, kapitalisiert und bis zum Laufzeitende mitverzinst werden. Von diesem Zinseszinseffekt profitiert der Sparer.

Zinsgarantie

Wie gewohnt sind die Zinsen über die gesamte Laufzeit garantiert.

Mindestanlagesumme

In dieser Hinsicht muss der Anleger einen Betrag von mindestens 2.000 Euro für die Eröffnung des Festgeldkontos der Younited Credit aufbringen. Eine übliche Summe.

Maximalanlagesumme

Anlagen im europäischen Ausland sind meist auf 100.000 Euro gedeckelt. Hier bildet das Younited Credit Festgeld keine Ausnahme. Mehr lässt sich auch in Frankreich nicht parken.

Zinshistorie

Für das Younited Credit Festgeld liegen uns Daten seit Juni 2022 vor. Im Zeitraum bis heute lag das Festgeld konsequent über dem Durchschnitt aller von uns verglichenen Banken.

Währungsrisiko

Die Festgeldanlage der Younited Credit erfolgt in Euro. Ein Währungsrisiko besteht nicht.

Einlagensicherung bei der Younited Credit

Um seine Einlagen bei der Younited Credit Bank müssen sich Sparer kaum Gedanken machen. Bis 100.000 Euro sind über den französischen Einlagensicherungsfonds geschützt. Wie sich die Details gestalten, betrachten wir nachfolgend.

Wie sicher ist die Younited Credit?

Die Younited Credit ist rechtlich betrachtet eine Aktiengesellschaft. Sie verfügt über 120 Mitarbeiter und hat ihren Sitz in Frankreich. Als eingetragenes Kreditinstitut und Finanzdienstleister unterliegt das Unternehmen der Aufsicht der französischen Zentralbank (ACPR) und der entsprechenden Finanzaufsicht. Im Sommer 2015 schloss Younited Credit einen der größten Finanzierungen des Jahres in Frankreich ab – mit insgesamt 31 Millionen Euro. Sie gilt als eines der derzeit erfolgreichsten Fintechs in Europa. Aktuell expandiert Younited Credit auf andere europäische Märkte.

Die Anlagen des Festgelds in Deutschland erfolgen über den Online-Marktplatz Raisin, welcher die komplette Abwicklung übernimmt – inklusive des deutschsprachigen Supports.

Gesetzliche Einlagensicherung

Sämtliche Einlagen bei der Younited Credit sind durch den französischen Sicherungsfonds Fonds de Garantie des Dépôts et de Résolution (FGDR) bis zu einem Betrag von 100.000 Euro zu 100 % geschützt. Mehr lässt sich generell nicht als Festgeld parken. Insofern bewerten wir diese Absicherung als ausreichend.

Innerhalb der Europäischen Union (EU) sind die Mindestanforderungen der Einlagensicherung in den Richtlinien 94/19/EG, 2009/14/EG und 2014/49/EU dargelegt.

Für die gesetzliche Einlagensicherung gilt eine EU-Richtlinie aus dem Jahr 2014, welche vorgibt, dass bis 2025 für 0,8 Prozent der abgesicherten Einlagen Rücklagen gebildet werden müssen. Anders ausgedrückt: Das Ziel ist eine Deckungsquote von 0,8 Prozent. Für die französische Einlagensicherung sieht der aktuelle Stand wie folgt aus:

Ratings als Bewertungstool für den Sicherheitsgrad

Sofern der unwahrscheinliche Fall einer Pleite eintritt, haftet in letzter Instanz immer der Staat. Ob dessen Bonität zufriedenstellend ist, kann an den Ratings der internationalen Ratingagenturen abgelesen werden. Wir betrachten an dieser Stelle die Ratings von DBRS, Fitch, Moody‘s und Standard & Poor’s. Wie sich die Ratings gestalten, erklären wir in unserem Ratgeber.

Für Frankreich sind die Ratings vergleichsweise ordentlich.

| Länderrating für Frankreich | |||

| Ratingagentur | Short term credit rating | Long term credit rating | Stand |

| S&P | A-1 | A+ | Mai 26 |

| Moody‘s | - | Aa3 | Mai 26 |

| Fitch | F1+ | A+ | Mai 26 |

| DBRS | R-1 (high) | AA | Mai 26 |

| Hier finden Sie die Länderratings | |||

Erweiterte Einlagensicherung

Eine erweiterte Einlagensicherung ist beim Younited Credit Festgeld nicht vorhanden. Da die max. Einlage aber auf 100.000 Euro begrenzt bleibt, erweist sich dies als verschmerzbar.

Wie wird das Festgeld der Younited Credit steuerlich behandelt?

Steuerlich gilt es wenig zu beachten. Anlagen in Frankreich unterliegen nicht der Quellensteuer. Die Unterlagen zu den Kapitalerträgen stellt die Plattform rechtzeitig zur Verfügung.

Die Zinserträge sind – wie gewohnt – in der deutschen Einkommenssteuererklärung anzugeben (Anlage KAP).

Freistellungsauftrag und Nichtveranlagungsbescheinigung

Ein Freistellungsauftrag bzw. eine Nichtveranlagungsbescheinigung werden nicht benötigt.

Kontoeröffnung

Die Eröffnung des Festgelds der Younited Credit erweist sich als unkompliziert. Wir folgen zunächst einem der Links auf dieser Seite und landen dann auf der passenden Vorstellungsseite bei Raisin. Dort finden sich noch einmal alle Fakten und Details des Younited Credit Festgelds kompakt. Neben den Vorteilen sind Hintergründe zum Kreditinstitut sowie FAQs obligatorisch. Der eigentliche Antrag startet nach einem weiteren Klick.

Neukunden steht jetzt die Anmeldephase bevor. Im Formular sind die üblichen Angaben zu machen, d. h. persönliche Daten, Kontaktmöglichkeiten sowie zusätzliche Infos (Geburtsdatum, Familienstand, Beruf u.s.w.). Auf fehlerhafte Eingaben oder Plausibilität achtet das System leider kaum, sodass der Antragsteller seine Daten mit Bedacht kontrollieren sollte. Sämtliche Eingaben werden im nächsten Schritt übersichtlich dargestellt. Einzig die AGBs sind zu bestätigen. Die Identifikation des künftigen Nutzers wird dann a) per PostIdent oder b) via VideoIdent geprüft – der Kunde hat die Wahl. Bequem ist die Variante mittels Smartphone bzw. App, die jedoch eine App-Installation voraussetzt. Am Rechner reicht eine Webcam.

Fazit: Insgesamt eine solide Antragsstrecke ohne Schnörkel und schnell ausgefüllt. Nur leichte Abzüge in der B-Note, deshalb 4,5 von 5 Punkten.

Einzug des Anlagebetrags möglich?

Leider lässt sich der Anlagebetrag nicht automatisch per Lastschrift einziehen. Der Kunde muss das Geld eigenständig auf das Raisin-Konto transferieren. Von dort geht es weiter auf das französische Festgeldkonto.

VideoIdent möglich?

Ja. Wie erwähnt ist eine Identifikation per VideoIdent am Smartphone/Tablet bzw. am PC möglich. Die App für die mobilen Devices ist selbstverständlich kostenlos. Alternativ steht der Weg zur Post natürlich weiterhin jedem Kunden frei.

Kontoführung

Kontoeröffnung und Kontoführung sind auch beim Younited Credit Festgeld kostenfrei.

Vorzeitig Festgeld kündigen?

Während der Laufzeit ist das Festgeld nicht verfügbar. Ausnahmen sind nur unter bestimmten Umständen möglich, siehe §314 BGB.

Wege der Kontoführung (Post, Telefon, Internet)

Die Kontoführung des Younited Credit Festgelds ist nur online möglich. Kontoführendes Institut hinter dem Raisin-Kontos ist die Frankfurter Raisin Bank. Die Partnerbank von Raisin besitzt eine deutsche Banklizenz und unterliegt der Finanzaufsicht durch die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin). Seit März 2019 befindet sich die Bank im Besitz der Raisin-Muttergesellschaft Raisin GmbH.

Telefonbanking oder ein Anschreiben per Post sind leider nicht möglich.

Zugangsverfahren zum Onlinebanking

Bei Raisin wird der Zugang mittels Kundennummer und PIN gesichert. Leider fehlt ein zusätzlicher Schutz per Transaktionsnummer (TAN). Wir präferieren in der Regel ein mTAN-Verfahren. Unsere Bedenken halten sich allerdings in Grenzen, da Geld nur auf ein Referenzkonto ein- bzw. ausgezahlt werden kann.

Auch als Festgeldkonto für Minderjährige nutzbar?

Nein, das Younited Festgeld ist nicht für Minderjährige verwendbar.

Auch als Gemeinschaftskonto nutzbar?

Nein. Das Festgeldkonto ist nur durch eine Person zu führen.

Service

Kontaktmöglichkeiten (Mail, Telefon, Chat)

Beim Service mangelt es nicht. Das kompetente Team von Raisin steht Kunden unter der Service-Telefonnummer 030 770 191 291 von Montag bis Freitag zwischen 8:30 und 16:30 Uhr zur Verfügung..

Wie gewohnt gibt es zudem die Kontaktoption, eineE- Mail an kundenservice@raisin.com zu versenden oder die entsprechenden Social-Media-Kanäle zu nutzen.

Der Service ist deutschsprachig. Fremdsprachenkenntnisse sind insofern nicht erforderlich.

Informationsgehalt des Online-Auftrittes

Die Webseite von Raisin ist vorbildlich hinsichtlich Navigation, Inhalt und Usability. Wir haben fast nichts auszusetzen. Optisch schlicht, aber auf den Punkt. Wir finden überdies alle wichtigen Infos schnell. Der FAQ-Bereich erweist sich aus umfangreich. Pluspunkte gibt es für die gelungene Mobildarstellung.

Zusammenfassung und redaktionelle Bewertung

Fazit

Kurz und knapp: Die Festgelder mit Laufzeiten von 12 bis 60 Monaten sind für Sparer geeignet, die eine mittlere, noch überschaubare Anlagedauer inklusive attrakiver Zinsen wünschen. Im aktuellen Marktumfeld eine sichere Bank. Die Zinssätze gehören zu den überdurchschnittlich guten im Vergleich gehen somit in Ordnung. Einzig die Voraussetzung der Mindesteinlage über 2.000 Euro gilt es zu erfüllen.

Bezüglich der Sicherheit haben wir bis 100.000 Euro keine Bedenken. Die französische Einlagensicherung gilt als sicher und das Kreditinstitut bietet stabile Daten. Deshalb: Empfehlenswert.

Alternative: Tagesgeld im Vergleich

Berechnen Sie die Zinsen beim Tagesgeld mit unserem Tagesgeldrechner

Mehr Festgeldkonten: Über 100 Banken im Vergleich

Sie wollen ihr Geld bei einer anderen Bank fest anlegen? Nutzen Sie unseren Festgeldrechner.