Izola Bank Festgeld im Test

Die Izola Bank aus Malta gewährt für Laufzeiten bis 60 Monate bis zu 0,01 Prozent Zinsen pro Jahr. Kleine Pluspunkte: Eine niedrige Mindesteinlage von 1.000 Euro und keine Quellensteuer im Ausland. Bis 100.000 Euro greift zudem die gesetzliche Einlagensicherung.

Wir haben das Festgeld der Izola Bank unter die Lupe genommen und klären die Detailfragen im Test.

Über die Izola Bank

Die Izola Bank besteht seit 1994 und hat ihren Hauptsitz in Valletta, Malta. Primär bietet die maltesische Online-Bank ihre moderne Finanzprodukte und -dienstleistungen in Belgien, Frankreich sowie Malta an. Die Bank gehört zur belgischen Van Marcke Gruppe mit Sitz in Kortrijk, Belgien. Die Van Marcke Gruppe ist einer der führenden Anbieter im Großhandel für Sanitär- und Heizungsprodukte in Europa. Die Izola Bank steht hinsichtlich ihrer Größe auf dem 14. Platz in Malta. Die Bilanzsumme betrug zum gleichen Zeitpunkt rund 200 Mio. Euro.

Ihre Vorteile beim Izola Bank Festgeld

- Bis zu 0,01 % Zinsen p. a.

- Keine Kontoführungsgebühren

- Mindesteinlage von 1.000 Euro

- Zinsgutschrift am Ende der Laufzeit

- Keine Quellensteuer in Malta

- Schnell und sicher: Papierlose Kontoeröffnung per Video-Ident auf Wunsch

- Sicher bis 100.000 Euro über die maltesische Einlagensicherung

Stand: 28.06.2026

Izola Bank Festgeld - Konditionen und Zinsen

| Anbieter- und Produktdaten | |||

|---|---|---|---|

| Anbieter | Raisin | ||

| Bezeichnung | Izola Festgeld | ||

| Typ | Festgeldkonto | ||

| Zinssätze | |||

| Laufzeit | Zinssatz | Anlagesumme | |

| 3 Monate | 0,01 % p.a. | ab 1.000 bis 100.000 Euro | |

| 6 Monate | 0,01 % p.a. | ab 1.000 bis 100.000 Euro | |

| 12 Monate | 0,01 % p.a. | ab 1.000 bis 100.000 Euro | |

| 24 Monate | 0,01 % p.a. | ab 1.000 bis 100.000 Euro | |

| 36 Monate | 0,01 % p.a. | ab 1.000 bis 100.000 Euro | |

| 60 Monate | 0,01 % p.a. | ab 1.000 bis 100.000 Euro | |

| Mindest- und Maximaleinlage | |||

| Mindesteinlage | 1.000 Euro | ||

| Maximaleinlage | 100.000 Euro | ||

| Zinsgutschrift | |||

| Zinsgutschrift | am Ende der Laufzeit auf das Raisin-Konto | ||

| Einlagensicherung | |||

| gesetzliche Einlagensicherung | 100.000 Euro über den maltesischen Einlagensicherungsfonds (Depositor Compensation Scheme der Malta Financial Services Authority) | ||

| erweiterte Einlagensicherung | keine | ||

| Gebühren | |||

| Kontoeröffnung | kostenlos | ||

| Kontoführung | kostenlos | ||

| Kontoauflösung | kostenlos | ||

| Kontoführung | |||

| schriftlich | nein | ||

| Telefon-Banking | nein | ||

| Online-Banking | ja | ||

| Zugangsverfahren zum Online-Banking | |||

| Login/PW | ja | ||

| TAN | nein | ||

| iTAN | nein | ||

| mTAN | nein | ||

| QR-TAN | nein | ||

| HBCI-Banking mit Chipkarte | nein | Sonstiges | |

| Steuer | In Malta wird keine Quellensteuer erhoben. | ||

| Wiederanlage | Die Verlängerung des Festgelds wird automatisch veranlasst, wenn diese nicht bis min. 5 Kalendertage vor Laufzeitende deaktiviert wird. | ||

| Anbieter | Das Festgeld der Izola Bank wird über Raisin angeboten. Als Verrechnungskonto dient das kostenfreie Raisin-Konto. | ||

| Nutzung als Einzel-/Gemeinschaftskonto sowie für Minderjährige möglich? | |||

| Einzelkonto | ja | ||

| Gemeinschaftskonto | nein | ||

| Für Minderjährige | nein | ||

| Legitimationsverfahren bei Kontoeröffnung | |||

| VideoIdent | ja | ||

| PostIdent | ja | ||

| Link zum Angebot | Izola Bank Festgeld - Hier eröffnen » | ||

| Stand: 28.06.2026 | |||

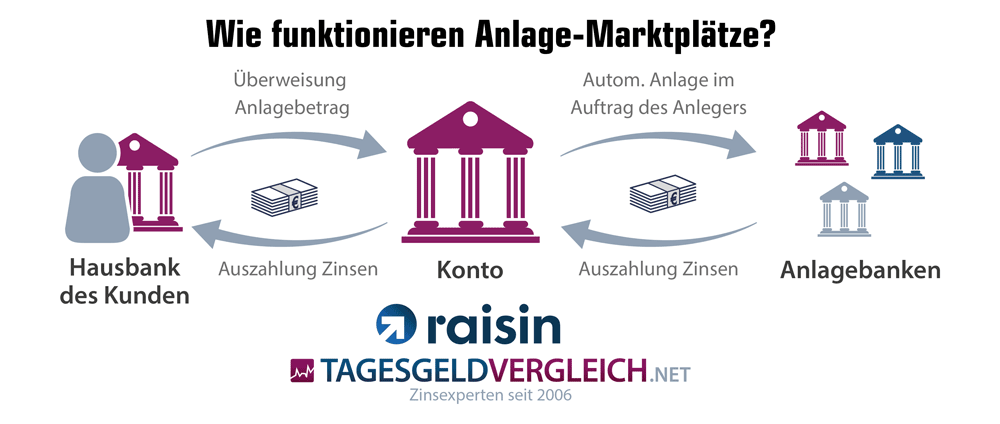

Wie funktioniert die Geldanlage über Raisin?

Das Festgeld der Izola Bank wird über den Anlage-Marktplatz Raisin angeboten. Raisin agiert als Vermittler zwischen dem Anleger und den Zinsangeboten verschiedener Partnerbanken im europäischen Ausland.

Und so funktioniert es: Die Kundeneinlagen werden vom Girokonto der eigenen Hausbank über ein persönliches Raisin-Konto zur Anlagebank im EU-Ausland transferiert. Die Rückzahlung des Anlagebetrages sowie die Auszahlung der Zinsen erfolgt am Ende der Laufzeit auf das Verrechnungskonto bei Raisin. Von diesem Raisin-Konto kann Kunde das Geld entweder a) erneut bei einer der Raisin-Partnerbanken anlegen oder b) einen Betrag auf das Girokonto bei der eigenen Hausbank überweisen. In einigen Fällen erfolgt eine automatische Wiederanlage, wenn der Kunde nicht widerspricht. Weitere Details zu Kontoeröffnung und Kontoführung »

Izola Bank Festgeld im Test

Zinsen und Konditionen

Neu- und Bestandskundenzins

Sämtliche Kunden erhalten die gleichen Zinssätze. Für Neu- und Bestandskunden hält die Izola Bank derzeit verschiedene Angebote mit Laufzeiten von 3 bis 60 Monaten und Zinsen von bis zu 0,01 Prozent pro Jahr bereit.

Zinsgutschriften

Wie gewohnt, wird der Zinssatz über die gesamte Laufzeit garantiert. Die Auszahlung der Zinsen erfolgt generell zum Laufzeitende. Zwischenzeitliche Zinsausschüttungen sind nicht vorgesehen.

Wiederanlage der Zinsen

Die Anlage verlängert sich automatisch, wenn die Verlängerung nicht bis 5 Tage vor Laufzeitende deaktiviert wird. Wichtig: Die Zinsen werden automatisch ausbezahlt, egal ob eine Wiederanlage erfolgt oder nicht.

Mindestanlagesumme

Pluspunkt: Die Mindestanlage liegt mit 1.000 Euro in einem eher niedrigen Bereich. Die meisten Festgelder im europäischen Ausland lassen sich erst ab 5.000 oder 10.000 Euro Einlage abschließen. Die Hürde der maltesischen Bank ist entsprechend als niedrig einzustufen.

Maximalanlagesumme

Maximal können Kunden die üblichen 100.000 Euro auf dem Festgeldkonto der Izola Bank parken. Das entspricht der Höhe der gesetzlichen Einlagensicherung. Insofern können Sparer diesen Mindestbetrag ausreizen.

Einlagensicherung bei der Izola Bank

So sicher ist das Festgeld bei der Izola Bank

Die Einlagensicherung bis 100.000 Euro ist gesetzlich in den Staaten der Eurozone vorgeschrieben. Malta bildet hier keine Ausnahme. Wie es um die Sicherheit der Bank und des Staates bestellt ist, betrachten wir in diesem Abschnitt.

Gesetzliche Einlagensicherung

Die maltesische Einlagensicherung (Depositor Compensation Scheme der Malta Financial Services Authority) greift für Einlagen bis zu 100.000 Euro zu 100 Prozent. Mehr lässt sich derzeit gar nicht auf dem Festgeldkonto der Izola Bank parken. Wir halten das Festgeld für entsprechend sicher.

Innerhalb der Europäischen Union sind die gesetzlichen Mindestanforderungen in den Mitgliedsstaaten harmonisiert – mehr dazu in den Richtlinien 94/19/EG, 2009/14/EG und 2014/49/EU.

Mehr Details zum Einlagensicherungsfonds finden sich hier.

Wie üblich werfen wir einen Blick auf die Bonität des Staates, welcher in letzter Instanz bei einer Bankenpleite haftet – in diesem Fall Malta. Die vier wichtigsten Ratingagenturen DBRS, Fitch, Moody’s und Standard & Poor’s stellen Malta ein solides Zeugnis aus, darunter ein stabiles A+ von Fitch. Wir halten eine Anlage aber dort für sicher. Der öffentliche Schuldenstand von Malta ist mit 43,1 Prozent des BIP niedriger als der Deutschlands.

Malta ist Mitglied der EU seit 2004.

| Länderrating für Malta | |||

| Ratingagentur | Short term credit rating | Long term credit rating | Stand |

| S&P | A-2 | A- | Mai 26 |

| Moody‘s | - | A2 | Mai 26 |

| Fitch | F1+ | A+ | Mai 26 |

| DBRS | R-1 (middle) | A (high) | Mai 26 |

| Hier finden Sie die Länderratings | |||

Deckungsquote der Einlagensicherung

Die Deckungsquote gibt an, welcher Prozentsatz der abzusichernden Einlagen durch Rücklagen des jeweiligen Sicherungsfonds direkt abgedeckt werden. Für die meisten Länder der Eurozone gibt die EZB einen Zielwert von 0,80 Prozent bis zum Jahr 2025 vor. Und so hat sich die Deckungsquote der gesetzlichen Sicherung Maltas im Zeitverlauf entwickelt:

Erweiterte Einlagensicherung

Wie bei den meisten Banken, die Kunden via Raisin abschließen können, bleibt Sparern eine erweiterte Einlagensicherung verwehrt. Entsprechend sollten die 100.000 Euro der gesetzlichen Einlagensicherung nicht überschritten werden.

Rating der Bank

Ein offizielles Rating der vier wichtigsten Ratingagenturen für die Izola Bank liegt uns nicht vor. Deshalb betrachten wir die Bonität der Bank anhand der aktuellen Bilanzzahlen. Im 1. Halbjahr 2018 zeigt die Bilanz einen Gewinn vor Steuern von rund 1,6 Mio. Euro – im Vergleich zum Vorjahr allerdings ein Verlust von 19 Prozent. Die Bilanzsumme lag bei rund 200,7 Mio. Insgesamt sind die Zahlen solide und für eine reine Online-Bank in Ordnung.

Das Eigenkapital der Bank wurde zuletzt mit 29.896.694 Euro angegeben.

Steuerliche Behandlung

Wie wird das Izola Bank Festgeld steuerlich behandelt?

Gute Nachricht für Sparer. In Malta wird keine Quellensteuer auf Zinserträge erhoben. Der Steuereinbehalt erfolgt durch die kontoführende Bank des Raisin-Kontos in Deutschland, die Raisin Bank AG. Wir empfehlen einen Freistellungsauftrag bzw. eine Nichtveranlagungsbescheinigung bei Raisin einzureichen.

Freistellungsauftrag und Nichtveranlagungsbescheinigung

Die Stellung eines Freistellungauftrages und die Berücksichtigung einer Nichtveranlagungsbescheinigung sind über Raisin möglich.

Unser Tipp: Für individuelle Fragen zur Besteuerung gehen Sie zu Ihrem persönlichen Steuerberater.

Kontoeröffnung Darstellung und Verständlichkeit des Kontoantrags

Wir starten den Antrag mit einem Klick auf die Links dieser Seite. Daraufhin landen wir direkt in der Antragsstrecke von Raisin. Hier erhalten wir zunächst noch einmal die Angebotsdetails – kompakt und übersichtlich. Mit „Jetzt anlegen“ geht es weiter zur Registrierung.

An dieser Stelle werden die obligatorischen Daten abgefragt, darunter Name, Adresse, Geburtsdatum, Staatsangehörigkeit, Mobilfunknummer und Berufsstand. Der Antrag lässt sich schnell und unkompliziert ausfüllen. Wir benötigen wenige Minuten. Eine Fehler- bzw. Plausibilitätsprüfung fehlt weiterhin.

Wird mit „weiter“ bestätigt, erhält der künftige Kontoinhaber eine Zusammenfassung seiner Angaben und muss diese nur noch bestätigen – zusätzlich zu den AGBs. Abzüge gibt es für die Newsletter-Anmeldung. Diese empfinden wir als störend. Im nächsten Schritt legen wir eine PIN an. Und erhalten erneut die Infos zu unserer Anlageauswahl. Wir müssen nun unseren Anlagebetrag sowie die Steuer-ID angeben. Weitere Bestätigungen werden abgefragt, darunter die Datenschutzbestimmungen sowie der Auftrag an due Raisin Bank AG zur treuhänderischen Anlage. Wir erhalten eine mTAN, die wir nachfolgend zur Bestätigung eingebeen müssen.

Je nach Wunsch steht dem Kunden ein PostIdent- oder VideoIdent-Verfahren zur Verfügung, um sich zu identifizieren.

Unser Fazit: Bequem, sicher und schnell mit leichten Abstrichen in der B-Note. Wir sind insgesamt zufrieden und können das Konto problemlos eröffnen.

Einzug des Anlagebetrags gleich möglich?

Nein. Die Einzahlung auf das Raisin-Konto muss durch den Kontoinhaber erfolgen. Eine Lastschrift ist nicht möglich.

VideoIdent möglich?

Ja. Über über eine Weiterleitung zum POSTIDENT-Portal der Deutschen Post können sich Kunden auf Wunsch schnell und einfach per Video-Ident, das über einen Videochat durchgeführt wird, für die Kontoeröffnung legitimieren.

Kontoführung

Anlagen über Raisin sind auf reines Online-Banking beschränkt. Telefonische oder schriftliche Eingaben werden nicht angenommen. Wie üblich agiert Raisin lediglich als Vermittler. Das kontoführende Institut ist die Raisin Bank AG in Frankfurt am Main. Die Raisin Bank AG verfügt über eine deutsche Banklizenz und unterliegt der Finanzaufsicht durch die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin).

Vorzeitige Kündigung möglich

Nein. Eine vorzeitige Kündigung ist nicht möglich.

Wege der Kontoführung (Post, Telefon, Internet)

Dem Nutzer steht nur das Internet als Weg zu seinem Konto zur Verfügung. Wir vergeben 3,85 von 5,00 Punkten.

Zugangsverfahren zum Onlinebanking

Raisin sichert den Zugang zum Raisin-Konto über eine Kombination aus PIN und Passwort. Eine TAN (idealerweise mTAN) wird nicht abgefragt. Prinzipiell halten wir den Schutz für ausreichend, da Transaktionen immer nur über das hinterlegte Referenzkonto erfolgen können. Andererseits gibt es Varianten, die uns ein noch sichereres Gefühl geben.

Auch als Festgeldkonto für Minderjährige nutzbar?

Nein. Die meisten der Festgeldanlagen im EU-Ausland sind für Minderjährige nicht nutzbar. Das ist auch beim Festgeld der Izola Bank nicht möglich.

Auch als Gemeinschaftskonto nutzbar?

Nein. Gemeinschaftskonten lassen sich nicht eröffnen.

Service

Kontaktmöglichkeiten (Mail, Telefon, Chat)

Wer sich direkt telefonisch an Raisin wenden will, kann dies über den deutschsprachigen Service unter der Telefonnummer 030/770 191 291. Erreichbar ist die Hotline von Montag bis Freitag, jeweils von 8:30 bis 18:30 Uhr. Das Zeitfenster ist unserer Meinung nach etwas eng gesetzt, in der Regel aber ausreichend. In unseren Testanrufen erwiesen sich die Kundenbetreuer als kompetent und die Wartezeiten hielten sich in Grenzen. Alternativ bietet Raisin eine E-Mail-Adresse (kundenservice@raisin.com). Ein Chat fehlt leider weiterhin.

Informationsgehalt des Online-Auftrittes

Der Online-Auftritt von Raisin ist modern, übersichtlich und entspricht allen gestellten Anforderungen. Wir sind angetan vom Design und auch auf mobilen Endgeräten funktioniert die Darstellung problemlos. Inhaltlich beantwortet Raisin die gesamte Palette unserer Fragen – speziell die FAQs sind umfassend. Insgesamt sind wir mehr als zufrieden.

Zusammenfassung und redaktionelle Bewertung

Fazit

Die Izola Bank punktet in unserem Test mit verschiedenen Laufzeiten und Zinsen bis 0,01 Prozent pro Jahr. Die Mindesteinlage von 1.000 Euro sowie der einfache Antragsprozess werden von uns ebenfalls honoriert. Mit der gesetzlichen Einlagensicherung bis 100.000 Euro im Rücken halten wir das Angebot für sicher genug, um es in Erwägung zu ziehen. Einzig die automatische Wiederanlage bedeutet einen gewissen Aufwand für den Anleger. Das dürfte aber zu verkraften sein.

Steuerlich gibt es wenig zu beachten. Unterm Strich gilt: Wer sich nicht generell gegen Malta entscheidet, kann über diese Anlage nachdenken. Zinstechnisch ist allerdings nicht viel drin.

Interessante Tagesgeldangebote

Einen tagesaktuellen Vergleich der Konditionen von über 120 weiteren Banken finden Sie hier:

Festgeld: Weitere Anlagen im Vergleich

Sie wollen ihr Geld auf einem anderen Festgeldkonto parken? Unser Festgeldvergleich zeigt Ihnen die besten Zinsen von mehr als 80 Anbietern.