BluOr Bank Festgeld und USD-Festgeld im Test

Geld anlegen in Lettland? Was manchem deutschen Sparer zunächst etwas komisch vorkommen wird, macht durchaus Sinn! Der baltische Staat gilt als besonders aufstrebende Industrienation und ist wirtschaftlich bemerkenswert stabil. Das macht sich auch an den Konditionen der Produkte lettischer Banken bemerkbar, wie man am Festgeld der BlueOrange Bank ersehen kann.

Zinsen bis 3,13 Prozent bei kurzen Laufzeiten von 3 bis 36 Monaten sprechen für sich und lassen die meisten deutschen Banken blass aussehen. Hinzu kommen faire Anlagebedingen die effektive Einlagensicherung durch den staatlichen Sicherungsfonds in Lettland.

Über die BlueOrange Bank

Die lettische BlueOrange Bank hat ihren Hauptsitz in der Landeshauptstadt Riga und wurde dort im Jahr 2001 gegründet. Inzwischen ist sie die neuntgrößte Bank des Landes (gemessen am verwalteten Kundenvermögen).

Spezialisiert ist das Kreditinstitut auf Finanzprodukte und Dienstleistungen für international agierende Handelsunternehmen bzw. Holdings.

Das Unternehmen besitzt Zweigstellen und Niederlassungen u. a. in Estland, Russland, Großbritannien und Zypern.

Ihre Vorteile beim BlueOrange Bank Festgeld

- Bis 3,13 % Zinsen p.a. auf Euro-Festgeld möglich

- Kurze Laufzeiten von 3 bis 36 Monaten

- Anlagen beim Fremdwährungskonto: 12, 24 oder 36 Monate

- Mindesteinlage EUR-Anlage: 1 Euro

- Maximaleinlage: 100.000 Euro

- Einlagensicherung bis 100.000 Euro pro Kunde über die gesetzliche Einlagensicherung Lettlands

Stand: 29.07.2026

BlueOrange Bank Festgeld - Konditionen und Zinsen

| Anbieter- und Produktdaten | |||

|---|---|---|---|

| Anbieter | BlueOrange Bank (über Raisin) | ||

| Bezeichnung | BlueOrange Bank Festgeld | ||

| Typ | Festgeldkonto | ||

| Zinssätze | |||

| Laufzeit | Zinssatz | Anlagesumme | |

| 3 Monate | 0,01 % p.a. | ab 1,00 Euro | |

| 6 Monate | 2,75 % p.a. | ab 1,00 Euro | |

| 9 Monate | 2,80 % p.a. | ab 1,00 Euro | |

| 12 Monate | 3,13 % p.a. | ab 1,00 Euro | |

| 24 Monate | 2,95 % p.a. | ab 1,00 Euro | |

| 36 Monate | 2,00 % p.a. | ab 1,00 Euro | |

| Mindest- und Maximaleinlage | |||

| Mindesteinlage | 1,00 Euro - Geldanlage in Euro | ||

| Maximaleinlage | 100.000,00 Euro | ||

| Zinsgutschrift | |||

| Zinsgutschrift | Zinsgutschrift erfolgt einmalig am Ende der Laufzeit. Wiederanlage des Anlagebetrags auf Wunsch möglich, dabei können die Zinsen ausgezahlt oder mit angelegt werden. | ||

| Einlagensicherung | |||

| gesetzliche Einlagensicherung | bis 100.000 Euro über den lettischen Einlagensicherungsfonds | ||

| erweiterte Einlagensicherung | keine | ||

| Gebühren | |||

| Kontoeröffnung | kostenlos | ||

| Kontoführung | kostenlos | ||

| Kontoauflösung | kostenlos | ||

| Kontoführung | |||

| schriftlich | nein | ||

| Telefon-Banking | nein | ||

| Online-Banking | ja | ||

| Zugangsverfahren zum Online-Banking | |||

| Login PW | ja | ||

| TAN | nein | ||

| iTAN | nein | ||

| mTAN | nein | ||

| QR-TAN | nein | ||

| HBCI-Banking mit Chipkarte | nein | ||

| Sonstiges | |||

| Steuerliche Besonderheiten | In Lettland wird eine Quellensteuer von 20 % einbehalten, die mit einer Ansässigkeitsbescheinigung jedoch auf 10 % reduziert werden kann. Die Quellensteuer ist sie im Rahmen der Jahressteuererklärung anrechnenbar. | ||

| Wiederanlage | Keine automatische Wiederanlage. Die Anlagesumme wird inklusive Zinsen auf das Verrechnungskonto ausgezahlt. Sofern eine Verlängerung bzw. Wiederanlage mit einer anderen Laufzeit gewünscht wird, muss dies zwischen 28 und 5 Kalendertagen vor Fälligkeit im Online-Banking mitgeteilt werden. |

||

| Anlage erfolgt über | Raisin, einen Anlegerservice für Tages- und Festgelder | ||

| Nutzung als Einzel-/Gemeinschaftskonto sowie für Minderjährige möglich? | |||

| Einzelkonto | ja | ||

| Gemeinschaftskonto | nein | ||

| Für Minderjährige | nein | ||

| Link zum Angebot | BlueOrange Bank Festgeld - Hier eröffnen » | ||

| Stand: 29.07.2026 | |||

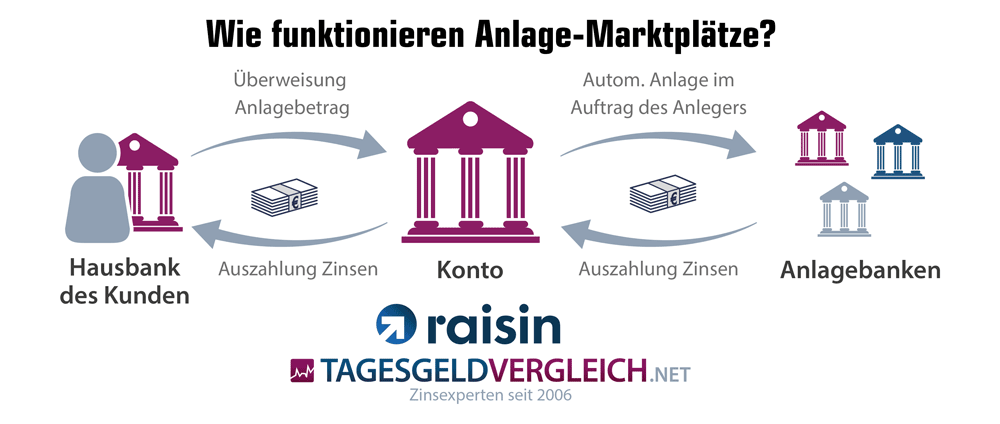

Wie funktioniert die Geldanlage über Raisin?

Das Festgeldkonto der BlueOrange Bank wird über den Online-Marktplatz Raisin angeboten. Raisin tritt als Vermittler zwischen Anleger und der BlueOrange Bank auf und ist selbst keine Bank.

Und so funktioniert´s: Die Einlagen des Kunden werden vom persönlichen Girokonto der Hausbank über das sogenannte Raisin-Konto (Verrechnungskonto bei der Raisin Bank) zur BlueOrange Bank transferiert. Die Rückzahlung des Anlagebetrags inklusive Zinsen zum Ende der Laufzeit erfolgt ebenfalls auf das Raisin-Konto. Von dort kann der Betrag entweder a) erneut bei einer Raisin-Partnerbank angelegt oder b) auf das individuelle Referenzkonto (Girokonto) weitergeleitet werden. Weitere Details zu Kontoeröffnung und Kontoführung »

BlueOrange Bank Festgeld im Test

Zinsen und Konditionen

Neu- und Bestandskundenzins

Das Angebot der BlueOrange Bank zählt zu den guten in unserem Festgeldvergleich. Für 12 Monate gibt es sehr gute 2,70 Prozent p.a. Für die Laufzeit von 24 Monaten gibt es immerhin solide 3,13 Prozent p.a. Die Zinsen gelten sowohl für Neu- als auch für Bestandskunden.

Zinsintervall

Die Gutschrift und Auszahlung der Zinsen erfolgt am Ende der Laufzeit. Dadurch profitieren Sparer leider nicht vom Zinseszinseffekt.

Zinsgarantie

Der Kunde erhält von der BlueOrange Bank eine Zinsgarantie über die gesamte Laufzeit.

Mindestanlagesumme

Die Hürde für eine Anlage in Euro bei der BlueOrange Bank ist ungewöhnlich niedrig. Schon ab 1 Euro können Sparer das Angebot nutzen. Bei anderen ausländischen Banken beträgt die Mindestanlage meist 10.000 Euro. Hinweis: Für die Fremdwährungsanlage in US-Dollar genügt eine Mindesteinlage von 5.000 Euro.

Maximalanlagesumme

Die Maximalanlagesumme ist auf 100.000 Euro begrenzt. Das entspricht zugleich der Höhe der Einlagensicherung.

Einlagensicherung bei der BlueOrange Bank

Wie sicher ist mein Geld bei der BlueOrange Bank?

Das Thema Einlagensicherung rückt bei Kapitalanlagen im europäischen Ausland für deutsche Sparer naturgemäß besonders in den Vordergrund. Jeder Anleger möchte sich sicher sein, im Ernstfall sein Geld möglichst in vollem Umfang ersetzt zu bekommen. Damit dies gelingt, spielen gleich mehrere Faktoren eine entscheidende Rolle.

Zunächst einmal gilt: Innerhalb der Europäischen Union wurden bereits vor mehreren Jahren die Richtlinien für die Einlagensicherung und den Anlegerschutz bedeutend verbessert, indem eine Harmonisierung geschaffen werden konnte. Die entsprechenden Richtlinien gelten seitdem für sämtliche EU-Mitgliedsländer und schreiben vor, dass Kapitaleinlagen bis zu einem Betrag von 100.000 Euro vollständig abgesichert sein müssen. Vorgeschrieben ist weiterhin, dass der Anleger im Falle einer Bankenpleite innerhalb von 20 Werktagen seine Entschädigung erhält.

Um diesen Anforderungen gerecht zu werden, haben die einzelnen EU-Mitgliedstaaten jeweils für eigenständige gesetzliche Einlagensicherungen gesorgt. Im Falle Lettlands gestaltet sich dies wie folgt:

Gesetzliche Einlagensicherung

Als Mitglied der Europäischen Union unterhält auch Lettland einen eigenen staatlichen Einlagensicherungsfonds, welcher die Sicherung des Anlegerkapitals bis zu einem Betrag von maximal 100.000 Euro garantiert. Der lettische Einlagensicherungsfonds nennt sich „Deposit Guarantee Fund of Latvia“ (DGF). Die maximale Einlagensicherungssumme deckt sich hier also genau mit dem maximal möglichen Einlagebetrag in Höhe von 100.000 Euro. Daraus ergibt sich der Umstand, dass alle Kapitaleinlagen der Kunden bis zu diesem Betrag vollständig abgesichert sind.

Die Grundlage für die gesetzliche Einlagensicherung bilden die EG-Richtlinien 94/19/EG, 97/9/EG und 2009/14/EG.

Für die gesetzliche Einlagensicherung gilt eine EU-Richtlinie aus dem Jahr 2014, welche vorgibt, dass bis 2025 für 0,8 Prozent der abgesicherten Einlagen Rücklagen gebildet werden müssen. Anders ausgedrückt: Das Ziel ist eine Deckungsquote von 0,8 Prozent. Für die lettische Einlagensicherung sieht der aktuelle Stand wie folgt aus:

Erweiterte Einlagensicherung

Aus den genannten Gründen bedarf es keiner zusätzlichen erweiterten Einlagensicherung beim Festgeld der BlueOrange Bank. Diese wird auch nicht angeboten.

Ratings als Bewertungstool für den Sicherheitsgrad

Einlagensicherung, schön und gut! Der Kunde kann sich also sicher sein, im Ernstfall einen Anspruch auf die Erstattung seines Kapitals zu haben. In der Praxis kann diese Erstattung jedoch nur dann gewährleistet werden, wenn der Staat eine ausreichende Bonität besitzt und im entsprechenden Einlagensicherungsfonds genug Kapital zur Entschädigung aller Anleger enthalten ist. Ob diese Bonität gegeben ist, überprüfen die bekannten Rating-Agenturen, indem sie ständig alle relevanten wirtschaftlichen Kennzahlen überwachen und auch die gesellschaftlichen und politischen Ereignisse im Land unter die Lupe nehmen. Heraus kommt eine Bonitätsnote, die den Anlegern zur Verfügung gestellt werden kann.

Das Ganze funktioniert allerdings nur dann, wenn das Kreditinstitut ausreichend lange mit den entsprechenden Angeboten am Markt vertreten ist. Im Falle der BlueOrange Bank ist dies nicht der Fall, so dass noch keine gefestigten Ratings für das Kreditinstitut existieren.

Länderrating Lettland

Der Anleger muss sich deswegen jedoch keine Sorgen machen. Stellvertretend für die Bonitätsnote des Kreditinstitutes können wir die Ranking-Einstufung für das dahinter stehende Land unter die Lupe nehmen. Auch hierdurch lassen sich wertvolle Erkenntnisse bezüglich der Sicherheit des Anlegerkapitals gewinnen.

Für die Ausarbeitung eines solchen Länderratings werden von den Agenturen beispielsweise die Staatsanleihen des betreffenden Landes genauer unter die Lupe genommen. Fallen sie zu spekulativ aus, so führt dies zu Abwertungen in der Bonitätsnote. Wie man an den folgenden Ratings für Lettland erkennen kann, trifft dies im vorliegenden Fall jedoch offensichtlich nicht zu, denn alle Agenturen attestieren der aufstrebenden Wirtschaftsnation eine vergleichsweise gute Bonität:

| Länderrating für Lettland | |||

| Ratingagentur | Short term credit rating | Long term credit rating | Stand |

| S&P | A-1 | A | Mai 26 |

| Moody‘s | - | A3 | Mai 26 |

| Fitch | F1 | A- | Mai 26 |

| DBRS | R-1 (low) | A | Mai 26 |

| Hier finden Sie die Länderratings | |||

Nach unserer Einschätzung muss sich kein Anleger Sorgen um sein Kapital machen, wenn er das Festgeld der BlueOrange Bank wählt.

Die Einstufung der Ratings werden in unserem Ratgeber erklärt.

Wie wird das Festgeld der BlueOrange Bank steuerlich behandelt?

Betrachtet man die steuerliche Behandlung der Festgeldanlage bei einer Bank in Lettland, so müssen dafür grundsätzlich zwei Steuerarten unterschieden werden: die in Deutschland fällige Abgeltungsteuer und die Quellensteuer, welche in Lettland direkt vor Ort erhoben wird.

Zunächst zur Quellensteuer: Diese beträgt in Lettland 20 % der Zinsgewinne, sie wird direkt von der Bank vor Ort einbehalten und an den Staat abgeführt. Der Anleger hat die Möglichkeit, diese Quellensteuer auf 10 % zu reduzieren. Für die Reduzierung der Quellensteuer muss der Bank eine Ansässigkeitsbescheinung bis spätestens zwei Wochen vor Fälligkeit vorliegen. Raisin stellt die benötigten Unterlagen zur Verfügung. Die reduzierte Quellensteuer ist dann voll auf die Kapitalertragsteuer in Deutschland anrechenbar.

Nun zur Abgeltungsteuer in Deutschland: Hier beträgt der Steuersatz pauschal 25 % der Zinsgewinne. Hinzu kommen noch der Solidaritätszuschlag und eventuell die Kirchensteuer, falls der Sparer Mitglied einer Religionsgemeinschaft ist. Mit der Zahlung dieses Steuersatzes ist die Steuerschuld gegenüber dem Fiskus abgegolten.

Freistellungsauftrag und Nichtveranlagungsbescheinigung

Freistellungsaufträge und Nichtveranlagungsbescheinigungen können für das Festgeld der BlueOrange Bank nicht eingereicht werden, auch nicht über Raisin.

Kontoeröffnung

Darstellung und Verständlichkeit des Kontoantrags

Wie bereits angedeutet, erfolgt die Kontoeröffnung für das Festgeld der BlueOrange Bank nicht direkt beim Kreditinstitut, sondern über den deutschen Finanzmarktplatz Raisin. Für den Kunden bringt dies eindeutige Vorteile mit sich. Er genießt einen einfachen Kontoeröffnungsprozess und kann sich außerdem bei Problemen jederzeit an den deutschsprachigen Support von Raisin wenden. Wir haben die einzelnen Schritte zur Kontoeröffnung zusammengefasst:

Account bei Raisin anlegen

Der erste Schritt zum BlueOrange Festgeld besteht darin, einen Kundenaccount bei Raisin anzulegen. Über den Link auf dieser Seite kann das Eröffnungsformular direkt aufgerufen werden. Hier muss der Neukunde einige persönliche Angaben machen, zum Beispiel Name und Anschrift sowie Geburtsdatum, Geburtsort etc. Auch ein persönliches Passwort ist zu wählen. Mit einem Klick ist der Raisin-Account dann eröffnet.

Referenzkonto eröffnen

Ein- und Auszahlungen auf das Festgeldkonto müssen von einem Referenzkonto erfolgen, welches von Raisin zur Verfügung gestellt wird. Dieses Konto wird bei der deutschen Raisin Bank AG geführt, die zum Unternehmensverbund um Raisin gehört. Im zweiten Schritt wird das Referenzkonto für den Kunden eröffnet, dazu muss er lediglich die entsprechenden Geschäftsbedingungen und Datenschutzerklärungen akzeptieren.

Festgeldkonto eröffnen

Im dritten Schritt wird nun die eigentliche Festgeldanlage eröffnet. Dazu loggt sich der Kunde in seinen Mitgliederbereich bei Raisin ein und wählt dort das Angebot der BlueOrange Bank. Mit einem Klick auf „Jetzt anlegen“ öffnet sich das Formular für die Festgeldanlage. In diesem Formular müssen die entsprechenden Angaben zur Einlagenhöhe und Laufzeit gemacht werden. Auch einige Fragen zu den persönlichen und finanziellen Verhältnissen muss der Neukunde beantworten.

Bestätigung und Datenverifizierung

Nachdem der Kunde eine Übersicht seiner eingegebenen Daten erhalten und diese bestätigt hat, steht der Kontoeröffnung nur noch die Verifizierung der persönlichen Daten im Weg. Diese Verifizierung kann entweder mit dem klassischen PostIdent-Verfahren erledigt werden (den notwenigen Coupon bietet Raisin direkt zum Ausdrucken an), alternativ bietet der Finanzvermittler auch die modernere Verifizierung per VideoIdent an. Hierzu benötigt es allerdings eine Webcam.

Nachdem die Daten verifiziert und bei Raisin eingegangen sind, erhält der Neukunde die Eröffnungsunterlagen für die Festgeldanlage innerhalb weniger Tage per Post. Er kann dann die Überweisung des Anlagebetrags auf das Referenzkonto veranlassen. Alles Weitere übernimmt Raisin.

Fazit: Hohe Zinssätze bei vergleichsweise kurzen Laufzeiten - genau das wollen viele deutsche Sparer. Mit der Festgeldanlage der BlueOrange Bank finden sich die nötigen Voraussetzungen dazu. Mit der einfachen Kontoeröffnung und dem kompetenten Support über Raisin ist das gute Festgeldangebot der BlueOrange Bank leicht zugänglich.

Einzug des Anlagebetrags möglich?

Nein, automatische Einmalzahlungen und Sparpläne können bei Raisin bzw. beim Festgeld der BlueOrange Bank nicht eingerichtet werden. Der Kunde muss den Anlagebetrag selbst auf das Verrechnungsskonto transferieren.

VideoIdent möglich?

Ja, Raisin bietet auf Wunsch die Verifizierung der persönlichen Daten des Neukunden per VideoIdent an Wer lieber das PostIdent-Verfahren nutzt, kann das auch tun.

Kontoführung

Naturgemäß ist für die Verwaltung eines Festgeldkontos keine aufwändige Kontoführung notwendig. Daher gestaltet sich die Kontoführung über den Mitgliederbereich von Raisin sehr einfach und intuitiv bedienbar. Das Raisin-Konto wird bei der Raisin Bank AG aus Frankfurt abgeschlossen. Die Raisin Bank AG hat eine deutsche Banklizenz und wird von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) reguliert.

Vorzeitig Festgeld kündigen?

Eine vorzeitige Kündigung ist nur in Ausnahmen und unter bestimmten Umständen möglich, siehe §314 BGB. In der Regel lässt sich nicht vorab über die Anlage verfügen.

Wege der Kontoführung (Post, Telefon, Internet)

Das Festgeldkonto der BlueOrange Bank kann ausschließlich online über Raisin geführt werden. Es gibt jedoch einen deutschsprachigen Kundenservice.

Zugangsverfahren zum Onlinebanking

Der Zugang zum Mitgliederbereich erfolgt bei Raisin mittels der Kontonummer und dem dazugehörigen PIN-Code.

Auch als Festgeldkonto für Minderjährige nutzbar?

Nein, die bei Raisin angebotenen Festgeldkonten können nicht für Minderjährige eröffnet werden.

Auch als Gemeinschaftskonto nutzbar?

Auch die Nutzung als Gemeinschaftskonto ist bei Raisin bzw. der BlueOrange Bank nicht möglich.

Service

Kontaktmöglichkeiten (Mail, Telefon, Chat)

Der Kundenservice ist deutschsprachig und wird über Raisin abgewickelt. Er ist Montag bis Freitag von 8:30 bis 18:30 Uhr unter der Telefonnr. 030/770 191 291 erreichbar. Auch per E-Mail ist der Service für Anleger da: kundenservice@raisin.com. Ein Live- oder Videochat bietet Raisin nicht an.

Informationsgehalt des Online-Auftrittes

Der Onlineauftritt der Finanzplattform Raisin gestaltet sich überwiegend selbsterklärend und ist übersichtlich gestaltet. Wir hätten uns allerdings einige detaillierte Informationen zur Festgeldanlage bei der BlueOrange Bank gewünscht.

Zusammenfassung und redaktionelle Bewertung

Fazit

Es kann sich durchaus lohnen, sein Sparkapital nicht in Deutschland, sondern bei einem Anbieter im EU-Ausland anzulegen. Das zeigt das Festgeldangebot der lettischen BlueOrange Bank. Schon bei vergleichsweise kurzen Laufzeiten werden hier solide Zinssätze von bis zu 3,13 Prozent p.a. geboten.

Auch die restlichen Anlagebedingungen konnten uns im Test fast vollständig überzeugen. Der Maximalanlagebetrag liegt bei ausreichenden 100.000 Euro, die zudem durch die staatliche lettische Einlagensicherung vollständig geschützt sind.

Negativ aufgefallen ist uns im Test die Tatsache, dass die Zinsen nur einmalig am Ende der Laufzeit gutgeschrieben und ausgezahlt werden. Bei den vergleichsweise kurzen Laufzeiten fällt dies allerdings kaum ins Gewicht Darüber hinaus gibt es einen gewissen Aufwand hinsichtlich der Steuer in Lettland zu beachten. Eine Anrechnung in der deutschen Steuererklärung ist anzuraten.

Weitere Festgeldkonten im Vergleich

Sie möchten noch andere Angebote betrachten? Kein Problem! Unser Festgeldvergleich zeigt Ihnen die besten Anbieter.

Die Zinsalternative: Tagesgeldkonten im Vergleich

Einen Vergleich aktueller Tagesgeldzinsen von über 120 Banken finden Sie hier: