Collector Bank Festgeld im Test

Mit der Collector Bank hält ein weiterer Festgeldanbieter Einzug in das Portfolio von Raisin. Ab sofort sind sieben verschiedene Festgelder über die Finanzvermittlungsplattform erhältlich. Wir haben uns die Angebote genauer angesehen.

Recht kurze Laufzeiten von drei Monaten bis vier Jahren paaren sich mit guten Zinsen zwischen 1,82 und 2,66 Prozent. Einzige Voraussetzung zum Einstieg ist eine Mindestanlage von 500,00 Euro - diese Hürde sollte für keinen Sparer ein Problem darstellen. Maximal dürfen 100.000 Euro auf dem Festgeldkonto deponiert werden. Das Ganze ist über die staatliche Einlagensicherung in Schweden zu 100 Prozent abgesichert.

Alle Details zum Festgeld der Collector Bank erfahren Sie im folgenden Test.

Über die Collector Bank

Die Collector Bank AB ist eine Tochtergesellschaft des schwedischen Finanzkonzerns Collector AB. Sie hat ihren Hauptsitz in Göteborg. Das Kreditinstitut wurde im Jahr 1999 gegründet, seit 2003 werden eigene Produkte für Privat- und Firmenkunden angeboten.

Das Produktportfolio umfasst u. a. verschiedene Konten (Giro- und Sparkonten), Kredite und diverse Anlageprodukte. Außerdem bietet die Collector Bank Zahlungslösungen für den eCommerce-Bereich an.

Das Unternehmen versteht sich als Nischenanbieter vorwiegend und hat sich auf den digitalen Bereich spezialisiert.

Ihre Vorteile beim Collector Bank Festgeld

- Bis 2,66 % Zinsen p. a.

- Wählbare Laufzeit zwischen 3 und 36 Monaten

- Mindesteinlage nur 500 Euro

- Maximaleinlage: 100.000 Euro

- 100-prozentige Einlagensicherung über den staatlichen schwedischen Einlagensicherungsfonds

Stand: 01.07.2026

Collector Bank Festgeld - Konditionen und Zinsen

| Anbieter- und Produktdaten | ||

|---|---|---|

| Anbieter | Collector Bank AB, Box 11914, 40439 Göteborg, Schweden (über Raisin) | |

| Bezeichnung | Collector Bank Festgeld | |

| Typ | Festgeld (Termineinlage mit fester Laufzeit) | |

| Zinssätze Festgeld | ||

| Laufzeit | Zinssatz | Anlagesumme |

| 3 Monate | 1,82 % p.a. | 500 bis 100.000 EUR |

| 6 Monate | 2,30 % p.a. | 500 bis 100.000 EUR |

| 9 Monate | 2,30 % p.a. | 500 bis 100.000 EUR |

| 12 Monate | 2,55 % p.a. | 500 bis 100.000 EUR |

| 18 Monate | 2,55 % p.a. | 500 bis 100.000 EUR |

| 24 Monate | 2,56 % p.a. | 500 bis 100.000 EUR |

| 30 Monate | 2,55 % p.a. | 500 bis 100.000 EUR |

| 36 Monate | 2,66 % p.a. | 500 bis 100.000 EUR |

| 48 Monate | 2,60 % p.a. | 500 bis 100.000 EUR |

| Für wen gelten die Angebote? | Die Festgeldangebote gelten für alle Neu- und Bestandskunden. | |

| Mindest- und Maximaleinlage | ||

| Mindesteinlage | 500 Euro | |

| Maximaleinlage | 100.000 Euro | |

| Zinsgutschrift | ||

| Zinsgutschrift | Die Zinsen werden einmalig am Ende der Laufzeit berechnet und gutgeschrieben. | |

| Einlagensicherung | ||

| gesetzliche Einlagensicherung | 1.150.000 SEK pro Kunde (rund 106.000 Euro) über die gesetzliche Einlagensicherung Schwedens mit dem Namen „Riksgälden“. | |

| erweiterte Einlagensicherung | keine | |

| Gebühren | ||

| Kontoeröffnung | kostenlos | |

| Kontoführung | kostenlos | |

| Kontoauflösung | kostenlos | |

| Kontoführung | ||

| schriftlich | nein | |

| Telefon-Banking | nein | |

| Online-Banking | ja | |

| Zugangsverfahren zum Online-Banking | ||

| Login/PW | ja | |

| TAN | nein | |

| iTAN | nein | |

| mTAN | nein | |

| QR-TAN | nein | |

| HBCI-Banking mit Chipkarte | nein | |

| Sonstiges | ||

| Wiederanlage | Eine Verlängerung inkl. Auszahlung der Zinsen wird automatisch veranlasst, sofern die automatische Verlängerung nicht bis 5 Tage vor Laufzeitende deaktiviert wird. Die Zinsen werden ausbezahlt. | |

| Vorzeitige Verfügung | Nicht möglich | |

| Steuern | Die Zinserträge müssen in der Steuererlärung angeben werden. Freistellungsauftrag und Nichtveranlagungsbescheinigung sind nicht möglich. | |

| Nutzung als Einzel-/Gemeinschaftskonto sowie für Minderjährige möglich? | ||

| Einzelkonto | ja | |

| Gemeinschaftskonto | nein | |

| Für Minderjährige | nein | |

| Legitimationsverfahren bei Kontoerönung | ||

| VideoIdent | ja | |

| PostIdent | ja | |

| Link zum Angebot | Collector Bank Festgeld - Jetzt eröffnen » | |

| Stand: 01.07.2026 | ||

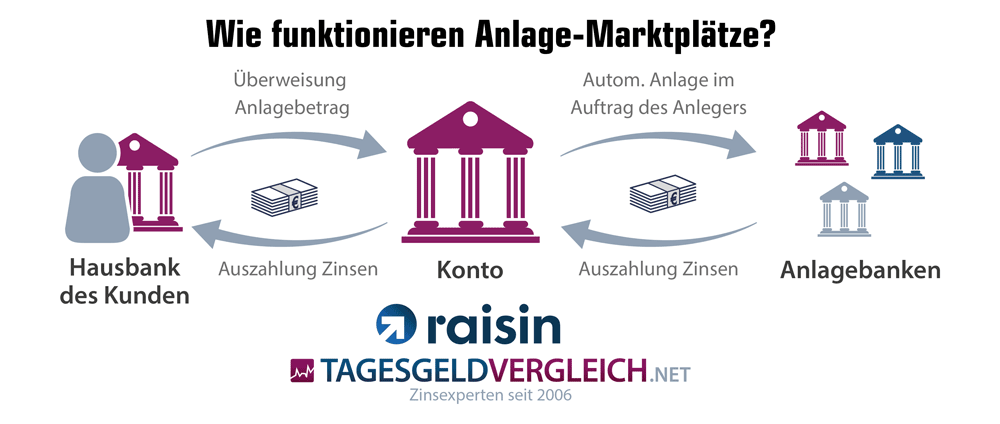

Wie funktioniert die Geldanlage über Raisin?

Das Festgeld der Collector Bank wird über den Anlage-Marktplatz Raisin angeboten. Raisin vermittelt dabei zwischen dem Anleger und den Zinsangeboten verschiedener Partnerbanken.

Und so funktioniert es: Kundeneinlagen werden vom Girokonto bei der Hausbank über ein persönliches Raisin-Konto zur gewünschten Anlagebank transferiert. Die Auszahlung der Zinsen und die Rückzahlung des Anlagebetrages zum Ende der Laufzeit erfolgt umgekehrt ebenfalls auf das Konto bei Raisin. Von dort kann der Kunde das Geld erneut bei einer der Raisin-Partnerbanken anlegen oder einen Betrag auf das Referenzkonto bei der eigenen Hausbank überweisen. Weitere Details zu Kontoeröffnung und Kontoführung »

Collector Bank Festgeld im Test

Zinsen und Konditionen

Neu- bzw. Bestandskundenzins

Die Festgelder der Collector Bank sind in acht Laufzeiten ab 3 bis 48 Monate verfügbar. Wir bewerten die Zinssätze angesichts der Laufzeiten als leicht überdurchschnittlich.

Zinsintervall

Die Zinsen werden im jährlichen Intervall gutgeschrieben und mitverzinst, so dass der begehrte Zinseszinseffekt zumindest bei den längsten Laufzeiten genutzt werden kann Die Zinsauszahlung erfolgt am Ende der Laufzeit gemeinsam mit dem Anlagekapital.

Zinsgarantie

Die Collector Bank gibt eine Zinsgarantie über die gesamte gewählte Laufzeit, somit besteht kein Zinsrisiko für den Anleger.

Mindestanlagesumme

Die Mindestanlagesumme beträgt nur 500 Euro. Damit eignen sich die Festgelder auch für wenig finanzkräftige Sparer.

Maximalanlagesumme

Maximal dürfen beim Festgeld der Collector Bank 100.000 Euro angelegt werden - ein Betrag, der hauptsächlich der Einlagensicherung in Schweden geschuldet ist. Mehr zur Einlagensicherung weiter unten im Test.

Währungsrisiko

Die Anlage erfolgt in Euro über den deutschen Finanzmarktplatz Raisin. Ein Währungsrisiko ist somit ausgeschlossen.

Einlagensicherung beim Collector Bank Festgeld

Ist mein Geld bei der Collector Bank sicher?

Für Sparer zählt bei einer Kapitalanlage im Ausland neben der erzielbaren Rendite vor allem die Sicherheit des Kapitals. Genau dafür wurde innerhalb der EU in den letzten Jahren viel getan. Vor allem die Harmonisierung der entsprechenden Richtlinien innerhalb der EU trug dazu bei, dass mittlerweile in allen Mitgliedsländern einheitliche Bedingungen zum Anlegerschutz gelten. Davon profitiert der Anleger auch bei den Festgeldern der schwedischen Collector Bank.

Gesetzliche Einlagensicherung

Für die in den EU-Richtlinien geforderte Einlagensicherung wurde in Schweden ein staatlicher Einlagensicherungsfonds namens Riksgälden aufgelegt. Gemäß den Richtlinien ist hier ein maximaler Sicherungsbetrag i. H. v. 1.150.000 SEK vorgesehen, was beim derzeitigen Umrechungskurs einem Betrag von knapp 106.000 Euro entspricht (03/2025). Da auf einem Festgeldkonto der Collector Bank maximal 100.000 Euro angelegt werden dürfen, sind die Spareinlagen stets zu 100 Prozent abgesichert. Mehr Details zur Einlagensicherung in Europa finden sich im Ratgeber.

Deckungsquote der Einlagensicherung

Die Deckungsquote gibt an, welcher Prozentsatz der abzusichernden Einlagen durch Rücklagen des jeweiligen Sicherungsfonds direkt abgedeckt werden. Für die meisten Länder der Eurozone gibt die EZB einen Zielwert von 0,80 Prozent bis zum Jahr 2025 vor. Und so hat sich die Deckungsquote der gesetzlichen Sicherung Schwedens im Zeitverlauf entwickelt:

Ratings als Bewertungstool für den Sicherheitsgrad

Damit wir die Zuverlässigkeit der staatlichen Einlagensicherung in Schweden einschätzen können, werfen wir zudem einen Blick auf die Ratings des skandinavischen Staates:

| Länderrating für Schweden | |||

| Ratingagentur | Short term credit rating | Long term credit rating | Stand |

| S&P | A-1+ | AAA | Mai 26 |

| Moody‘s | P-1 | Aaa | Mai 26 |

| Fitch | F1+ | AAA | Mai 26 |

| DBRS | R-1 (high) | AAA | Mai 26 |

| Hier finden Sie die Länderratings | |||

Dank dieser sehr guten Ratings kann sich der Anleger auf die Sicherheit seines Kapitals bei der Collector Bank verlassen.

Bankenrating

Für die Einschätzung der Bonität und Zuverlässigkeit eines Kreditinstitutes ist es lohnenswert, einen Blick auf die Ratings zu werfen. Da die Collector Bank mit ihren Angeboten jedoch noch recht neu auf den ausländischen Märkten vertreten ist, existieren noch keine eigenständigen Ratings. Der Mutterkonzern gilt jedoch als kerngesundes Unternehmen, für dessen Umsatz die renommieren Analysten nach aktuellem Quartalsbericht eine Steigerung von durchschnittlich 8,43 Prozent auf 484,7 Millionen SEK erwarten. Im Vorjahresviertel hatte Collector AB 447,0 Millionen SEK umgesetzt.

Erweiterte Einlagensicherung

Die Collector Bank hat sich keiner zusätzlichen Einlagensicherungseinrichtung angeschlossen. Es existiert somit keine erweiterte Einlagensicherung. Diese ist angesichts der vollständigen Absicherung durch den staatlichen Einlagensicherungsfonds in Schweden aber auch nicht notwendig.

Wie wird das Festgeld der Collector Bank steuerlich behandelt?

In Schweden wird dank eines Doppelbesteuerungsabkommens keine Quellensteuer für Anleger mit Hauptwohnsitz im Ausland erhoben. Es bleibt also bei der Besteuerung der Zinsgewinne in Deutschland, für die folgende Regelung gilt:

Die Gewinne werden durch die sogenannte Abgeltungsteuer versteuert. Hierbei handelt es sich um eine spezielle Form der Kapitalertragsteuer. Der diesbezügliche Steuersatz beträgt pauschal 25 Prozent, zzgl. des Solidaritätszuschlags und ggf. der Kirchensteuer (sofern der Sparer kirchsteuerpflichtig ist). Sind die entsprechenden Steuerbeträge gezahlt, hat er Anleger alle Pflichten gegenüber dem Fiskus abgegolten.

Um die entrichteten Steuern in der Jahressteuererklärung nachweisen zu können, stellt Raisin im Mitgliederbereich entsprechende Unterlagen zur Verfügung.

Freistellungsauftrag und Nichtveranlagungsbescheinigung

Freistellungsaufträge oder Nichtveranlagungsbescheinigungen können für die Festgelder der Collector Bank bei Raisin nicht eingereicht werden, da der Finanzvermittler keine Kapitalertragsteuer für den Sparer einbehält.

Kontoeröffnung

Darstellung und Verständlichkeit des Kontoantrags

Für die Kontoeröffnung hat die deutsche Finanzvermittlungsplattform Raisin einen standardisierten Eröffnungsprozess ausgearbeitet, der in wenigen übersichtlichen Schritten zu durchlaufen ist. Hier eine Kurzübersicht:

Schritt 1: Raisin-Kundenaccout inkl. Referenzkonto eröffnen

Im ersten Schritt müssen wir einen Kundenaccount bei Raisin eröffnen. Nach Aufrufen des Formulars über einen der Links auf dieser Seite werden die entsprechenden Informationen zur Person und dem steuerlichen Hintergrund des Sparers abgefragt. Gleichzeitig eröffnet der Vermittler das sogenannte Raisin-Konto für den Neukunden - ein kostenloses Verrechnungskonto, über das alle Festgeldein- und Auszahlungen abgewickelt werden. Für die Bereitstellung dieses Kontos zeichnet sich die deutsche Raisin Bank AG zuständig. Die Bank gehört zum gleichen Unternehmensverbund wie die Marke Raisin.

Schritt 2: Bestätigung der persönlichen Daten

Der Sparer muss seine eingegebenen Daten bestätigen, d. h. verifizieren, um die weiteren Schritte vornehmen zu können. Raisin stellt hierfür zwei Möglichkeiten zur Auswahl. Wer es schnell und einfach haben möchte, bestätigt seine Daten per VideoIdent über eine Webcam am PC, Tablet oder Smartphone. Alternativ steht der klassischen Weg über das PostIdent-Verfahren in einer Postfiliale vor Ort zur Auswahl.

Schritt 3: Auswahl der Anlage und Eröffnung des Festgeldkontos

Nun sind die notwendigen Voraussetzungen geschaffen, um das gewünschte Festgeldkonto zu eröffnen. Dazu wählen wir aus dem Portfolio von Raisin die Collector Bank und das gewünschte Festgeldkonto aus und klicken auf „Jetzt anlegen“. Nach Eingabe der Laufzeit und des Anlagebetrags wird die Anlage auch schon eröffnet.

Schritt 4: Geld auf das Raisin-Konto überweisen

Alles ist nun bereit. Wir können den gewünschten Anlagebetrag auf unser Raisin-Konto überweisen. Sobald der Betrag eingegangen ist, erfolgt eine automatische Weiterleitung auf das Festgeldkonto bei der Collector Bank.

Fazit: Mit dem Kontoeröffnungsprozess über Raisin sollte niemand ernsthafte Probleme haben. Alles ist selbsterklärend und übersichtlich gestaltet, die Eröffnung des Raisin-Kontos und der Festgeldanlage nimmt nur wenige Minuten in Anspruch. Wir würden uns lediglich eine effektive Fehler- bzw. Plausibilitätsprüfung im Verlauf der Antragsstrecke wünschen.

Einzug des Anlagebetrags gleich möglich?

Nein. Der Sparer muss den gewünschten Anlagebetrag selbst auf sein Raisin-Konto überweisen. Der weitere Transfer zum Festgeldkonto erfolgt dann aber automatisch.

VideoIdent möglich?

Der Kunde kann die Datenverifizierung bei Raisin mit der entsprechenden App auch per VideoIdent vornehmen.

Kontoführung

Die Kontoführung des Verrechnungskontos erfolgt über die Raisin Bank AG, eine deutsche Vollbank mit entsprechender Lizenz aus dem Unternehmensverbund von Raisin. Die Bereitstellung des Kontos sowie die Kontoführung sind komplett kostenfrei.

Wege der Kontoführung (Post, Telefon, Internet)

Die Kontoführung ist ausschließlich online möglich. Banking per Telefon oder Brief werden nicht angeboten.

Zugangsverfahren zum Onlinebanking

Für den Zugang zum Onlinebanking benötigt der Kunde seine Kontonummer und den persönlichen PIN-Code. Da Kapitalbewegungen ausschließlich zwischen den hinterlegten Konten möglich sind, reichen diese Sicherheitsmaßnahmen aus.

Auch als Festgeldkonto für Minderjährige nutzbar?

Eine Eröffnung eines Festgeldkontos bei der Collector Bank für oder durch Minderjährige ist nicht möglich.

Auch als Gemeinschaftskonto nutzbar?

Nein. Jeder Anleger muss bei der Collector Bank sein eigenes Festgeldkonto eröffnen.

Vorzeitige Kündigung möglich

Eine vorzeitige Verfügung ist nicht möglich. Ausnahmen in dringenden Fällen sind in §314 BGB nachlesbar.

Service

Kontaktmöglichkeiten (Mail, Telefon, Chat)

Der deutschsprachige Support von Raisin steht auf folgenden Wegen zur Verfügung:

- Telefonsupport unter 030 / 770 191 291 (Mo. - Fr. 08:30 Uhr - 16:30 Uhr)

- Support per Kontaktformular (über E-Mail)

Insgesamt ausreichend. Wir finden lediglich die Servicezeiten etwas knapp bemessen.

Informationsgehalt des Online-Auftrittes

Der Online-Auftritt der Collector Bank bei Raisin ist übersichtlich gestaltet und stellt alle notwendigen Daten bereit - inkl. ausführliches PDF-Produktinformationsblatt. Wir haben hier nichts vermisst.

Zusammenfassung und redaktionelle Bewertung

Fazit

Für vergleichweise kurze Laufzeiten gibt es beim Festgeld der schwedischen Collector Bank gute Zinsen bis zu 2,66 Prozent p. a. Damit gehören die Angebote zum soliden Mittelfeld in unserem aktuellen Ranking aller getesteten Festgeldanbieter.

Was das Angebot ebenfalls interessant macht, ist die niedrige Mindestanlagesumme von nur 500 Euro. Somit können auch weniger betuchte Sparer die Festgeldkonten der Collector Bank nutzen. Ebenfalls positiv: Die Zinsgutschrift erfolgt jährlich, so dass der Anleger zumindest bei den Laufzeiten ab 24 Monaten den Zinseszinseffekt für sich ausnutzen kann.

Abgerundet wird das gute Angebot durch die schwedische Einlagensicherung auf hohem Niveau und den kompetenten Service des Vermittlers Raisin.

Wer diesen Vorteilen zuliebe auf einen Teil möglicher Gewinne verzichten kann, ist mit dem Collector Bank Festgeld gut beraten. Allen anderen empfehlen wir den Gang zu einem Anbieter mit besseren Zinskonditionen.

Weitere Festgelder vergleichen

Berechnen Sie jetzt aktuelle Zinsen anderer Festgeldkonten mit unserem Festgeldrechner.

Alternative zum kurzfristigen Festgeld: Tagesgeld

Sie möchten ihr Geld flexibel anlegen? Mit unseren Tagesgeldrechner berechnen schnell und bequem aktuelle Tagesgeldzinsen.