Vergleich

In unserem Tagesgeldvergleich können Sie tagesaktuell die Zinsen aller in unserer Datenbank befindlichen Banken vergleichen und finden darüber hinaus Informationen zu jedem Angebot wie etwa:

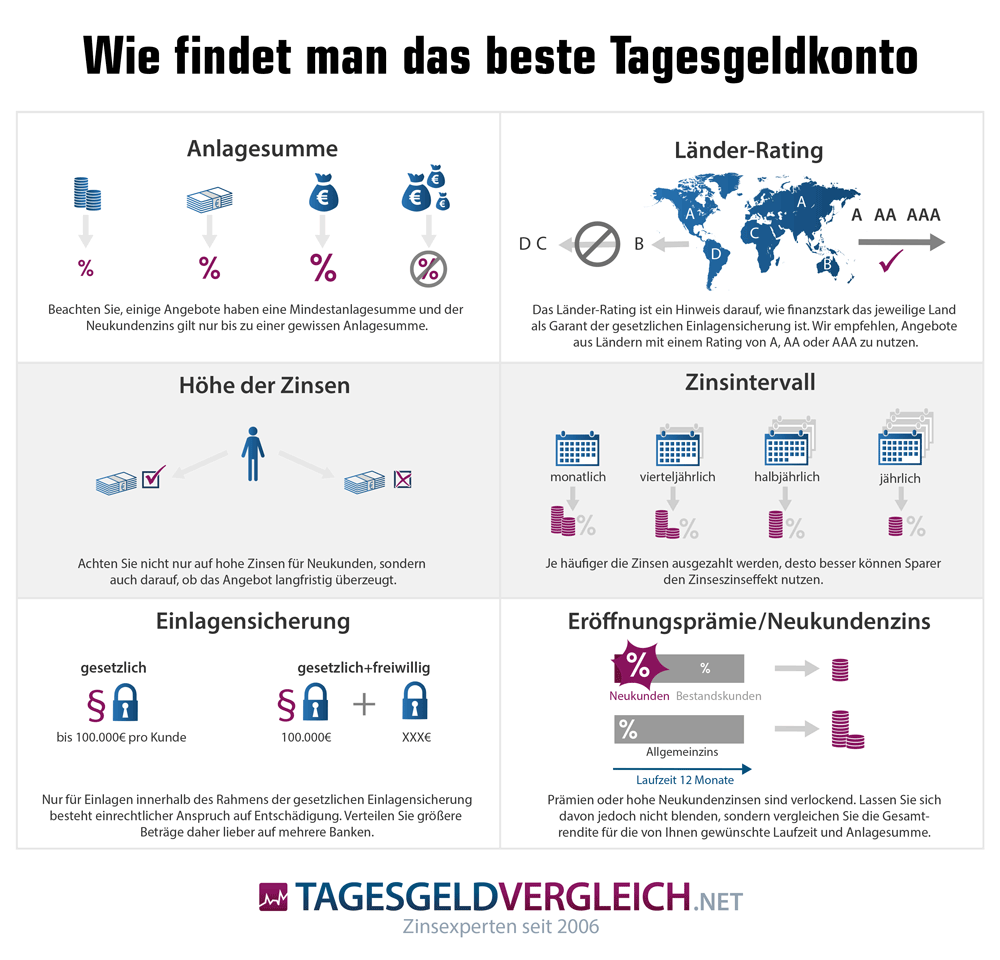

Höhe des Neukundenzinses

Maximaleinlage, bis zu der dieser Zinssatz gilt

Dauer der Zinsgarantie, wenn angeboten

Intervall der Zinsgutschrift

Höhe der Einlagensicherung

Um Angebote aus bestimmten Ländern oder Ländern mit Mindest-Rating (z.B. mind. AA), Angebote mit erweiterer Einlagensicherung, Gemeinschaftskonten und vieles weitere mehr zu filtern oder die Renditen für beliebige Anlagezeiträume zu berechnen, nutzen Sie einfach unseren Tagesgeldrechner :

Tagesgeldzinsen berechnen

Aktuelle Zinsen und Konditionen im Vergleich

89 Angebote, Durchschnittszinssatz: 1,93 % p.a.

Testsieger - die besten Tagesgeldkonten aus unserem Vergleich

Empfehlung der Redaktion

3,40 % Zinsen p.a. bis 1.000.000,00 €

Zinsgutschrift

vierteljährlich

Zinsgarantie

3 Monate

Land/ Rating

Frankreich / AA

Einlagensicherung (gesetzlich)

100.000 Euro

Konditionen Sicherheit Produktmerkmale Steuern Testergebnis

Zinsen p.a.

bis 1.000.000,00 Euro (für 3 Monate) : 3,40 % bis 1.000.000,00 Euro : 0,80 % unbegrenzt : 0,80 %

Anlagebetrag:

minimal: 0,00 Euro

maximal: unbegrenzt

Zinsgarantie

Zinsgarantie

3 Monate

Land und Sicherheit

Land: Frankreich

S&P-Rating: AA

Einlagensicherung (gesetzlich): 100.000 Euro

Sicherungssystem (gesetzlich): Fonds de Garantie des Dépôts Sicherungssystem (erweitert): Einlagensicherungsfonds des Bundesverbandes Deutscher Banken e.V.

Zielgruppe

Privatkunden: ja

Geschäftskunden: nein

Minderjährige: nein

Vereine: nein

Betreute Personen: nein

Gemeinschaftskonto: ja

Kontoeröffnung

Videoident: ja

Postident: ja

Ausweiskopie: nein

eiD: nein

Kontoverwaltung

Onlinebanking: ja

Telefonbanking: nein

APP: ja

HBCI/FinTS: ja

Post: nein

Angebotsdetails

Angebot eines Zinsmarktplatzes: nein

Steuern

Freistellungauftrag möglich: ja

Automatische Abführung der Abgeltungssteuer: ja

Erhebung und Einbehalt von Quellensteuer: nein

Jahressteuerbescheinigung automatisch erstellt: ja

Testergebnis

Zinsen und Konditionen 4.01

Einlagensicherung 4.30

Kontoeröffnung 4.70

Kontoführung 4.50

Service 4.75

Gesamtbewertung 4.22

Über unseren Test

Mehr zu unseren Bewertungen erfahren Sie in unserem Consorsbank Tagesgeld Einzeltest

Empfehlung der Redaktion

3,30 % Zinsen p.a. unbegrenzt

Zinsgutschrift

monatlich

Zinsgarantie

4 Monate

Land/ Rating

Deutschland / AAA

Einlagensicherung (gesetzlich)

100.000 Euro

Konditionen Sicherheit Produktmerkmale Steuern Testergebnis

Zinsen p.a.

unbegrenzt (für 4 Monate) : 3,30 % unbegrenzt : 0,30 %

Anlagebetrag:

minimal: 0,00 Euro

maximal: unbegrenzt

Zinsgarantie

Zinsgarantie

4 Monate

Bonus (von kein Zinsbroker)

Land und Sicherheit

Land: Deutschland

S&P-Rating: AAA

Einlagensicherung (gesetzlich): 100.000 Euro

Sicherungssystem (gesetzlich): Entschädigungseinrichtung deutscher Banken GmbH Sicherungssystem (erweitert): Einlagensicherungsfonds des Bundesverband Deutscher Banken e.V.

Zielgruppe

Privatkunden: ja

Geschäftskunden: nein

Minderjährige: nein

Vereine: nein

Betreute Personen: nein

Gemeinschaftskonto: nein

Kontoeröffnung

Videoident: ja

Postident: ja

Ausweiskopie: nein

eiD: nein

Kontoverwaltung

Onlinebanking: ja

Telefonbanking: ja

APP: ja

HBCI/FinTS: ja

Post: nein

Angebotsdetails

Angebot eines Zinsmarktplatzes: nein

Steuern

Freistellungauftrag möglich: ja

Automatische Abführung der Abgeltungssteuer: ja

Erhebung und Einbehalt von Quellensteuer: nein

Jahressteuerbescheinigung automatisch erstellt: ja

Testergebnis

Zinsen und Konditionen 3.80

Einlagensicherung 4.60

Kontoeröffnung 4.70

Kontoführung 4.50

Service 4.50

Gesamtbewertung 4.19

Über unseren Test

Mehr zu unseren Bewertungen erfahren Sie in unserem Santander Tagesgeld Einzeltest

Empfehlung der Redaktion

3,25 % Zinsen p.a. bis 100.000,00 €

Zinsgutschrift

jährlich

Zinsgarantie

3 Monate

Land/ Rating

Deutschland / AAA

Einlagensicherung (gesetzlich)

100.000 Euro

Konditionen Sicherheit Produktmerkmale Steuern Testergebnis

Zinsen p.a.

bis 100.000,00 Euro (für 3 Monate) : 3,25 % bis 500.000,00 Euro : 1,25 % bis 500.000,00 Euro (für 3 Monate) : 1,25 %

Anlagebetrag:

minimal: 0,00 Euro

maximal: 500.000,00 Euro

Zinsgarantie

Zinsgarantie

3 Monate

Bonus (von kein Zinsbroker)

Land und Sicherheit

Land: Deutschland

S&P-Rating: AAA

Einlagensicherung (gesetzlich): 100.000 Euro

Sicherungssystem (gesetzlich): Entschädigungseinrichtung deutscher Banken GmbH

Zielgruppe

Privatkunden: ja

Geschäftskunden: nein

Minderjährige: nein

Vereine: nein

Betreute Personen: nein

Gemeinschaftskonto: nein

Kontoeröffnung

Videoident: ja

Postident: ja

Ausweiskopie: nein

eiD: nein

Kontoverwaltung

Onlinebanking: ja

Telefonbanking: nein

APP: nein

HBCI/FinTS: nein

Post: nein

Angebotsdetails

Angebot eines Zinsmarktplatzes: nein

Steuern

Freistellungauftrag möglich: ja

Automatische Abführung der Abgeltungssteuer: ja

Erhebung und Einbehalt von Quellensteuer: nein

Jahressteuerbescheinigung automatisch erstellt: ja

Testergebnis

Zinsen und Konditionen 4.00

Einlagensicherung 3.80

Kontoeröffnung 4.40

Kontoführung 4.00

Service 4.00

Gesamtbewertung 3.96

Über unseren Test

Mehr zu unseren Bewertungen erfahren Sie in unserem Bank of Scotland Tagesgeld Einzeltest

Empfehlung der Redaktion

3,00 % Zinsen p.a. bis 250.000,00 €

Zinsgutschrift

jährlich

Zinsgarantie

4 Monate

Land/ Rating

Deutschland / AAA

Einlagensicherung (gesetzlich)

100.000 Euro

Konditionen Sicherheit Produktmerkmale Steuern Testergebnis

Zinsen p.a.

bis 250.000,00 Euro (für 4 Monate) : 3,00 % bis 1.000.000,00 Euro : 0,75 % bis 1.000.000,00 Euro (für 4 Monate) : 0,75 %

Anlagebetrag:

minimal: 0,00 Euro

maximal: 1.000.000,00 Euro

Zinsgarantie

Zinsgarantie

4 Monate

Land und Sicherheit

Land: Deutschland

S&P-Rating: AAA

Einlagensicherung (gesetzlich): 100.000 Euro

Sicherungssystem (gesetzlich): Entschädigungseinrichtung deutscher Banken GmbH Sicherungssystem (erweitert): Einlagensicherungsfonds des Bundesverband Deutscher Banken e.V.

Zielgruppe

Privatkunden: ja

Geschäftskunden: nein

Minderjährige: ja

Vereine: nein

Betreute Personen: nein

Gemeinschaftskonto: ja

Kontoeröffnung

Videoident: ja

Postident: ja

Ausweiskopie: nein

eiD: ja

Kontoverwaltung

Onlinebanking: ja

Telefonbanking: ja

APP: ja

HBCI/FinTS: ja

Post: nein

Angebotsdetails

Angebot eines Zinsmarktplatzes: nein

Steuern

Freistellungauftrag möglich: ja

Automatische Abführung der Abgeltungssteuer: ja

Erhebung und Einbehalt von Quellensteuer: nein

Jahressteuerbescheinigung automatisch erstellt: ja

Testergebnis

Zinsen und Konditionen 4.01

Einlagensicherung 4.60

Kontoeröffnung 4.70

Kontoführung 5.00

Service 5.00

Gesamtbewertung 4.37

Über unseren Test

Mehr zu unseren Bewertungen erfahren Sie in unserem ING Extra-Konto Einzeltest

Empfehlung der Redaktion

2,75 % Zinsen p.a. unbegrenzt

Zinsgutschrift

monatlich

Zinsgarantie

6 Monate

Land/ Rating

Deutschland / AAA

Einlagensicherung (gesetzlich)

100.000 Euro

Konditionen Sicherheit Produktmerkmale Steuern Testergebnis

Zinsen p.a.

unbegrenzt (für 6 Monate) : 2,75 % unbegrenzt : 1,00 %

Anlagebetrag:

minimal: 0,00 Euro

maximal: unbegrenzt

Zinsgarantie

Zinsgarantie

6 Monate

Land und Sicherheit

Land: Deutschland

S&P-Rating: AAA

Einlagensicherung (gesetzlich): 100.000 Euro

Sicherungssystem (gesetzlich): Entschädigungseinrichtung deutscher Banken Sicherungssystem (erweitert): Einlagensicherungsfonds des Bundesverbandes Deutscher Banken e.V.

Zielgruppe

Privatkunden: ja

Geschäftskunden: nein

Minderjährige: ja

Vereine: nein

Betreute Personen: nein

Gemeinschaftskonto: nein

Kontoeröffnung

Videoident: ja

Postident: ja

Ausweiskopie: nein

eiD: ja

Kontoverwaltung

Onlinebanking: ja

Telefonbanking: ja

APP: ja

HBCI/FinTS: nein

Post: nein

Angebotsdetails

Angebot eines Zinsmarktplatzes: nein

Steuern

Freistellungauftrag möglich: ja

Automatische Abführung der Abgeltungssteuer: ja

Erhebung und Einbehalt von Quellensteuer: nein

Jahressteuerbescheinigung automatisch erstellt: ja

Testergebnis

Zinsen und Konditionen 4.03

Einlagensicherung 4.60

Kontoeröffnung 4.40

Kontoführung 4.50

Service 4.75

Gesamtbewertung 4.30

Über unseren Test

Mehr zu unseren Bewertungen erfahren Sie in unserem Volkswagen Bank Tagesgeld Einzeltest

Weitere Tagesgeldkonten

3,25 % Zinsen p.a. bis 250.000,00 €

Zinsgutschrift

jährlich

Zinsgarantie

4 Monate

Land/ Rating

Estland / A

Einlagensicherung (gesetzlich)

100.000 Euro

Konditionen Sicherheit Produktmerkmale Steuern Testergebnis

Zinsen p.a.

bis 250.000,00 Euro (für 4 Monate) : 3,25 % bis 250.000,00 Euro : 2,05 %

Anlagebetrag:

minimal: 0,00 Euro

maximal: 250.000,00 Euro

Zinsgarantie

Zinsgarantie

4 Monate

Land und Sicherheit

Land: Estland

S&P-Rating: A

Einlagensicherung (gesetzlich): 100.000 Euro

Sicherungssystem (gesetzlich): Einlagensicherungssystem Estlands (Tagatisfond)

Zielgruppe

Privatkunden: ja

Geschäftskunden: nein

Minderjährige: nein

Vereine: nein

Betreute Personen: nein

Gemeinschaftskonto: nein

Kontoeröffnung

Videoident: ja

Postident: ja

Ausweiskopie: nein

eiD: nein

Kontoverwaltung

Onlinebanking: ja

Telefonbanking: nein

APP: nein

HBCI/FinTS: nein

Post: nein

Angebotsdetails

Angebot eines Zinsmarktplatzes: nein

Steuern

Freistellungauftrag möglich: nein

Automatische Abführung der Abgeltungssteuer: nein

Erhebung und Einbehalt von Quellensteuer: nein

Jahressteuerbescheinigung automatisch erstellt: nein

Testergebnis

Zinsen und Konditionen 4.73

Einlagensicherung 3.10

Kontoeröffnung 4.70

Kontoführung 2.00

Service 4.75

Gesamtbewertung 3.97

Über unseren Test

Mehr zu unseren Bewertungen erfahren Sie in unserem Bigbank Tagesgeld Einzeltest

3,20 % Zinsen p.a. bis 50.000,00 €

Zinsgutschrift

monatlich

Zinsgarantie

3 Monate

Land/ Rating

Deutschland / AAA

Einlagensicherung (gesetzlich)

100.000 Euro

Konditionen Sicherheit Produktmerkmale Steuern Testergebnis

Zinsen p.a.

bis 50.000,00 Euro (für 3 Monate) : 3,20 % bis 50.000,00 Euro (für 3 Monate) : 3,20 %

Anlagebetrag:

minimal: 1,00 Euro

maximal: 50.000,00 Euro

Zinsgarantie

Zinsgarantie

3 Monate

Bonus (von kein Zinsbroker)

Land und Sicherheit

Land: Deutschland

S&P-Rating: AAA

Einlagensicherung (gesetzlich): 100.000 Euro

Sicherungssystem (gesetzlich): Entschädigungseinrichtung deutscher Banken Sicherungssystem (erweitert): Einlagensicherungsfonds des Bundesverbandes deutscher Banken

Zielgruppe

Privatkunden: ja

Geschäftskunden: nein

Minderjährige: nein

Vereine: nein

Betreute Personen: nein

Gemeinschaftskonto: nein

Kontoeröffnung

Videoident: ja

Postident: ja

Ausweiskopie: nein

eiD: nein

Kontoverwaltung

Onlinebanking: ja

Telefonbanking: nein

APP: ja

HBCI/FinTS: nein

Post: nein

Angebotsdetails

Angebot eines Zinsmarktplatzes: ja, kein Zinsbroker

Steuern

Freistellungauftrag möglich: ja

Automatische Abführung der Abgeltungssteuer: ja

Erhebung und Einbehalt von Quellensteuer: nein

Jahressteuerbescheinigung automatisch erstellt: ja

Testergebnis

Zinsen und Konditionen 4.46

Einlagensicherung 4.60

Kontoeröffnung 4.70

Kontoführung 4.00

Service 4.50

Gesamtbewertung 4.47

Über unseren Test

Mehr zu unseren Bewertungen erfahren Sie in unserem Raisin StartZins Tagesgeld Einzeltest

3,20 % Zinsen p.a. bis 150.000,00 €

Zinsgutschrift

monatlich

Zinsgarantie

3 Monate

Land/ Rating

Frankreich / AA

Einlagensicherung (gesetzlich)

100.000 Euro

Konditionen Sicherheit Produktmerkmale Steuern Testergebnis

Zinsen p.a.

bis 150.000,00 Euro (für 3 Monate) : 3,20 % bis 10.000.000,00 Euro : 1,95 % bis 10.000.000,00 Euro (für 3 Monate) : 1,95 %

Anlagebetrag:

minimal: 10,00 Euro

maximal: 10.000.000,00 Euro

Zinsgarantie

Zinsgarantie

3 Monate

Bonus (von kein Zinsbroker)

Land und Sicherheit

Land: Frankreich

S&P-Rating: AA

Einlagensicherung (gesetzlich): 100.000 Euro

Sicherungssystem (gesetzlich): Fonds de Garantie des Dépôts et de Résolution (FGDR) Sicherungssystem (erweitert): keine

Zielgruppe

Privatkunden: ja

Geschäftskunden: nein

Minderjährige: nein

Vereine: nein

Betreute Personen: nein

Gemeinschaftskonto: nein

Kontoeröffnung

Videoident: nein

Postident: nein

Ausweiskopie: ja

eiD: nein

Kontoverwaltung

Onlinebanking: ja

Telefonbanking: nein

APP: nein

HBCI/FinTS: nein

Post: nein

Angebotsdetails

Angebot eines Zinsmarktplatzes: nein

Steuern

Freistellungauftrag möglich: nein

Automatische Abführung der Abgeltungssteuer: nein

Erhebung und Einbehalt von Quellensteuer: nein

Jahressteuerbescheinigung automatisch erstellt: ja

Testergebnis

Zinsen und Konditionen 4.51

Einlagensicherung 3.30

Kontoeröffnung 3.50

Kontoführung 3.20

Service 3.50

Gesamtbewertung 3.92

Über unseren Test

Mehr zu unseren Bewertungen erfahren Sie in unserem Distingo Bank Tagesgeld Einzeltest

3,10 % Zinsen p.a. bis 1.000.000,00 €

Zinsgutschrift

monatlich

Zinsgarantie

3 Monate

Land/ Rating

Luxemburg / AAA

Einlagensicherung (gesetzlich)

100.000 Euro

Konditionen Sicherheit Produktmerkmale Steuern Testergebnis

Zinsen p.a.

bis 1.000.000,00 Euro (für 3 Monate) : 3,10 % bis 1.000.000,00 Euro : 1,50 %

Anlagebetrag:

minimal: 5.000,00 Euro

maximal: 1.000.000,00 Euro

Zinsgarantie

Zinsgarantie

3 Monate

Bonus (von kein Zinsbroker)

Land und Sicherheit

Land: Luxemburg

S&P-Rating: AAA

Einlagensicherung (gesetzlich): 100.000 Euro

Sicherungssystem (gesetzlich): Fonds de garantie des dépôts Luxembourg (FGDL)

Zielgruppe

Privatkunden: ja

Geschäftskunden: nein

Minderjährige: nein

Vereine: nein

Betreute Personen: nein

Gemeinschaftskonto: nein

Kontoeröffnung

Videoident: nein

Postident: nein

Ausweiskopie: ja

eiD: nein

Kontoverwaltung

Onlinebanking: ja

Telefonbanking: ja

APP: nein

HBCI/FinTS: nein

Post: nein

Angebotsdetails

Angebot eines Zinsmarktplatzes: nein

Steuern

Freistellungauftrag möglich: nein

Automatische Abführung der Abgeltungssteuer: nein

Erhebung und Einbehalt von Quellensteuer: nein

Jahressteuerbescheinigung automatisch erstellt: ja

Testergebnis

Zinsen und Konditionen 4.21

Einlagensicherung 3.60

Kontoeröffnung 3.20

Kontoführung 3.60

Service 3.50

Gesamtbewertung 3.88

Über unseren Test

Mehr zu unseren Bewertungen erfahren Sie in unserem Advanzia Bank Tagesgeld Einzeltest

3,00 % Zinsen p.a. bis 500.000,00 €

Zinsgutschrift

vierteljährlich

Zinsgarantie

4 Monate

Land/ Rating

Deutschland / AAA

Einlagensicherung (gesetzlich)

100.000 Euro

Konditionen Sicherheit Produktmerkmale Steuern Testergebnis

Zinsen p.a.

bis 500.000,00 Euro (für 4 Monate) : 3,00 % bis 2.500.000,00 Euro : 1,25 % bis 2.500.000,00 Euro (für 4 Monate) : 1,25 %

Anlagebetrag:

minimal: 1,00 Euro

maximal: 2.500.000,00 Euro

Zinsgarantie

Zinsgarantie

4 Monate

Bonus (von kein Zinsbroker)

Land und Sicherheit

Land: Deutschland

S&P-Rating: AAA

Einlagensicherung (gesetzlich): 100.000 Euro

Sicherungssystem (gesetzlich): Entschädigungseinrichtung deutscher Banken Sicherungssystem (erweitert): Einlagensicherungsfonds des Bundesverbandes Deutscher Banken e.V.

Zielgruppe

Privatkunden: ja

Geschäftskunden: nein

Minderjährige: ja

Vereine: nein

Betreute Personen: nein

Gemeinschaftskonto: ja

Kontoeröffnung

Videoident: ja

Postident: nein

Ausweiskopie: nein

eiD: ja

Kontoverwaltung

Onlinebanking: ja

Telefonbanking: nein

APP: ja

HBCI/FinTS: nein

Post: nein

Angebotsdetails

Angebot eines Zinsmarktplatzes: nein

Steuern

Freistellungauftrag möglich: ja

Automatische Abführung der Abgeltungssteuer: ja

Erhebung und Einbehalt von Quellensteuer: nein

Jahressteuerbescheinigung automatisch erstellt: ja

Testergebnis

Zinsen und Konditionen 4.24

Einlagensicherung 4.60

Kontoeröffnung 4.70

Kontoführung 4.60

Service 4.00

Gesamtbewertung 4.39

Über unseren Test

Mehr zu unseren Bewertungen erfahren Sie in unserem Hamburg Direct Bank Tagesgeld Einzeltest

3,00 % Zinsen p.a. bis 50.000,00 €

Zinsgutschrift

vierteljährlich

Zinsgarantie

3 Monate

Land/ Rating

Deutschland / AAA

Einlagensicherung (gesetzlich)

100.000 Euro

Konditionen Sicherheit Produktmerkmale Steuern Testergebnis

Zinsen p.a.

bis 50.000,00 Euro (für 3 Monate) : 3,00 % bis 50.000,00 Euro : 1,50 % bis 100.000,00 Euro : 0,60 % unbegrenzt : 0,30 %

Anlagebetrag:

minimal: 0,00 Euro

maximal: unbegrenzt

Zinsgarantie

Zinsgarantie

3 Monate

Bonus (von kein Zinsbroker)

Land und Sicherheit

Land: Deutschland

S&P-Rating: AAA

Einlagensicherung (gesetzlich): 100.000 Euro

Sicherungssystem (gesetzlich): Entschädigungseinrichtung deutscher Banken GmbH

Zielgruppe

Privatkunden: ja

Geschäftskunden: nein

Minderjährige: nein

Vereine: nein

Betreute Personen: nein

Gemeinschaftskonto: ja

Kontoeröffnung

Videoident: ja

Postident: ja

Ausweiskopie: nein

eiD: nein

Kontoverwaltung

Onlinebanking: ja

Telefonbanking: nein

APP: nein

HBCI/FinTS: ja

Post: nein

Angebotsdetails

Angebot eines Zinsmarktplatzes: nein

Steuern

Freistellungauftrag möglich: ja

Automatische Abführung der Abgeltungssteuer: ja

Erhebung und Einbehalt von Quellensteuer: nein

Jahressteuerbescheinigung automatisch erstellt: ja

Testergebnis

Zinsen und Konditionen 4.13

Einlagensicherung 3.80

Kontoeröffnung 4.70

Kontoführung 4.00

Service 4.25

Gesamtbewertung 4.05

Über unseren Test

Mehr zu unseren Bewertungen erfahren Sie in unserem UmweltBank UmweltFlexkonto Einzeltest

3,00 % Zinsen p.a. bis 100.000,00 €

Zinsgutschrift

monatlich

Zinsgarantie

3 Monate

Land/ Rating

Frankreich / AA

Einlagensicherung (gesetzlich)

100.000 Euro

Konditionen Sicherheit Produktmerkmale Steuern Testergebnis

Zinsen p.a.

bis 100.000,00 Euro (für 3 Monate) : 3,00 % bis 100.000,00 Euro : 1,35 % bis 1.000.000,00 Euro : 1,35 %

Anlagebetrag:

minimal: 1.000,00 Euro

maximal: 1.000.000,00 Euro

Zinsgarantie

Zinsgarantie

3 Monate

Bonus (von kein Zinsbroker)

Land und Sicherheit

Land: Frankreich

S&P-Rating: AA

Einlagensicherung (gesetzlich): 100.000 Euro

Sicherungssystem (gesetzlich): Fonds de Garantie des Dépôts et de Résolution

Zielgruppe

Privatkunden: ja

Geschäftskunden: nein

Minderjährige: nein

Vereine: nein

Betreute Personen: nein

Gemeinschaftskonto: ja

Kontoeröffnung

Videoident: ja

Postident: ja

Ausweiskopie: nein

eiD: nein

Kontoverwaltung

Onlinebanking: ja

Telefonbanking: nein

APP: ja

HBCI/FinTS: nein

Post: nein

Angebotsdetails

Angebot eines Zinsmarktplatzes: nein

Steuern

Freistellungauftrag möglich: ja

Automatische Abführung der Abgeltungssteuer: ja

Erhebung und Einbehalt von Quellensteuer: nein

Jahressteuerbescheinigung automatisch erstellt: ja

Testergebnis

Zinsen und Konditionen 4.10

Einlagensicherung 3.40

Kontoeröffnung 4.40

Kontoführung 4.50

Service 4.00

Gesamtbewertung 3.94

Über unseren Test

Mehr zu unseren Bewertungen erfahren Sie in unserem Stellantis Direktbank Tagesgeld Einzeltest

3,00 % Zinsen p.a. bis 100.000,00 €

Zinsgutschrift

monatlich

Zinsgarantie

4 Monate

Land/ Rating

Schweden / AAA

Einlagensicherung (gesetzlich)

100.000 Euro

Konditionen Sicherheit Produktmerkmale Steuern Testergebnis

Zinsen p.a.

bis 100.000,00 Euro (für 4 Monate) : 3,00 % bis 100.000,00 Euro : 1,45 %

Anlagebetrag:

minimal: 1,00 Euro

maximal: 100.000,00 Euro

Zinsgarantie

Zinsgarantie

4 Monate

Land und Sicherheit

Land: Schweden

S&P-Rating: AAA

Einlagensicherung (gesetzlich): 100.000 Euro

Sicherungssystem (gesetzlich): Schwedische Entschädigungseinrichtung (Riksgälden)

Zielgruppe

Privatkunden: ja

Geschäftskunden: nein

Minderjährige: nein

Vereine: nein

Betreute Personen: nein

Gemeinschaftskonto: nein

Kontoeröffnung

Videoident: ja

Postident: nein

Ausweiskopie: ja

eiD: ja

Kontoverwaltung

Onlinebanking: ja

Telefonbanking: nein

APP: nein

HBCI/FinTS: nein

Post: nein

Angebotsdetails

Angebot eines Zinsmarktplatzes: nein

Steuern

Freistellungauftrag möglich: nein

Automatische Abführung der Abgeltungssteuer: nein

Erhebung und Einbehalt von Quellensteuer: nein

Jahressteuerbescheinigung automatisch erstellt: ja

Testergebnis

Zinsen und Konditionen 4.30

Einlagensicherung 3.60

Kontoeröffnung 4.40

Kontoführung 2.80

Service 4.25

Gesamtbewertung 3.94

Über unseren Test

Mehr zu unseren Bewertungen erfahren Sie in unserem TF Bank AB Tagesgeld Einzeltest

3,00 % Zinsen p.a. bis 250.000,00 €

Zinsgutschrift

monatlich

Zinsgarantie

4 Monate

Land/ Rating

Spanien / A

Einlagensicherung (gesetzlich)

100.000 Euro

Konditionen Sicherheit Produktmerkmale Steuern Testergebnis

Zinsen p.a.

bis 250.000,00 Euro (für 4 Monate) : 3,00 % bis 1.000.000,00 Euro : 1,90 % bis 1.000.000,00 Euro : 1,90 %

Anlagebetrag:

minimal: 1,00 Euro

maximal: unbegrenzt

Zinsgarantie

Zinsgarantie

4 Monate

Land und Sicherheit

Land: Spanien

S&P-Rating: A

Einlagensicherung (gesetzlich): 100.000 Euro

Sicherungssystem (gesetzlich): Spanischer Einlagensicherungsfonds

Zielgruppe

Privatkunden: ja

Geschäftskunden: nein

Minderjährige: nein

Vereine: nein

Betreute Personen: nein

Gemeinschaftskonto: ja

Kontoeröffnung

Videoident: ja

Postident: ja

Ausweiskopie: nein

eiD: nein

Kontoverwaltung

Onlinebanking: ja

Telefonbanking: nein

APP: nein

HBCI/FinTS: nein

Post: nein

Angebotsdetails

Angebot eines Zinsmarktplatzes: nein

Steuern

Freistellungauftrag möglich: nein

Automatische Abführung der Abgeltungssteuer: nein

Erhebung und Einbehalt von Quellensteuer: nein

Jahressteuerbescheinigung automatisch erstellt: ja

Testergebnis

Zinsen und Konditionen 4.61

Einlagensicherung 3.20

Kontoeröffnung 4.70

Kontoführung 4.00

Service 4.50

Gesamtbewertung 4.13

Über unseren Test

Mehr zu unseren Bewertungen erfahren Sie in unserem Suresse Direkt Bank Tagesgeld Einzeltest

2,90 % Zinsen p.a. bis 1.000.000,00 €

Zinsgutschrift

monatlich

Zinsgarantie

3 Monate

Land/ Rating

Frankreich / AA

Einlagensicherung (gesetzlich)

100.000 Euro

Konditionen Sicherheit Produktmerkmale Steuern Testergebnis

Zinsen p.a.

bis 1.000.000,00 Euro (für 3 Monate) : 2,90 % bis 1.000.000,00 Euro : 1,35 %

Anlagebetrag:

minimal: 0,00 Euro

maximal: 1.000.000,00 Euro

Zinsgarantie

Zinsgarantie

3 Monate

Bonus (von kein Zinsbroker)

Land und Sicherheit

Land: Frankreich

S&P-Rating: AA

Einlagensicherung (gesetzlich): 100.000 Euro

Sicherungssystem (gesetzlich): Fonds de Garantie des Dépôts et de Résolution (FGDR)

Zielgruppe

Privatkunden: ja

Geschäftskunden: nein

Minderjährige: ja

Vereine: nein

Betreute Personen: nein

Gemeinschaftskonto: nein

Kontoeröffnung

Videoident: nein

Postident: ja

Ausweiskopie: nein

eiD: nein

Kontoverwaltung

Onlinebanking: ja

Telefonbanking: nein

APP: nein

HBCI/FinTS: ja

Post: nein

Angebotsdetails

Angebot eines Zinsmarktplatzes: nein

Steuern

Freistellungauftrag möglich: ja

Automatische Abführung der Abgeltungssteuer: ja

Erhebung und Einbehalt von Quellensteuer: nein

Jahressteuerbescheinigung automatisch erstellt: ja

Testergebnis

Zinsen und Konditionen 4.04

Einlagensicherung 3.40

Kontoeröffnung 3.40

Kontoführung 4.50

Service 4.25

Gesamtbewertung 3.87

Über unseren Test

Mehr zu unseren Bewertungen erfahren Sie in unserem Opel Direktbank Tagesgeld Einzeltest

2,85 % Zinsen p.a. bis 250.000,00 €

Zinsgutschrift

monatlich

Zinsgarantie

3 Monate

Land/ Rating

Frankreich / AA

Einlagensicherung (gesetzlich)

100.000 Euro

Konditionen Sicherheit Produktmerkmale Steuern Testergebnis

Zinsen p.a.

bis 250.000,00 Euro (für 3 Monate) : 2,85 % bis 250.000,00 Euro : 1,80 % unbegrenzt : 1,00 % unbegrenzt (für 3 Monate) : 1,00 %

Anlagebetrag:

minimal: 1,00 Euro

maximal: unbegrenzt

Zinsgarantie

Zinsgarantie

3 Monate

Land und Sicherheit

Land: Frankreich

S&P-Rating: AA

Einlagensicherung (gesetzlich): 100.000 Euro

Sicherungssystem (gesetzlich): Fonds de Garantie des Dépôts

Zielgruppe

Privatkunden: ja

Geschäftskunden: nein

Minderjährige: ja

Vereine: nein

Betreute Personen: nein

Gemeinschaftskonto: ja

Kontoeröffnung

Videoident: ja

Postident: ja

Ausweiskopie: nein

eiD: ja

Kontoverwaltung

Onlinebanking: ja

Telefonbanking: nein

APP: ja

HBCI/FinTS: ja

Post: nein

Angebotsdetails

Angebot eines Zinsmarktplatzes: nein

Steuern

Freistellungauftrag möglich: ja

Automatische Abführung der Abgeltungssteuer: ja

Erhebung und Einbehalt von Quellensteuer: nein

Jahressteuerbescheinigung automatisch erstellt: ja

Testergebnis

Zinsen und Konditionen 4.39

Einlagensicherung 3.40

Kontoeröffnung 4.70

Kontoführung 5.00

Service 4.25

Gesamtbewertung 4.16

Über unseren Test

Mehr zu unseren Bewertungen erfahren Sie in unserem Renault Bank direkt Tagesgeld Einzeltest

2,75 % Zinsen p.a. bis 1.000.000,00 €

Zinsgutschrift

monatlich

Zinsgarantie

3 Monate

Land/ Rating

Deutschland / AAA

Einlagensicherung (gesetzlich)

100.000 Euro

Konditionen Sicherheit Produktmerkmale Steuern Testergebnis

Zinsen p.a.

bis 1.000.000,00 Euro (für 3 Monate) : 2,75 % bis 1.000.000,00 Euro : 1,65 %

Anlagebetrag:

minimal: 1,00 Euro

maximal: 1.000.000,00 Euro

Zinsgarantie

Zinsgarantie

3 Monate

Land und Sicherheit

Land: Deutschland

S&P-Rating: AAA

Einlagensicherung (gesetzlich): 100.000 Euro

Sicherungssystem (gesetzlich): Entschädigungseinrichtung Deutscher Banken Sicherungssystem (erweitert): Einlagensicherungsfonds des Bundesverbandes Deutscher Banken e.V.

Zielgruppe

Privatkunden: ja

Geschäftskunden: nein

Minderjährige: ja

Vereine: nein

Betreute Personen: nein

Gemeinschaftskonto: ja

Kontoeröffnung

Videoident: ja

Postident: ja

Ausweiskopie: nein

eiD: nein

Kontoverwaltung

Onlinebanking: ja

Telefonbanking: ja

APP: ja

HBCI/FinTS: nein

Post: nein

Angebotsdetails

Angebot eines Zinsmarktplatzes: nein

Steuern

Freistellungauftrag möglich: ja

Automatische Abführung der Abgeltungssteuer: ja

Erhebung und Einbehalt von Quellensteuer: nein

Jahressteuerbescheinigung automatisch erstellt: ja

Testergebnis

Zinsen und Konditionen 4.08

Einlagensicherung 4.50

Kontoeröffnung 4.40

Kontoführung 4.60

Service 4.50

Gesamtbewertung 4.29

Über unseren Test

Mehr zu unseren Bewertungen erfahren Sie in unserem Ford Money Tagesgeld Einzeltest

2,75 % Zinsen p.a. bis 100.000,00 €

Zinsgutschrift

vierteljährlich

Zinsgarantie

6 Monate

Land/ Rating

Deutschland / AAA

Einlagensicherung (gesetzlich)

100.000 Euro

Konditionen Sicherheit Produktmerkmale Steuern Testergebnis

Zinsen p.a.

bis 100.000,00 Euro (für 6 Monate) : 2,75 % bis 1.000.000,00 Euro (für 6 Monate) : 1,50 % unbegrenzt : 0,75 %

Anlagebetrag:

minimal: 0,00 Euro

maximal: unbegrenzt

Zinsgarantie

Zinsgarantie

6 Monate

Bonus (von kein Zinsbroker)

Land und Sicherheit

Land: Deutschland

S&P-Rating: AAA

Einlagensicherung (gesetzlich): 100.000 Euro

Sicherungssystem (gesetzlich): Entschädigungseinrichtung deutscher Banken Sicherungssystem (erweitert): Einlagensicherungsfonds des Bundesverbandes deutscher Banken

Zielgruppe

Privatkunden: ja

Geschäftskunden: nein

Minderjährige: nein

Vereine: nein

Betreute Personen: nein

Gemeinschaftskonto: ja

Kontoeröffnung

Videoident: ja

Postident: ja

Ausweiskopie: nein

eiD: ja

Kontoverwaltung

Onlinebanking: ja

Telefonbanking: nein

APP: ja

HBCI/FinTS: ja

Post: nein

Angebotsdetails

Angebot eines Zinsmarktplatzes: nein

Steuern

Freistellungauftrag möglich: ja

Automatische Abführung der Abgeltungssteuer: ja

Erhebung und Einbehalt von Quellensteuer: nein

Jahressteuerbescheinigung automatisch erstellt: ja

Testergebnis

Zinsen und Konditionen 3.82

Einlagensicherung 4.80

Kontoeröffnung 4.40

Kontoführung 5.00

Service 4.00

Gesamtbewertung 4.27

Über unseren Test

Mehr zu unseren Bewertungen erfahren Sie in unserem comdirect Tagesgeld PLUS Einzeltest

2,70 % Zinsen p.a. bis 300.000,00 €

Zinsgutschrift

monatlich

Zinsgarantie

-

Land/ Rating

Malta / A

Einlagensicherung (gesetzlich)

100.000 Euro

Konditionen Sicherheit Produktmerkmale Steuern Testergebnis

Zinsen p.a.

bis 300.000,00 Euro : 2,70 %

Anlagebetrag:

minimal: 0,00 Euro

maximal: 300.000,00 Euro

Zinsgarantie

Zinsgarantie

-

Land und Sicherheit

Land: Malta

S&P-Rating: A

Einlagensicherung (gesetzlich): 100.000 Euro

Sicherungssystem (gesetzlich): Entschädigungseinrichtung Maltas (Depositor Compensation Scheme)

Zielgruppe

Privatkunden: ja

Geschäftskunden: nein

Minderjährige: nein

Vereine: nein

Betreute Personen: nein

Gemeinschaftskonto: nein

Kontoeröffnung

Videoident: ja

Postident: nein

Ausweiskopie: nein

eiD: nein

Kontoverwaltung

Onlinebanking: ja

Telefonbanking: nein

APP: ja

HBCI/FinTS: nein

Post: nein

Angebotsdetails

Angebot eines Zinsmarktplatzes: nein

Steuern

Freistellungauftrag möglich: ja

Automatische Abführung der Abgeltungssteuer: nein

Erhebung und Einbehalt von Quellensteuer: nein

Jahressteuerbescheinigung automatisch erstellt: ja

Testergebnis

Zinsen und Konditionen 4.15

Einlagensicherung 3.00

Kontoeröffnung 4.10

Kontoführung 3.60

Service 2.75

Gesamtbewertung 3.68

Über unseren Test

Mehr zu unseren Bewertungen erfahren Sie in unserem Ferratum Tagesgeld Einzeltest

2,55 % Zinsen p.a. bis 250.000,00 €

Zinsgutschrift

jährlich

Zinsgarantie

6 Monate

Land/ Rating

Deutschland / AAA

Einlagensicherung (gesetzlich)

100.000 Euro

Konditionen Sicherheit Produktmerkmale Steuern Testergebnis

Zinsen p.a.

bis 250.000,00 Euro (für 6 Monate) : 2,55 % bis 250.000,00 Euro : 0,60 % unbegrenzt : 0,60 %

Anlagebetrag:

minimal: 0,00 Euro

maximal: unbegrenzt

Zinsgarantie

Zinsgarantie

6 Monate

Land und Sicherheit

Land: Deutschland

S&P-Rating: AAA

Einlagensicherung (gesetzlich): 100.000 Euro

Sicherungssystem (gesetzlich): Haftungsverbund der Sparkassen-Finanzgruppe Sicherungssystem (erweitert): Haftungsverbund der Sparkassen-Finanzgruppe

Zielgruppe

Privatkunden: ja

Geschäftskunden: nein

Minderjährige: ja

Vereine: nein

Betreute Personen: nein

Gemeinschaftskonto: ja

Kontoeröffnung

Videoident: ja

Postident: ja

Ausweiskopie: nein

eiD: ja

Kontoverwaltung

Onlinebanking: ja

Telefonbanking: ja

APP: ja

HBCI/FinTS: ja

Post: nein

Angebotsdetails

Angebot eines Zinsmarktplatzes: nein

Steuern

Freistellungauftrag möglich: ja

Automatische Abführung der Abgeltungssteuer: ja

Erhebung und Einbehalt von Quellensteuer: nein

Jahressteuerbescheinigung automatisch erstellt: ja

Testergebnis

Zinsen und Konditionen 3.55

Einlagensicherung 4.80

Kontoeröffnung 5.00

Kontoführung 5.00

Service 4.75

Gesamtbewertung 4.20

Über unseren Test

Mehr zu unseren Bewertungen erfahren Sie in unserem 1822direkt Tagesgeld Einzeltest

2,50 % Zinsen p.a. bis 500.000,00 €

Zinsgutschrift

monatlich

Zinsgarantie

3 Monate

Land/ Rating

Deutschland / AAA

Einlagensicherung (gesetzlich)

100.000 Euro zu 100 Prozent

Konditionen Sicherheit Produktmerkmale Steuern Testergebnis

Zinsen p.a.

bis 500.000,00 Euro (für 3 Monate) : 2,50 % bis 500.000,00 Euro : 1,50 %

Anlagebetrag:

minimal: 0,00 Euro

maximal: unbegrenzt

Zinsgarantie

Zinsgarantie

3 Monate

Bonus (von kein Zinsbroker)

Land und Sicherheit

Land: Deutschland

S&P-Rating: AAA

Einlagensicherung (gesetzlich): 100.000 Euro zu 100 Prozent

Sicherungssystem (gesetzlich): Entschädigungseinrichtung deutscher Banken Sicherungssystem (erweitert): Einlagensicherungsfonds des Bundesverbandes Deutscher Banken e.V.

Zielgruppe

Privatkunden: ja

Geschäftskunden: nein

Minderjährige: nein

Vereine: nein

Betreute Personen: nein

Gemeinschaftskonto: nein

Kontoeröffnung

Videoident: nein

Postident: ja

Ausweiskopie: nein

eiD: nein

Kontoverwaltung

Onlinebanking: ja

Telefonbanking: nein

APP: ja

HBCI/FinTS: ja

Post: nein

Angebotsdetails

Angebot eines Zinsmarktplatzes: nein

Steuern

Freistellungauftrag möglich: ja

Automatische Abführung der Abgeltungssteuer: ja

Erhebung und Einbehalt von Quellensteuer: nein

Jahressteuerbescheinigung automatisch erstellt: ja

Testergebnis

Zinsen und Konditionen 3.76

Einlagensicherung 4.50

Kontoeröffnung 4.70

Kontoführung 4.00

Service 4.00

Gesamtbewertung 4.07

Über unseren Test

Mehr zu unseren Bewertungen erfahren Sie in unserem grenke Bank Tagesgeld Einzeltest

2,30 % Zinsen p.a. bis 1.000.000,00 €

Zinsgutschrift

jährlich

Zinsgarantie

6 Monate

Land/ Rating

Deutschland / AAA

Einlagensicherung (gesetzlich)

100.000 Euro

Konditionen Sicherheit Produktmerkmale Steuern Testergebnis

Zinsen p.a.

bis 1.000.000,00 Euro (für 6 Monate) : 2,30 % bis 1.000.000,00 Euro : 1,75 %

Anlagebetrag:

minimal: 0,00 Euro

maximal: unbegrenzt

Zinsgarantie

Zinsgarantie

6 Monate

Bonus (von kein Zinsbroker)

Land und Sicherheit

Land: Deutschland

S&P-Rating: AAA

Einlagensicherung (gesetzlich): 100.000 Euro

Sicherungssystem (gesetzlich): Entschädigungseinrichtung deutscher Banken GmbH Sicherungssystem (erweitert): Einlagensicherungsfonds des Bundesverbandes Deutscher Banken e.V.

Zielgruppe

Privatkunden: ja

Geschäftskunden: nein

Minderjährige: ja

Vereine: nein

Betreute Personen: nein

Gemeinschaftskonto: ja

Kontoeröffnung

Videoident: ja

Postident: ja

Ausweiskopie: nein

eiD: nein

Kontoverwaltung

Onlinebanking: ja

Telefonbanking: ja

APP: nein

HBCI/FinTS: nein

Post: nein

Angebotsdetails

Angebot eines Zinsmarktplatzes: nein

Steuern

Freistellungauftrag möglich: ja

Automatische Abführung der Abgeltungssteuer: ja

Erhebung und Einbehalt von Quellensteuer: nein

Jahressteuerbescheinigung automatisch erstellt: ja

Testergebnis

Zinsen und Konditionen 3.94

Einlagensicherung 4.40

Kontoeröffnung 4.40

Kontoführung 4.60

Service 4.00

Gesamtbewertung 4.17

Über unseren Test

Mehr zu unseren Bewertungen erfahren Sie in unserem Akbank AG AK-Online Tagesgeld Einzeltest

2,26 % Zinsen p.a. unbegrenzt

Zinsgutschrift

vierteljährlich

Zinsgarantie

4 Monate

Land/ Rating

Deutschland / AAA

Einlagensicherung (gesetzlich)

100.000 Euro

Konditionen Sicherheit Produktmerkmale Steuern Testergebnis

Zinsen p.a.

unbegrenzt (für 4 Monate) : 2,26 % unbegrenzt : 0,75 %

Anlagebetrag:

minimal: 0,00 Euro

maximal: unbegrenzt

Zinsgarantie

Zinsgarantie

4 Monate

Bonus (von kein Zinsbroker)

Land und Sicherheit

Land: Deutschland

S&P-Rating: AAA

Einlagensicherung (gesetzlich): 100.000 Euro

Sicherungssystem (gesetzlich): Bundesverband der Deutschen Volksbanken und Raiffeisenbanken e.V. Sicherungssystem (erweitert): Bundesverband der Deutschen Volksbanken und Raiffeisenbanken e.V.

Zielgruppe

Privatkunden: ja

Geschäftskunden: nein

Minderjährige: ja

Vereine: nein

Betreute Personen: nein

Gemeinschaftskonto: ja

Kontoeröffnung

Videoident: ja

Postident: ja

Ausweiskopie: nein

eiD: nein

Kontoverwaltung

Onlinebanking: ja

Telefonbanking: nein

APP: ja

HBCI/FinTS: nein

Post: nein

Angebotsdetails

Angebot eines Zinsmarktplatzes: nein

Steuern

Freistellungauftrag möglich: ja

Automatische Abführung der Abgeltungssteuer: ja

Erhebung und Einbehalt von Quellensteuer: nein

Jahressteuerbescheinigung automatisch erstellt: ja

Testergebnis

Zinsen und Konditionen 3.36

Einlagensicherung 4.60

Kontoeröffnung 4.70

Kontoführung 5.00

Service 4.25

Gesamtbewertung 4.01

Über unseren Test

Mehr zu unseren Bewertungen erfahren Sie in unserem BBBank Tagesgeld Einzeltest

2,25 % Zinsen p.a. bis 100.000,00 €

Zinsgutschrift

vierteljährlich

Zinsgarantie

3 Monate

Land/ Rating

Deutschland / AAA

Einlagensicherung (gesetzlich)

100.000 Euro

Konditionen Sicherheit Produktmerkmale Steuern Testergebnis

Zinsen p.a.

bis 100.000,00 Euro (für 3 Monate) : 2,25 % bis 100.000,00 Euro : 1,60 %

Anlagebetrag:

minimal: 0,00 Euro

maximal: 100.000,00 Euro

Zinsgarantie

Zinsgarantie

3 Monate

Bonus (von kein Zinsbroker)

Land und Sicherheit

Land: Deutschland

S&P-Rating: AAA

Einlagensicherung (gesetzlich): 100.000 Euro

Sicherungssystem (gesetzlich): Entschädigungseinrichtung deutscher Banken Sicherungssystem (erweitert): Einlagensicherungsfonds des Bundesverbandes Deutscher Banken e.V.

Zielgruppe

Privatkunden: ja

Geschäftskunden: nein

Minderjährige: ja

Vereine: nein

Betreute Personen: nein

Gemeinschaftskonto: ja

Kontoeröffnung

Videoident: ja

Postident: ja

Ausweiskopie: nein

eiD: nein

Kontoverwaltung

Onlinebanking: ja

Telefonbanking: nein

APP: nein

HBCI/FinTS: nein

Post: nein

Angebotsdetails

Angebot eines Zinsmarktplatzes: nein

Steuern

Freistellungauftrag möglich: ja

Automatische Abführung der Abgeltungssteuer: ja

Erhebung und Einbehalt von Quellensteuer: nein

Jahressteuerbescheinigung automatisch erstellt: ja

Testergebnis

Zinsen und Konditionen 3.47

Einlagensicherung 4.50

Kontoeröffnung 4.70

Kontoführung 5.00

Service 4.00

Gesamtbewertung 4.02

Über unseren Test

Mehr zu unseren Bewertungen erfahren Sie in unserem IKB Deutsche Industriebank Tagesgeld Einzeltest

2,20 % Zinsen p.a. bis 100.000,00 €

Zinsgutschrift

vierteljährlich

Zinsgarantie

-

Land/ Rating

Deutschland / AAA

Einlagensicherung (gesetzlich)

100.000 Euro

Konditionen Sicherheit Produktmerkmale Steuern Testergebnis

Zinsen p.a.

bis 100.000,00 Euro : 2,20 %

Anlagebetrag:

minimal: 1.000,00 Euro

maximal: 100.000,00 Euro

Zinsgarantie

Zinsgarantie

-

Land und Sicherheit

Land: Deutschland

S&P-Rating: AAA

Einlagensicherung (gesetzlich): 100.000 Euro

Sicherungssystem (gesetzlich): Protektor Lebensversicherungs-AG Sicherungssystem (erweitert): Protektor Lebensversicherungs-AG

Zielgruppe

Privatkunden: ja

Geschäftskunden: nein

Minderjährige: ja

Vereine: nein

Betreute Personen: nein

Gemeinschaftskonto: ja

Kontoeröffnung

Videoident: ja

Postident: ja

Ausweiskopie: nein

eiD: nein

Kontoverwaltung

Onlinebanking: ja

Telefonbanking: nein

APP: ja

HBCI/FinTS: nein

Post: nein

Angebotsdetails

Angebot eines Zinsmarktplatzes: nein

Steuern

Freistellungauftrag möglich: ja

Automatische Abführung der Abgeltungssteuer: ja

Erhebung und Einbehalt von Quellensteuer: nein

Jahressteuerbescheinigung automatisch erstellt: ja

Testergebnis

Zinsen und Konditionen 3.56

Einlagensicherung 4.60

Kontoeröffnung 3.40

Kontoführung 3.60

Service 4.25

Gesamtbewertung 3.90

Über unseren Test

Mehr zu unseren Bewertungen erfahren Sie in unserem CosmosDirekt Tagesgeld Plus Einzeltest

2,01 % Zinsen p.a. bis 100.000,00 €

Zinsgutschrift

monatlich

Zinsgarantie

-

Land/ Rating

Niederlande / AAA

Einlagensicherung (gesetzlich)

100.000 Euro pro Kunde

Konditionen Sicherheit Produktmerkmale Steuern Testergebnis

Zinsen p.a.

bis 100.000,00 Euro : 2,01 %

Anlagebetrag:

minimal: 0,00 Euro

maximal: 100.000,00 Euro

Zinsgarantie

Zinsgarantie

-

Land und Sicherheit

Land: Niederlande

S&P-Rating: AAA

Einlagensicherung (gesetzlich): 100.000 Euro pro Kunde

Sicherungssystem (gesetzlich): Einlagensicherungsfonds der Niederlande

Zielgruppe

Privatkunden: ja

Geschäftskunden: nein

Minderjährige: ja

Vereine: nein

Betreute Personen: nein

Gemeinschaftskonto: ja

Kontoeröffnung

Videoident: ja

Postident: nein

Ausweiskopie: nein

eiD: nein

Kontoverwaltung

Onlinebanking: ja

Telefonbanking: nein

APP: ja

HBCI/FinTS: nein

Post: nein

Angebotsdetails

Angebot eines Zinsmarktplatzes: nein

Steuern

Freistellungauftrag möglich: nein

Automatische Abführung der Abgeltungssteuer: nein

Erhebung und Einbehalt von Quellensteuer: nein

Jahressteuerbescheinigung automatisch erstellt: ja

Testergebnis

Zinsen und Konditionen 3.48

Einlagensicherung 3.60

Kontoeröffnung 4.40

Kontoführung 3.80

Service 4.50

Gesamtbewertung 3.64

Über unseren Test

Mehr zu unseren Bewertungen erfahren Sie in unserem bunq Free Einzeltest

2,00 % Zinsen p.a. bis 250.000,00 €

Zinsgutschrift

jährlich

Zinsgarantie

9 Monate

Land/ Rating

Österreich / AA

Einlagensicherung (gesetzlich)

100.000 Euro zu 100 Prozent

Konditionen Sicherheit Produktmerkmale Steuern Testergebnis

Zinsen p.a.

bis 250.000,00 Euro (für 9 Monate) : 2,00 % bis 250.000,00 Euro : 1,20 % bis 500.000,00 Euro : 1,20 %

Anlagebetrag:

minimal: 0,00 Euro

maximal: 500.000,00 Euro

Zinsgarantie

Zinsgarantie

9 Monate

Bonus (von kein Zinsbroker)

Land und Sicherheit

Land: Österreich

S&P-Rating: AA

Einlagensicherung (gesetzlich): 100.000 Euro zu 100 Prozent

Sicherungssystem (gesetzlich): Sicherungseinrichtung der Banken & Bankiers Gesellschaft m.b.H. Sicherungssystem (erweitert): Einlagensicherungsfonds des Bundesverbandes Deutscher Banken e.V.

Zielgruppe

Privatkunden: ja

Geschäftskunden: nein

Minderjährige: nein

Vereine: nein

Betreute Personen: nein

Gemeinschaftskonto: nein

Kontoeröffnung

Videoident: ja

Postident: ja

Ausweiskopie: nein

eiD: nein

Kontoverwaltung

Onlinebanking: ja

Telefonbanking: nein

APP: ja

HBCI/FinTS: nein

Post: nein

Angebotsdetails

Angebot eines Zinsmarktplatzes: nein

Steuern

Freistellungauftrag möglich: ja

Automatische Abführung der Abgeltungssteuer: ja

Erhebung und Einbehalt von Quellensteuer: nein

Jahressteuerbescheinigung automatisch erstellt: ja

Testergebnis

Zinsen und Konditionen 3.44

Einlagensicherung 4.30

Kontoeröffnung 4.70

Kontoführung 4.00

Service 4.00

Gesamtbewertung 3.84

Über unseren Test

Mehr zu unseren Bewertungen erfahren Sie in unserem easybank Tagesgeld Einzeltest

2,00 % Zinsen p.a. bis 1.000.000,00 €

Zinsgutschrift

jährlich

Zinsgarantie

4 Monate

Land/ Rating

Deutschland / AAA

Einlagensicherung (gesetzlich)

100.000 Euro

Konditionen Sicherheit Produktmerkmale Steuern Testergebnis

Zinsen p.a.

bis 1.000.000,00 Euro (für 4 Monate) : 2,00 % bis 1.000.000,00 Euro : 0,60 % unbegrenzt : 0,60 %

Anlagebetrag:

minimal: 0,00 Euro

maximal: unbegrenzt

Zinsgarantie

Zinsgarantie

4 Monate

Land und Sicherheit

Land: Deutschland

S&P-Rating: AAA

Einlagensicherung (gesetzlich): 100.000 Euro

Sicherungssystem (gesetzlich): Entschädigungseinrichtung deutscher Banken Sicherungssystem (erweitert): Einlagensicherungsfonds des Bundesverbandes Deutscher Banken e.V.

Zielgruppe

Privatkunden: ja

Geschäftskunden: nein

Minderjährige: ja

Vereine: nein

Betreute Personen: nein

Gemeinschaftskonto: ja

Kontoeröffnung

Videoident: ja

Postident: ja

Ausweiskopie: nein

eiD: nein

Kontoverwaltung

Onlinebanking: ja

Telefonbanking: ja

APP: ja

HBCI/FinTS: nein

Post: nein

Angebotsdetails

Angebot eines Zinsmarktplatzes: nein

Steuern

Freistellungauftrag möglich: ja

Automatische Abführung der Abgeltungssteuer: ja

Erhebung und Einbehalt von Quellensteuer: nein

Jahressteuerbescheinigung automatisch erstellt: ja

Testergebnis

Zinsen und Konditionen 3.15

Einlagensicherung 4.60

Kontoeröffnung 4.40

Kontoführung 5.00

Service 4.00

Gesamtbewertung 3.88

Über unseren Test

Mehr zu unseren Bewertungen erfahren Sie in unserem TARGOBANK Tagesgeld Einzeltest

2,00 % Zinsen p.a. bis 100.000,00 €

Zinsgutschrift

jährlich

Zinsgarantie

-

Land/ Rating

Italien / BBB

Einlagensicherung (gesetzlich)

100.000 Euro zu 100 Prozent

Konditionen Sicherheit Produktmerkmale Steuern Testergebnis

Zinsen p.a.

bis 100.000,00 Euro : 2,00 %

Anlagebetrag:

minimal: 10.000,00 Euro

maximal: 100.000,00 Euro

Zinsgarantie

Zinsgarantie

-

Land und Sicherheit

Land: Italien

S&P-Rating: BBB

Einlagensicherung (gesetzlich): 100.000 Euro zu 100 Prozent

Sicherungssystem (gesetzlich): Fondo Interbancario di Tutela dei Depositi (FITD)

Zielgruppe

Privatkunden: ja

Geschäftskunden: nein

Minderjährige: nein

Vereine: nein

Betreute Personen: nein

Gemeinschaftskonto: nein

Kontoeröffnung

Videoident: ja

Postident: ja

Ausweiskopie: nein

eiD: nein

Kontoverwaltung

Onlinebanking: ja

Telefonbanking: nein

APP: nein

HBCI/FinTS: nein

Post: nein

Angebotsdetails

Angebot eines Zinsmarktplatzes: ja,

Steuern

Freistellungauftrag möglich: nein

Automatische Abführung der Abgeltungssteuer: nein

Erhebung und Einbehalt von Quellensteuer: nein

Jahressteuerbescheinigung automatisch erstellt: ja

Testergebnis

Zinsen und Konditionen 3.17

Einlagensicherung 2.70

Kontoeröffnung 4.70

Kontoführung 3.60

Service 4.50

Gesamtbewertung 3.22

Über unseren Test

Mehr zu unseren Bewertungen erfahren Sie in unserem Banca Progetto Tagesgeld Einzeltest

1,92 % Zinsen p.a. bis 95.000,00 €

Zinsgutschrift

vierteljährlich

Zinsgarantie

-

Land/ Rating

Schweden / AAA

Einlagensicherung (gesetzlich)

1.150.000 Schwedische Kronen

Konditionen Sicherheit Produktmerkmale Steuern Testergebnis

Zinsen p.a.

bis 95.000,00 Euro : 1,92 %

Anlagebetrag:

minimal: 500,00 Euro

maximal: 95.000,00 Euro

Zinsgarantie

Zinsgarantie

-

Land und Sicherheit

Land: Schweden

S&P-Rating: AAA

Einlagensicherung (gesetzlich): 1.150.000 Schwedische Kronen

Sicherungssystem (gesetzlich): Schwedische Entschädigungseinrichtung (Riksgälden)

Zielgruppe

Privatkunden: ja

Geschäftskunden: nein

Minderjährige: nein

Vereine: nein

Betreute Personen: nein

Gemeinschaftskonto: nein

Kontoeröffnung

Videoident: ja

Postident: ja

Ausweiskopie: nein

eiD: nein

Kontoverwaltung

Onlinebanking: ja

Telefonbanking: nein

APP: nein

HBCI/FinTS: nein

Post: nein

Angebotsdetails

Angebot eines Zinsmarktplatzes: ja,

Steuern

Freistellungauftrag möglich: nein

Automatische Abführung der Abgeltungssteuer: nein

Erhebung und Einbehalt von Quellensteuer: nein

Jahressteuerbescheinigung automatisch erstellt: ja

Testergebnis

Zinsen und Konditionen 3.26

Einlagensicherung 3.60

Kontoeröffnung 4.70

Kontoführung 3.60

Service 4.50

Gesamtbewertung 3.53

Über unseren Test

Mehr zu unseren Bewertungen erfahren Sie in unserem Resurs Bank Tagesgeld Einzeltest

1,91 % Zinsen p.a. bis 100.000,00 €

Zinsgutschrift

vierteljährlich

Zinsgarantie

-

Land/ Rating

Malta / A

Einlagensicherung (gesetzlich)

100.000 Euro zu 100 Prozent

Konditionen Sicherheit Produktmerkmale Steuern Testergebnis

Zinsen p.a.

bis 100.000,00 Euro : 1,91 %

Anlagebetrag:

minimal: 1,00 Euro

maximal: 100.000,00 Euro

Zinsgarantie

Zinsgarantie

-

Land und Sicherheit

Land: Malta

S&P-Rating: A

Einlagensicherung (gesetzlich): 100.000 Euro zu 100 Prozent

Sicherungssystem (gesetzlich): Entschädigungseinrichtung Maltas (Depositor Compensation Scheme)

Zielgruppe

Privatkunden: ja

Geschäftskunden: nein

Minderjährige: nein

Vereine: nein

Betreute Personen: nein

Gemeinschaftskonto: nein

Kontoeröffnung

Videoident: ja

Postident: ja

Ausweiskopie: nein

eiD: nein

Kontoverwaltung

Onlinebanking: ja

Telefonbanking: nein

APP: nein

HBCI/FinTS: nein

Post: nein

Angebotsdetails

Angebot eines Zinsmarktplatzes: ja,

Steuern

Freistellungauftrag möglich: ja

Automatische Abführung der Abgeltungssteuer: ja

Erhebung und Einbehalt von Quellensteuer: nein

Jahressteuerbescheinigung automatisch erstellt: ja

Testergebnis

Zinsen und Konditionen 3.01

Einlagensicherung 3.00

Kontoeröffnung 4.70

Kontoführung 4.00

Service 4.50

Gesamtbewertung 3.27

Über unseren Test

Mehr zu unseren Bewertungen erfahren Sie in unserem FIMBank Tagesgeld Einzeltest

1,91 % Zinsen p.a. bis 90.000,00 €

Zinsgutschrift

vierteljährlich

Zinsgarantie

-

Land/ Rating

Norwegen / AAA

Einlagensicherung (gesetzlich)

100.000 Euro

Konditionen Sicherheit Produktmerkmale Steuern Testergebnis

Zinsen p.a.

bis 90.000,00 Euro : 1,91 %

Anlagebetrag:

minimal: 100,00 Euro

maximal: 90.000,00 Euro

Zinsgarantie

Zinsgarantie

-

Land und Sicherheit

Land: Norwegen

S&P-Rating: AAA

Einlagensicherung (gesetzlich): 100.000 Euro

Sicherungssystem (gesetzlich): Norwegischer "Bankenes Sikringsfonds"

Zielgruppe

Privatkunden: ja

Geschäftskunden: nein

Minderjährige: nein

Vereine: nein

Betreute Personen: nein

Gemeinschaftskonto: nein

Kontoeröffnung

Videoident: ja

Postident: ja

Ausweiskopie: nein

eiD: nein

Kontoverwaltung

Onlinebanking: ja

Telefonbanking: nein

APP: nein

HBCI/FinTS: nein

Post: nein

Angebotsdetails

Angebot eines Zinsmarktplatzes: ja,

Steuern

Freistellungauftrag möglich: nein

Automatische Abführung der Abgeltungssteuer: nein

Erhebung und Einbehalt von Quellensteuer: nein

Jahressteuerbescheinigung automatisch erstellt: ja

Testergebnis

Zinsen und Konditionen 3.21

Einlagensicherung 3.70

Kontoeröffnung 4.70

Kontoführung 3.60

Service 4.50

Gesamtbewertung 3.54

Über unseren Test

Mehr zu unseren Bewertungen erfahren Sie in unserem Instabank Tagesgeld Einzeltest

1,90 % Zinsen p.a. bis 500.000,00 €

Zinsgutschrift

jährlich

Zinsgarantie

-

Land/ Rating

Deutschland / AAA

Einlagensicherung (gesetzlich)

100.000 Euro

Konditionen Sicherheit Produktmerkmale Steuern Testergebnis

Zinsen p.a.

bis 500.000,00 Euro : 1,90 %

Anlagebetrag:

minimal: 10.000,00 Euro

maximal: unbegrenzt

Zinsgarantie

Zinsgarantie

-

Bonus (von kein Zinsbroker)

Land und Sicherheit

Land: Deutschland

S&P-Rating: AAA

Einlagensicherung (gesetzlich): 100.000 Euro

Sicherungssystem (gesetzlich): Entschädigungseinrichtung deutscher Banken GmbH Sicherungssystem (erweitert): Einlagensicherungsfonds des Bundesverbandes Deutscher Banken e.V.

Zielgruppe

Privatkunden: ja

Geschäftskunden: nein

Minderjährige: nein

Vereine: nein

Betreute Personen: nein

Gemeinschaftskonto: nein

Kontoeröffnung

Videoident: ja

Postident: nein

Ausweiskopie: nein

eiD: nein

Kontoverwaltung

Onlinebanking: ja

Telefonbanking: nein

APP: nein

HBCI/FinTS: nein

Post: nein

Angebotsdetails

Angebot eines Zinsmarktplatzes: nein

Steuern

Freistellungauftrag möglich: ja

Automatische Abführung der Abgeltungssteuer: ja

Erhebung und Einbehalt von Quellensteuer: nein

Jahressteuerbescheinigung automatisch erstellt: ja

Testergebnis

Zinsen und Konditionen 3.01

Einlagensicherung 4.60

Kontoeröffnung 3.40

Kontoführung 4.00

Service 4.00

Gesamtbewertung 3.66

Über unseren Test

Mehr zu unseren Bewertungen erfahren Sie in unserem GEFA Bank TagesGeld-Konto Einzeltest

1,90 % Zinsen p.a. bis 85.000,00 €

Zinsgutschrift

vierteljährlich

Zinsgarantie

-

Land/ Rating

Schweden / AAA

Einlagensicherung (gesetzlich)

1.150.000 Schwedische Kronen

Konditionen Sicherheit Produktmerkmale Steuern Testergebnis

Zinsen p.a.

bis 85.000,00 Euro : 1,90 %

Anlagebetrag:

minimal: 2.000,00 Euro

maximal: 85.000,00 Euro

Zinsgarantie

Zinsgarantie

-

Land und Sicherheit

Land: Schweden

S&P-Rating: AAA

Einlagensicherung (gesetzlich): 1.150.000 Schwedische Kronen

Sicherungssystem (gesetzlich): Schwedische Entschädigungseinrichtung (Riksgälden)

Zielgruppe

Privatkunden: ja

Geschäftskunden: nein

Minderjährige: nein

Vereine: nein

Betreute Personen: nein

Gemeinschaftskonto: nein

Kontoeröffnung

Videoident: ja

Postident: ja

Ausweiskopie: nein

eiD: nein

Kontoverwaltung

Onlinebanking: ja

Telefonbanking: nein

APP: nein

HBCI/FinTS: nein

Post: nein

Angebotsdetails

Angebot eines Zinsmarktplatzes: ja,

Steuern

Freistellungauftrag möglich: nein

Automatische Abführung der Abgeltungssteuer: nein

Erhebung und Einbehalt von Quellensteuer: nein

Jahressteuerbescheinigung automatisch erstellt: ja

Testergebnis

Zinsen und Konditionen 3.16

Einlagensicherung 3.70

Kontoeröffnung 4.70

Kontoführung 3.60

Service 4.50

Gesamtbewertung 3.51

Über unseren Test

Mehr zu unseren Bewertungen erfahren Sie in unserem Nordax Bank Tagesgeld Einzeltest

1,90 % Zinsen p.a. bis 50.000,00 €

Zinsgutschrift

vierteljährlich

Zinsgarantie

-

Land/ Rating

Liechtenstein / AAA

Einlagensicherung (gesetzlich)

100.000 CHF

Konditionen Sicherheit Produktmerkmale Steuern Testergebnis

Zinsen p.a.

bis 50.000,00 Euro : 1,90 % bis 150.000,00 Euro : 1,60 % unbegrenzt : 0,25 % unbegrenzt : 0,25 %

Anlagebetrag:

minimal: 0,00 Euro

maximal: unbegrenzt

Zinsgarantie

Zinsgarantie

-

Bonus (von kein Zinsbroker)

Land und Sicherheit

Land: Liechtenstein

S&P-Rating: AAA

Einlagensicherung (gesetzlich): 100.000 CHF

Sicherungssystem (gesetzlich): Einlagesicherungs- und Anlegerentschädigungs-Stiftung SV (EAS Liechtenstein)

Zielgruppe

Privatkunden: ja

Geschäftskunden: nein

Minderjährige: nein

Vereine: nein

Betreute Personen: nein

Gemeinschaftskonto: nein

Kontoeröffnung

Videoident: nein

Postident: nein

Ausweiskopie: ja

eiD: ja

Kontoverwaltung

Onlinebanking: ja

Telefonbanking: nein

APP: ja

HBCI/FinTS: nein

Post: nein

Angebotsdetails

Angebot eines Zinsmarktplatzes: nein

Steuern

Freistellungauftrag möglich: nein

Automatische Abführung der Abgeltungssteuer: nein

Erhebung und Einbehalt von Quellensteuer: nein

Jahressteuerbescheinigung automatisch erstellt: ja

Testergebnis

Zinsen und Konditionen 3.22

Einlagensicherung 4.00

Kontoeröffnung 4.40

Kontoführung 4.00

Service 4.00

Gesamtbewertung 3.63

Über unseren Test

Mehr zu unseren Bewertungen erfahren Sie in unserem wiLLBe Tagesgeld Einzeltest

1,86 % Zinsen p.a. unbegrenzt

Zinsgutschrift

vierteljährlich

Zinsgarantie

-

Land/ Rating

Italien / BBB

Einlagensicherung (gesetzlich)

100.000 Euro

Konditionen Sicherheit Produktmerkmale Steuern Testergebnis

Zinsen p.a.

unbegrenzt : 1,86 %

Anlagebetrag:

minimal: 0,00 Euro

maximal: unbegrenzt

Zinsgarantie

Zinsgarantie

-

Bonus (von kein Zinsbroker)

Land und Sicherheit

Land: Italien

S&P-Rating: BBB

Einlagensicherung (gesetzlich): 100.000 Euro

Sicherungssystem (gesetzlich): Fondo Interbancario di Tutela dei Depositi

Zielgruppe

Privatkunden: ja

Geschäftskunden: nein

Minderjährige: nein

Vereine: nein

Betreute Personen: nein

Gemeinschaftskonto: ja

Kontoeröffnung

Videoident: nein

Postident: ja

Ausweiskopie: nein

eiD: nein

Kontoverwaltung

Onlinebanking: ja

Telefonbanking: nein

APP: ja

HBCI/FinTS: nein

Post: nein

Angebotsdetails

Angebot eines Zinsmarktplatzes: nein

Steuern

Freistellungauftrag möglich: ja

Automatische Abführung der Abgeltungssteuer: ja

Erhebung und Einbehalt von Quellensteuer: nein

Jahressteuerbescheinigung automatisch erstellt: ja

Testergebnis

Zinsen und Konditionen 3.55

Einlagensicherung 2.80

Kontoeröffnung 3.40

Kontoführung 4.50

Service 4.00

Gesamtbewertung 3.44

Über unseren Test

Mehr zu unseren Bewertungen erfahren Sie in unserem Südtiroler Sparkasse Tagesgeld Einzeltest

1,85 % Zinsen p.a. bis 500.000,00 €

Zinsgutschrift

monatlich

Zinsgarantie

-

Land/ Rating

Schweden / AAA

Einlagensicherung (gesetzlich)

100.000 Euro

Konditionen Sicherheit Produktmerkmale Steuern Testergebnis

Zinsen p.a.

bis 500.000,00 Euro : 1,85 %

Anlagebetrag:

minimal: 1,00 Euro

maximal: 500.000,00 Euro

Zinsgarantie

Zinsgarantie

-

Land und Sicherheit

Land: Schweden

S&P-Rating: AAA

Einlagensicherung (gesetzlich): 100.000 Euro

Sicherungssystem (gesetzlich): Schwedische Entschädigungseinrichtung (Riksgälden)

Zielgruppe

Privatkunden: ja

Geschäftskunden: nein

Minderjährige: nein

Vereine: nein

Betreute Personen: nein

Gemeinschaftskonto: nein

Kontoeröffnung

Videoident: ja

Postident: ja

Ausweiskopie: nein

eiD: ja

Kontoverwaltung

Onlinebanking: ja

Telefonbanking: nein

APP: ja

HBCI/FinTS: nein

Post: nein

Angebotsdetails

Angebot eines Zinsmarktplatzes: nein

Steuern

Freistellungauftrag möglich: ja

Automatische Abführung der Abgeltungssteuer: ja

Erhebung und Einbehalt von Quellensteuer: nein

Jahressteuerbescheinigung automatisch erstellt: ja

Testergebnis

Zinsen und Konditionen 3.20

Einlagensicherung 3.70

Kontoeröffnung 4.70

Kontoführung 3.60

Service 5.00

Gesamtbewertung 3.56

Über unseren Test

Mehr zu unseren Bewertungen erfahren Sie in unserem Klarna Tagesgeld Einzeltest

1,85 % Zinsen p.a. bis 100.000,00 €

Zinsgutschrift

monatlich

Zinsgarantie

-

Land/ Rating

Belgien / AA

Einlagensicherung (gesetzlich)

100.000 Euro

Konditionen Sicherheit Produktmerkmale Steuern Testergebnis

Zinsen p.a.

bis 100.000,00 Euro : 1,85 %

Anlagebetrag:

minimal: 1.000,00 Euro

maximal: 100.000,00 Euro

Zinsgarantie

Zinsgarantie

-

Land und Sicherheit

Land: Belgien

S&P-Rating: AA

Einlagensicherung (gesetzlich): 100.000 Euro

Sicherungssystem (gesetzlich): Sicherungsfonds für Einlagen und Finanzinstrumente Belgien

Zielgruppe

Privatkunden: ja

Geschäftskunden: nein

Minderjährige: nein

Vereine: nein

Betreute Personen: nein

Gemeinschaftskonto: nein

Kontoeröffnung

Videoident: ja

Postident: ja

Ausweiskopie: nein

eiD: nein

Kontoverwaltung

Onlinebanking: ja

Telefonbanking: nein

APP: nein

HBCI/FinTS: nein

Post: nein

Angebotsdetails

Angebot eines Zinsmarktplatzes: ja,

Steuern

Freistellungauftrag möglich: nein

Automatische Abführung der Abgeltungssteuer: nein

Erhebung und Einbehalt von Quellensteuer: ja

Quellensteuer vollständig auf Abgeltungssteuer anrechenbar: ja

Jahressteuerbescheinigung automatisch erstellt: ja

Testergebnis

Zinsen und Konditionen 3.00

Einlagensicherung 3.40

Kontoeröffnung 4.70

Kontoführung 3.60

Service 4.50

Gesamtbewertung 3.34

Über unseren Test

Mehr zu unseren Bewertungen erfahren Sie in unserem BankB Tagesgeld Einzeltest

1,84 % Zinsen p.a. bis 85.000,00 €

Zinsgutschrift

vierteljährlich

Zinsgarantie

-

Land/ Rating

Schweden / AAA

Einlagensicherung (gesetzlich)

1.150.000 Schwedische Kronen

Konditionen Sicherheit Produktmerkmale Steuern Testergebnis

Zinsen p.a.

bis 85.000,00 Euro : 1,84 %

Anlagebetrag:

minimal: 1,00 Euro

maximal: 85.000,00 Euro

Zinsgarantie

Zinsgarantie

-

Land und Sicherheit

Land: Schweden

S&P-Rating: AAA

Einlagensicherung (gesetzlich): 1.150.000 Schwedische Kronen

Sicherungssystem (gesetzlich): Schwedische Entschädigungseinrichtung

Zielgruppe

Privatkunden: ja

Geschäftskunden: nein

Minderjährige: nein

Vereine: nein

Betreute Personen: nein

Gemeinschaftskonto: nein

Kontoeröffnung

Videoident: ja

Postident: ja

Ausweiskopie: nein

eiD: nein

Kontoverwaltung

Onlinebanking: ja

Telefonbanking: nein

APP: nein

HBCI/FinTS: nein

Post: nein

Angebotsdetails

Angebot eines Zinsmarktplatzes: ja,

Steuern

Freistellungauftrag möglich: nein

Automatische Abführung der Abgeltungssteuer: nein

Erhebung und Einbehalt von Quellensteuer: nein

Jahressteuerbescheinigung automatisch erstellt: ja

Testergebnis

Zinsen und Konditionen 3.15

Einlagensicherung 3.60

Kontoeröffnung 4.70

Kontoführung 4.00

Service 4.50

Gesamtbewertung 3.52

Über unseren Test

Mehr zu unseren Bewertungen erfahren Sie in unserem Avida Finans Tagesgeld Einzeltest

1,83 % Zinsen p.a. bis 100.000,00 €

Zinsgutschrift

monatlich

Zinsgarantie

-

Land/ Rating

Norwegen / AAA

Einlagensicherung (gesetzlich)

100.000 Euro

Konditionen Sicherheit Produktmerkmale Steuern Testergebnis

Zinsen p.a.

bis 100.000,00 Euro : 1,83 %

Anlagebetrag:

minimal: 5.000,00 Euro

maximal: 100.000,00 Euro

Zinsgarantie

Zinsgarantie

-

Land und Sicherheit

Land: Norwegen

S&P-Rating: AAA

Einlagensicherung (gesetzlich): 100.000 Euro

Sicherungssystem (gesetzlich): Norwegischer "Bankenes Sikringsfonds"

Zielgruppe

Privatkunden: ja

Geschäftskunden: nein

Minderjährige: nein

Vereine: nein

Betreute Personen: nein

Gemeinschaftskonto: nein

Kontoeröffnung

Videoident: ja

Postident: ja

Ausweiskopie: nein

eiD: nein

Kontoverwaltung

Onlinebanking: ja

Telefonbanking: nein

APP: nein

HBCI/FinTS: nein

Post: nein

Angebotsdetails

Angebot eines Zinsmarktplatzes: ja,

Steuern

Freistellungauftrag möglich: nein

Automatische Abführung der Abgeltungssteuer: nein

Erhebung und Einbehalt von Quellensteuer: nein

Jahressteuerbescheinigung automatisch erstellt: ja

Testergebnis

Zinsen und Konditionen 3.09

Einlagensicherung 3.60

Kontoeröffnung 4.70

Kontoführung 3.60

Service 4.50

Gesamtbewertung 3.44

Über unseren Test

Mehr zu unseren Bewertungen erfahren Sie in unserem Lea Bank Tagesgeld Einzeltest

1,80 % Zinsen p.a. bis 85.000,00 €

Zinsgutschrift

vierteljährlich

Zinsgarantie

-

Land/ Rating

Schweden / AAA

Einlagensicherung (gesetzlich)

1.150.000 Schwedische Kronen pro Kunde

Konditionen Sicherheit Produktmerkmale Steuern Testergebnis

Zinsen p.a.

bis 85.000,00 Euro : 1,80 %

Anlagebetrag:

minimal: 500,00 Euro

maximal: 85.000,00 Euro

Zinsgarantie

Zinsgarantie

-

Land und Sicherheit

Land: Schweden

S&P-Rating: AAA

Einlagensicherung (gesetzlich): 1.150.000 Schwedische Kronen pro Kunde

Sicherungssystem (gesetzlich): schwedische Einlagensicherung (Riksgälden)

Zielgruppe

Privatkunden: ja

Geschäftskunden: nein

Minderjährige: nein

Vereine: nein

Betreute Personen: nein

Gemeinschaftskonto: nein

Kontoeröffnung

Videoident: ja

Postident: ja

Ausweiskopie: nein

eiD: nein

Kontoverwaltung

Onlinebanking: ja

Telefonbanking: nein

APP: nein

HBCI/FinTS: nein

Post: nein

Angebotsdetails

Angebot eines Zinsmarktplatzes: ja,

Steuern

Freistellungauftrag möglich: nein

Automatische Abführung der Abgeltungssteuer: nein

Erhebung und Einbehalt von Quellensteuer: nein

Jahressteuerbescheinigung automatisch erstellt: ja

Testergebnis

Zinsen und Konditionen 2.94

Einlagensicherung 3.70

Kontoeröffnung 4.70

Kontoführung 3.60

Service 4.50

Gesamtbewertung 3.40

Über unseren Test

Mehr zu unseren Bewertungen erfahren Sie in unserem Collector Bank Tagesgeld Einzeltest

1,80 % Zinsen p.a. bis 100.000,00 €

Zinsgutschrift

jährlich

Zinsgarantie

-

Land/ Rating

Lettland / A

Einlagensicherung (gesetzlich)

100.000 EUR

Konditionen Sicherheit Produktmerkmale Steuern Testergebnis

Zinsen p.a.

bis 100.000,00 Euro : 1,80 %

Anlagebetrag:

minimal: 0,00 Euro

maximal: 100.000,00 Euro

Zinsgarantie

Zinsgarantie

-

Bonus (von kein Zinsbroker)

Land und Sicherheit

Land: Lettland

S&P-Rating: A

Einlagensicherung (gesetzlich): 100.000 EUR

Sicherungssystem (gesetzlich): Lettischer Einlagensicherungsfonds (Finanz- und Kapitalmarkt-Kommission "FKTK")

Zielgruppe

Privatkunden: ja

Geschäftskunden: nein

Minderjährige: nein

Vereine: nein

Betreute Personen: nein

Gemeinschaftskonto: nein

Kontoeröffnung

Videoident: ja

Postident: ja

Ausweiskopie: nein

eiD: nein

Kontoverwaltung

Onlinebanking: ja

Telefonbanking: nein

APP: nein

HBCI/FinTS: nein

Post: nein

Angebotsdetails

Angebot eines Zinsmarktplatzes: ja, kein Zinsbroker

Steuern

Freistellungauftrag möglich: nein

Automatische Abführung der Abgeltungssteuer: nein

Erhebung und Einbehalt von Quellensteuer: ja

Quellensteuer vollständig auf Abgeltungssteuer anrechenbar: ja

Jahressteuerbescheinigung automatisch erstellt: ja

Testergebnis

Zinsen und Konditionen 2.94

Einlagensicherung 3.00

Kontoeröffnung 4.70

Kontoführung 3.60

Service 4.50

Gesamtbewertung 3.19

Über unseren Test

Mehr zu unseren Bewertungen erfahren Sie in unserem BluOr Bank Tagesgeld Einzeltest

1,80 % Zinsen p.a. bis 100.000,00 €

Zinsgutschrift

vierteljährlich

Zinsgarantie

-

Land/ Rating

Norwegen / AAA

Einlagensicherung (gesetzlich)

100.000 Euro

Konditionen Sicherheit Produktmerkmale Steuern Testergebnis

Zinsen p.a.

bis 100.000,00 Euro : 1,80 %

Anlagebetrag:

minimal: 5.000,00 Euro

maximal: 100.000,00 Euro

Zinsgarantie

Zinsgarantie

-

Land und Sicherheit

Land: Norwegen

S&P-Rating: AAA

Einlagensicherung (gesetzlich): 100.000 Euro

Sicherungssystem (gesetzlich): Einlagensicherung Norwegens (Bankenes Sikringsfond)

Zielgruppe

Privatkunden: ja

Geschäftskunden: nein

Minderjährige: nein

Vereine: nein

Betreute Personen: nein

Gemeinschaftskonto: nein

Kontoeröffnung

Videoident: ja

Postident: ja

Ausweiskopie: nein

eiD: nein

Kontoverwaltung

Onlinebanking: ja

Telefonbanking: nein

APP: nein

HBCI/FinTS: nein

Post: nein

Angebotsdetails

Angebot eines Zinsmarktplatzes: ja,

Steuern

Freistellungauftrag möglich: nein

Automatische Abführung der Abgeltungssteuer: nein

Erhebung und Einbehalt von Quellensteuer: nein

Jahressteuerbescheinigung automatisch erstellt: ja

Testergebnis

Zinsen und Konditionen 2.99

Einlagensicherung 3.60

Kontoeröffnung 4.70

Kontoführung 3.60

Service 4.50

Gesamtbewertung 3.39

Über unseren Test

Mehr zu unseren Bewertungen erfahren Sie in unserem Morrow Bank Tagesgeld Einzeltest

1,75 % Zinsen p.a. bis 85.000,00 €

Zinsgutschrift

jährlich

Zinsgarantie

-

Land/ Rating

Schweden / AAA

Einlagensicherung (gesetzlich)

1.150.000 Schwedische Kronen

Konditionen Sicherheit Produktmerkmale Steuern Testergebnis

Zinsen p.a.

bis 85.000,00 Euro : 1,75 %

Anlagebetrag:

minimal: 1.000,00 Euro

maximal: 85.000,00 Euro

Zinsgarantie

Zinsgarantie

-

Land und Sicherheit

Land: Schweden

S&P-Rating: AAA

Einlagensicherung (gesetzlich): 1.150.000 Schwedische Kronen

Sicherungssystem (gesetzlich): Schwedische Entschädigungseinrichtung

Zielgruppe

Privatkunden: ja

Geschäftskunden: nein

Minderjährige: nein

Vereine: nein

Betreute Personen: nein

Gemeinschaftskonto: nein

Kontoeröffnung

Videoident: ja

Postident: ja

Ausweiskopie: nein

eiD: nein

Kontoverwaltung

Onlinebanking: ja

Telefonbanking: nein

APP: nein

HBCI/FinTS: nein

Post: nein

Angebotsdetails

Angebot eines Zinsmarktplatzes: ja,

Steuern

Freistellungauftrag möglich: nein

Automatische Abführung der Abgeltungssteuer: nein

Erhebung und Einbehalt von Quellensteuer: nein

Jahressteuerbescheinigung automatisch erstellt: ja

Testergebnis

Zinsen und Konditionen 2.94

Einlagensicherung 3.70

Kontoeröffnung 4.70

Kontoführung 3.60

Service 4.50

Gesamtbewertung 3.40

Über unseren Test

Mehr zu unseren Bewertungen erfahren Sie in unserem Nordiska Tagesgeld Einzeltest

1,75 % Zinsen p.a. bis 100.000,00 €

Zinsgutschrift

vierteljährlich

Zinsgarantie

-

Land/ Rating

Frankreich / AA

Einlagensicherung (gesetzlich)

100.000 Euro

Konditionen Sicherheit Produktmerkmale Steuern Testergebnis

Zinsen p.a.

bis 100.000,00 Euro : 1,75 %

Anlagebetrag:

minimal: 1,00 Euro

maximal: 100.000,00 Euro

Zinsgarantie

Zinsgarantie

-

Land und Sicherheit

Land: Frankreich

S&P-Rating: AA

Einlagensicherung (gesetzlich): 100.000 Euro

Sicherungssystem (gesetzlich): Fonds de Garantie des Dépôts et de Résolution (FGDR)

Zielgruppe

Privatkunden: ja

Geschäftskunden: nein

Minderjährige: nein

Vereine: nein

Betreute Personen: nein

Gemeinschaftskonto: nein

Kontoeröffnung

Videoident: ja

Postident: ja

Ausweiskopie: nein

eiD: nein