Mit unserem Tagesgeldrechner können Sie nicht nur die Zinsen von Banken berechnen und vergleichen, sondern Ihre Suche auch nach zahlreichen Filtern eingrenzen, etwa nach:

Angeboten aus bestimmten Ländern oder Ländern mit Mindest-Rating (z.B. mind. AA)

Angeboten mit erweiterer Einlagensicherung

Gemeinschaftskonten, Konten für Vereine, Minderjährige oder betreute Personen

Ethik- und Ökobanken, Autobanken, Zinsbroker

TAN-/Zugangsverfahren, Arten der Kontoverwaltung, Post-/Video-/eID

Hinweise zum Rechner

Wir empfehlen, beim Tagesgeld auf Angebote aus Ländern mit hoher Bonität (Rating von A, AA oder AAA) als Garantiegeber der gesetzlichen Einlagensicherung zu setzen. Aus diesem Grund haben wir unseren Tagesgeldrechner so eingestellt, dass er beim ersten Aufruf nur solche Angebote anzeigt.

Wenn Sie auch Angebote von Banken aus Ländern mit niedrigeren Ratings anzeigen lassen wollen, klicken Sie in der Eingabemaske auf "Sicherheit" -> "Ratingstufen" -> "alle Ratingstufen" oder einfach auf diesen Link:

Alle Angebote anzeigen »

Wie bediene ich den Tagesgeldrechner?

Die Bedienung des Rechners ist denkbar einfach:

gewünschte Anlagesumme und Laufzeit eingeben

auswählen, ob nur Tagesgeldkonten oder auch Kombiangebote mit Girokonto oder Depot angezeigt werden sollen

auswählen, ob gesetzliche Einlagensicherung ausreichend ist oder nur Angebote mit erweiterer deutscher Einlagensicherung (Mitglied eines zusätzlichen Sicherungsfonds) berücksichtigt werden sollen

auf "Jetzt berechnen" klicken

sollten die Ergebnisse zu viel oder noch nicht passend genug sein, können Sie Ihre Parameter anpassen, oder aber auch unsere "weiteren Filter" benutzen, um die Ergebnisliste einzuschränken

Im Ergebnis der Berechnung zeigt Ihnen unser Tagesgeld-Rechner die für Ihren Anlagebetrag am höchsten verzinsten Tagesgeldkonten an:

Durchschnittszinssatz: 1,66 % p.a. aus 27 Angeboten

Empfehlung der Redaktion

343,75 € Zinsertrag

2,75 % Rendite (p.a.)

Zinsgutschrift vierteljährlich

Land/ Rating Deutschland/ AAA

Einlagensicherung (gesetzlich) 100.000 Euro

Konditionen Sicherheit Produktmerkmale Steuern Testergebnis

Zinsen p.a. gemäß Ihres Rechenbeispiels

bis 50.000,00 Euro (für 6 Monate garantiert) : 2,75 %

Anlagebetrag:

minimal: 0,00 Euro

maximal: unbegrenzt

Zusammenfassung Ihrer Geldanlage

Anlagesumme 50.000,00 Euro

Anlagedauer 3 Monate 50.000,00 Euro für 6 Monate garantiert: 346,11 Euro Gesamtbetrag 50.343,75 Euro

Land und Sicherheit

Land: Deutschland

S&P-Rating: AAA

gesetzliche Einlagensicherung: 100.000 Euro

Sicherungssystem (gesetzlich): Entschädigungseinrichtung deutscher Banken Sicherungssystem (erweitert): Einlagensicherungsfonds des Bundesverbandes deutscher Banken

Zielgruppe

Privatkunden: ja

Geschäftskunden: nein

Minderjährige: ja

Vereine: nein

Betreute Personen: nein

Gemeinschaftskonto: ja

Kontoeröffnung

Videoident: ja

Postident: ja

Ausweiskopie: nein

eiD: ja

Kontoverwaltung

Onlinebanking: ja

Telefonbanking: nein

APP: ja

HBCI/FinTS: ja

Post: nein

Angebotsdetails

Angebot eines Zinsmarktplatzes: nein

Steuern

Freistellungauftrag möglich: ja

Automatische Abführung der Abgeltungssteuer: ja

Erhebung und Einbehalt von Quellensteuer: nein

Jahressteuerbescheinigung automatisch erstellt: ja

Testergebnis

Zinsen und Konditionen 3.77

Einlagensicherung 4.60

Kontoeröffnung 4.40

Kontoführung 5.00

Service 4.00

Gesamtbewertung 4.19

Über unseren Test

Mehr zu unseren Bewertungen erfahren Sie in unserem comdirect Tagesgeld PLUS Einzeltest

Empfehlung der Redaktion

325,70 € Zinsertrag

2,61 % Rendite (p.a.)

Zinsgutschrift monatlich

Land/ Rating Spanien/ A

Einlagensicherung (gesetzlich) 100.000 Euro

Konditionen Sicherheit Produktmerkmale Steuern Testergebnis

Zinsen p.a. gemäß Ihres Rechenbeispiels

bis 50.000,00 Euro (für 4 Monate garantiert) : 2,60 %

Anlagebetrag:

minimal: 1,00 Euro

maximal: unbegrenzt

Zusammenfassung Ihrer Geldanlage

Anlagesumme 50.000,00 Euro

Anlagedauer 3 Monate 50.000,00 Euro für 4 Monate garantiert: 327,83 Euro Gesamtbetrag 50.325,70 Euro

Land und Sicherheit

Land: Spanien

S&P-Rating: A

gesetzliche Einlagensicherung: 100.000 Euro

Sicherungssystem (gesetzlich): Spanischer Einlagensicherungsfonds

Zielgruppe

Privatkunden: ja

Geschäftskunden: nein

Minderjährige: nein

Vereine: nein

Betreute Personen: nein

Gemeinschaftskonto: ja

Kontoeröffnung

Videoident: ja

Postident: ja

Ausweiskopie: nein

eiD: nein

Kontoverwaltung

Onlinebanking: ja

Telefonbanking: nein

APP: nein

HBCI/FinTS: nein

Post: nein

Angebotsdetails

Anzahl möglicher Unterkonten: 6

Angebot eines Zinsmarktplatzes: nein

Steuern

Freistellungauftrag möglich: nein

Automatische Abführung der Abgeltungssteuer: nein

Erhebung und Einbehalt von Quellensteuer: nein

Jahressteuerbescheinigung automatisch erstellt: ja

Testergebnis

Zinsen und Konditionen 4.80

Einlagensicherung 3.20

Kontoeröffnung 4.70

Kontoführung 4.00

Service 4.50

Gesamtbewertung 4.22

Über unseren Test

Mehr zu unseren Bewertungen erfahren Sie in unserem Suresse Direkt Bank Tagesgeld Einzeltest

Empfehlung der Redaktion

313,15 € Zinsertrag

2,51 % Rendite (p.a.)

Zinsgutschrift monatlich

Land/ Rating Deutschland/ AAA

Einlagensicherung (gesetzlich) 100.000 Euro

Konditionen Sicherheit Produktmerkmale Steuern Testergebnis

Zinsen p.a. gemäß Ihres Rechenbeispiels

bis 50.000,00 Euro (für 3 Monate garantiert) : 2,50 % bis 50.000,00 Euro : 1,50 %

Anlagebetrag:

minimal: 1,00 Euro

maximal: 1.000.000,00 Euro

Zusammenfassung Ihrer Geldanlage

Anlagesumme 50.000,00 Euro

Anlagedauer 3 Monate 50.000,00 Euro für 3 Monate garantiert: 315,11 Euro 50.000,00 Euro: 0,00 Euro Gesamtbetrag 50.313,15 Euro

Land und Sicherheit

Land: Deutschland

S&P-Rating: AAA

gesetzliche Einlagensicherung: 100.000 Euro

Sicherungssystem (gesetzlich): Entschädigungseinrichtung Deutscher Banken Sicherungssystem (erweitert): Einlagensicherungsfonds des Bundesverbandes Deutscher Banken e.V.

Zielgruppe

Privatkunden: ja

Geschäftskunden: nein

Minderjährige: ja

Vereine: nein

Betreute Personen: nein

Gemeinschaftskonto: ja

Kontoeröffnung

Videoident: ja

Postident: ja

Ausweiskopie: nein

eiD: nein

Kontoverwaltung

Onlinebanking: ja

Telefonbanking: ja

APP: ja

HBCI/FinTS: nein

Post: nein

Angebotsdetails

Angebot eines Zinsmarktplatzes: nein

Steuern

Freistellungauftrag möglich: ja

Automatische Abführung der Abgeltungssteuer: ja

Erhebung und Einbehalt von Quellensteuer: nein

Jahressteuerbescheinigung automatisch erstellt: ja

Testergebnis

Zinsen und Konditionen 4.38

Einlagensicherung 4.50

Kontoeröffnung 4.20

Kontoführung 4.20

Service 4.50

Gesamtbewertung 4.39

Über unseren Test

Mehr zu unseren Bewertungen erfahren Sie in unserem Ford Money Tagesgeld Einzeltest

312,50 € Zinsertrag

2,50 % Rendite (p.a.)

Zinsgutschrift jährlich

Land/ Rating Deutschland/ AAA

Einlagensicherung (gesetzlich) 100.000 Euro

Konditionen Sicherheit Produktmerkmale Steuern Testergebnis

Zinsen p.a. gemäß Ihres Rechenbeispiels

bis 50.000,00 Euro (für 4 Monate garantiert) : 2,50 %

Anlagebetrag:

minimal: 0,00 Euro

maximal: 1.000.000,00 Euro

Zusammenfassung Ihrer Geldanlage

Anlagesumme 50.000,00 Euro

Anlagedauer 3 Monate 50.000,00 Euro für 4 Monate garantiert: 314,45 Euro Gesamtbetrag 50.312,50 Euro

Land und Sicherheit

Land: Deutschland

S&P-Rating: AAA

gesetzliche Einlagensicherung: 100.000 Euro

Sicherungssystem (gesetzlich): Entschädigungseinrichtung deutscher Banken GmbH Sicherungssystem (erweitert): Einlagensicherungsfonds des Bundesverband Deutscher Banken e.V.

Zielgruppe

Privatkunden: ja

Geschäftskunden: nein

Minderjährige: ja

Vereine: nein

Betreute Personen: nein

Gemeinschaftskonto: ja

Kontoeröffnung

Videoident: ja

Postident: ja

Ausweiskopie: nein

eiD: ja

Kontoverwaltung

Onlinebanking: ja

Telefonbanking: ja

APP: ja

HBCI/FinTS: ja

Post: nein

Angebotsdetails

Angebot eines Zinsmarktplatzes: nein

Steuern

Freistellungauftrag möglich: ja

Automatische Abführung der Abgeltungssteuer: ja

Erhebung und Einbehalt von Quellensteuer: nein

Jahressteuerbescheinigung automatisch erstellt: ja

Testergebnis

Zinsen und Konditionen 3.77

Einlagensicherung 4.60

Kontoeröffnung 4.70

Kontoführung 5.00

Service 5.00

Gesamtbewertung 4.25

Über unseren Test

Mehr zu unseren Bewertungen erfahren Sie in unserem ING Extra-Konto Einzeltest

288,05 € Zinsertrag

2,30 % Rendite (p.a.)

Zinsgutschrift monatlich

Land/ Rating Frankreich/ AA

Einlagensicherung (gesetzlich) 100.000 Euro

Konditionen Sicherheit Produktmerkmale Steuern Testergebnis

Zinsen p.a. gemäß Ihres Rechenbeispiels

bis 50.000,00 Euro (für 3 Monate garantiert) : 2,30 % bis 50.000,00 Euro : 1,35 %

Anlagebetrag:

minimal: 1.000,00 Euro

maximal: 1.000.000,00 Euro

Zusammenfassung Ihrer Geldanlage

Anlagesumme 50.000,00 Euro

Anlagedauer 3 Monate 50.000,00 Euro für 3 Monate garantiert: 289,71 Euro 50.000,00 Euro: 0,00 Euro Gesamtbetrag 50.288,05 Euro

Land und Sicherheit

Land: Frankreich

S&P-Rating: AA

gesetzliche Einlagensicherung: 100.000 Euro

Sicherungssystem (gesetzlich): Fonds de Garantie des Dépôts et de Résolution

Zielgruppe

Privatkunden: ja

Geschäftskunden: nein

Minderjährige: nein

Vereine: nein

Betreute Personen: nein

Gemeinschaftskonto: ja

Kontoeröffnung

Videoident: ja

Postident: ja

Ausweiskopie: nein

eiD: nein

Kontoverwaltung

Onlinebanking: ja

Telefonbanking: nein

APP: ja

HBCI/FinTS: nein

Post: nein

Angebotsdetails

Angebot eines Zinsmarktplatzes: nein

Steuern

Freistellungauftrag möglich: ja

Automatische Abführung der Abgeltungssteuer: ja

Erhebung und Einbehalt von Quellensteuer: nein

Jahressteuerbescheinigung automatisch erstellt: ja

Testergebnis

Zinsen und Konditionen 3.83

Einlagensicherung 3.40

Kontoeröffnung 4.20

Kontoführung 4.50

Service 4.00

Gesamtbewertung 3.80

Über unseren Test

Mehr zu unseren Bewertungen erfahren Sie in unserem Stellantis Direktbank Tagesgeld Einzeltest

281,25 € Zinsertrag

2,25 % Rendite (p.a.)

Zinsgutschrift jährlich

Land/ Rating Deutschland/ AAA

Einlagensicherung (gesetzlich) 100.000 Euro

Konditionen Sicherheit Produktmerkmale Steuern Testergebnis

Zinsen p.a. gemäß Ihres Rechenbeispiels

bis 50.000,00 Euro (für 4 Monate garantiert) : 2,25 %

Anlagebetrag:

minimal: 0,00 Euro

maximal: unbegrenzt

Zusammenfassung Ihrer Geldanlage

Anlagesumme 50.000,00 Euro

Anlagedauer 3 Monate 50.000,00 Euro für 4 Monate garantiert: 282,83 Euro Gesamtbetrag 50.281,25 Euro

Land und Sicherheit

Land: Deutschland

S&P-Rating: AAA

gesetzliche Einlagensicherung: 100.000 Euro

Sicherungssystem (gesetzlich): Haftungsverbund der Sparkassen-Finanzgruppe Sicherungssystem (erweitert): Haftungsverbund der Sparkassen-Finanzgruppe

Zielgruppe

Privatkunden: ja

Geschäftskunden: nein

Minderjährige: ja

Vereine: nein

Betreute Personen: nein

Gemeinschaftskonto: ja

Kontoeröffnung

Videoident: ja

Postident: ja

Ausweiskopie: nein

eiD: ja

Kontoverwaltung

Onlinebanking: ja

Telefonbanking: ja

APP: ja

HBCI/FinTS: ja

Post: nein

Angebotsdetails

Angebot eines Zinsmarktplatzes: nein

Steuern

Freistellungauftrag möglich: ja

Automatische Abführung der Abgeltungssteuer: ja

Erhebung und Einbehalt von Quellensteuer: nein

Jahressteuerbescheinigung automatisch erstellt: ja

Testergebnis

Zinsen und Konditionen 3.48

Einlagensicherung 4.80

Kontoeröffnung 4.80

Kontoführung 5.00

Service 4.75

Gesamtbewertung 4.16

Über unseren Test

Mehr zu unseren Bewertungen erfahren Sie in unserem 1822direkt Tagesgeld Einzeltest

277,50 € Zinsertrag

2,22 % Rendite (p.a.)

Zinsgutschrift vierteljährlich

Land/ Rating Deutschland/ AAA

Einlagensicherung (gesetzlich) 100.000 Euro

Konditionen Sicherheit Produktmerkmale Steuern Testergebnis

Zinsen p.a. gemäß Ihres Rechenbeispiels

bis 50.000,00 Euro (für 8 Monate garantiert) : 2,22 %

Anlagebetrag:

minimal: 0,00 Euro

maximal: 500.000,00 Euro

Zusammenfassung Ihrer Geldanlage

Anlagesumme 50.000,00 Euro

Anlagedauer 3 Monate 50.000,00 Euro für 8 Monate garantiert: 279,04 Euro Gesamtbetrag 50.277,50 Euro

Land und Sicherheit

Land: Deutschland

S&P-Rating: AAA

gesetzliche Einlagensicherung: 100.000 Euro

Sicherungssystem (gesetzlich): BVR Institutssicherung GmbH Sicherungssystem (erweitert): Bundesverband der Deutschen Volksbanken und Raiffeisenbanken e.V.

Zielgruppe

Privatkunden: ja

Geschäftskunden: nein

Minderjährige: nein

Vereine: nein

Betreute Personen: nein

Gemeinschaftskonto: ja

Kontoeröffnung

Videoident: ja

Postident: ja

Ausweiskopie: nein

eiD: nein

Kontoverwaltung

Onlinebanking: ja

Telefonbanking: ja

APP: ja

HBCI/FinTS: nein

Post: nein

Angebotsdetails

Angebot eines Zinsmarktplatzes: nein

Steuern

Freistellungauftrag möglich: ja

Automatische Abführung der Abgeltungssteuer: ja

Erhebung und Einbehalt von Quellensteuer: nein

Jahressteuerbescheinigung automatisch erstellt: ja

Testergebnis

Zinsen und Konditionen 3.30

Einlagensicherung 4.80

Kontoeröffnung 4.20

Kontoführung 4.50

Service 4.25

Gesamtbewertung 3.96

Über unseren Test

Mehr zu unseren Bewertungen erfahren Sie in unserem PSD Bank RheinNeckarSaar Tagesgeld Einzeltest

251,67 € Zinsertrag

2,01 % Rendite (p.a.)

Zinsgutschrift monatlich

Land/ Rating Niederlande/ AAA

Einlagensicherung (gesetzlich) 100.000 Euro pro Kunde

Konditionen Sicherheit Produktmerkmale Steuern Testergebnis

Zinsen p.a. gemäß Ihres Rechenbeispiels

bis 50.000,00 Euro : 2,01 %

Anlagebetrag:

minimal: 0,00 Euro

maximal: 100.000,00 Euro

Zusammenfassung Ihrer Geldanlage

Anlagesumme 50.000,00 Euro

Anlagedauer 3 Monate Zinsertrag 251,67 Euro Gesamtbetrag 50.251,67 Euro

Land und Sicherheit

Land: Niederlande

S&P-Rating: AAA

gesetzliche Einlagensicherung: 100.000 Euro pro Kunde

Sicherungssystem (gesetzlich): Einlagensicherungsfonds der Niederlande

Zielgruppe

Privatkunden: ja

Geschäftskunden: nein

Minderjährige: ja

Vereine: nein

Betreute Personen: nein

Gemeinschaftskonto: ja

Kontoeröffnung

Videoident: ja

Postident: nein

Ausweiskopie: nein

eiD: nein

Kontoverwaltung

Onlinebanking: ja

Telefonbanking: nein

APP: ja

HBCI/FinTS: nein

Post: nein

Angebotsdetails

Angebot eines Zinsmarktplatzes: nein

Steuern

Freistellungauftrag möglich: nein

Automatische Abführung der Abgeltungssteuer: nein

Erhebung und Einbehalt von Quellensteuer: nein

Jahressteuerbescheinigung automatisch erstellt: ja

Testergebnis

Zinsen und Konditionen 4.05

Einlagensicherung 3.60

Kontoeröffnung 4.20

Kontoführung 3.80

Service 4.50

Gesamtbewertung 3.92

Über unseren Test

Mehr zu unseren Bewertungen erfahren Sie in unserem bunq Free Einzeltest

Empfehlung der Redaktion

250,43 € Zinsertrag

2,00 % Rendite (p.a.)

Zinsgutschrift monatlich

Land/ Rating Frankreich/ AA

Einlagensicherung (gesetzlich) 100.000 Euro

Konditionen Sicherheit Produktmerkmale Steuern Testergebnis

Zinsen p.a. gemäß Ihres Rechenbeispiels

bis 50.000,00 Euro (für 3 Monate garantiert) : 2,00 % bis 50.000,00 Euro : 1,60 %

Anlagebetrag:

minimal: 1,00 Euro

maximal: unbegrenzt

Zusammenfassung Ihrer Geldanlage

Anlagesumme 50.000,00 Euro

Anlagedauer 3 Monate 50.000,00 Euro für 3 Monate garantiert: 251,68 Euro 50.000,00 Euro: 0,00 Euro Gesamtbetrag 50.250,43 Euro

Land und Sicherheit

Land: Frankreich

S&P-Rating: AA

gesetzliche Einlagensicherung: 100.000 Euro

Sicherungssystem (gesetzlich): Fonds de Garantie des Dépôts

Zielgruppe

Privatkunden: ja

Geschäftskunden: nein

Minderjährige: ja

Vereine: nein

Betreute Personen: nein

Gemeinschaftskonto: ja

Kontoeröffnung

Videoident: ja

Postident: ja

Ausweiskopie: nein

eiD: ja

Kontoverwaltung

Onlinebanking: ja

Telefonbanking: nein

APP: ja

HBCI/FinTS: ja

Post: nein

Angebotsdetails

Angebot eines Zinsmarktplatzes: nein

Steuern

Freistellungauftrag möglich: ja

Automatische Abführung der Abgeltungssteuer: ja

Erhebung und Einbehalt von Quellensteuer: nein

Jahressteuerbescheinigung automatisch erstellt: ja

Testergebnis

Zinsen und Konditionen 4.00

Einlagensicherung 3.40

Kontoeröffnung 4.50

Kontoführung 5.00

Service 4.25

Gesamtbewertung 3.96

Über unseren Test

Mehr zu unseren Bewertungen erfahren Sie in unserem Renault Bank direkt Tagesgeld Einzeltest

250,42 € Zinsertrag

2,00 % Rendite (p.a.)

Zinsgutschrift monatlich

Land/ Rating Litauen/ A

Einlagensicherung (gesetzlich) 100.000 Euro

Konditionen Sicherheit Produktmerkmale Steuern Testergebnis

Zinsen p.a. gemäß Ihres Rechenbeispiels

bis 50.000,00 Euro : 2,00 %

Anlagebetrag:

minimal: 0,00 Euro

maximal: 100.000,00 Euro

Zusammenfassung Ihrer Geldanlage

Anlagesumme 50.000,00 Euro

Anlagedauer 3 Monate Zinsertrag 250,42 Euro Gesamtbetrag 50.250,42 Euro

Land und Sicherheit

Land: Litauen

S&P-Rating: A

gesetzliche Einlagensicherung: 100.000 Euro

Sicherungssystem (gesetzlich): Einlagensicherung Litauens

Zielgruppe

Privatkunden: ja

Geschäftskunden: nein

Minderjährige: nein

Vereine: nein

Betreute Personen: nein

Gemeinschaftskonto: ja

Kontoeröffnung

Videoident: ja

Postident: nein

Ausweiskopie: nein

eiD: nein

Kontoverwaltung

Onlinebanking: ja

Telefonbanking: nein

APP: ja

HBCI/FinTS: nein

Post: nein

Angebotsdetails

Angebot eines Zinsmarktplatzes: nein

Steuern

Freistellungauftrag möglich: ja

Automatische Abführung der Abgeltungssteuer: ja

Erhebung und Einbehalt von Quellensteuer: nein

Jahressteuerbescheinigung automatisch erstellt: ja

Testergebnis

Zinsen und Konditionen 3.90

Einlagensicherung 3.10

Kontoeröffnung 4.20

Kontoführung 3.20

Service 4.00

Gesamtbewertung 3.61

Über unseren Test

Mehr zu unseren Bewertungen erfahren Sie in unserem Revolut Tagesgeld Einzeltest

250,00 € Zinsertrag

2,00 % Rendite (p.a.)

Zinsgutschrift vierteljährlich

Land/ Rating Deutschland/ AAA

Einlagensicherung (gesetzlich) 100.000 Euro

Konditionen Sicherheit Produktmerkmale Steuern Testergebnis

Zinsen p.a. gemäß Ihres Rechenbeispiels

bis 50.000,00 Euro : 2,00 %

Anlagebetrag:

minimal: 25,00 Euro

maximal: unbegrenzt

Zusammenfassung Ihrer Geldanlage

Anlagesumme 50.000,00 Euro

Anlagedauer 3 Monate Zinsertrag 250,00 Euro Gesamtbetrag 50.250,00 Euro

Land und Sicherheit

Land: Deutschland

S&P-Rating: AAA

gesetzliche Einlagensicherung: 100.000 Euro

Sicherungssystem (gesetzlich): Entschädigungseinrichtung deutscher Banken Sicherungssystem (erweitert): Einlagensicherungsfonds des Bundesverbandes deutscher Banken

Zielgruppe

Privatkunden: ja

Geschäftskunden: nein

Minderjährige: ja

Vereine: nein

Betreute Personen: nein

Gemeinschaftskonto: ja

Kontoeröffnung

Videoident: ja

Postident: ja

Ausweiskopie: nein

eiD: nein

Kontoverwaltung

Onlinebanking: ja

Telefonbanking: nein

APP: ja

HBCI/FinTS: nein

Post: nein

Angebotsdetails

Angebot eines Zinsmarktplatzes: nein

Steuern

Freistellungauftrag möglich: ja

Automatische Abführung der Abgeltungssteuer: ja

Erhebung und Einbehalt von Quellensteuer: nein

Jahressteuerbescheinigung automatisch erstellt: ja

Testergebnis

Zinsen und Konditionen 3.48

Einlagensicherung 4.60

Kontoeröffnung 4.40

Kontoführung 4.20

Service 4.25

Gesamtbewertung 3.97

Über unseren Test

Mehr zu unseren Bewertungen erfahren Sie in unserem quirion Zinskonto Einzeltest

250,00 € Zinsertrag

2,00 % Rendite (p.a.)

Zinsgutschrift jährlich

Land/ Rating Deutschland/ AAA

Einlagensicherung (gesetzlich) 100.000 Euro

Konditionen Sicherheit Produktmerkmale Steuern Testergebnis

Zinsen p.a. gemäß Ihres Rechenbeispiels

bis 50.000,00 Euro (für 4 Monate garantiert) : 2,00 %

Anlagebetrag:

minimal: 0,00 Euro

maximal: unbegrenzt

Zusammenfassung Ihrer Geldanlage

Anlagesumme 50.000,00 Euro

Anlagedauer 3 Monate 50.000,00 Euro für 4 Monate garantiert: 251,25 Euro Gesamtbetrag 50.250,00 Euro

Land und Sicherheit

Land: Deutschland

S&P-Rating: AAA

gesetzliche Einlagensicherung: 100.000 Euro

Sicherungssystem (gesetzlich): Entschädigungseinrichtung deutscher Banken Sicherungssystem (erweitert): Einlagensicherungsfonds des Bundesverbandes Deutscher Banken e.V.

Zielgruppe

Privatkunden: ja

Geschäftskunden: nein

Minderjährige: ja

Vereine: nein

Betreute Personen: nein

Gemeinschaftskonto: ja

Kontoeröffnung

Videoident: ja

Postident: ja

Ausweiskopie: nein

eiD: nein

Kontoverwaltung

Onlinebanking: ja

Telefonbanking: ja

APP: ja

HBCI/FinTS: nein

Post: nein

Angebotsdetails

Angebot eines Zinsmarktplatzes: nein

Steuern

Freistellungauftrag möglich: ja

Automatische Abführung der Abgeltungssteuer: ja

Erhebung und Einbehalt von Quellensteuer: nein

Jahressteuerbescheinigung automatisch erstellt: ja

Testergebnis

Zinsen und Konditionen 3.27

Einlagensicherung 4.60

Kontoeröffnung 4.20

Kontoführung 5.00

Service 4.00

Gesamtbewertung 3.93

Über unseren Test

Mehr zu unseren Bewertungen erfahren Sie in unserem TARGOBANK Tagesgeld Einzeltest

243,75 € Zinsertrag

1,95 % Rendite (p.a.)

Zinsgutschrift jährlich

Land/ Rating Niederlande/ AAA

Einlagensicherung (gesetzlich) 100.000 Euro zu 100 Prozent

Konditionen Sicherheit Produktmerkmale Steuern Testergebnis

Zinsen p.a. gemäß Ihres Rechenbeispiels

bis 50.000,00 Euro : 1,95 %

Anlagebetrag:

minimal: 0,00 Euro

maximal: 500.000,00 Euro

Zusammenfassung Ihrer Geldanlage

Anlagesumme 50.000,00 Euro

Anlagedauer 3 Monate Zinsertrag 243,75 Euro Gesamtbetrag 50.243,75 Euro

Land und Sicherheit

Land: Niederlande

S&P-Rating: AAA

gesetzliche Einlagensicherung: 100.000 Euro zu 100 Prozent

Sicherungssystem (gesetzlich): Niederländischer Einlagensicherungsfonds (Depositogarantiestelsel)

Zielgruppe

Privatkunden: ja

Geschäftskunden: nein

Minderjährige: nein

Vereine: nein

Betreute Personen: nein

Gemeinschaftskonto: ja

Kontoeröffnung

Videoident: ja

Postident: ja

Ausweiskopie: nein

eiD: nein

Kontoverwaltung

Onlinebanking: ja

Telefonbanking: ja

APP: nein

HBCI/FinTS: nein

Post: nein

Angebotsdetails

Angebot eines Zinsmarktplatzes: nein

Steuern

Freistellungauftrag möglich: ja

Automatische Abführung der Abgeltungssteuer: ja

Erhebung und Einbehalt von Quellensteuer: nein

Jahressteuerbescheinigung automatisch erstellt: ja

Testergebnis

Zinsen und Konditionen 3.90

Einlagensicherung 3.60

Kontoeröffnung 3.20

Kontoführung 3.70

Service 4.50

Gesamtbewertung 3.79

Über unseren Test

Mehr zu unseren Bewertungen erfahren Sie in unserem DHB Bank NetSp@rkonto Einzeltest

218,75 € Zinsertrag

1,75 % Rendite (p.a.)

Zinsgutschrift jährlich

Land/ Rating Deutschland/ AAA

Einlagensicherung (gesetzlich) 100.000 Euro

Konditionen Sicherheit Produktmerkmale Steuern Testergebnis

Zinsen p.a. gemäß Ihres Rechenbeispiels

bis 50.000,00 Euro : 1,75 %

Anlagebetrag:

minimal: 0,00 Euro

maximal: 1.000.000,00 Euro

Zusammenfassung Ihrer Geldanlage

Anlagesumme 50.000,00 Euro

Anlagedauer 3 Monate Zinsertrag 218,75 Euro Gesamtbetrag 50.218,75 Euro

Land und Sicherheit

Land: Deutschland

S&P-Rating: AAA

gesetzliche Einlagensicherung: 100.000 Euro

Sicherungssystem (gesetzlich): Entschädigungseinrichtung deutscher Banken GmbH Sicherungssystem (erweitert): Einlagensicherungsfonds des Bundesverbandes Deutscher Banken e.V.

Zielgruppe

Privatkunden: ja

Geschäftskunden: nein

Minderjährige: ja

Vereine: nein

Betreute Personen: nein

Gemeinschaftskonto: ja

Kontoeröffnung

Videoident: ja

Postident: ja

Ausweiskopie: nein

eiD: nein

Kontoverwaltung

Onlinebanking: ja

Telefonbanking: ja

APP: nein

HBCI/FinTS: nein

Post: nein

Angebotsdetails

Angebot eines Zinsmarktplatzes: nein

Steuern

Freistellungauftrag möglich: ja

Automatische Abführung der Abgeltungssteuer: ja

Erhebung und Einbehalt von Quellensteuer: nein

Jahressteuerbescheinigung automatisch erstellt: ja

Testergebnis

Zinsen und Konditionen 3.73

Einlagensicherung 4.40

Kontoeröffnung 4.20

Kontoführung 4.20

Service 4.00

Gesamtbewertung 4.01

Über unseren Test

Mehr zu unseren Bewertungen erfahren Sie in unserem Akbank AG AK-Online Tagesgeld Einzeltest

218,75 € Zinsertrag

1,75 % Rendite (p.a.)

Zinsgutschrift vierteljährlich

Land/ Rating Deutschland/ AAA

Einlagensicherung (gesetzlich) 100.000 Euro

Konditionen Sicherheit Produktmerkmale Steuern Testergebnis

Zinsen p.a. gemäß Ihres Rechenbeispiels

bis 50.000,00 Euro (für 4 Monate garantiert) : 1,75 %

Anlagebetrag:

minimal: 0,00 Euro

maximal: unbegrenzt

Zusammenfassung Ihrer Geldanlage

Anlagesumme 50.000,00 Euro

Anlagedauer 3 Monate 50.000,00 Euro für 4 Monate garantiert: 218,75 Euro Gesamtbetrag 50.218,75 Euro

Land und Sicherheit

Land: Deutschland

S&P-Rating: AAA

gesetzliche Einlagensicherung: 100.000 Euro

Sicherungssystem (gesetzlich): Bundesverband der Deutschen Volksbanken und Raiffeisenbanken e.V. Sicherungssystem (erweitert): Bundesverband der Deutschen Volksbanken und Raiffeisenbanken e.V.

Zielgruppe

Privatkunden: ja

Geschäftskunden: nein

Minderjährige: ja

Vereine: nein

Betreute Personen: nein

Gemeinschaftskonto: ja

Kontoeröffnung

Videoident: ja

Postident: ja

Ausweiskopie: nein

eiD: nein

Kontoverwaltung

Onlinebanking: ja

Telefonbanking: nein

APP: ja

HBCI/FinTS: nein

Post: nein

Angebotsdetails

Angebot eines Zinsmarktplatzes: nein

Steuern

Freistellungauftrag möglich: ja

Automatische Abführung der Abgeltungssteuer: ja

Erhebung und Einbehalt von Quellensteuer: nein

Jahressteuerbescheinigung automatisch erstellt: ja

Testergebnis

Zinsen und Konditionen 3.27

Einlagensicherung 4.60

Kontoeröffnung 4.50

Kontoführung 5.00

Service 4.25

Gesamtbewertung 3.96

Über unseren Test

Mehr zu unseren Bewertungen erfahren Sie in unserem BBBank Tagesgeld Einzeltest

200,00 € Zinsertrag

1,60 % Rendite (p.a.)

Zinsgutschrift jährlich

Land/ Rating Deutschland/ AAA

Einlagensicherung (gesetzlich) 100.000 Euro

Konditionen Sicherheit Produktmerkmale Steuern Testergebnis

Zinsen p.a. gemäß Ihres Rechenbeispiels

bis 50.000,00 Euro : 1,60 %

Anlagebetrag:

minimal: 10.000,00 Euro

maximal: unbegrenzt

Zusammenfassung Ihrer Geldanlage

Anlagesumme 50.000,00 Euro

Anlagedauer 3 Monate Zinsertrag 200,00 Euro Gesamtbetrag 50.200,00 Euro

Land und Sicherheit

Land: Deutschland

S&P-Rating: AAA

gesetzliche Einlagensicherung: 100.000 Euro

Sicherungssystem (gesetzlich): Entschädigungseinrichtung deutscher Banken GmbH Sicherungssystem (erweitert): Einlagensicherungsfonds des Bundesverband Deutscher Banken e.V.

Zielgruppe

Privatkunden: ja

Geschäftskunden: nein

Minderjährige: nein

Vereine: nein

Betreute Personen: nein

Gemeinschaftskonto: ja

Kontoeröffnung

Videoident: nein

Postident: ja

Ausweiskopie: nein

eiD: nein

Kontoverwaltung

Onlinebanking: ja

Telefonbanking: nein

APP: ja

HBCI/FinTS: ja

Post: nein

Angebotsdetails

Angebot eines Zinsmarktplatzes: nein

Steuern

Freistellungauftrag möglich: ja

Automatische Abführung der Abgeltungssteuer: ja

Erhebung und Einbehalt von Quellensteuer: nein

Jahressteuerbescheinigung automatisch erstellt: ja

Testergebnis

Zinsen und Konditionen 3.11

Einlagensicherung 4.60

Kontoeröffnung 4.20

Kontoführung 4.50

Service 4.00

Gesamtbewertung 3.79

Über unseren Test

Mehr zu unseren Bewertungen erfahren Sie in unserem MERKUR PRIVATBANK Tagesgeld Einzeltest

akf bank Tagesgeld

187,73 € Zinsertrag

1,50 % Rendite (p.a.)

Zinsgutschrift monatlich

Land/ Rating Deutschland/ AAA

Einlagensicherung (gesetzlich) 100.000 Euro

Konditionen Sicherheit Produktmerkmale Steuern

Zinsen p.a. gemäß Ihres Rechenbeispiels

bis 50.000,00 Euro : 1,50 %

Anlagebetrag:

minimal: 2.500,00 Euro

maximal: 500.000,00 Euro

Zusammenfassung Ihrer Geldanlage

Anlagesumme 50.000,00 Euro

Anlagedauer 3 Monate Zinsertrag 187,73 Euro Gesamtbetrag 50.187,73 Euro

Land und Sicherheit

Land: Deutschland

S&P-Rating: AAA

gesetzliche Einlagensicherung: 100.000 Euro

Sicherungssystem (gesetzlich): Entschädigungseinrichtung deutscher Banken GmbH

Zielgruppe

Privatkunden: ja

Geschäftskunden: nein

Minderjährige: ja

Vereine: nein

Betreute Personen: nein

Gemeinschaftskonto: ja

Kontoeröffnung

Videoident: nein

Postident: ja

Ausweiskopie: nein

eiD: nein

Kontoverwaltung

Onlinebanking: ja

Telefonbanking: nein

APP: nein

HBCI/FinTS: ja

Post: nein

Angebotsdetails

Angebot eines Zinsmarktplatzes: nein

Steuern

Freistellungauftrag möglich: ja

Automatische Abführung der Abgeltungssteuer: ja

Erhebung und Einbehalt von Quellensteuer: nein

Jahressteuerbescheinigung automatisch erstellt: ja

187,50 € Zinsertrag

1,50 % Rendite (p.a.)

Zinsgutschrift vierteljährlich

Land/ Rating Deutschland/ AAA

Einlagensicherung (gesetzlich) 100.000 Euro

Konditionen Sicherheit Produktmerkmale Steuern Testergebnis

Zinsen p.a. gemäß Ihres Rechenbeispiels

bis 50.000,00 Euro : 1,50 %

Anlagebetrag:

minimal: 0,00 Euro

maximal: 100.000,00 Euro

Zusammenfassung Ihrer Geldanlage

Anlagesumme 50.000,00 Euro

Anlagedauer 3 Monate Zinsertrag 187,50 Euro Gesamtbetrag 50.187,50 Euro

Land und Sicherheit

Land: Deutschland

S&P-Rating: AAA

gesetzliche Einlagensicherung: 100.000 Euro

Sicherungssystem (gesetzlich): Entschädigungseinrichtung deutscher Banken Sicherungssystem (erweitert): Einlagensicherungsfonds des Bundesverbandes Deutscher Banken e.V.

Zielgruppe

Privatkunden: ja

Geschäftskunden: nein

Minderjährige: ja

Vereine: nein

Betreute Personen: nein

Gemeinschaftskonto: ja

Kontoeröffnung

Videoident: ja

Postident: ja

Ausweiskopie: nein

eiD: nein

Kontoverwaltung

Onlinebanking: ja

Telefonbanking: nein

APP: nein

HBCI/FinTS: nein

Post: nein

Angebotsdetails

Angebot eines Zinsmarktplatzes: nein

Steuern

Freistellungauftrag möglich: ja

Automatische Abführung der Abgeltungssteuer: ja

Erhebung und Einbehalt von Quellensteuer: nein

Jahressteuerbescheinigung automatisch erstellt: ja

Testergebnis

Zinsen und Konditionen 3.29

Einlagensicherung 4.50

Kontoeröffnung 4.50

Kontoführung 5.00

Service 4.00

Gesamtbewertung 3.92

Über unseren Test

Mehr zu unseren Bewertungen erfahren Sie in unserem IKB Tagesgeld Einzeltest

187,50 € Zinsertrag

1,50 % Rendite (p.a.)

Zinsgutschrift jährlich

Land/ Rating Österreich/ AA

Einlagensicherung (gesetzlich) 100.000 Euro zu 100 Prozent

Konditionen Sicherheit Produktmerkmale Steuern Testergebnis

Zinsen p.a. gemäß Ihres Rechenbeispiels

bis 50.000,00 Euro : 1,50 %

Anlagebetrag:

minimal: 100,00 Euro

maximal: unbegrenzt

Zusammenfassung Ihrer Geldanlage

Anlagesumme 50.000,00 Euro

Anlagedauer 3 Monate Zinsertrag 187,50 Euro Gesamtbetrag 50.187,50 Euro

Land und Sicherheit

Land: Österreich

S&P-Rating: AA

gesetzliche Einlagensicherung: 100.000 Euro zu 100 Prozent

Sicherungssystem (gesetzlich): Einlagensicherung Austria GmbH

Zielgruppe

Privatkunden: ja

Geschäftskunden: nein

Minderjährige: nein

Vereine: nein

Betreute Personen: nein

Gemeinschaftskonto: ja

Kontoeröffnung

Videoident: ja

Postident: ja

Ausweiskopie: nein

eiD: nein

Kontoverwaltung

Onlinebanking: ja

Telefonbanking: nein

APP: ja

HBCI/FinTS: nein

Post: nein

Angebotsdetails

Angebot eines Zinsmarktplatzes: nein

Steuern

Freistellungauftrag möglich: ja

Automatische Abführung der Abgeltungssteuer: ja

Erhebung und Einbehalt von Quellensteuer: nein

Jahressteuerbescheinigung automatisch erstellt: ja

Testergebnis

Zinsen und Konditionen 3.17

Einlagensicherung 3.30

Kontoeröffnung 4.20

Kontoführung 4.50

Service 4.25

Gesamtbewertung 3.45

Über unseren Test

Mehr zu unseren Bewertungen erfahren Sie in unserem DenizBank Tagesgeld Einzeltest

155,82 € Zinsertrag

1,25 % Rendite (p.a.)

Zinsgutschrift vierteljährlich

Land/ Rating Deutschland/ AAA

Einlagensicherung (gesetzlich) 100.000 Euro

Konditionen Sicherheit Produktmerkmale Steuern Testergebnis

Zinsen p.a. gemäß Ihres Rechenbeispiels

bis 50.000,00 Euro (bis zum 30.09.2025 garantiert) : 1,25 % bis 50.000,00 Euro : 1,25 %

Anlagebetrag:

minimal: 1.000,00 Euro

maximal: 100.000,00 Euro

Zusammenfassung Ihrer Geldanlage

Anlagesumme 50.000,00 Euro

Anlagedauer 3 Monate Zinsertrag 155,82 Euro Gesamtbetrag 50.155,82 Euro

Land und Sicherheit

Land: Deutschland

S&P-Rating: AAA

gesetzliche Einlagensicherung: 100.000 Euro

Sicherungssystem (gesetzlich): Protektor Lebensversicherungs-AG Sicherungssystem (erweitert): Protektor Lebensversicherungs-AG

Zielgruppe

Privatkunden: ja

Geschäftskunden: nein

Minderjährige: ja

Vereine: nein

Betreute Personen: nein

Gemeinschaftskonto: ja

Kontoeröffnung

Videoident: ja

Postident: ja

Ausweiskopie: nein

eiD: nein

Kontoverwaltung

Onlinebanking: ja

Telefonbanking: nein

APP: ja

HBCI/FinTS: nein

Post: nein

Angebotsdetails

Angebot eines Zinsmarktplatzes: nein

Steuern

Freistellungauftrag möglich: ja

Automatische Abführung der Abgeltungssteuer: ja

Erhebung und Einbehalt von Quellensteuer: nein

Jahressteuerbescheinigung automatisch erstellt: ja

Testergebnis

Zinsen und Konditionen 3.06

Einlagensicherung 4.60

Kontoeröffnung 3.20

Kontoführung 3.20

Service 4.25

Gesamtbewertung 3.60

Über unseren Test

Mehr zu unseren Bewertungen erfahren Sie in unserem CosmosDirekt Tagesgeld Plus Einzeltest

Triodos Bank Tagesgeld

143,75 € Zinsertrag

1,15 % Rendite (p.a.)

Zinsgutschrift vierteljährlich

Land/ Rating Niederlande/ AAA

Einlagensicherung (gesetzlich) 100.000 Euro

Konditionen Sicherheit Produktmerkmale Steuern

Zinsen p.a. gemäß Ihres Rechenbeispiels

bis 50.000,00 Euro : 1,15 %

Anlagebetrag:

minimal: 0,00 Euro

maximal: unbegrenzt

Zusammenfassung Ihrer Geldanlage

Anlagesumme 50.000,00 Euro

Anlagedauer 3 Monate Zinsertrag 143,75 Euro Gesamtbetrag 50.143,75 Euro

Land und Sicherheit

Land: Niederlande

S&P-Rating: AAA

gesetzliche Einlagensicherung: 100.000 Euro

Sicherungssystem (gesetzlich): Niederländischer Einlagensicherungsfonds (Depositogarantiestelsel)

Zielgruppe

Privatkunden: ja

Geschäftskunden: nein

Minderjährige: nein

Vereine: nein

Betreute Personen: nein

Gemeinschaftskonto: ja

Kontoeröffnung

Videoident: ja

Postident: ja

Ausweiskopie: nein

eiD: nein

Kontoverwaltung

Onlinebanking: ja

Telefonbanking: ja

APP: ja

HBCI/FinTS: ja

Post: nein

Angebotsdetails

Angebot eines Zinsmarktplatzes: nein

Steuern

Freistellungauftrag möglich: ja

Automatische Abführung der Abgeltungssteuer: ja

Erhebung und Einbehalt von Quellensteuer: nein

Jahressteuerbescheinigung automatisch erstellt: ja

Oyak Anker Bank Tagesgeld

125,00 € Zinsertrag

1,00 % Rendite (p.a.)

Zinsgutschrift vierteljährlich

Land/ Rating Deutschland/ AAA

Einlagensicherung (gesetzlich) 100.000 Euro

Konditionen Sicherheit Produktmerkmale Steuern

Zinsen p.a. gemäß Ihres Rechenbeispiels

bis 50.000,00 Euro : 1,00 %

Anlagebetrag:

minimal: 0,00 Euro

maximal: unbegrenzt

Zusammenfassung Ihrer Geldanlage

Anlagesumme 50.000,00 Euro

Anlagedauer 3 Monate Zinsertrag 125,00 Euro Gesamtbetrag 50.125,00 Euro

Land und Sicherheit

Land: Deutschland

S&P-Rating: AAA

gesetzliche Einlagensicherung: 100.000 Euro

Sicherungssystem (gesetzlich): Entschädigungseinrichtung deutscher Banken GmbH Sicherungssystem (erweitert): Einlagensicherungsfonds des Bundesverband Deutscher Banken e.V.

Zielgruppe

Privatkunden: ja

Geschäftskunden: nein

Minderjährige: ja

Vereine: nein

Betreute Personen: nein

Gemeinschaftskonto: ja

Kontoeröffnung

Videoident: ja

Postident: ja

Ausweiskopie: nein

eiD: nein

Kontoverwaltung

Onlinebanking: ja

Telefonbanking: ja

APP: ja

HBCI/FinTS: ja

Post: nein

Angebotsdetails

Angebot eines Zinsmarktplatzes: nein

Steuern

Freistellungauftrag möglich: ja

Automatische Abführung der Abgeltungssteuer: ja

Erhebung und Einbehalt von Quellensteuer: nein

Jahressteuerbescheinigung automatisch erstellt: ja

91,88 € Zinsertrag

0,74 % Rendite (p.a.)

Zinsgutschrift vierteljährlich

Land/ Rating Deutschland/ AAA

Einlagensicherung (gesetzlich) 100.000 Euro

Konditionen Sicherheit Produktmerkmale Steuern Testergebnis

Zinsen p.a. gemäß Ihres Rechenbeispiels

bis 50.000,00 Euro : 0,75 %

Anlagebetrag:

minimal: 1.000,00 Euro

maximal: unbegrenzt

Zusammenfassung Ihrer Geldanlage

Anlagesumme 50.000,00 Euro

Anlagedauer 3 Monate Zinsertrag 91,88 Euro Gesamtbetrag 50.091,88 Euro

Land und Sicherheit

Land: Deutschland

S&P-Rating: AAA

gesetzliche Einlagensicherung: 100.000 Euro

Sicherungssystem (gesetzlich): Entschädigungseinrichtung deutscher Banken GmbH Sicherungssystem (erweitert): Einlagensicherungsfonds des Bundesverband Deutscher Banken e.V.

Zielgruppe

Privatkunden: ja

Geschäftskunden: nein

Minderjährige: ja

Vereine: nein

Betreute Personen: nein

Gemeinschaftskonto: ja

Kontoeröffnung

Videoident: ja

Postident: ja

Ausweiskopie: nein

eiD: nein

Kontoverwaltung

Onlinebanking: ja

Telefonbanking: nein

APP: nein

HBCI/FinTS: nein

Post: nein

Angebotsdetails

Angebot eines Zinsmarktplatzes: nein

Steuern

Freistellungauftrag möglich: ja

Automatische Abführung der Abgeltungssteuer: ja

Erhebung und Einbehalt von Quellensteuer: nein

Jahressteuerbescheinigung automatisch erstellt: ja

Testergebnis

Zinsen und Konditionen 2.44

Einlagensicherung 4.50

Kontoeröffnung 4.20

Kontoführung 5.00

Service 4.25

Gesamtbewertung 3.49

Über unseren Test

Mehr zu unseren Bewertungen erfahren Sie in unserem pbb direkt Tagesgeld Einzeltest

88,75 € Zinsertrag

0,71 % Rendite (p.a.)

Zinsgutschrift vierteljährlich

Land/ Rating Liechtenstein/ AAA

Einlagensicherung (gesetzlich) 100.000 CHF

Konditionen Sicherheit Produktmerkmale Steuern Testergebnis

Zinsen p.a. gemäß Ihres Rechenbeispiels

bis 50.000,00 Euro : 0,71 %

Anlagebetrag:

minimal: 50.000,00 Euro

maximal: unbegrenzt

Zusammenfassung Ihrer Geldanlage

Anlagesumme 50.000,00 Euro

Anlagedauer 3 Monate Zinsertrag 88,75 Euro Gesamtbetrag 50.088,75 Euro

Land und Sicherheit

Land: Liechtenstein

S&P-Rating: AAA

gesetzliche Einlagensicherung: 100.000 CHF

Sicherungssystem (gesetzlich): Einlagensicherungs- und Anlegerschutzstiftung des Liechtensteinischen Bankenverbandes

Zielgruppe

Privatkunden: ja

Geschäftskunden: nein

Minderjährige: ja

Vereine: nein

Betreute Personen: nein

Gemeinschaftskonto: ja

Kontoeröffnung

Videoident: ja

Postident: nein

Ausweiskopie: nein

eiD: nein

Kontoverwaltung

Onlinebanking: ja

Telefonbanking: ja

APP: ja

HBCI/FinTS: nein

Post: nein

Angebotsdetails

Angebot eines Zinsmarktplatzes: nein

Steuern

Freistellungauftrag möglich: ja

Automatische Abführung der Abgeltungssteuer: nein

Erhebung und Einbehalt von Quellensteuer: nein

Jahressteuerbescheinigung automatisch erstellt: ja

Testergebnis

Zinsen und Konditionen 2.23

Einlagensicherung 4.00

Kontoeröffnung 4.20

Kontoführung 5.00

Service 3.75

Gesamtbewertung 3.21

Über unseren Test

Mehr zu unseren Bewertungen erfahren Sie in unserem Estably Tagesgeld Einzeltest

Berliner Sparkasse Tagesgeld Direkt

62,50 € Zinsertrag

0,50 % Rendite (p.a.)

Zinsgutschrift vierteljährlich

Land/ Rating Deutschland/ AAA

Einlagensicherung (gesetzlich) 100.000 Euro

Konditionen Sicherheit Produktmerkmale Steuern

Zinsen p.a. gemäß Ihres Rechenbeispiels

bis 50.000,00 Euro : 0,50 %

Anlagebetrag:

minimal: 0,00 Euro

maximal: unbegrenzt

Zusammenfassung Ihrer Geldanlage

Anlagesumme 50.000,00 Euro

Anlagedauer 3 Monate Zinsertrag 62,50 Euro Gesamtbetrag 50.062,50 Euro

Land und Sicherheit

Land: Deutschland

S&P-Rating: AAA

gesetzliche Einlagensicherung: 100.000 Euro

Sicherungssystem (gesetzlich): Haftungsverbund der Sparkassen-Finanzgruppe Sicherungssystem (erweitert): Haftungsverbund der Sparkassen-Finanzgruppe

Zielgruppe

Privatkunden: ja

Geschäftskunden: nein

Minderjährige: ja

Vereine: nein

Betreute Personen: nein

Gemeinschaftskonto: ja

Kontoeröffnung

Videoident: ja

Postident: ja

Ausweiskopie: nein

eiD: nein

Kontoverwaltung

Onlinebanking: ja

Telefonbanking: ja

APP: ja

HBCI/FinTS: ja

Post: ja

Angebotsdetails

Angebot eines Zinsmarktplatzes: nein

Steuern

Freistellungauftrag möglich: ja

Automatische Abführung der Abgeltungssteuer: ja

Erhebung und Einbehalt von Quellensteuer: nein

Jahressteuerbescheinigung automatisch erstellt: ja

PSD Bank Hessen-Thüringen eG TagesGeld

56,25 € Zinsertrag

0,45 % Rendite (p.a.)

Zinsgutschrift jährlich

Land/ Rating Deutschland/ AAA

Einlagensicherung (gesetzlich) 100.000 Euro

Konditionen Sicherheit Produktmerkmale Steuern Testergebnis

Zinsen p.a. gemäß Ihres Rechenbeispiels

bis 4.999,99 Euro : 0,00 % bis 49.999,99 Euro : 0,50 % bis 50.000,00 Euro : 0,75 %

Anlagebetrag:

minimal: 5.000,00 Euro

maximal: 250.000,00 Euro

Zusammenfassung Ihrer Geldanlage

Anlagesumme 50.000,00 Euro

Anlagedauer 3 Monate Zinsertrag 56,25 Euro Gesamtbetrag 50.056,25 Euro

Land und Sicherheit

Land: Deutschland

S&P-Rating: AAA

gesetzliche Einlagensicherung: 100.000 Euro

Sicherungssystem (gesetzlich): BVR Institutssicherung GmbH Sicherungssystem (erweitert): Bundesverband der Deutschen Volksbanken und Raiffeisenbanken e.V.

Zielgruppe

Privatkunden: ja

Geschäftskunden: nein

Minderjährige: ja

Vereine: nein

Betreute Personen: nein

Gemeinschaftskonto: ja

Kontoeröffnung

Videoident: ja

Postident: ja

Ausweiskopie: nein

eiD: nein

Kontoverwaltung

Onlinebanking: ja

Telefonbanking: ja

APP: ja

HBCI/FinTS: ja

Post: nein

Angebotsdetails

Angebot eines Zinsmarktplatzes: nein

Steuern

Freistellungauftrag möglich: ja

Automatische Abführung der Abgeltungssteuer: ja

Erhebung und Einbehalt von Quellensteuer: nein

Jahressteuerbescheinigung automatisch erstellt: ja

Testergebnis

Zinsen und Konditionen 2.38

Einlagensicherung 5.00

Kontoeröffnung 4.20

Kontoführung 5.00

Service 4.00

Gesamtbewertung 3.60

Volksbank Mittweida Tagesgeld

31,25 € Zinsertrag

0,25 % Rendite (p.a.)

Zinsgutschrift vierteljährlich

Land/ Rating Deutschland/ AAA

Einlagensicherung (gesetzlich) 100.000 Euro

Konditionen Sicherheit Produktmerkmale Steuern

Zinsen p.a. gemäß Ihres Rechenbeispiels

bis 50.000,00 Euro : 0,25 %

Anlagebetrag:

minimal: 1.000,00 Euro

maximal: unbegrenzt

Zusammenfassung Ihrer Geldanlage

Anlagesumme 50.000,00 Euro

Anlagedauer 3 Monate Zinsertrag 31,25 Euro Gesamtbetrag 50.031,25 Euro

Land und Sicherheit

Land: Deutschland

S&P-Rating: AAA

gesetzliche Einlagensicherung: 100.000 Euro

Sicherungssystem (gesetzlich): Sicherungseinrichtung des Bundesverbandes der deutschen Volksbanken und Raiffeisenbanken e.V. Sicherungssystem (erweitert): Sicherungseinrichtung des Bundesverbandes der deutschen Volksbanken und Raiffeisenbanken e.V.

Zielgruppe

Privatkunden: ja

Geschäftskunden: nein

Minderjährige: nein

Vereine: nein

Betreute Personen: nein

Gemeinschaftskonto: ja

Kontoeröffnung

Videoident: ja

Postident: ja

Ausweiskopie: nein

eiD: nein

Kontoverwaltung

Onlinebanking: ja

Telefonbanking: ja

APP: ja

HBCI/FinTS: ja

Post: nein

Angebotsdetails

Angebot eines Zinsmarktplatzes: nein

Steuern

Freistellungauftrag möglich: ja

Automatische Abführung der Abgeltungssteuer: ja

Erhebung und Einbehalt von Quellensteuer: nein

Jahressteuerbescheinigung automatisch erstellt: ja

(Alle Zins- und Renditeberechnungen beziehen sich auf Neukunden, für welche in der Regel gilt, dass diese innerhalb der letzten sechs Monate kein Konto beim betreffenden Kreditinstitut geführt haben. Darüber hinaus erfolgen alle Berechnungen dieses Tagesgeldrechners nach bestem Wissen und Gewissen, aufgrund der zahlreichen Klauseln und spontanen Konditionsänderungen einzelner Anbieter allerdings ohne Gewähr .)

Redaktionelle Tests

Neben unserem Vergleich der Zinsen unterziehen wir alle Tagesgeldkonten einem redaktionellen Test in jeweils fünf Kategorien und 20 Merkmalen - angefangen bei Neu- und Bestandskundenzins über das Rating der Bank und des Landes bis hin zu den angebotenen Verfahren der Kontoeröffnung und Kontoführung. Die Ergebnisse werden täglich aktualisiert und sind hier zu finden:

Alternative Anlageformen mit höheren Zinsen

Wenn die tägliche Verfügbarkeit der Anlage nicht im Vordergrund steht, eignet sich Festgeld mit sechs oder zwölf Monaten Laufzeit als Alternative zum Tagesgeld. Vorteile für Sie: teils deutlich höhere Zinsen, die für die vereinbarte Anlagedauer konstant bleiben.

Festgeld mit 1 Jahr Laufzeit - unsere Alternative zum Tagesgeld

Über 3,50 Prozent Zinsen bieten die führenden Angebote unseres Festgeldvergleichs derzeit - bei gesetzlicher Einlagensicherung nach EU-Richtlinie bis 100.000 Euro und überschaubarer Laufzeit. Ein Blick in unseren Rechner zeigt, um welche Banken es sich dabei handelt:

Bedienungsanleitung

Damit Sie den gesamten Funktionsumfang unseres Tagesgeldrechners nutzen können, nachfolgend unsere Bedienungsanleitung mit Erklärung aller Eingabe- und Auswahlfelder sowie Filter.

"Anlagesumme" - In diesem Feld tragen Sie die gewünschte Anlagesumme ein.

"Laufzeit" - Hier können Sie die gewünschte Laufzeit wählen. Zur Verfügung stehen Ihnen dabei Werte zwischen einem Monat bis hin zu sechs Jahren.

Auswahlfeld, ob nur reine Tagesgeldkonten oder auch Kombiangebote (etwa Depots mit Tagesgeld, Girokonten mit Tagesgeld oder Broker mit Zinsen aufs Verrechnungskonto) angezeigt werden sollen.

Auswahlfeld, ob nur Angebote in Euro oder auch Tagesgelder, die in US-Dollar geführt werden, angezeigt werden sollen. Letztere bieten derzeit deutlich höhere Zinsen, unterliegen allerdings auch dem Risiko von Wechselkursschwankungen. Mehr zu diesem Thema finden Sie in unserem Fremdwährungskonto-Vergleich .

Auswahlfeld, ob nur Angebote direkt von Banken, nur Angebot von Zinsmarktplätzen wie WeltSparen oder Zinspilot , oder aber alle Angebote angezeigt werden sollen. Über die Zinsmarktplätze bzw. Zinsbroker erhalten Sparer Zugang zu zahlreichen Angeboten ausländischer Banken. Einen direkten Vergleich solcher Zinsmarktplätze stellen wir Ihnen hier zur Verfügung: zum Zinsbroker-Vergleich .

Auswahl der Sicherungssysteme. Sie können hier Angebote filtern, die neben der obligatorischen gesetzlichen Einlagensicherung einer freiwilligen erweiteren Einlagensicherung oder einer Institutssucherung (etwa über den Sparkassenverband oder den Verband der Volks- und Raiffeisenbanken) unterliegen.

"nur Angebote mit Zinsgarantie" - Setzen Sie hier einen Haken, wenn Sie nur Tagesgelder anzeigen lassen wollen, die Neukunden eine Zinsgarantie über einen bestimmten Zeitraum bieten.

"nur Angebote mit Unterkonten" - Damit filtern Sie alle Angebote aus unserem Vergleichsfeld heraus, bei denen Unterkonten eingerichtet werden können - etwa, um bestimmte Sparziele zu verfolgen. Die Anzahl der Unterkonten finden Sie für die dann angezeigten Tagesgelder im Reiter "Produktmerkmale".

"Zielgruppen" - Hier können Sie auswählen, ob Sie nur Festgelder, die sich an bestimmte Zielgruppen richten, anzeigen lassen wollen. Zur Auswahl stehen derzeit "Gemeinschaftskonto", "für Vereine geeignet", "für Minderjährige" und "für betreute Personen".

"TAN-/Zugangsverfahren" - Dieser Filter bietet Ihnen die Möglichkeit, nur Banken anzeigen zu lassen, die ein von Ihnen gewünschtes Tan-Verfahren oder ein anderes Bestätigungsverfahren für Transaktionen anbieten.

"Identifikation bei Kontoeröffnung" - Wählen Sie ihr bevorzugtes Identifizierungsverfahren bei der Kontoeröffnung. Zur Auswahl stehen "Videoident", "Postident", "Autoident", "Ausweis" und "Referenzkonto".

"Zinsintervalle" - Mit diesem Filter können Sie die Auswahl des Vergleichsfeldes auf das gewünschte Intervall der Zinszahlung eingrenzen. Zur Auswahl stehen jährlich (zum 31.12. eines jeden Kalenderjahres), halbjährlich (zum 30.06. und 31.12. eines jeden Kalenderjahres), quartalsweise zum Ende eines jeden Quartals und monatlich.

halbjährliche Zinszahlung

vierteljährliche Zinszahlung

monatliche Zinszahlung

"Kontoverwaltung" - Dieses Mehrfach-Auswahlfeld ermöglicht es Ihnen, die Angebote unseres Rechners nach den von Ihnen gewünschten Zugangswegen zur Kontoverwaltung zu filtern. Zur Auswahl stehen: "Onlinebanking"

"Telefonbanking"

"App"

"HBCI/FinTS" und

"Post".

"Öko- oder Ethikbank" - Ökologisch oder ethisch korrekte Geldanlage macht auch vorm Festgeld nicht halt. Wir liefern Ihnen mit einem Klick alle Banken, die als Öko- oder Ethikbank unterwegs sind und ein Festgeldkonto im Angebot haben.

"Autobank" - Dank Dieselaffäre haben Autobauer hierzulande zwar gerade nicht den besten Ruf mehr aber die Angebote ihrer Autobanken bieten überdurchschnittlich hohe Zinsen aufs Festgeld, wie dieser Filter schnell zeigt.

"alle Länder - einer der spannendsten Filter aus unserer Sicht, können Sie doch damit unseren Vergleich von mehr als 100 Banken auf diejenigen reduzieren, die aus einem der 24 wählbaren Länder kommen - von Deutschland über Frankreich bis hin zu Tschechien und Zypern.

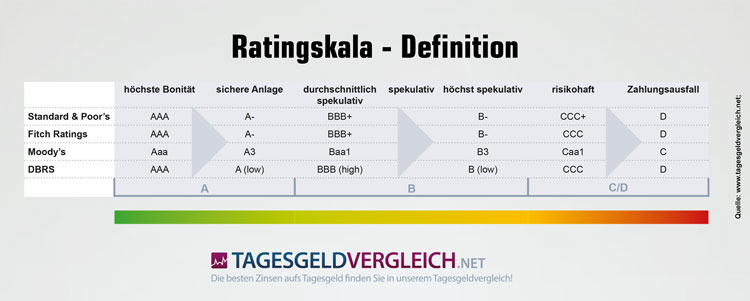

"alle Ratingstufen" - unserer Meinung nach der spannendste Filter, denn er bietet Ihnen die Möglichkeit, nur Banken in die Berechnung einfließen zu lassen, die ihren Sitz in Ländern mit einem bestimmten Mindest-Rating haben. Da die Länder als Garant der gesetzlichen Einlagensicherung fungieren, ist ein möglichst hohes Rating (AAA ist die höchste Bonität) ein Hinweis für Sparer, dass im Falle eines Falles keine Probleme mit der Einlagensicherung auftreten. Wie die einzelnen Länderratings einzuordnen sind, zeigt unsere Infografik noch einmal anschaulich:

Vorteile unseres Tagesgeldrechners

Nachfolgend noch ein paar kurze Worte zur Funktionsweise unseres Tagesgeldrechners. Im Gegensatz zu den meisten anderen am Markt befindlichen Tagesgeld-Rechnern bietet unsere Variante gleich mehrere Vorteile, welche unter anderem wären:

Berücksichtigung der Zinsintervalle und Einbeziehung ausgeschütteter Zinsen bei der Berechnung der Rendite (Zinseszinseffekt )

Berücksichtigung von zeitlich begrenzten Bonuszinsen oder Zinssätzen, welche nur über einen bestimmten Anlagezeitraum oder bis zu einem bestimmten Kalendertag gelten

Berücksichtigung der Tatsache, dass bei vielen Tagesgeldkonten die beworbenen Zinsen nur bis zu einem bestimmten Maximalbetrag und oberhalb dieses Betrages andere Zinssätze gelten.

Tagesgeld-Zinssätze im Vergleich

Weitere Details zu allen hier vorgestellten Tagesgeldkonten finden Sie in unserem Vergleich:

FAQs zu Tagesgeldzinsen - Alle wichtigen Fragen:

Wie werden Tagesgeldzinsen berechnet?

Die Berechnung der Zinsen erfolgt bei den meisten deutschen Banken auf der Zinsmethode 30/360 . Annahme: Alle Monate haben 30 Tage und ein Jahr damit 360 Tage. Bei Monaten mit 31 Kalendertagen wird der 31. Tag nicht zur Berechnung herangezogen. Für Februar gilt eine Sonderregelung. Endet das Geschäftsjahr am 28. Februar (Schaltjahr: 29. Februar), sind die Zinsen exakt bis zu diesem Tag zu berechnen. Anderenfalls werden für Februar 30 Tage veranschlagt.

Diese Zinsmethode nennt sich "Deutsche Zinsmethode" oder 30/360 bzw. 30E/360. Darüber hinas gibt es die "Eurozinsmethode" act/360, die "englische Zinsmethode" act/365 sowie die "taggenaue Zinsmethode" act/act. Die Abkürzung „act“ steht für "actual", was die tatsächliche Zahl der Tage angibt.

Was sind Zinsgarantien?

Einige Banken bieten beim Tagesgeld Zinsgarantien, d. h. sie garantieren einen bestimmten Zinssatz über einen vorab definierten zeitlichen Rahmen. Innerhalb dieses Zeitraums kann der Zins nicht sinken. Vorteil: Anleger profitieren von mehr Planungssicherheit. Zinsgarantien werden häufig inklusive eines höheren Zinssatzes für Neukunden gewährt. Alternativ garantieren manche Finanzinstitute ihre Tagesgeldzinsen bis zu einem gewissen Stichtag. Die Dauer der Zinsgarantie schwankt entsprechend zwischen mehreren Wochen bis max. 12 Monate. Im Allgemeinen sind die Tagesgeldzinsen allerdings variabel.

Was ist der Zinseszinseffekt?

Dank des Zinseszinseffekts lassen sich vielfach noch ein paar Prozentpunkte mehr aus einer Tagesgeldanlage herausholen. Der Effekt basiert auf dem Umstand, dass Zinserträge den Anlagebetrag erhöhen und dann in der nächsten Zinsperiode mitverzinst werden. Besonders vorteilhaft sind in dieser Hinsicht Tagesgelder mit monatlicher oder vierteljährlicher Zinsgutschrift.

Wie hoch sind Tagesgeldzinsen für Neu- und Bestandskunden?

Das ist abhängig vom jeweiligen Finanzinstitut. Viele Banken bieten speziell für Neukunden einen attraktiven Aktionszins, der für eine bestimmte Dauer garantiert wird. Nach Ablauf der Zinsgarantie erhält der Sparer dann den normalen Bestandskundenzins, welcher meist niedriger liegt. Andere Anbieter unterscheiden nicht zwischen Neu- und Bestandskunde – alle sichern sich den gleichen Zinssatz. Tipp: Nutzen Sie unsere detaillierten Tests , um sich über den aktuellen Zinssatz für Bestandskunden zu informieren.

Wie oft werden Tagesgeldzinsen gutgeschrieben?

Die Intervalle der Zinsgutschriften sind je nach Bank unterschiedlich. Am häufigsten wird der Zins zum Jahresende (31.12.) gutgeschrieben. Üblich sind auch halbjährliche, vierteljährliche oder monatliche Zinszahlungen. Mehr zu diesem Thema findet sich hier .

Können Tagesgeldzinsen steigen?

Ja, Tagesgeldzinsen sind variabel, d. h. sie können steigen und fallen. Für viele Angebote haben wir eine eigene Zinsstatistik angelegt, die den Verlauf der Zinsen in den vergangenen Jahren nachvollzieht. Tipp: Schauen Sie dazu einfach unter dem von Ihnen gewählten Anbieter nach.

Empfehlung der Redaktion

Empfehlung der Redaktion