Festgeld-Vergleich 07/2025

Erstellt durch: Daniel Franke, inhaltlich geprüft durch: Redaktion

Vergleich und Rechner

In unserem Festgeld-Vergleich können Sie die Zinsen von über 500 Angeboten berechnen und Ihre Suche mit zahlreichen Filtern eingrenzen, wie:

- Angebote aus bestimmten Ländern oder Ländern mit Mindest-Rating (z.B. mind. AA)

- Angebote mit erweiterer Einlagensicherung

- Gemeinschaftskonten, Konten für Vereine, Minderjährige oder betreute Personen

- Ethik- und Ökobanken, Autobanken, Zinsbroker

- TAN-/Zugangsverfahren, Arten der Kontoverwaltung, Post-/Video-/eID

Unsere Tipps

- Legen Sie ihr Geld für sechs bis maximal 36 Monate an, denn es gibt aktuell keine höheren Zinsen im Gegenzug für eine längere Kapitalbindung.

- Verteilen Sie größere Summen am besten auf mehrere Banken und gerne auch auf verschiedene Länder.

- Wenn es ganz sicher sein soll, lassen Sie sich nur Angebote aus Ländern mit einem Rating von AA oder AAA anzeigen (Eingabemaske: weitere Filter -> Sicherheit -> Ratingstufen). Über den nachfolgenden Link gelangen Sie zu unserem entsprechend vorgefilterten Rechner:

Unsere aktuellen Empfehlungen

-

Festgeld 12 Monate

Festgeld 12 Monate

- 2,53% p.a. ab 1 Euro

- AAA-Rating Schweden

-

Festgeld 24 Monate

- 2,68% p.a. ab 1 Euro

- AAA-Rating Schweden

-

Festgeld 36 Monate

- 2,45% p.a. ab 5.000 Euro

- AA-Rating Frankreich

Welche Zinsen gibt es aufs Festgeld?

Nachfolgend die durchschnittlich und maximal möglichen Zinsen beim Festgeld für ausgewählte Laufzeiten im Vergleich. Welche Bank dabei für eine bestimmte Laufzeit den besten Zinssatz anbietet, erfahren Sie mit einem Klick auf "Zum Rechner" oder der Eingabe der von Ihnen gewünschten Anlagesumme und Laufzeit in unseren Rechner:

| Laufzeit (Monate) | Anzahl Angebote | Zinssatz Durchschnitt (p.a.) | Zinssatz maximal (p.a.) | Zum Festgeldrechner | |

|---|---|---|---|---|---|

| Hinweis: Anzahl, Durchschnitts- und Spitzenzinsen gelten für alle Angebote unabhängig vom Länderrating. | |||||

| 6 | 77 | 1,91% | 2,55% | Zum Rechner | |

| 12 | 110 | 1,97% | 2,65% | Zum Rechner | |

| 24 | 95 | 2,00% | 2,85% | Zum Rechner | |

| 36 | 84 | 2,02% | 2,80% | Zum Rechner | |

| 48 | 66 | 2,06% | 2,80% | Zum Rechner | |

| 60 | 64 | 2,05% | 2,90% | Zum Rechner | |

| 120 | 20 | 2,24% | 3,00% | Zum Rechner | |

| Stand:16.07.2025 | |||||

Hinweise zum Rechner

Wir empfehlen, beim Festgeld auf Angebote aus Ländern mit hoher Bonität (AA- oder AAA-Rating) als Garantiegeber der gesetzlichen Einlagensicherung zu setzen. Aus diesem Grund haben wir unseren Festgeld-Vergleich so eingestellt, dass er beim ersten Aufruf nur solche Angebote anzeigt.

Wenn Sie auch Angebote von Banken aus Ländern mit niedrigeren Ratings anzeigen lassen wollen, klicken Sie in der Eingabemaske auf "Sicherheit" -> "Ratingstufen" -> "alle Ratingstufen" oder einfach auf diesen Link:

Durchschnittszinssatz: 2,09 % p.a. aus 12 Angeboten

- Zinsgutschrift

- am Ende der Laufzeit

- Land/ Rating

- Luxemburg/ AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- am Ende der Laufzeit

- Land/ Rating

- Belgien/ AA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- jährlich

- Land/ Rating

- Liechtenstein/ AAA

- Einlagensicherung (gesetzlich)

- 100.000 CHF

- Zinsgutschrift

- jährlich

- Land/ Rating

- Deutschland/ AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- jährlich

- Land/ Rating

- Deutschland/ AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- jährlich

- Land/ Rating

- Deutschland/ AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- jährlich

- Land/ Rating

- Österreich/ AA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- am Ende der Laufzeit

- Land/ Rating

- Deutschland/ AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro zu 100 Prozent

- Zinsgutschrift

- jährlich

- Land/ Rating

- Deutschland/ AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro zu 100 Prozent

- Zinsgutschrift

- jährlich

- Land/ Rating

- Österreich/ AA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

- Zinsgutschrift

- am Ende der Laufzeit

- Land/ Rating

- Deutschland/ AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro zu 100 Prozent

Bedienungsanleitung

Damit Sie den gesamten Funktionsumfang unseres Festgeldrechners nutzen können, nachfolgend unsere Bedienungsanleitung mit Erklärung aller Eingabe- und Auswahlfelder sowie Filter.

- "Anlagesumme" - In diesem Feld tragen Sie die gewünschte Anlagesumme ein.

- "Laufzeit" - Hier können Sie die gewünschte Laufzeit wählen. Zur Verfügung stehen Ihnen dabei Werte zwischen einem Monat bis hin zu zehn Jahren.

- Auswahlfeld, ob nur reine Festgeldkonten oder auch Kombiangebote (etwa Depots mit Festgeld oder ähnliches) angezeigt werden sollen.

- Auswahlfeld, ob nur Angebote in Euro oder auch Festgelder, die in US-Dollar geführt werden, angezeigt werden sollen. Letztere bieten derzeit deutlich höhere Zinsen, unterliegen allerdings auch dem Risiko von Wechselkursschwankungen. Mehr zu diesem Thema finden Sie in unserem Fremdwährungskonto-Vergleich.

- Auswahlfeld, ob nur Angebote direkt von Banken, nur Angebot von Zinsmarktplätzen wie WeltSparen oder Zinspilot, oder aber alle Angebote angezeigt werden sollen. Über die Zinsmarktplätze bzw. Zinsbroker erhalten Sparer Zugang zu zahlreichen Angeboten ausländischer Banken. Einen direkten Vergleich solcher Zinsmarktplätze stellen wir Ihnen hier zur Verfügung: zum Zinsbroker-Vergleich.

- "nur Angebote mit Bonus" - Setzen Sie hier einen Haken, wenn Sie nur Festgelder anzeigen lassen wollen, die einen Bonus für Neukunden oder generell bei Kontoeröffnung bieten.

- "Zielgruppen" - Hier können Sie auswählen, ob Sie nur Festgelder, die sich an bestimmte Zielgruppen richten, anzeigen lassen wollen. Zur Auswahl stehen derzeit "Gemeinschaftskonto", "für Vereine geeignet", "für Minderjährige" und "für betreute Personen".

- "TAN-/Zugangsverfahren" - Dieser Filter bietet Ihnen die Möglichkeit, nur Banken anzeigen zu lassen, die ein von Ihnen gewünschtes Tan-Verfahren oder ein anderes Bestätigungsverfahren für Transaktionen anbieten.

- "Identifikation bei Kontoeröffnung" - Wählen Sie ihr bevorzugtes Identifizierungsverfahren bei der Kontoeröffnung. Zur Auswahl stehen "Videoident", "Postident", "Autoident", "Ausweis" und "Referenzkonto".

- "Zinsintervalle" jährlich - zeigt alle Festgelder an, bei denen die Zinsen zum Ende eines jeden Kalenderjahres ausgeschüttet werden

- "Zinsintervalle" Ende der Laufzeit- zeigt alle Festgelder an, bei denen die Zinsen nachträglich bei Laufzeitende ausgeschüttet werden

- "Kontoverwaltung" - Dieses Mehrfach-Auswahlfeld ermöglicht es Ihnen, die Angebote unseres Rechners nach den von Ihnen gewünschten Zugangswegen zur Kontoverwaltung zu filtern. Zur Auswahl stehen: "Onlinebanking"

- "Telefonbanking"

- "App"

- "HBCI/FinTS" und

- "Post".

- "Öko- oder Ethikbank" - Ökologisch oder ethisch korrekte Geldanlage macht auch vorm Festgeld nicht halt. Wir liefern Ihnen mit einem Klick alle Banken, die als Öko- oder Ethikbank unterwegs sind und ein Festgeldkonto im Angebot haben.

- "Autobank" - Dank Dieselaffäre haben Autobauer hierzulande zwar gerade nicht den besten Ruf mehr aber die Angebote ihrer Autobanken bieten überdurchschnittlich hohe Zinsen aufs Festgeld, wie dieser Filter schnell zeigt.

- "alle Länder - einer der spannendsten Filter aus unserer Sicht, können Sie doch damit unseren Vergleich von mehr als 100 Banken auf diejenigen reduzieren, die aus einem der 24 wählbaren Länder kommen - von Deutschland über Frankreich bis hin zu Tschechien und Zypern. Wichtig: Um diesen Filter verwenden zu können, muss die nachfolgende Auswahl vorab auf "alle Ratingstufen" eingestellt werden!

- "alle Ratingstufen" - unserer Meinung nach der spannendste Filter, denn er bietet Ihnen die Möglichkeit, nur Banken in die Berechnung einfließen zu lassen, die ihren Sitz in Ländern mit einem bestimmten Mindest-Rating haben. Da die Länder als Garant der gesetzlichen Einlagensicherung fungieren, ist ein möglichst hohes Rating (AAA ist die höchste Bonität) ein Hinweis für Sparer, dass im Falle eines Falles keine Probleme mit der Einlagensicherung auftreten. Wie die einzelnen Länderratings einzuordnen sind, zeigt unsere Infografik noch einmal anschaulich:

- "Prolongation/Verlängerung" - Filter, um die Angebote darauf einzugrenzen, ob zum Ende der Laufzeit aktiv gekündigt werden muss oder nicht. "Automatische Auszahlung zum Laufzeitende" bedeutet, dass keine aktive Kündigung erforderlich ist. Das Festgeld wird zum Ende der vereinbarten Laufzeit aufgelöst und die Anlagesumme zuzüglich noch ausstehender Zinsen auf das Auszahlungskonto ausgezahlt. "Automatische Verlängerung zum Laufzeitende" bedeutet, dass aktiv gekündigt werden muss, ansonsten wird das Geld seitens der Bank erneut zur kürzestmöglichen Laufzeit fest angelegt.

Erklärung der Ergebnisse

Um Ihnen die Auswertung der von unserem Festgeldrechner gelieferten Daten zu erleichtern, nachfolgend einige kurze Erläuterungen zur Bedeutung der verschiedenen Felder:

- Rendite p.a. in Euro

Die "Rendite p.a. in Euro " geben den Zinssatz pro Jahr an. Bei Festgeldkonten mit Laufzeiten von weniger als einem Jahr wird in diesem Feld der Zinssatz für die gesamte Anlagedauer angegeben. - Zinsen gesamt in Euro

Im Feld "Zinsen gesamt in Euro" werden die während der ausgewählten Laufzeit insgesamt erzielten Zinsen angegeben. - Ertrag p.a.

Der "Ertrag p.a." gibt den Wertzuwachs der Geldanlage auf dem betreffenden Festgeldkonto pro Jahr an. - Gesamtbetrag

Der "Gesamtbetrag" gibt die Summe aus Einlage und allen während der Laufzeit auf dem Festgeldkonto angefallenen Zinsen an. - Info

In diesem Feld finden interessierte Anleger weitere Informationen zu Details des ausgewählten Festgeldkontos oder der betreffenden Bank bzw. deren alternativen Geldanlagen. - Zur Bank

In diesem Feld finden Anleger den Link, welcher Sie direkt auf die Angebotsseite der gewählten Bank führt, wo Sie zum einen weiterführende Informationen und zum anderen die Kontoanträge zum gewünschten Festgeldkonto finden.

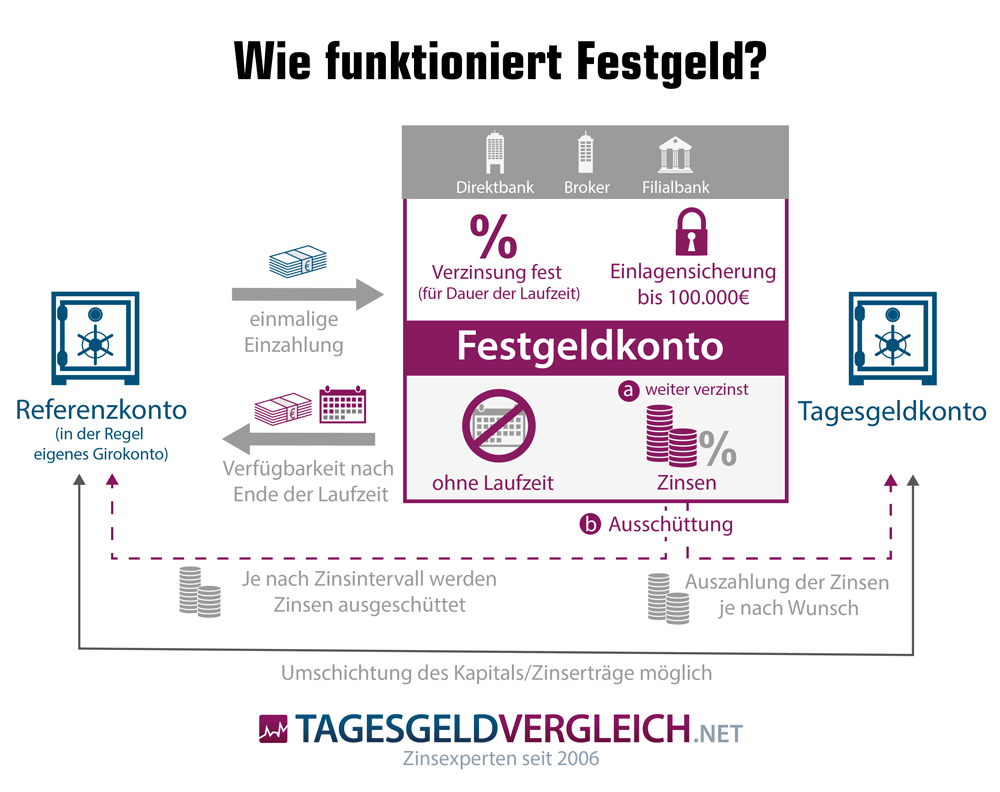

Was ist Festgeld?

Unter Festgeld versteht man eine Sparform, bei der Laufzeit und Zinssatz im Voraus vereinbart werden. Während beim Tagesgeldkonto täglich über das angelegte Geld verfügt werden kann, muss der Sparer beim Festgeld bis zum Ende der vereinbarten Laufzeit warten. Als Ausgleich für die Anlage über eine vereinbarte Laufzeit auf dem Festgeldkonto erhält er höhere Zinsen. So bietet schon Festgeld mit 1 Jahr Laufzeit deutlich höhere Zinsen als die besten Tagesgeldkonten.

Wie lange sollte man jetzt Festgeld anlegen?

Eine der wichtigsten Fragen beim Festgeld lautet: wie lange soll ich anlegen? Die Beantwortung dieser Frage hängt von zwei Faktoren ab:

- Wie lange kann ich das Geld entbehren, wie ist also mein Anlagehorizont?

- Bringen längere Laufzeiten so viel mehr an Zinsen, dass sich die längere Kapitalbindung lohnt?

Die erste Frage kann nur vom Sparer selbst beantwortet werden. Wer für eine Anschaffung in drei Jahren spart, kann sein Geld natürlich nicht für fünf Jahre fest anlegen. Er kann es aber sehr wohl dreimal für jeweils ein Jahr fest anlegen. Das bringt uns zur zweiten Frage: wie hoch ist der Zinsvorsprung einer längeren Laufzeit?

Unsere Zinsübersicht am Anfang dieser Seite zeigt, dass aktuell die Zinsen bis zu einer Laufzeit von drei Jahren ansteigen. Fünf Jahre Laufzeit bringen nur maximal 10 Basispunkte höhere Zinsen pro Jahrund selbst für zehn Jahre Laufzeit beträgt der Zinsvorsprung nur maximal 40 Basispunkte pro Jahr.

Von daher ist unsere Empfehlung: Geld derzeit maximal für zwei Jahre fest anlegen. Bei höheren Beträgen können auch verschiedene Laufzeiten von sechs Monaten bis hin zu zwei Jahren gewählt werden, so dass nach jeweils sechs bis zwölf Monaten ein Teil des angelegten Geldes wieder verfügbar ist. Wir nennen das Leiterstrategie. Wie die funktioniert, erklären wir im nächsten Abschnitt.

Wie bekomme ich höhere Zinsen?

Für höhere Zinsen beim Festgeld haben wir vier Tipps für Anleger:

- Längere Laufzeit wählen

- Auf die so genannte Leiterstrategie setzen

- Angebote mit jährlicher Zinsgutschrift wählen

- Auch die Angebote von Zinsbrokern wie WeltSparen oder Zinspilot nutzen

Längere Laufzeit wählen

Wie unsere Zinsübersicht weiter oben bereits gezeigt hat, sind Festgeldzinsen umso höher, je länger die gewählte Laufzeit ist. Daher sollten sich Sparer fragen, ob sie das anzulegende Geld unter Umständen auch länger fest anlegen wollen. Ein um 30 Basispunkte höherer Zinssatz würde bei 25.000 Euro Anlagesumme über 3 Jahre bereits einen Mehrertrag von 225 Euro bedeuten, um die Auswirkungen an einem einfachen Beispiel zu skizzieren. So hoch sind die besten Zinsen aufs Festgeld etwa bei einem und drei Jahren Laufzeit:

12 Monate Laufzeit

Festgeld - alle Banken - Laufzeit: 12 Monate - Anlagesumme: 25000 Euro

| Anbieter | Land | Zinssatz | Zinsertrag |

|---|---|---|---|

| European Merchant Bank | Litauen | 2,65% | 662,50 € |

| Siauliu Bankas Festgeld | Litauen | 2,65% | 662,50 € |

| Fjord Bank Festgeld | Litauen | 2,56% | 640,00 € |

| Rediem Festgeld | Schweden | 2,55% | 637,50 € |

| Klarna Festgeld+ | Schweden | 2,53% | 632,50 € |

| Stand: 16.07.2025 | |||

36 Monate Laufzeit

Festgeld - alle Banken - Laufzeit: 36 Monate - Anlagesumme: 25000 Euro

| Anbieter | Land | Zinssatz | Zinsertrag |

|---|---|---|---|

| Banca Progetto Festgeld | Italien | 2,80% | 2.100,00 € |

| Klarna Festgeld+ | Schweden | 2,74% | 2.055,00 € |

| Banca Sistema Festgeld | Italien | 2,70% | 2.025,00 € |

| HoistSparen Festgeld | Schweden | 2,63% | 1.972,50 € |

| BankB Festgeld | Belgien | 2,60% | 1.950,00 € |

| Stand: 16.07.2025 | |||

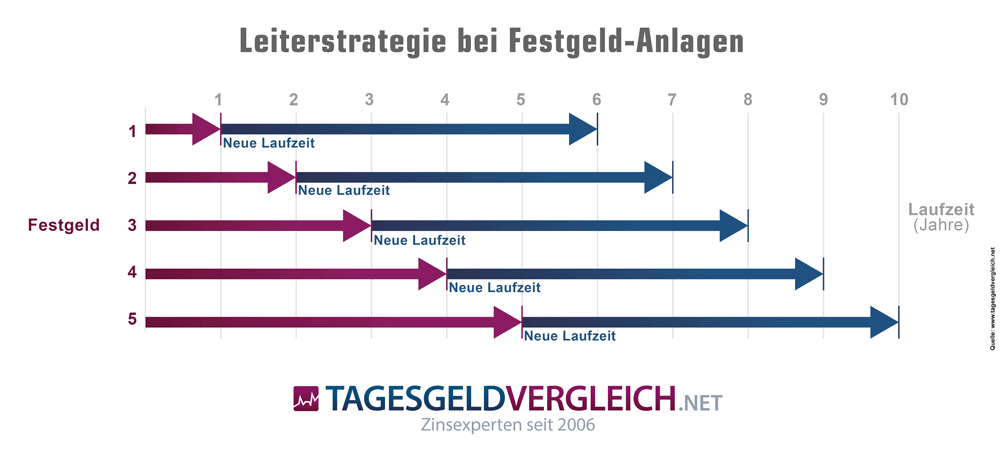

Leiterstrategie wählen

Wer sein Geld in Festgeld anlegen will, dem empfehlen wir in der Regel die Leiterstrategie - oft auch als Treppenstrategie bezeichnet. Dabei teilt der Sparer sein anzulegendes Geld auf mehrere Laufzeiten auf. Ein Beispiel:

Gehen wir von 50.000 Euro Anlagesumme und fünf Jahren Maximallaufzeit aus, teilt der Sparer sein Geld auf fünf Konten mit Laufzeiten zwischen einem und fünf Jahren auf. Nach Ablauf des ersten Festgeldkontos wird das freigewordene Geld dann erneut angelegt – und zwar im Idealfall zu längsten Laufzeit, also wieder fünf Jahre. So geht es Jahr für Jahr weiter:

Der Anleger verbindet mit dieser Leiterstrategie Flexibilität und Rendite. Er hat einmal pro Jahr einen Teil des angelegten Geldes zur Wiederanlage zur Verfügung und kann die höheren Zinsen für längere Laufzeiten nutzen. Natürlich muss die Strategie nicht stur umgesetzt werden. Der Sparer kann vielmehr nach jedem Jahr entscheiden, ob und wie er das freigewordene Kapital erneut anlegt.

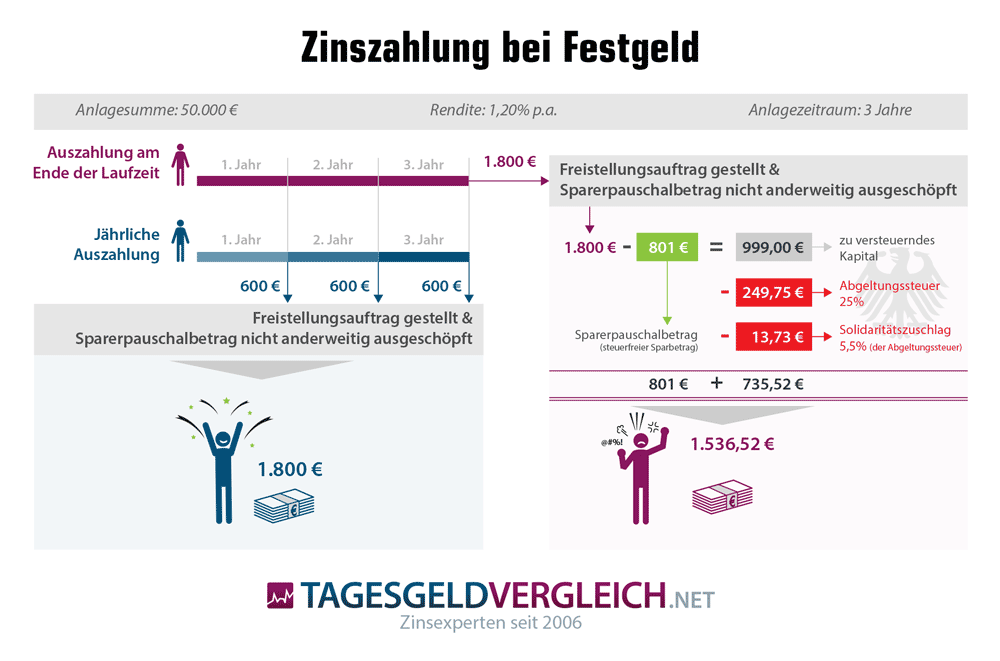

Auf jährliche Zinsgutschrift setzen

Bei Laufzeiten von zwei Jahren und mehr empfehlen wir, auf Angebote mit jährlicher Zinsgutschrift zu setzen. Das hat mehrere Vorteile:

- häufigere Zinsgutschrift = Zinsen können schneller wieder angelegt werden = mehr Zinseszinsen

- Sie vermeiden, dass Sie den Sparerpauschbetrag überschreiten und auf die erzielten Zinsen Abgeltungsteuer zahlen müssen. Unsere Infografik zeigt anhand eines Beispiels, warum das so wichtig ist:

Angebote von Zinsmarktplätzen nutzen

Zinsmarktplätze wie WeltSparen oder Zinspilot gibt es erst seit einigen Jahren am Markt. Sparern eröffnen sie neue Möglichkeiten, ihr Geld auch bei ausländischen Banken anzulegen, deren Angebote ihnen sonst nicht zur Verfügung stehen würden. Wie viel mehr an Zinsen diese Marktplätze bieten, lässt sich täglich aktuell und für beliebige Anlagesummen mit unserem nachfolgenden Tool ermitteln:

| Zinsaufschlag von Zinsbrokern gegenüber Banken | ||||||||

|---|---|---|---|---|---|---|---|---|

| Anlagesumme: 25.000 Euro | ||||||||

| Laufzeit in Monaten | Anzahl Angebote | Durchschnittszins p.a. | Spitzenzins p.a. | |||||

| Zinsbroker | Banken | Zinsbroker | Banken | Zinsvorsprung Durchschnittszins | Zinsbroker | Banken | Zinsvorsprung Spitzenzins | |

| 3 | 31 | 15 | 1,79% | 1,93% | -7,07% | 2,45% | 2,40% | 2,08% |

| 6 | 49 | 27 | 1,94% | 1,87% | 3,47% | 2,55% | 2,40% | 6,25% |

| 12 | 66 | 43 | 1,97% | 1,98% | -0,59% | 2,65% | 2,55% | 3,92% |

| 24 | 55 | 40 | 2,01% | 1,99% | 1,15% | 2,85% | 2,68% | 6,34% |

| 36 | 47 | 37 | 2,03% | 2,02% | 0,50% | 2,80% | 2,74% | 2,19% |

| 48 | 35 | 31 | 2,04% | 2,09% | -2,80% | 2,80% | 2,80% | 0,00% |

| 60 | 34 | 30 | 2,00% | 2,10% | -4,70% | 2,90% | 2,80% | 3,57% |

| 120 | 6 | 14 | 2,40% | 2,17% | 10,22% | 3,00% | 3,00% | 0,00% |

Redaktionelle Festgeld-Tests mit Echtzeitbewertung

Wenn Sie mehr als nur Zinsen vergleichen wollen, zeigt Ihnen unser Festgeld-Test, welche Angebote im redaktionellen Test am besten abgeschnitten haben. Dabei können Sie sowohl die Gesamtbewertungen als auch unsere Bewertungen in den Kategorien "Zinsen und Konditionen", "Sicherheit", "Kontoeröffnung", "Kontoführung" und "Service" aller getesteten Banken vergleichen - natürlich tagesaktuell:

Eigenschaften von Festgeld und FAQs

Die wichtigsten Eigenschaften von Festgeld haben wir nachfolgend zusammengefasst:

| Eigenschaft | Erläuterung |

|---|---|

| Zielgruppe | |

| Für wen eignet sich Festgeld? | Da ein Festgeldkonto fest vereinbarte und vertraglich garantierte Zinsen über die gesamte Laufzeit anbietet, eignet es sich in erster Linie für Sparer, die eine möglichst sichere Geldanlage suchen und denen der Vermögenserhalt wichtiger als eine möglichst hohen Rendite ist. |

| Welche Anlageziele lassen sich verfolgen? | Die Bandbreite der Laufzeiten macht Festgeld für die kurzfristige (6 bis 12 Monate) ebenso wie für die mittelfristige (2 bis 10 Jahre) Geldanlage geeignet. Dabei kann ein Festgeldkonto als sicherer Sockelbaustein einer Anlagestrategie dienen, also auch im Rahmen des Vermögensaufbaus als eine von mehreren Anlageformen genutzt werden. |

| Zinsen | |

| Höhe | Die Höhe der - vertraglich fest vereinbarten und garantierten - Zinsen auf Festgeld ist von der vereinbarten Laufzeit abhängig. Im Normalfall gilt: je länger diese, desto höher die Zinsen. Aktuell sind je nach Laufzeit zwischen 0,85 Prozent pro Jahr bei sechs Monaten und 1,80 Prozent pro Jahr bei zehn Jahren Laufzeit möglich. |

| Gutschrift | Bei der Gutschrift der Zinsen gibt es mehrere Möglichkeiten: die Zinsen können jährlich oder zum Ende der Laufzeit gutgeschrieben werden. Bei längeren Laufzeiten empfehlen wir die Wahl von Angeboten mit jährlicher Zinsgutschrift, da sonst die Gefahr besteht, den Sparerpauschbetrag zu überschreiten. |

| Verfügbarkeit und Kündigung | |

| Verfügbarkeit | Über das auf dem Festgeldkonto angelegte Geld kann in der Regel erst zum Ende der vertraglich vereinbarten Laufzeit verfügt werden. Eine Verfügung vor Ablauf der vertraglichen Anlagedauer ist allerdings in Ausnahmefällen basierend auf § 314 BGB "aus wichtigem Grund ohne Einhaltung einer Kündigungsfrist" möglich, wenn "dem kündigenden Teil unter Berücksichtigung aller Umstände des Einzelfalls und unter Abwägung der beidseitigen Interessen die Fortsetzung des Vertragsverhältnisses bis zur vereinbarten Beendigung oder bis zum Ablauf der Kündigungsfrist nicht zugemutet werden kann". Zu den Gründen für eine solche fristlose Kündigung zählen etwa der Tod des Kontoinhabers, die drohende Insolvenz der kontoführenden Bank oder die Beantragung von Hartz IV. |

| Kündigung | Beim Thema Kündigung sollten Sparer genau hinsehen: es gibt Angebote, bei denen das Festgeldkonto zum Laufzeitende automatisch aufgelöst und das angelegte Geld inkl. der erwirtschafteten Zinsen auf das angegebene Referenzkonto ausgezahlt werden. Bei anderen Angeboten hingegen muss aktiv innerhalb einer bestimmten Frist vor Laufzeitende gekündigt werden, sonst verlängert sich die Anlagedauer zu dem dann gültigen Zinssatz. |

| Kosten | |

| Kontoeröffnung | Die Eröffnung eines Festgeldkontos ist für den Sparer in der Regel absolut kostenlos. Selbst das Porto für den Versand des Postident-Coupons bei Wahl dieses Identifizierungsverfahrens übernimmt die Bank. |

| Kontoführung | Auch die Kontoführung ist in der Regel kostenlos. Einige Banken erheben jedoch Gebühren für den postalischen Versand von Kontoauszügen oder Zweitschriften der Jahressteuerbescheinigung/Erträgnisaufstellung. |

| Einlagen | |

| gesetzliche Einlagensicherung | Bis zur Grenze der gesetzlichen Einlagensicherung des Landes, in welchem das Festgeldkonto geführt wird, sind Einlagen bis 100.000 Euro pro Sparer und Bank mit einem rechtlich durchsetzbaren Entschädigungsanspruch gesetzlich abgesichert. In einigen Ländern wie Großbritannien, Norwegen oder Schweden z.B. erfolgt die Absicherung in lokaler Währung (Britisches Pfund, Norwegische oder Schwedische Krone). Hier können die gesetzlichen Sicherungsgrenzen abweichen. Eine Übersicht für alle wichtigen Länder finden Sie hier: Sicherungsgrenzen der gesetzlichen Einlagensicherung. |

| freiwillige (erweiterte) Einlagensicherung | Die freiwilligen oder erweiterten Sicherungssysteme schützen Einlagen oberhalb der gesetzlichen Sicherungsgrenzen. Sie sind aber - wie der Name schon sagt - freiwillig. Es besteht also kein Rechtsanspruch auf Entschädigung. Daher empfehlen wir, maximal so viel Geld pro Bank anzulegen, wie gesetzlich abgesichert ist. |

| Risiken | |

| Ausfallrisiko | Das Ausfallrisiko einer Festgeldanlage - also die Wahrscheinlichkeit eines Teil- oder Totalverlustes - ist im Rahmen der gesetzlichen Einlagensicherung bis zu einer Grenze von in der Regel 100.000 Euro pro Kunde und Bank rein theoretischer Natur. Bis zu dieser Sicherungsgrenze besteht ein Rechtsanspruch auf Entschädigung. Zwar sind auch Einlagen oberhalb von 100.000 Euro bei vielen Banken in Deutschland über freiwillige Sicherungssysteme abgesichert, jedoch besteht hier kein einklagbarer Rechtsanspruch auf Entschädigung. |

| Liquiditätsrisiko | Ein Liquiditätsrisiko besteht beim Festgeld nicht, wenn man vom Ende der vereinbarten Laufzeit ausgeht. Wer zwischenzeitlich an sein Geld will, für den besteht hingegen ein Liquiditätsrisiko, da das nur in Ausnahmefällen sowie den weiter oben in Bezug auf die im § 314 BGB angegebenen Gründe gilt. Daher unsere Empfehlung: im Zweifelsfall keine zu langen Laufzeiten wählen oder das Geld mittels Leiterstrategie auf verschiedene Laufzeiten verteilen. |

| Marktpreisrisiko | Das Marktpreisrisiko gibt an, ob der Marktpreis eines Anlageinstrumentes temporär oder dauerhaft fallen kann. Bei Festgeldkonten in einheimischer Währung (Euro für die Eurozone) ist dieses Risiko ausgeschlossen. Bei Fremdwährungs-Festgeld - etwa in US-Dollar - hingegen ist es in Form von Wechselkursänderungen vorhanden. |

| Zinsänderungsrisiko | Das Zinsänderungsrisiko gibt an, ob sich die Zinsen eines Anlageinstrumentes während seiner Laufzeit ändern können. Dies ist für Festgeld ausgeschlossen, da die Höhe der Zinsen über die gesamte Laufzeit vertraglich vereinbart ist. |

| Steuern | |

| Abgeltungsteuer | Die aufs Festgeld erzielten Zinserträge unterliegen der Abgeltungsteuer in Höhe von 25 Prozent. Um den vorhandenen Freibetrag (Sparerpauschbetrag) zu nutzen, können Sie bei Ihrer Bank einen Freistellungsauftrag stellen. Das geht natürlich auch bei mehreren Banken, nur die Summe aller (Teil-)Freistellungsaufträge darf den Sparerpauschbetrag von derzeit 1.000 Euro pro Jahr und Person nicht übersteigen. |

| Solidaritätszuschlag | Auf die Abgeltungsteuer wird - leider auch ab 2021 - der Solidaritätszuschlag in Höhe von 5,5 Prozent erhoben. Auch hier gilt natürlich: liegen die Zinserträge im Rahmen des Sparerpauschbetrages und wurde ein entsprechender Freistellungsauftrag gestellt, werden keine Abgeltungsteuer und damit auch kein Solidaritätszuschlag einbehalten. |

| Quellensteuer | Einige Länder erheben eine so genannte Quellensteuer auf die Zinsereträge ausländischer Anleger. Entsprechende Angaben zu deren Höhe und Umfang finden Sie in unseren redaktionellen Tests der betreffenden Angebote. |

FAQs

Wir haben die wichtigsten und häufigsten Fragen rund um das Festgeld nachfolgend zusammengetragen.

Wie hoch ist die Mindesteinlage beim Festgeld?

Banken verlangen für die Eröffnung eines Festgeldkontos oft eine Mindesteinlage, d. h. die Anlage muss eine bestimmte Mindesthöhe haben. In unserem Festgeldvergleich liegt die niedrigste Mindesteinlage bei 1 Euro, maximal steigt der Betrag auf 20.000 Euro.

Wie sicher ist Festgeld?

Ein Festgeldkonto ist praktisch risikofrei. Einlagen von privaten Sparern sind generell über eine gesetzliche Einlagensicherung bis 100.000 Euro pro Kunde zu 100 % abgesichert. Zusätzlich schützen einige Banken das Geld ihrer Kunden über eine freiwillige Einlagensicherung in Millionenhöhe.

Wichtig: Unabhängig von der Maximaleinlage der jeweiligen Bank empfehlen wir, nicht mehr als die gesetzlich abgesicherte Summe – in der Regel sind das 100.000 Euro pro Bank und Sparer – bei ein- und derselben Bank anzulegen. Teilen Sie größere Beträge auf mehrere Banken auf.

Hintergrund: nur im Rahmen der gesetzlichen, EU-weit einheitlichen Einlagensicherung haben Sie als Sparer im Ernstfall einen Rechtsanspruch auf Entschädigung. Die privatwirtschaftlichen Sicherungssysteme leisten auf freiwilliger Basis. Sind deren Entschädigungstöpfe leer, gehen Sparer auch anteilig leer aus.

Was kostet ein Festgeldkonto?

Ein Festgeldkonto ist generell kostenfrei. Weder für die Kontoeröffnung noch Kontoführung sind Gebühren fällig. Die Kündigung eines Festgeldkontos bleibt ebenfalls gebührenfrei.

Wann erfolgt die Zinsgutschrift beim Festgeld?

Die Zinsgutschrift beim Festgeld erfolgt entweder monatlich, jährlich oder einmalig am Ende der Laufzeit. Bei monatlichen bzw. jährlichen Zinsausschüttungen ist es wichtig, ob der Zins direkt dem Festgeldkonto oder einem Referenzkonto gutgeschrieben wird. In der ersten Variante tritt der Zinseszinseffekt ein, d.h. der Sparer profitiert von einem Renditeplus.

Welche Laufzeiten gibt es beim Festgeld?

Die Spanne reicht von 30 Tagen bis 10 Jahren. Über die gewählte Laufzeit wird der Zinssatz garantiert. Die bekanntesten Laufzeiten: 30, 60, 90, 180 oder 360 Tage sowie 2 bis 10 Jahre.

Wie funktioniert eine Wiederanlage beim Festgeld?

Viele Banken bieten eine automatische Wiederanlage an. In diesem Fall wird - sofern keine andere Vereinbarung besteht - das Festgeld nach Fälligkeit erneut über die gleiche Laufzeit angelegt (allerdings zum dann gültigen Zinssatz). Ist eine Wiederanlage nicht vorgesehen oder wird diese nicht gewünscht, erfolgt zum Termin der Fälligkeit die Auszahlung des Anlagebetrags auf das Referenzkonto.

Muss der Kunde ein Festgeld kündigen?

Bei vielen Banken muss der Sparer vor der Fälligkeit fristgerecht kündigen, um eine Wiederanlage zu verhindern. Wir empfehlen, sich vorab über die entsprechenden Modalitäten des Anbieters zu erkundigen. Die Kündigung des Festgelds erfolgt schriftlich bzw. im Rahmen des Online-Banking. Eine vorzeitige Kündigung schließen die meisten Banken aus. Alternativ ist die vorzeitige Verfügung des Anlagebetrags mit Zinsverlust oder einer Gebühr verbunden.

Ratgeber rund ums Thema Festgeld

Von der Entscheidung für oder gegen ein Festgeldkonto über die Auswahl der in Frage kommenden Angebote bis hin zur Verlängerung oder Kündigung eines laufenden Festgeldkontos finden Verbraucher Antworten auf zahlreiche Fragen in unserem Ratgeberbereich: