Sparerpauschbetrag 2026

Sparerpauschbetrag

Der sogenannte Sparerpauschbetrag löste mit der Einführung der Abgeltungssteuer seit dem 1. Januar 2009 den bis dahin geltenden Sparerfreibetrag als Höchstgrenze für steuerfrei zu vereinnahmende Zinserträge und Dividenden ab.

Seit 20023 gilt ein Sparerpauschbetrag in Höhe von 1.000 Euro.

Erste Erhöhung in 2023

Erstmals seit mehreren Jahrzehnten wurde im Zuge des Jahressteuergesetzes 2023 der Sparerpauschbetrag erhöht - und zwar von 801 auf 1.000 Euro pro Person.

Neuregelungen seit 2009

An der Höhe dieses Freibetrages änderte sich dabei nichts, wohl aber an den Erträgen, die seit 2009 darüber abgedeckt werden. Im Rahmen des Sparerfreibetrages kann jede Person jährlich 750 Euro Zinsen und Dividenden steuerfrei vereinnahmen. Dazu kommt noch die so genannte Werbungskostenpauschale von 51 Euro pro Person, so dass sich der gesamte Freibetrag auf 801 Euro pro Person und Jahr beläuft. Über diesen Betrag können ein oder mehrere Freistellungsaufträge bei den konto- oder depotführenden Banken eingereicht und die Erträge aus Zinsen und Dividenden steuerfrei vereinnahmt werden.

Seit 2009 gilt diese Regelung auch unter dem Sparerpauschbetrag weiter, nur umfasst dieser dann auch Veräußerungsgewinne aus Aktien und anderen Wertpapieren, für welche bis Ende 2008 ein separater Freibetrag von 512 Euro galt, wenn die betreffenden Wertpapiere länger als zwölf Monate im Depot des Anlegers gehalten und Gewinne somit nicht innerhalb der Spekulationsfrist realisiert wurden. Da bis Ende 2008 das so genannte Halbeinkünfteverfahren gegriffen hat, nach welchem nur die Hälfte der erzielten Kursgewinne mit dem persönlichen Einkommenssteuersatz versteuert werden musste, bedeutete dies eine Freigrenze von bis zu 1.024 Euro pro Jahr für Kapitalerträge aus Kursgewinnen.

Daraus ergibt sich eine neue Gesamtsumme für Freibeträge auf Zinsen, Dividenden und Wertpapiergewinne wie folgt:

| Freibeträge | Regelung bis 31.12.2008 | Regelung seit 01.01.2009 | Regelung seit 01.01.2023 |

|---|---|---|---|

| Sparerfreibetrag auf Dividenden und Zinserträge |

750 Euro | ||

| Werbungskostenpauschale | 51 Euro | ||

| Höhere Werbungskosten absetzbar, wenn nachweislich angefallen? |

ja | nein | nein |

| Freibetrag für Kursgewinne aus Aktien und anderen Wertpapieren |

512 Euro nach dem Halbeinkünfteverfahren, also max. 1.024 Euro | ||

| Sparerpauschbetrag für Dividenden, Zinserträge und Kursgewinne | 801 Euro | 1.000 Euro | |

| Insgesamt zur Verfügung stehende Freibeträge |

1.825 Euro | 801 Euro | 1.000 Euro |

Absetzbarkeit weiterer Ausgaben seit 2009 kaum noch möglich

Neben dem eigenständigen Freibetrag auf Kursgewinne entfiel seit 2009 auch die Möglichkeit, den Fiskus an Werbungskosten für die eigene Geldanlage zu beteiligen, welche den Pauschalbetrag von 51 Euro überstieg. Bis Ende 2008 war es zum Beispiel noch möglich, eine Teilnahme an einer Hauptversammlung mit aufgrund der Entfernung bedingter Übernachtung abzusetzen, seit 2009 sind diese Kosten nicht mehr absetzbar.

Ebenfalls mit der Einführung des Sparerpauschbetrages abgeschafft wurden die Möglichkeiten, Fremdfinanzierungskosten steuerlich abzusetzen, die für den Erwerb von Wertpapieren auf Kredit angefallen sind. Bis Ende 2008 konnten die für eine solche Fremdfinanzierung aufgebrachten Zinsen als Werbungskosten abgesetzt werden, wohingegen seit 2009 ein vollständiges Verbot des Abzugs solcher Kosten besteht.

Im Fazit brachte die Einführung des Sparerpauschbetrages also weitere Verschlechterungen für den Anleger mit sich. Nicht nur der Freibetrag für Kursgewinne wurde ersatzlos gestrichen, auch die Möglichkeiten des Abzugs von Werbungs- und Finanzierungskosten wurden auf ein Minimum beschränkt.

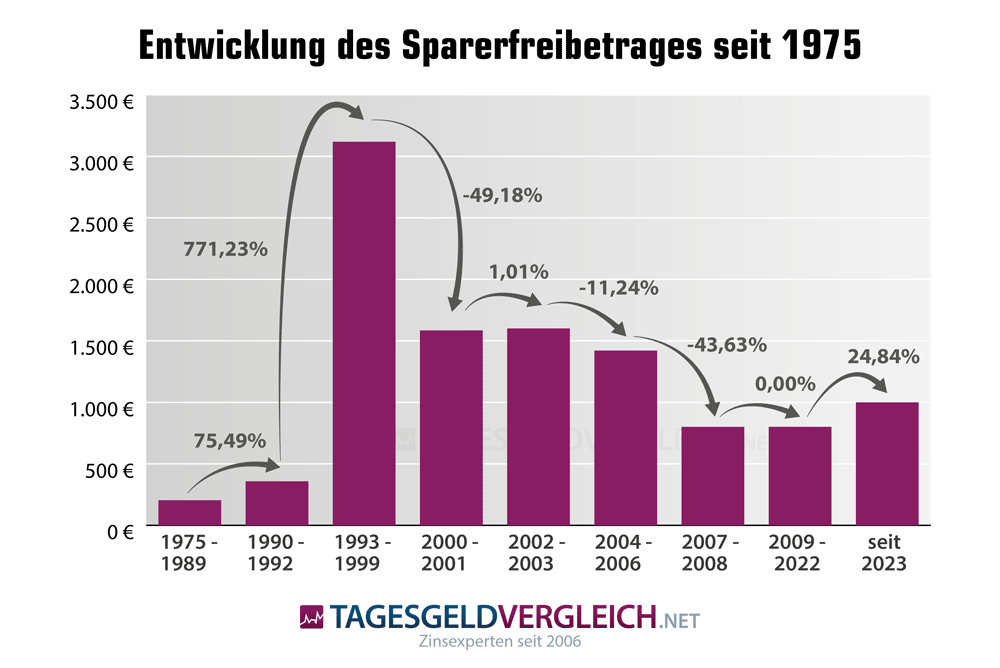

Entwicklung des Sparerfreibetrages/Sparerpauschbetrages seit 1975

Wie sich der Sparerfreibetrag (inkl. Werbungskostenpauschale) seit 1975 entwickelt hat, können Sie hier nachlesen:

| Zeitraum | Sparerfreibetrag/-pauschbetrag inkl. Werbungskostenpauschale |

Veränderung |

|---|---|---|

| 1975 bis 1989 | 204 Euro | |

| 1990 bis 1992 | 358 Euro | + 75,49 % |

| 1993 bis 1999 | 3.119 Euro | + 771,23 % |

| 2000 bis 2001 | 1.585 Euro | - 49,18 % |

| 2002 bis 2003 | 1.601 Euro | + 1,01 % |

| 2004 bis 2006 | 1.421 Euro | - 11,24 % |

| 2007 bis 2008 | 801 Euro | - 43,63 % |

| seit 2009 | 801 Euro | 0,00 % |

| seit 2023 | 1.000 Euro | +24,84 % |

Nachfolgend die Entwicklung des Sparerfreibetrages noch einmal grafisch aufbereitet:

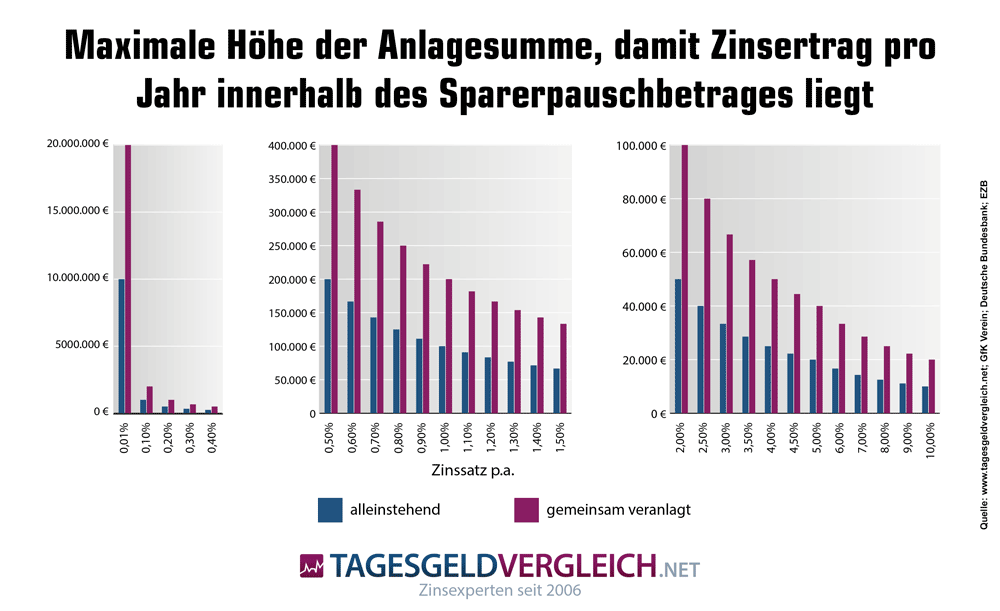

Wie viel Geld kann ich anlegen, ohne den Sparerpauschbetrag von 1.000 Euro zu überschreiten?

Auch diese Frage wird immer wieder gestellt. Da die Höhe des Sparerpauschbetrages fix ist, hängt die maximal steuerfrei anzulegende Summe vom Zinssatz ab. Unsere nachfolgende Tabelle zeigt Ihnen, zu welchem Zinssatz Sie wie viel Geld anlegen können ohne den Sparerpauschbetrag zu übersteigen:

| Zinssatz p.a. | Maximale Anlagesumme, damit Zinsertrag pro Jahr innerhalb des Sparerpauschbetrages |

|

|---|---|---|

| Alleinstehend | gemeinsam veranlagt | |

| 0,01% | 10.000.000,00 | 20.000.000,00 |

| 0,10% | 1.000.000,00 | 2.000.000,00 |

| 0,20% | 500.000,00 | 1.000.000,00 |

| 0,30% | 333.333,33 | 666.666,67 |

| 0,40% | 250.000,00 | 500.000,00 |

| 0,50% | 200.000,00 | 400.000,00 |

| 0,60% | 166.666,67 | 333.333,33 |

| 0,70% | 142.857,14 | 285.714,29 |

| 0,80% | 125.000,00 | 250.000,00 |

| 0,90% | 111.111,11 | 222.222,22 |

| 1,00% | 100.000,00 | 200.000,00 |

| 1,10% | 90.909,09 | 181.818,18 |

| 1,20% | 83.333,33 | 166.666,67 |

| 1,30% | 76.923,08 | 153.846,15 |

| 1,40% | 71.428,57 | 142.857,14 |

| 1,50% | 66.666,67 | 133.333,33 |

| 2,00% | 50.000,00 | 100.000,00 |

| 2,50% | 40.000,00 | 80.000,00 |

| 3,00% | 33.333,33 | 66.666,67 |

| 3,50% | 28.571,43 | 57.142,86 |

| 4,00% | 25.000,00 | 50.000,00 |

| 4,50% | 22.222,22 | 44.444,44 |

| 5,00% | 20.000,00 | 40.000,00 |

| 6,00% | 16.666,67 | 33.333,33 |

| 7,00% | 14.285,71 | 28.571,43 |

| 8,00% | 12.500,00 | 25.000,00 |

| 9,00% | 11.111,11 | 22.222,22 |

| 10,00% | 10.000,00 | 20.000,00 |

Nichtveranlagungsbescheinigung weitet steuerfreie Einnahmen aus

Sparer ohne oder mit sehr niedrigem Einkommen können Zinsen und Dividenden auch oberhalb des Sparerpauschbetrages steuerfrei vereinnahmen, wenn sie eine so genannte Nichtveranlagungsbescheinigung bei ihrem Finanzamt beantragt, und ihrer kontoführenden Bank vorgelegt haben. Entsprechende Informationen dazu finden interessierte Leser hier:

Nichtveranlagungsbescheinigung >>>

Was Sie beim Aufteilen Ihres zur Verfügung stehenden Freibetrages beachten sollten und welche Folgen das Überschreiten der maximal zulässigen Summe haben kann, erklären wir Ihnen in unserem Ratgeber zur Aufteilung von Freistellungsaufträgen.

Welche Zinsen derzeit auf Tages- und Festgeld gezahlt werden, zeigen Ihnen die Vergleiche, welche wir auf den folgenden Seiten für Sie ausgearbeitet haben:

Zurück zum Tagesgeld-Lexikon