Abgeltungsteuer

Inhaltsverzeichnis

Was ist die Abgeltungsteuer?

Seit dem 1. Januar 2009 gilt die so genannte Abgeltungsteuer. Mit ihrem einheitlichen Steuersatz von 26,35 Prozent (25 Prozent zzgl. 5,50 Prozent Solidaritätszuschlag) werden durch sie sämtliche Kapitalerträge von Anlegern und Sparern in gleicher Höhe besteuert und direkt an der Quelle - also etwa bei der kontoführendem Bank oder dem Online-Broker - an das zuständige Finanzamt abgeführt.

Abgeltungsteuer berechnen

Wie hoch die Abgeltungsteuer im Einzelfall ist, können Sie mit unserem Abgeltungsteuerrechner ermitteln:

Für alle Zinserträge innerhalb der Grenzen von Sparerfrei- bzw. Sparerpauschbetrag hat der Sparer die Möglichkeit, bei einem oder mehreren Kreditinstituten einen Freistellungsauftrag für Kapitalerträge einzureichen und bis zur darin angegebenen Grenze, höchstens jedoch den geltenden Freibeträgen, erzielte Zinsen steuerfrei und ohne Abzug zu vereinnahmen.

Uns interessieren auf dieser Seite natürlich ganz besonders die steuerlichen Auswirkungen auf die Zinserträge von Tages- und Festgeldkonten.

Bis 2009 war es so, dass Zinserträge oberhalb des Sparerfreibetrages mit dem persönlichen Steuersatz versteuert werden mussten.

Da hierbei aber nicht der durchschnittliche Steuersatz sondern der so genannte Grenzsteuersatz zum tragen kommt, ergibt sich durch die Einführung der Abgeltungsteuer für fast alle Anleger, die ihr Geld in Form von Tages- oder Festgeld angelegt haben, eine steuerliche Entlastung.

Zum besseren Verständnis des Begriffes "Grenzsteuersatz" finden Sie entsprechende Erklärungen und Beispiele auf der folgenden Seite unseres Projektes: Grenzsteuersatz.

Ein ausführliches Beispiel zu den Entlastungen, die die Abgeltungsteuer aus steuerlicher Sicht einem Tagesgeld-Anleger bringt, haben wir auf der folgenden Seite für Sie vorbereitet: Steuerliche Behandlung von Tagesgeldzinsen.

Vereinfachend gilt: je höher der persönliche Steuersatz des Anlegers, desto größer die Steuerentlastung durch die Einführung der Abgeltungsteuer. Anleger, deren Grenzsteuersatz unterhalb von 26,35 Prozent liegt, brauchen sich aber auch keine Sorgen zu machen, dass sich ihre steuerliche Situation verschlechtert. Für sie gilt: zu viel abgeführte Steuern können Sie im Zuge ihrer Einkommensteuererklärung zurückfordern.

Beispiele für die Veränderung der Steuerlast durch die Abgeltungsteuer

Beispiel 1 – Kursgewinne und Dividendenerträge aus Aktien und Fonds

Unser Anleger bleibt mit allen Erträgen nach bis Ende 2008 geltender Gesetzgebung im steuerfreien Bereich.

Annahmen: Unser Anleger erzielt im Jahr Dividendenerträge von 750 Euro (als Bardividende, also schon abzüglich der durch das ausschüttende Unternehmen abgeführten Körperschaftssteuer), dazu kommen Kursgewinne in Höhe von 5.000 Euro außerhalb der zwölfmonatigen Spekulationsfrist. Der Grenzsteuersatz unseres Anlegers beträgt 40 Prozent, er muss keine Kirchensteuer entrichten und der Sparerpauschbetrag in Höhe von 1.000 Euro steht voll zur Verfügung.

| Kapitalerträge | seit 2023 | bis 2009 |

|---|---|---|

| Dividenden | 750 Euro, kein Halbeinkünfteverfahren mehr, daher komplett anrechenbar Steuerlast = 0 Euro, da innerhalb des Sparerfreibetrages |

750 Euro nach Halbeinkünfteverfahren = 375 Euro anrechenbare Dividendenerträge Steuerlast = 0 Euro, da innerhalb des Sparerfreibetrages |

| Kursgewinne | 5.000 Euro Kursgewinne werden mit 25 Prozent plus Solidaritätszuschlag von 5,5 Prozent, also insgesamt 26,375 Prozent versteuert. Steuerlast = 1.318,75 Euro |

Alle Kursgewinne steuerfrei, da außerhalb der Spekulationsfrist erzielt. Steuerlast = 0 Euro |

| Steuerlast | 1.318,75 Euro | 0 Euro |

Beispiel 2 – Kursgewinne und Dividendenerträge oberhalb des Sparerpauschbetrages

Unser Anleger bezieht nach bis Ende 2008 geltender Gesetzgebung Dividendenerträge oberhalb des Sparerpauschbetrages sowie weiterhin steuerfreie Kursgewinne.

Annahmen: Unser Anleger erzielt im Jahr Dividendenerträge von 2.500 Euro (als Bardividende, also schon abzüglich der durch das ausschüttende Unternehmen abgeführten Körperschaftssteuer), dazu kommen Kursgewinne in Höhe von 5.000 Euro außerhalb der zwölfmonatigen Spekulationsfrist sowie Kursgewinne von 5.000 Euro innerhalb der Spekulationsfrist. Der Grenzsteuersatz unseres Anlegers beträgt 40 Prozent, er muss keine Kirchensteuer entrichten und der Sparerpauschbetrag in Höhe von 1.000 Euro steht voll zur Verfügung.

| Kapitalerträge | seit 2023 | bis 2009 |

|---|---|---|

| Dividenden | 2.500 Euro, kein Halbeinkünfteverfahren mehr, daher komplett anrechenbar. Abzüglich Sparerpauschbetrag von 1.000 Euro verbleiben 1.500 Euro zu versteuernde Dividenden. Steuerlast = 395,25 Euro |

2.500 Euro nach Halbeinkünfteverfahren = 1.250 Euro anrechenbare Erträge. Abzüglich Sparerpauschbetrag von 801 Euro verbleiben 449 Euro zu versteuernde Dividenden. Steuerlast = 179,60 Euro |

| Kursgewinne innerhalb der Spekulationsfrist |

5.000 Euro Kursgewinne werden mit 25 Prozent plus Solidaritätszuschlag von 5,5 Prozent, also insgesamt 26,375 Prozent versteuert. Steuerlast = 1.318,75 Euro |

5.000 Euro innerhalb der Spekulationsfrist =2.500 Euro anrechenbare Erträge nach dem Halbeinkünfteverfahren. Steuerlast = 1.000 Euro |

| Kursgewinne außerhalb der Spekulationsfrist |

5.000 Euro Kursgewinne werden mit 25 Prozent plus Solidaritätszuschlag von 5,5 Prozent, also insgesamt 26,375 Prozent versteuert. Steuerlast = 1.318,75 Euro |

Alle Kursgewinne steuerfrei, da außerhalb der Spekulationsfrist erzielt. |

| Steuerlast | 3.085,61 Euro | 1.179,60 Euro |

Beispiel 3 – Zinserträge und Kursgewinne aus Anleihen sowie Tages- und Festgeld

Unser Anleger erzielt lediglich Einkünfte in Form von Zinserträgen und Kursgewinnen aus Anleihen.

Annahmen: Unser Anleger erzielt im Jahr 1.500 Euro Zinserträge sowie 1.000 Euro Kursgewinne aus dem Verkauf von Anleihen. Darüber hinaus hat er noch 50.000 Euro zu 4,50 Prozent auf einem Tagesgeldkonto angelegt. Der Grenzsteuersatz unseres Anlegers beträgt 40 Prozent, er muss keine Kirchensteuer entrichten und der Sparerpauschbetrag in Höhe von 1.000 Euro steht voll zur Verfügung.

| Kapitalerträge | seit 2023 | bis 2009 |

|---|---|---|

| Zinserträge aus Anleihen |

1.500 Euro abzüglich Sparerpauschbetrag von 1.000 Euro verbleiben 500 Euro zu versteuernde Zinserträge. Steuerlast = 131,75 Euro |

1.500 Euro abzüglich Sparerpauschbetrag von 801 Euro verbleiben 699 Euro zu versteuernde Zinserträge. Steuerlast = 279,60 Euro |

| Kursgewinne aus dem Verkauf von Anleihen außerhalb der Spekulationsfrist |

1.000 Euro Kursgewinne werden mit 25 Prozent plus Solidaritätszuschlag von 5,5 Prozent, also insgesamt 26,375 Prozent versteuert. Steuerlast = 263,75 Euro |

Alle Kursgewinne steuerfrei, da außerhalb der Spekulationsfrist erzielt. Steuerlast = 0 Euro |

| Zinserträge vom Tagesgeldkonto |

5.000 x 4,50 Prozent = 2.250 Euro Sparerpauschbetrag ist bereits durch die Zinserträge der Anleihen ausgeschöpft. Steuerlast = 593,44 Euro |

5.000 x 4,50 Prozent = 2.250 Euro Sparerpauschbetrag ist bereits durch die Zinserträge der Anleihen ausgeschöpft. Steuerlast = 900 Euro |

| Steuerlast | 857,19 Euro | 1.179,60 Euro |

Ein Beispiel: Ein Anleger hält 50.000,- Euro auf einem Tagesgeldkonto mit einem Zinssatz von 2,50% p.a. für 12 Monate:

| Ab 2023 | Bis Ende 2008 | |||

|---|---|---|---|---|

| Alleinstehend | Verheiratet | Alleinstehend | Verheiratet | |

| Anlagesumme: | 50.000,00 Euro | |||

| Zinssatz vor Steuern: | 2,50% p.a. | |||

| Zinsertrag p.a.: | 1.250,00 Euro | |||

| Sparerfreibetrag verfügbar: | 1.000,00 Euro | 2.000,00 Euro | 801,00 Euro | 1.602,00 Euro |

| Zu versteuernder Betrag: | 250,00 Euro | 0,00 Euro | 449,00 Euro | 0,00 Euro |

| Zinsabschlagsteuer 30%: | - | - | 134,70 Euro | 0,00 Euro |

| Abgeltungsteuer 25%: | 62,50 Euro | - | - | - |

| Solidaritätszuschlag 5,5%: | 3,44 Euro | - | 7,41 Euro | - |

| Gesamte Steuerabzüge: | 65,94 Euro | 0,00 Euro | 142,11 Euro | 0,00 Euro |

| Effektiver Gewinn nach Steuern: | 1.184,06 Euro | 1.250,00 Euro | 1.107,89 Euro | 1.250,00 Euro |

| Effektive Rendite nach Steuern: | 2,37 % | 2,50 % | 2,22 % | 2,50 % |

Wie Sie unseren Beispielen entnehmen können, lassen sich daraus einige grundlegende Schlussfolgerungen ziehen:

- Die Steuerlast von Zinserträgen sinkt, sobald der Anleger einen Grenzsteuersatz von über 26,375 Prozent hat.

- Die Steuerlast für Kursgewinne erhöht sich enorm, da diese mit Wegfall der Spekulationsfrist vollständig zu versteuern sind.

- Anleger mit hohem Steuersatz und hohen Zinserträgen profitieren überdurchschnittlich von der Einführung der Abgeltungsteuer.

- Anleger mit einem Steuersatz von unter 25 Prozent sind die eindeutigen Verlierer der Abgeltungsteuer. Zwar können sie zuviel gezahlte Steuer im Rahmen der Günstigerprüfung zurückerstatten lassen, jedoch sorgt der Wegfall von Spekulationsfrist und Halbeinkünfteverfahren bei ihnen für Zusatzbelastungen.

- Anlagen, deren Gewinne in Zinserträgen bestehen, profitieren von der Einführung der Abgeltungsteuer.

- Anlagen, deren Gewinne aus Kurszuwächsen bestehen, sind die Verlierer der Abgeltungsteuer.

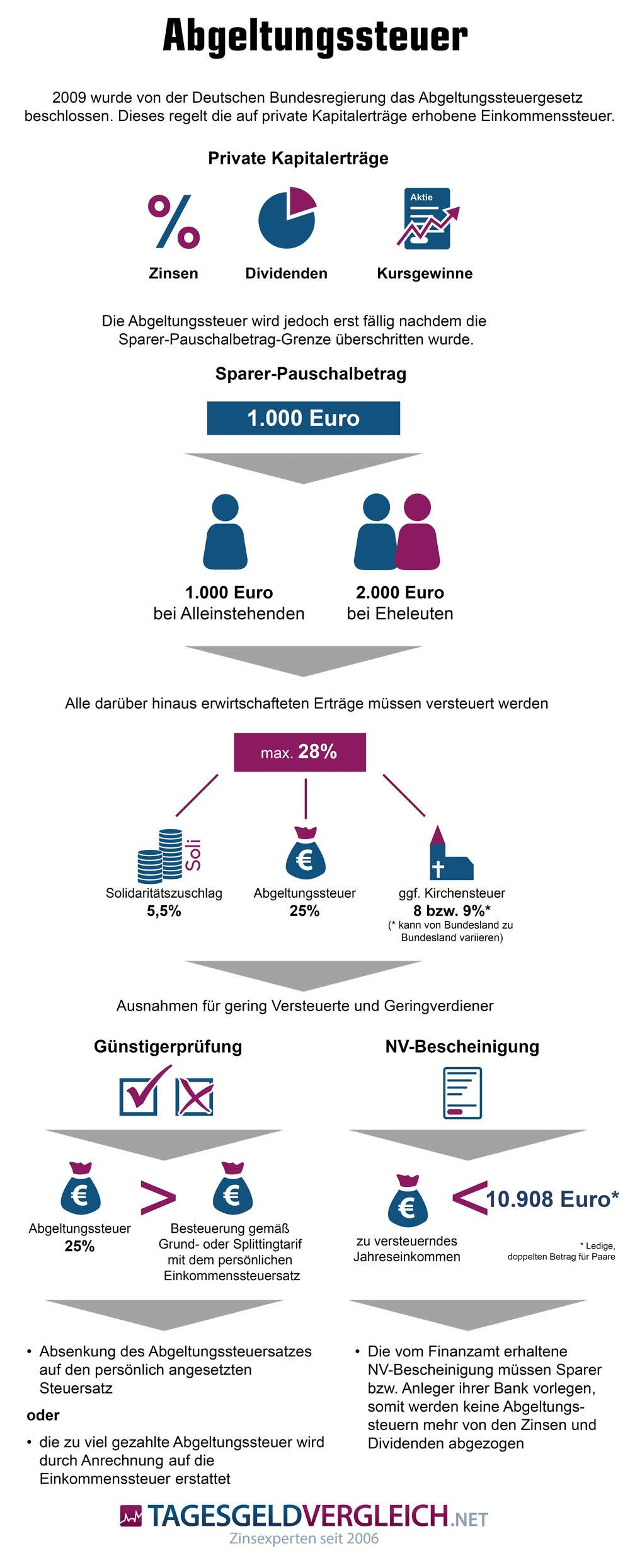

Infografik zur Funktionsweise der Abgeltungsteuer

Rechtliche Probleme

Ist die Abgeltungsteuer verfassungsgemäß?

Nach Ansicht des Finanzgerichts Niedersachsen verstößt die 2009 eingeführte Abgeltungsteuer auf Kapitaleinkünfte gegen die Gleichbehandlung aller Einkunftsarten. Bezieher privater Kapitaleinkünfte hätten Vorteile, ohne dass dies (noch) gerechtfertigt wäre. Das Bundesverfassungsgericht soll nun die zugrunde liegenden Vorschriften (§ 32d Abs. 1 EStG in Verbindung mit § 43 Abs. 5 EStG) auf ihre Verfassungsmäßigkeit hin überprüfen.

Sachverhalt

Der Kläger, ein selbstständiger Versicherungsmakler, hatte gewerbliche Einkünfte erzielt, die mit seinem persönlichen Einkommenssteuersatz von über 25 Prozent besteuert wurden. Außerdem machte er Kapitaleinkünfte in Form von verdeckten Gewinnausschüttungen aus mehreren Beteiligungen an Kapitalgesellschaften und von Zinsen. Diese wurden mit dem Abgeltungsteuersatz von 25 Prozent besteuert.

Das zuständige Finanzamt unterzog dem Kläger einer Betriebsprüfung und kam zu dem Ergebnis, dass dem Versicherungsmakler Provisionszahlungen zuzuordnen seien, die zunächst einer anderen Person zugerechnet worden waren. In der Folge erhöhte das Finanzamt den gewerblichen Gewinn und damit auch die Einkommenssteuer.

Der Kläger ist allerdings der Auffassung, dass ihm die Provisionen zu Unrecht zugerechnet worden und reichte Klage ein. Weiterhin sei bei der Ermittlung seiner Einkünfte aus Kapitalvermögen der Sparer-Freibetrag nicht beachtet worden.

Urteil des Finanzgericht Niedersachsen

Das Finanzgericht teilt die Ansicht des Klägers, da das beklagte Finanzamt die Zurechnung der Provisionen an den Kläger nicht nachvollziehbar habe belegen können. Allerdings ist die Klage trotzdem (derzeit) erfolglos, da die Kapitaleinkünfte nach rechtlicher Auffassung des 7. Senats zu niedrig besteuert wurden.

Der Senat ist der Meinung, dass die Anwendung der Abgeltungsteuer auf die Kapitaleinkünfte zwar auf Grundlage der geltenden Gesetzeslage korrekt erfolgt sei, die zugrunde liegenden Vorschriften aber gegen die in Art 3 Abs. 1 GG (Gleichheitsgrundsatz) verankerte Vorgabe der Gleichbehandlung aller Einkunftsarten und einer gleichmäßigen Besteuerung nach der individuellen Leistungsfähigkeit verstoßen und daher verfassungswidrig sind.

Unrechtmäßiger Vorteil bei privaten Kapitaleinkünften

Im Detail äußert sich die vom Senat gerügte Ungleichbehandlung folgendermaßen:

Die Bezieher von privaten Kapitaleinkünften (nach § 32d Abs. 1 EStG in Verbindung mit § 43 Abs. 5 EStG) werden mit einem Sondersteuersatz von 25 Prozent abgeltend belastet, während die übrigen Steuerpflichtigen gemäß § 32a EStG einem Steuersatz von bis zu 45 Prozent unterliegen.

Keine Rechtfertigung für Ungleichbehandlung

In den heranzuziehenden Gesetzen gäbe es zwar Rechtfertigungsgründe für diesen Zustand, aber diese genügen den verfassungsrechtlichen Anforderungen nicht mehr, da es nach Ansicht des Gerichts keine Erforderlichkeit zu Beseitigung strukturellen Vollzugsdefizits mehr gibt.

Seit dem Inkrafttreten der Abgeltungsteuer haben sich die Möglichkeiten der Finanzverwaltung, im Ausland befindliches Vermögen zu ermitteln, stark verbessert. Die Abgeltungsteuer sei außerdem weder zur Standortförderung des deutschen Finanzplatzes geeignet noch führe sie zu einer wesentlichen Vereinfachung im Besteuerungsverfahren.

Bundesverfassungsgericht soll Verfassungsmäßigkeit prüfen

Aus Art. 100 Abs. 1 GG ergibt sich die Verpflichtung das Klageverfahren auszusetzen, um das Bundesverfassungsgerichts darüber entscheiden zu lassen, "ob § 32d Abs. 1 EStG in Verbindung mit § 43 Abs. 5 EStG in den in den Jahren 2013, 2015 und 2016 geltenden Fassungen insoweit mit Art. 3 Abs. 1 GG vereinbar sind, als dass sie für Einkünfte aus privaten Kapitalerträgen einen Sondersteuersatz in Höhe von 25% mit abgeltender Wirkung vorsehen".

Für unseren ausführlichen Zinsvergleich ausgewählter Tages- und Festgeldkonten klicken Sie hier:

Zurück zum Tagesgeld-Lexikon