Tagesgeld-Sparplan

Was ist ein Tagesgeld-Sparplan?

Ein Tagesgeld-Sparplan ist ein Sparplan für ein Tagesgeldkonto. Dabei wird in regelmäßigen Intervallen (bspw. monatlich) eine Rate (bspw. 50 Euro) auf das Tagesgeld überwiesen. Manche Tagesgelder bieten die Option explizit an, bei anderen können Sparer sich mit einem Dauerauftrag behelfen.

Welche Banken bieten einen Tagesgeld-Sparplan an?

Unsere Testsieger und Empfehlungen im aktuellen Vergleich

-

Empfehlung der Redaktion

Empfehlung der Redaktion

- 0,55% p.a. bis 500.000 Euro

- 3 Monate Zinsgarantie

-

Empfehlung der Redaktion

- 0,37% p.a. bis 500.000 Euro

- AA Länderrating Frankreich

-

Empfehlung der Redaktion

- 0,17% p.a. bis 100.000 Euro

- bis 40 Euro Bonus

Renault Bank direkt Tagesgeld-Sparplan

Das Renault Bank direkt Tagesgeld bietet Neukunden eine Zinsgarantie für drei Monate. Der Sparplan ist besonders attraktiv, weil die Zinsen dem Konto monatlich gutgeschrieben werden. So profitieren Sparer besonders stark vom Zinseszinseffekt. Einlagen sind bis 100.000 Euro je Kunde gesichert.

My Money Bank Tagesgeld-Sparplan

Beim My Money Bank Tagesgeld-Sparplan gibt es einen ordentlichen Zins für Einlagen bis 100.000 Euro. Auch hier werden die Zinsen dem Konto monatlich gutgeschrieben werden. Einlagen sind bis 100.000 Euro je Kunde über die französische Entschädigungseinrichtung gesichert.

FIM Flex Sparplan

Der Flex Sparplan der maltesischen FIMBank lässt sich von deutschen Sparern über das Zinsportal ZINSPILOT abschließen. Es bietet einen attraktiven Zins und einen „Rendite-Turbo“. Das bedeutet, Neukunden erhalten bis zu 40 Euro Bonus. 20 Euro gibt es nach zwölf Monaten mit einer monatlichen Rate von 50 Euro, weitere 20 Euro nach weiteren zwölf Monaten mit einer monatlichen Rate von 50 Euro.

Eine Mindestsparrate gibt es beim FIM Flex Sparplan nicht. Das angelegte Geld ist innerhalb von 14 Tagen verfügbar.

Kann ich mein Tagesgeldkonto auch als Sparplan nutzen?

In unserem Tagesgeld-Vergleich haben wir Ihnen eine ganze Reihe interessanter und attraktiv verzinster Tagesgeldkonten vorgestellt. Immer wieder wird jedoch an uns die Frage herangetragen, ob man diese Konten auch als Sparplan benutzen – also mit monatlichen Raten – besparen kann.

Grundsätzlich ist es möglich, einen solchen Tagesgeld-Sparplan einzurichten – jedoch bieten nicht alle Banken mit Tagesgeldkonto eine solche Option explizit an. Als Notbehelf kann jedoch stets von dem Girokonto, das als Referenzkonto angegeben wurde, ein Dauerauftrag eingerichtet werden. Empfehlungen der Redaktion stellen wir weiter oben auf dieser Seite vor.

Welche Vorteile hat ein Tagesgeld-Sparplan?

Die Vorteile eines Tagesgeldkontos als Sparplan liegen auf der Hand und resultieren direkt aus den Eigenschaften moderner Tagesgeldkonten. Die drei wichtigsten sind:

| Vorteile von Tagesgeld | |

|---|---|

| Hohe Sicherheit | Einlagen auf dem Tagesgeldkonto einer deutschen Bank unterliegen zum einen der gesetzlichen Einlagensicherung und sind darüber hinaus meist noch zusätzlich durch ein zweites Sicherungssystem abgedeckt. Die Einlagen auf dem Tagesgeldkonto einer nicht-deutschen Bank mit Sitz innerhalb der EU unterliegen zumindest der EU-weit einheitlichen gesetzlichen Einlagensicherung. |

| Tägliche Verfügbarkeit | Auf die per Einmalzahlung oder Sparplan auf einem Tagesgeldkonto angelegten Gelder sowie die ausgeschüttetenZinsen kann täglich und meist in vollem Umfang zugegriffen werden. Dank Online-Banking ist dieser Zugriff sogar rund um die Uhr an sieben Tagen die Woche möglich. |

| Flexibilität | Die Sparraten können bei einemTagesgeld-Sparplan jederzeit vom Kontoinhaber geändert und so an die aktuellen finanziellen Verhältnisse bzw. Möglichkeiten angepasst werden. |

Ein Tagesgeld-Sparplan bietet dazu zahlreiche weitere Vorteile:

Keine Kursschwankungen

Anders als etwa bei einem ETF- oder Fondssparplan ist ein Tagesgeld-Sparplan keinen Kursschwankungen unterworfen. Ihr angelegtes Geld ist also nicht an einem Tag 1.050 Euro Wert und am anderen beispielsweise 980 Euro. Das ist für Sparer besonders dann wichtig, wenn sie schnell auf das Geld zugreifen wollen. Beim Tagesgeld gibt es keinen „ungünstigen Kurs“, bei dem sie ihr Geld besser nicht abziehen sollten.

Bei manchen Tagesgeldern gibt es darüber hinaus eine Zinsgarantie. Das heißt, Sparer können sich darauf verlassen, dass die Zinsen in diesem Zeitraum nicht sinken. Bei Tagesgeldern ohne Zinsgarantie kann es natürlich passieren, dass die Zinsen gesenkt werden.

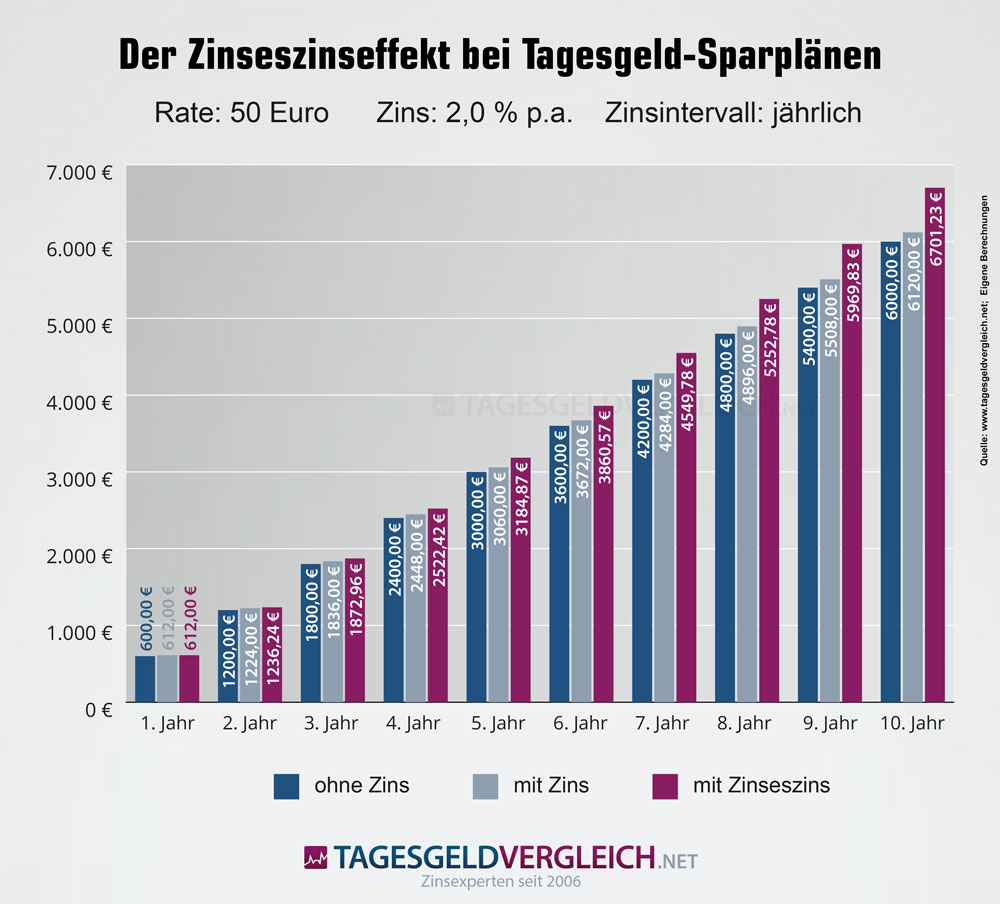

Profitieren vom Zinseszinseffekt

Bei Tagesgeldern, bei denen die Zinsen wiederangelegt werden, profitieren Sparer zudem vom Zinseszinseffekt. Weil die Zinsen wiederangelegt werden, werden sie bei der nächsten Zinszahlung mitverzinst. Der Effekt ist besonders groß bei Tagesgeldern mit einem kurzen Zinsintervall, also beispielweise bei Tagesgeldern mit monatlichen Zinszahlungen.

Die folgende Infografik verdeutlicht den Effekt des Zinseszinses:

Keine Kosten

Ein Tagesgeld-Sparplan verursacht zudem keine Kosten. Kaum eine Bank kann es sich heute noch leisten, Gebühren für das Führen eines Tagesgeldkontos zu verlangen. Kosten dieser Art entfallen also. Auch für das Einrichten eines Tages-Geldsparplans verlangen die Institute keine Gebühren. Wenn Sparer 50 Euro einzahlen, landen diese ohne Abstriche auf dem Konto und werden zur Gänze verzinst.

Ohne Mühe sparen

Ein Tagesgeld-Sparplan ist schnell eingerichtet. Mit wenigen Klicks bestimmen Sparer die Höhe der Rate und das Intervall, in welchem die Rate auf das Tagegeldkonto überwiesen werden soll. Anschließend ist kein Zutun mehr nötig. Die Raten treffen automatisch auf dem Tagesgeldkonto ein. So können Sparer langsam ein Vermögen aufbauen und profitieren von den Zinsen auf ihr stetig wachsendes Vermögen.

Für wen eignet sich ein Tagesgeld-Sparplan?

Tagesgeld-Sparpläne eignen sich vor allen Dingen für Menschen, die beim Sparen kein Risiko eingehen möchten. Durch die gesetzliche Einlagensicherung ist das Geld in Deutschland und der EU mindestens bis 100.000 Euro je Kunde geschützt. Anders als bei Wertpapieren gibt es zudem keine Kursschwankungen – der Sparer weiß, woran er ist.

Da sich der Tagesgeld-Sparplan jederzeit flexibel ändern lässt – egal ob das Intervall oder die Höhe der Rate – eignet er sich auch für Menschen, die ihre finanzielle Situation nicht lange im Voraus planen können. Muss spontan eine neue Waschmaschine angeschafft werden, kann das Geld jederzeit vom Tagesgeldkonto abgezogen werden.

Tipp: Wer hingegen vor allem auf hohe Renditen aus ist, sollte über eine Investition in Wertpapiere nachdenken. Das geht zum Beispiel über Robo-Advisor, die das Wertpapier-Portfolio sogar für die Anleger verwalten:

Tagesgeld-Sparplan für Kinder

Ein Tagesgeld-Sparplan eignet sich durch seine hohe Sicherheit auch hervorragend für die Altersvorsorge für Kinder. Es können regelmäßig kleine Beträge zur Seite gelegt werden, mit denen später beispielweise der Führerschein oder die Ausbildung bezahlt wird. Auch die Großeltern können auf diesem Weg Geld für ihre Enkel sparen.

Sparen ist angesagt

Innerhalb Europas ist Sparen vor allem bei den Deutschen sehr beliebt. In kaum einem anderen Land der EU war die Sparquote – also das Verhältnis von Ersparnissen zum Einkommen – in den letzten Jahren so hoch wie in Deutschland. Von 2013 bis 2017 stieg sie von 9,0 auf 9,9 Prozent an – ein gegenläufiger Trend zu vielen anderen europäischen Ländern. Vor allem sichere Geldanlagen wie Sparbücher und Tagesgelder erfreuen sich bei Deutschen nach wie vor großer Beliebtheit.