Fondssparplan-Vergleich

Sie wollen sparen, aber die Zinsen bei Tagesgeld- und Festgeldkonten sind Ihnen zu niedrig? Dann wird es Zeit, sich nach alternativen Anlageformen umzusehen. Eine gute Option sind Fondssparpläne. Fonds sind weniger riskant als andere Wertpapiere wie Aktien. Gleichzeitig zeigen Statistiken des Deutschen Fondsverband BVI, dass sich mit Fonds in den letzten Jahren hohe Renditen erzielen ließen. Und das Beste: Viele Fondssparpläne lassen sich schon ab geringen monatlichen Beträgen wie 1 oder 25 Euro einrichten!

Ihre Vorteile bei Fonds-Sparplänen

- Regelmäßig sparen - bereits ab 1,- Euro im Monat

- Chance auf hohe Rendite

- Cost-Average-Effekt

-

Empfehlung der Redaktion

- Alle 815 Fonds-Sparpläne kostenfrei!

- Ab 1 Euro je Sparrate.

- Depotführung kostenlos.

Fondssparpläne - Konditionen im Vergleich

| Anbieter | Anzahl Fonds (ca.) |

Mindest- sparrate |

Rabatt auf AA | Spar- intervalle |

Auszahl- plan |

Bonus | Zum Angebot |

|---|---|---|---|---|---|---|---|

| 815 | 1 € | ja | 1, 2, 3, 6 | ja | Alle Fondssparpläne kostenfrei! | weiter | |

| 3250 | 50 € | ja | 1, 2, 3, 6 | ja | Über 1.900 Fonds-Sparpläne ohne Ausgabeaufschlag. | weiter | |

| 5940 | 1 € | ja | 1, 2, 3 | ja | 22 Fondssparpläne gebührenfrei. | weiter | |

| 1014 | 10 € | ja | 1, 2, 3, 6 | ja | Über 150 Fonds ohne Ausgabeaufschlag. | weiter | |

| 3000 | 50 € | ja | 1, 2, 3 | ja | 1.400 rabattierte Fonds mit bis zu 100 % Rabatt. | weiter | |

| 50 | 1 € | ja | 1, 2, 3 | nein | Alle Fondssparpläne kostenfrei! | weiter | |

| 123 | 1 € | ja | 1, 3, 6, 12 | nein | Alle Fondssparpläne kostenfrei! | weiter | |

| 6900 | 10 € | ja | 1, 3, 6, 12 | ja | weiter | ||

| 2715 | 25 € | ja | 1, 2, 3, 6, 12 | nein | 12 Fondssparpläne ohne Ausführungsentgelt. | weiter | |

| 4800 | 25 € | ja | 1, 2, 4, 6, 12 | ja | über 190 Fondssparpläne gebührenfrei. | weiter | |

| 670 | 1 € | ja | 1, 2, 3 | ja | Zahlreiche Fonds mit reduzierter Ordergebühr. | weiter | |

| 395 | 50 € | ja | 1, 2, 4, 6, 12 | ja | weiter | ||

| 491 | 25 € | ja | 1, 3, 6, 12 | ja | Über 600 Fonds mit Rabatt auf den Ausgabeaufschlag. | weiter | |

Stand der Daten: 11.08.2026

Wie investiere ich in einen Fondssparplan?

Schritt 1: Depot eröffnen

Möchten Sie einen Fondssparplan einrichten, brauchen Sie zunächst ein Depot bei einer Bank. Einen Überblick über die Banken mit den besten Fondssparplänen bietet unsere Tabelle oben. Mit einem Klick auf den Button „weiter“ gelangen Sie zum jeweiligen Depotantrag. Folgen Sie den Anweisungen, ist das Depot in wenigen Schritten eröffnet. Sind alle Formalitäten geklärt, können Sie sich in den Kundenbereich Ihres Online-Brokers einloggen.

Schritt 2: Geld einzahlen

Eröffnen Sie das Depot bei einer Bank, bei der Sie kein anderes Konto besitzen (bspw. ein Girokonto), wird zusätzlich zum Depot ein Verrechnungskonto eröffnet. Auf dieses können Sie das Geld einzahlen, das später von dort in den Fonds investiert wird.

Schritt 3: Fonds auswählen

Die meisten Broker bieten ausführliche Informationen zu den Fonds, die bei Ihnen bespart werden können. Oft stehen mehrere Tausend zur Auswahl. Ein Fonds nach dem eigenen Geschmack sollte also dabei sein. Lassen Sie sich bei der Entscheidung Zeit und informieren Sie sich über Kosten und Performance.

Schritt 4: Sparplan einrichten

Haben Sie Ihre Wahl getroffen, richten Sie den Sparplan im Kundenbereich Ihres Brokers ein. Sie wählen das Intervall – monatlich, vierteljährlich, halbjährlich etc.. Außerdem legen Sie Ihre Sparrate fest: Wollen Sie regelmäßig 25, 50 oder 100 Euro investieren? Anschließend müssen Sie die Angaben meist nur noch mit einer TAN bestätigen, schon ist alles erledigt und künftig wird automatisch und nach Ihren Vorgaben in den Fonds eingezahlt.

Robo Advisor nehmen Ihnen die Auswahl der Fonds ab

Bei den oben genannten Schritten zur Eröffnung eines Fondssparplanes ist die Auswahl des oder der Fonds der schwierigste Part für viele Anleger. Welche Fonds soll ich kaufen? Welche Fonds passen zu meiner Anlagestrategie? Wie sieht meine Anlagestrategie überhaupt aus? Wer diese Fragen nicht selber beantworten möchte oder kann, dem empfehlen wir ein Depot bei einem Robo Advisor. Diese Online-Anlageberater stellen Ihnen anhand weniger Fragen geeignete Portfolios aus ETFs und/oder aktiv gemanagten Fonds vor, in die Sie dann investieren können - auch als Sparplan und meist auch mit aktivem Risikomanagement. Welche Anbieter es am deutschen Markt gibt, zeigt unser Vergleich:

Was sind Fondssparpläne?

Bei Fondssparplänen investieren Sie regelmäßig in einen Fonds. Fonds sind Wertpapiere, die einige Vorteile bieten, welche sie auch für Einsteiger attraktiv machen. Fonds werden von einer Fondsgesellschaft herausgegeben und von einem Fondsmanager verwaltet. Die Aufgabe des Fondsmanagers ist es, das Geld der Anleger in Wertpapiere wie Aktien oder Anleihen zu investieren – das bedeutet, ein Fonds setzt sich aus anderen Wertpapieren zusammen. In der Regel achtet der Fondsmanager darauf, die Anlage möglichst breit zu streuen. Er investiert in eine Vielzahl von Branchen auf der gesamten Welt. Dadurch verringert sich das Risiko für die Anleger. Sollte der Kurs eines Wertes im Fonds sinken, kann das durch die gegenläufige Bewegung eines anderen Wertes im Fonds ausgeglichen werden. Der Fondsmanager achtet zudem darauf, dass eine attraktive Rendite für die Anleger herausspringt. Mit seiner verwaltenden Tätigkeit nimmt er Anleger zugleich Arbeit ab.

Welche Kosten gibt es bei einem Fondssparplan?

Kosten für das Depot

Je nachdem, bei welchem Broker Sie Ihr Depot eröffnen, fallen Kosten für dieses Depot an. Die meisten Broker verzichten aber mittlerweile auf Gebühren für das Führen eines Depots, andere verzichten unter bestimmten Voraussetzungen darauf. So bietet beispielsweise die comdirect ein Depot, das dauerhaft kostenfrei ist, sofern mindestens einmal im Quartal in den Sparplan eingezahlt wird (andernfalls beliefen sich die Kosten nach drei Jahren auf 1,95 Euro im Monat).

Kosten für den Handel mit Fonds

Zahlen Sie in einen Fonds ein, wird in der Regel ein Ausgabeaufschlag fällig. Der Ausgabeaufschlag ist ein gewisser Prozentsatz (2% bis 5%) des Preises, zu dem ein Fonds ausgegeben wird. Ziehen Sie vom diesem Ausgabepreis also den Ausgabeaufschlag ab, erhalten Sie den Preis, zu dem der Fonds zurückgenommen wird, falls Sie ihn wieder verkaufen wollen (Rücknahmepreis).

Viele Broker bieten Rabatte auf den Ausgabeaufschlag der Fondsgesellschaft an. Manche Broker bieten ausgewählte Fonds sogar komplett ohne Ausgabeaufschlag an. Es lohnt sich also zu vergleichen.

Laufende Kosten der Fonds

Der Betrieb und die Verwaltung eines Fonds kostet und diese Kosten werden an die Anleger weitergegeben. Der Großteil der laufenden Gebühren ist in der Total Expense Ratio (TER) zusammengefasst, die für jeden Fonds ausgewiesen wird. Dazu zählen die Managementgebühren, die Depotbankgebühren und die Kosten für Wirtschafsprüfer. Nicht beinhaltet sind hingegen Transaktionskosten und Marktbeeinflussungskosten.

Grundsätzlich gilt: Je niedriger die TER, desto besser für den Anleger, da eine hohe TER die Rendite nach unten drückt.

Einfluss laufender Kosten auf die Nettorendite von Fonds

Die laufenden Kosten einer Kapitalanlage werden oft unterschätzt. Wer bei der Wahl seines Brokers auf die Ordergebühren achten, um dann beim günstigsten Broker z.B. Fonds mit hohen laufenden Kosten zu kaufen, tut sich selbst keinen Gefallen.

Wie unsere nachfolgende Beispielrechnung zeigt, beträgt der Vorsprung eines Fonds mit 1,00 Prozent laufenden Kosten (TER) pro Jahr gegenüber einem Fonds mit 2,50 Prozent laufenden Kosten pro Jahr (TER) bei der Nettorendite nach 30 Jahren fast 54 Prozent. Dagegen fallen fünf oder zehn Euro höhere Ordergebühren nicht wirklich ins Gewicht.

Auswirkungen der laufenden Kosten auf die Rendite eines Fonds

Annahmen:

- 20.000 Euro Einmalanlage

- 30 Jahre Laufzeit

- 6,00 Prozent Kurszuwachs pro Jahr

Nettorendite nach laufenden Kosten:

| Jahr | Kurszuwachs pro Jahr | Fonds A | Fonds B | Fonds C |

|---|---|---|---|---|

| 2,50% TER pro Jahr | 1,75% TER pro Jahr | 1,00% TER pro Jahr | ||

| 1 | 6,00% | 20.700,00 | 20.850,00 | 21.000,00 |

| 2 | 6,00% | 21.424,50 | 21.736,13 | 22.050,00 |

| 3 | 6,00% | 22.174,36 | 22.659,91 | 23.152,50 |

| 4 | 6,00% | 22.950,46 | 23.622,96 | 24.310,13 |

| 5 | 6,00% | 23.753,73 | 24.626,93 | 25.525,63 |

| 6 | 6,00% | 24.585,11 | 25.673,58 | 26.801,91 |

| 7 | 6,00% | 25.445,59 | 26.764,70 | 28.142,01 |

| 8 | 6,00% | 26.336,18 | 27.902,20 | 29.549,11 |

| 9 | 6,00% | 27.257,95 | 29.088,05 | 31.026,56 |

| 10 | 6,00% | 28.211,98 | 30.324,29 | 32.577,89 |

| 11 | 6,00% | 29.199,39 | 31.613,07 | 34.206,79 |

| 12 | 6,00% | 30.221,37 | 32.956,63 | 35.917,13 |

| 13 | 6,00% | 31.279,12 | 34.357,28 | 37.712,98 |

| 14 | 6,00% | 32.373,89 | 35.817,47 | 39.598,63 |

| 15 | 6,00% | 33.506,98 | 37.339,71 | 41.578,56 |

| 16 | 6,00% | 34.679,72 | 38.926,65 | 43.657,49 |

| 17 | 6,00% | 35.893,51 | 40.581,03 | 45.840,37 |

| 18 | 6,00% | 37.149,78 | 42.305,72 | 48.132,38 |

| 19 | 6,00% | 38.450,03 | 44.103,72 | 50.539,00 |

| 20 | 6,00% | 39.795,78 | 45.978,13 | 53.065,95 |

| 21 | 6,00% | 41.188,63 | 47.932,20 | 55.719,25 |

| 22 | 6,00% | 42.630,23 | 49.969,31 | 58.505,21 |

| 23 | 6,00% | 44.122,29 | 52.093,01 | 61.430,48 |

| 24 | 6,00% | 45.666,57 | 54.306,96 | 64.502,00 |

| 25 | 6,00% | 47.264,90 | 56.615,01 | 67.727,10 |

| 26 | 6,00% | 48.919,17 | 59.021,15 | 71.113,45 |

| 27 | 6,00% | 50.631,34 | 61.529,55 | 74.669,13 |

| 28 | 6,00% | 52.403,44 | 64.144,55 | 78.402,58 |

| 29 | 6,00% | 54.237,56 | 66.870,70 | 82.322,71 |

| 30 | 6,00% | 56.135,87 | 69.712,70 | 86.438,85 |

| Mehrrendite gegenüber Fonds mit höchsten laufenden Kosten | 13.576,83 | 30.302,97 | ||

| 24,19% | 53,98% | |||

Achten Sie als Anleger daher nicht nur auf die Ordergebühren ihres Brokers, sondern vor allem auf die laufenden Kosten ihrer Fonds!

Einfluss des Ausgabeaufschlages auf die Nettorendite von Fonds

Im Gegensatz zu den im vorherigen Abschnitt behandelten laufenden Kosten (TER) hat der Ausgabeaufschlag keinen direkten Einfluss auf die Nettorendite von Fonds - aber einen gravierenden indirekten Einfluss: bei einer bestimmten, zur Verfügung stehenden Anlagesumme bestimmt er, welcher Prozentsatz des vorhandenen Kapitals zum Kauf von Fondsanteilen zur Verfügung steht.

Unser nachfolgendes Beispiel zeigt das anhand dreier Broker, die auf einen Fonds mit 5,00 Prozent regulärem Ausgabeaufschlag 0, 50 bzw. 100 Prozent Rabatt gewähren. Ausgehend von 20.000 Euro zur Verfügung stehendem Kapital können bei Broker A mit 0 Prozent Rabatt auf Ausgabeaufschlag nur Fondsanteile im Wert von 19.047,62 Euro gekauft werden (20.000 Euro/1,05). Bei Broker C, der 100 Prozent Rabatt auf Ausgabeaufschlag bietet, können Fondsanteile im Wert von 20.000 Euro erworben werden. Diese unterschiedlichen Startwerte vergrößern sich im Zeitverlauf naturgemäß immer weiter - in unserem Beispiel auf bis zu 5.469,00 Euro oder 5,00 Prozent Mehrrendite.

Annahmen:

- 20.000 Euro Einmalanlage

- 30 Jahre Laufzeit

- 6,00 Prozent Kurszuwachs pro Jahr

- 5,00 Prozent regulärer Ausgabeaufschlag

Nettorendite in Abhängigkeit des Rabattes auf den Ausgabeaufschlag:

| Jahr | Kurszuwachs pro Jahr vor Kosten | Fonds A | Fonds B | Fonds C |

|---|---|---|---|---|

| 0% Rabatt auf Ausgabeaufschlag | 50% Rabatt auf Ausgabeaufschlag | 100% Rabatt auf Ausgabeaufschlag | ||

| Geld für Fondsanteile | 19.047,62 | 19.512,20 | 20.000,00 | |

| 1 | 6,00% | 20.190,48 | 20.682,93 | 21.200,00 |

| 2 | 6,00% | 21.401,90 | 21.923,90 | 22.472,00 |

| 3 | 6,00% | 22.686,02 | 23.239,34 | 23.820,32 |

| 4 | 6,00% | 24.047,18 | 24.633,70 | 25.249,54 |

| 5 | 6,00% | 25.490,01 | 26.111,72 | 26.764,51 |

| 6 | 6,00% | 27.019,41 | 27.678,42 | 28.370,38 |

| 7 | 6,00% | 28.640,58 | 29.339,13 | 30.072,61 |

| 8 | 6,00% | 30.359,01 | 31.099,47 | 31.876,96 |

| 9 | 6,00% | 32.180,55 | 32.965,44 | 33.789,58 |

| 10 | 6,00% | 34.111,38 | 34.943,37 | 35.816,95 |

| 11 | 6,00% | 36.158,07 | 37.039,97 | 37.965,97 |

| 12 | 6,00% | 38.327,55 | 39.262,37 | 40.243,93 |

| 13 | 6,00% | 40.627,20 | 41.618,11 | 42.658,57 |

| 14 | 6,00% | 43.064,84 | 44.115,20 | 45.218,08 |

| 15 | 6,00% | 45.648,73 | 46.762,11 | 47.931,16 |

| 16 | 6,00% | 48.387,65 | 49.567,84 | 50.807,03 |

| 17 | 6,00% | 51.290,91 | 52.541,91 | 53.855,46 |

| 18 | 6,00% | 54.368,36 | 55.694,42 | 57.086,78 |

| 19 | 6,00% | 57.630,47 | 59.036,09 | 60.511,99 |

| 20 | 6,00% | 61.088,29 | 62.578,25 | 64.142,71 |

| 21 | 6,00% | 64.753,59 | 66.332,95 | 67.991,27 |

| 22 | 6,00% | 68.638,81 | 70.312,93 | 72.070,75 |

| 23 | 6,00% | 72.757,14 | 74.531,70 | 76.394,99 |

| 24 | 6,00% | 77.122,56 | 79.003,60 | 80.978,69 |

| 25 | 6,00% | 81.749,92 | 83.743,82 | 85.837,41 |

| 26 | 6,00% | 86.654,91 | 88.768,45 | 90.987,66 |

| 27 | 6,00% | 91.854,21 | 94.094,55 | 96.446,92 |

| 28 | 6,00% | 97.365,46 | 99.740,23 | 102.233,73 |

| 29 | 6,00% | 103.207,39 | 105.724,64 | 108.367,76 |

| 30 | 6,00% | 109.399,83 | 112.068,12 | 114.869,82 |

| Mehrrendite gegenüber Broker mit niedrigstem Rabatt auf den Ausgabeaufschlag | 2.668,29 | 5.469,99 | ||

| 2,44% | 5,00% | |||

Achten Sie als Anleger nicht nur auf die Ordergebühren ihres Brokers, sondern auch darauf, ob er möglichst hohe Rabatte auf den Ausgabeaufschlag der von Ihnen gewählten Fonds gewährt!

Welche Vorteile bietet ein Fondssparplan?

Hohe Renditen im Vergleich zu Tagesgeld und Festgeld

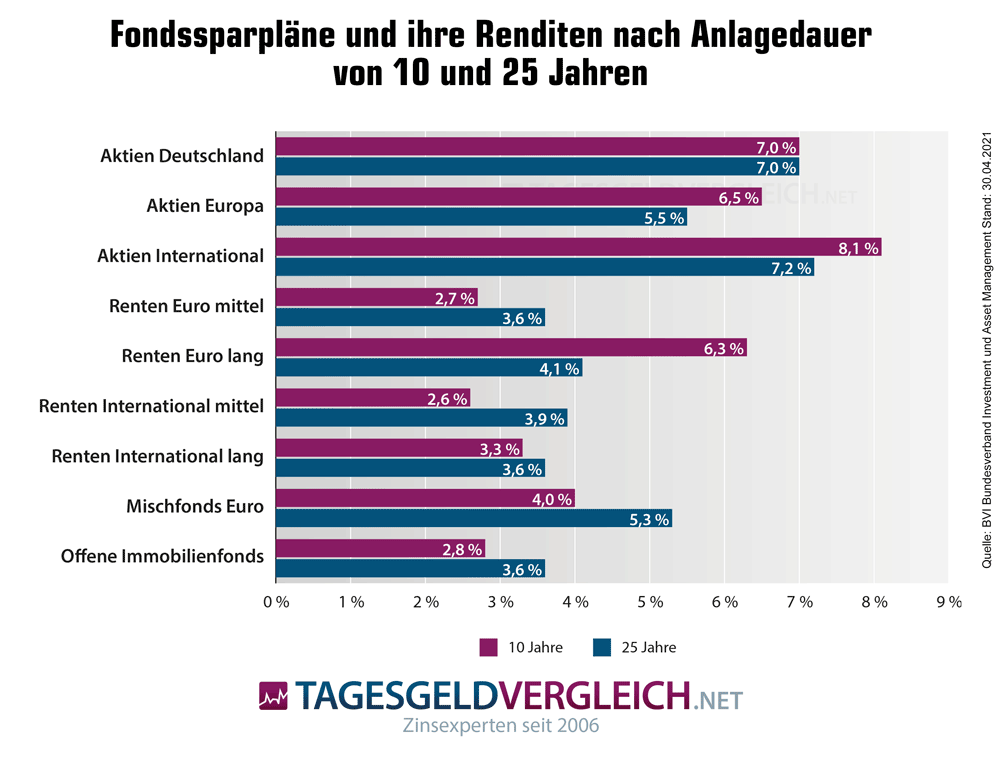

Wer sein Geld langfristig in Fondssparpläne investiert, konnte in den letzten 10 Jahren zwischen -1,6 und 7,8 Prozent Rendite pro Jahr erzielen. Auf Sicht von 25 Jahren sind 0,7 Prozent und 7,2 Prozent Rendite pro Jahr möglich gewesen. Das ergab eine Berechnung des Bundesverbandes Investment und Asset Management (BVI) zum Stichtag 31.12.2025, basierend auf einer Sparrate von 100 Euro pro Monat.

Am erfolgreichsten waren über beide Zeiträume Fonds, die auf internationale Aktien setzten. Dahinter folgen Fonds mit deutschen Aktien. Über einen Zeitraum von 25 Jahren stechen zudem lang laufende europäische Rentenfonds mit einer Rendite von 3,6 Prozent heraus.

Große Auswahl an Fonds

Bei Fondssparplänen steht Anlegern eine große Auswahl an Fonds zur Verfügung. Sie können selbst entscheiden, in welchen Bereich sie investieren wollen. Es gibt zum Beispiel Fonds, die sich vornehmlich aus deutschen Aktien zusammensetzen, und solche, die auf US-Aktien setzen. Es gibt auch Umweltfonds, die sich auf nachhaltige und ökologische Investments spezialisiert haben.

Breite Streuung des Risikos

Ein Fonds setzt sich immer aus einer Vielzahl anderer Werte zusammen. So kann er beispielsweise Aktien von deutschen Unternehmen, Aktien von Unternehmen aus den USA und Aktien von japanischen Unternehmen enthalten. Die Unternehmen können noch dazu aus verschiedenen Branchen stammen – etwa aus der Automobil-, der IT- und der Pharmabranche. Dadurch wird eine breite Streuung erreicht, die das Risiko für Anleger minimiert. Fällt einer der Werte im Kurs, kann er durch andere aufgefangen werden. Ein Restrisiko bleibt jedoch immer.

Den Cost-Average-Effekt nutzen

Bei einem Fondssparplan stellt sich ein Cost-Average-Effekt ein. Durch die Kursschwankungen des Fonds erwerben Anleger dessen Anteile zu einem Mittelwert. Das kann langfristig den Effekt haben, dass die Anteile im Schnitt zu einem günstigeren Kurs erworben werden, als dies bei einer Einmalanlage der Fall gewesen wäre.

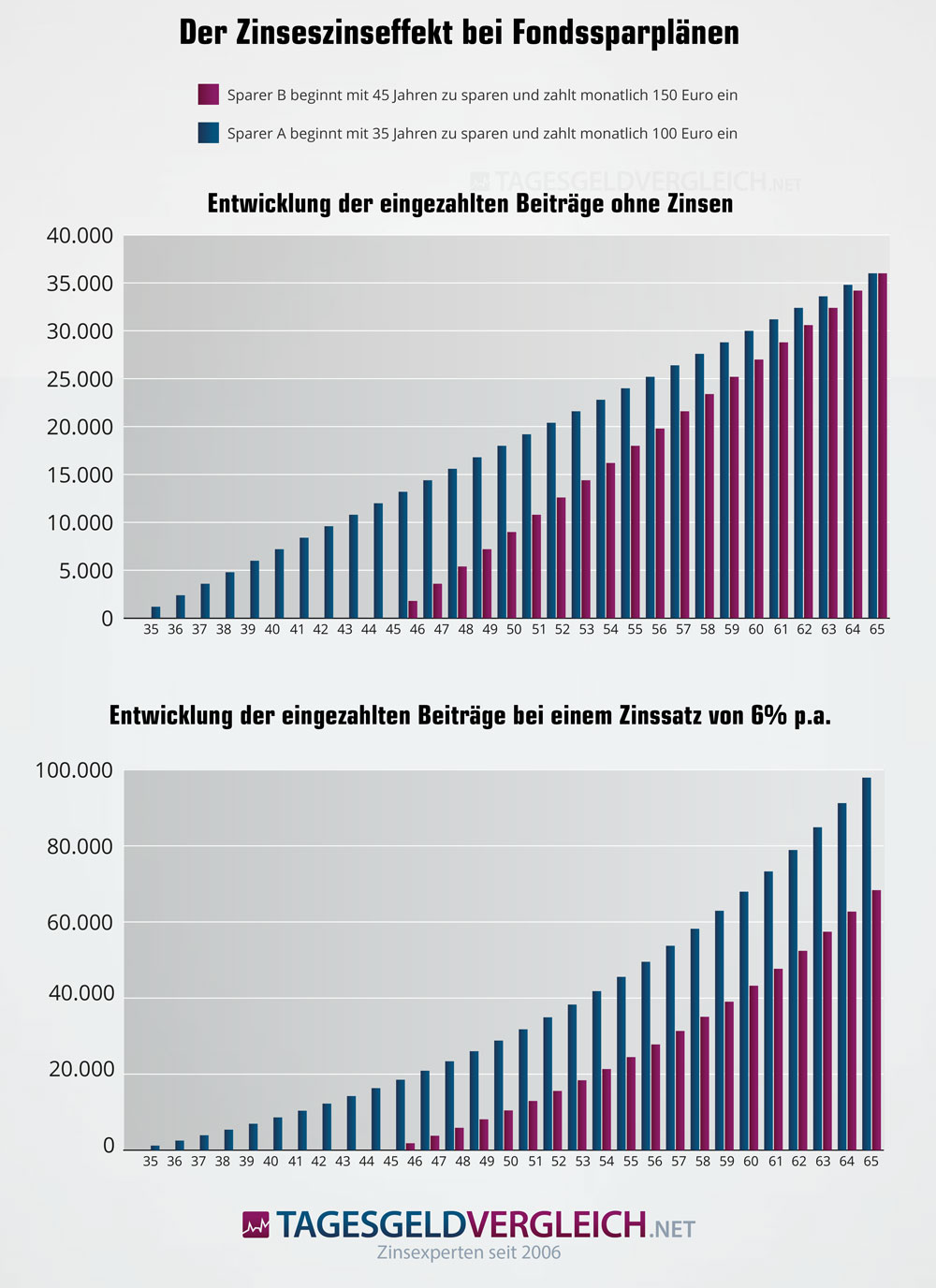

Vom Zinseszinseffekt profitieren

Anleger, die in einen thesaurierenden Fonds investieren, profitieren vom Zinseszins-Effekt. Thesaurierende Fonds schütten Gewinne nicht aus, sondern legen diese wieder im Fonds an. Kommt es im Anschluss zu einer Kurssteigerung, wirkt sich diese nicht nur auf die ursprünglich erworbenen Fondsanteile aus, sondern auch auf die durch die Wiederanlage hinzugekommenen.

Folgendes Beispiel soll den Effekt verdeutlichen: Sparer A und Sparer B zahlen in einen thesaurierenden Fonds ein. Sparer A macht die erste Einzahlung im Alter von 35 Jahren, seine monatliche Rate beträgt 100 Euro. Sparer B macht die erste Einzahlung erst im Alter von 45 Jahren, setzt die Rate dafür auf 150 Euro monatlich. Beide Sparpläne laufen bis zum 65. Lebensjahr des jeweiligen Sparers. Der Fonds macht im Schnitt 6% Rendite p.a.

Mit 65 Jahren steht Sparer A wesentlich besser da als Sparer B, obwohl seine monatliche Rate geringer war. 97.953,09 Euro liegen auf seinem Depot, seine Erträge aus Renditen betragen 61.953,09 Euro.

Bei Sparer B befinden sich hingegen nur 68.366,02 Euro auf dem Depot. Seine Erträge aus Renditen betragen mit 32.366,02 Euro deutlich weniger.

Geringer Aufwand für den Anleger

Fondssparpläne bedeuten wenig Aufwand für den Anleger. Einmal eingerichtet, werden die Raten automatisch in den Fonds investiert. Der Anleger hat also kaum Arbeit mit dem Fondssparplan. Außerdem lassen sich Fondssparpläne oft schon mit sehr geringen Raten ab 10 oder 25 Euro einrichten.

Hohe Flexibilität

Anders als bei Festgeldkonten sind Anleger bei Fondssparplänen nicht an fixe Laufzeiten gebunden. Fondssparpläne können in der Regel jederzeit gekündigt werden. Auch Unterbrechungen oder Anpassungen der Rate sind gewöhnlich erlaubt.