Niedrigzinsphase - Kosten für Sparer seit 2009

Wie geht es mit den Zinsen weiter?

Zinswende? Nicht absehbar. Wer derzeit auf höhere Sparzinsen hofft, den müssen wir derzeit leider vertrösten. Die im Zuge der Coronakrise aufgelegten Hilfsprogramme trieben die Staatsverschuldung weiter nach oben und betonierten im Grunde die niedrigen Zinsen für die kommenden Jahre auf dem aktuell niedrigen Niveau. Die 2022 beginnende Ukraine-Krise bescherte der Europäischen Zentralbank (EZB) gleich die nächste Baustelle mit einem Dilemma aus steigender Inflation und stotterndem Wirtschaftswachstum.

Der Zinssatz, zu welchem die Banken Geld bei der EZB parken können, liegt aktuell bei -0,50 Prozent - seit November 2019 mit einem Freibetrag vom Sechsfachen des Mindestreservesatzes für die betroffenen Banken. Auch ihr Anleihekaufprogramm hat die EZB unter dem Kürzel PEPP 2020 wiederaufleben lassen, fährt jene aber 2022 wieder zurück. Während Anleger die Gedankenspiele der anhaltend lockeren Geldpolitik durchaus begrüßen dürften, geraten Sparer weiter ins Hintertreffen.

Wir betrachten nachfolgend, was die Niedrigzinsphase den durchschnittlichen Zinssparer bis dato gekostet hat. Zudem betrachten wir die Auswirkungen auf den Bereich der Lebensversicherer.

Die wichtigsten Fakten

- 425,7 Milliarden Euro hat die Niedrigzinsphase Verbraucher in Form niedrigerer Zinsen auf Spareinlagen und Zinseinbußen bei Lebensversicherungen seit 2009 gekostet

- 293,0 Milliarden Euro davon sind Zinseinbußen auf Spareinlagen

- 132,65 Milliarden Euro davon sind Zinseinbußen der Kapitalanlagen von Lebensversicherungen

- 37,6 Milliarden Euro betrugen die Zinseinbußen auf Spareinlagen in 2021

- 5.120 Euro hat die Niedrigzinsphase damit jeden Verbraucher in Deutschland seit 2009 gekostet

Diese Zinsen sind für Sparer derzeit noch drin

bis zu

3,50% p.a.

Durchschnittszins

2,67% p.a.

von 26 Angeboten

bis zu

3,41% p.a.

Durchschnittszins

3,21% p.a.

von 2 Angeboten

bis zu

3,40% p.a.

Durchschnittszins

2,44% p.a.

von 69 Angeboten

bis zu

3,25% p.a.

Durchschnittszins

2,42% p.a.

von 90 Angeboten

bis zu

3,10% p.a.

Durchschnittszins

2,28% p.a.

von 117 Angeboten

bis zu

2,80% p.a.

Durchschnittszins

2,07% p.a.

von 84 Angeboten

Inhaltsverzeichnis

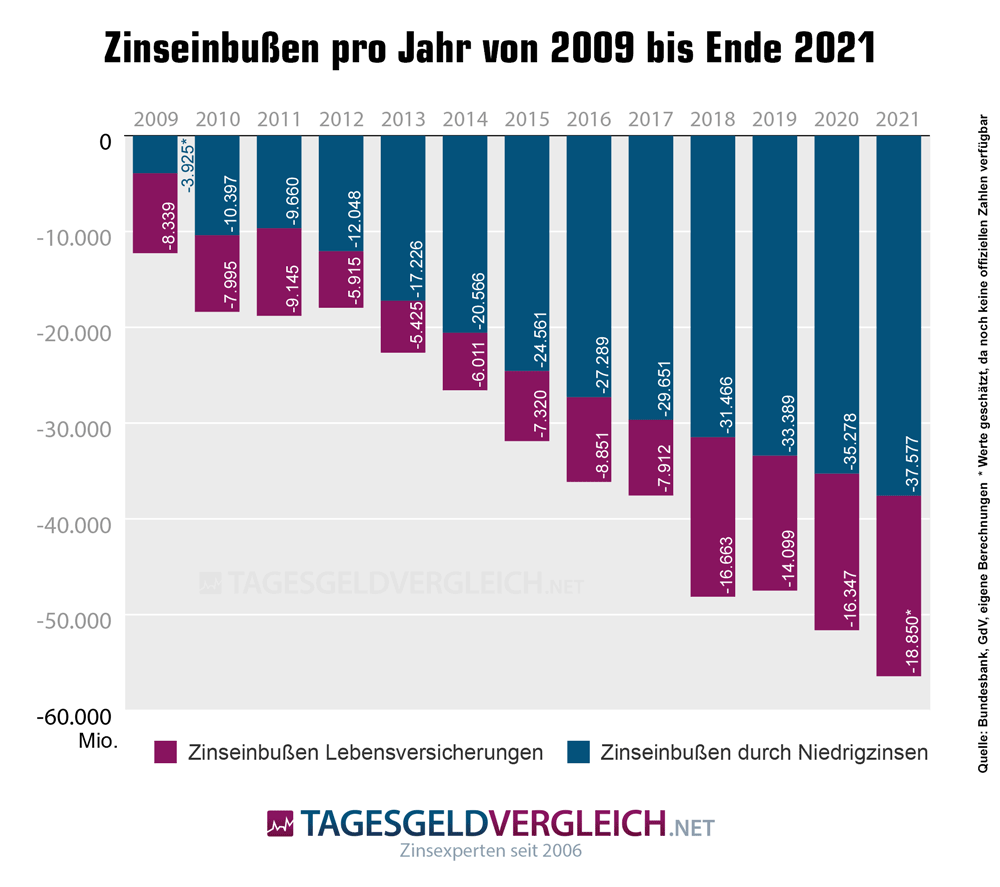

Zinseinbußen gesamt

Mit zunehmender Dauer der Niedrigzinsphase nimmt naturgemäß die Summe der Zinseinbußen zu. Um den zeitlichen Verlauf besser einordnen zu können, daher an erster Stelle unsere Übersicht über die gesamten Einbußen als Summe aus Einbußen bei den Zinssparern auf deren Spareinlagen bei Banken und Einbußen bei den Kapitalanlagen von Lebensversicherungen:

| Jahr | Zinseinbußen auf Spareinlagen in Mio. EUR | Zinseinbußen auf Kapitalanlagen der Lebensversicherer in Mio. EUR | Zinseinbußen gesamt in Mio. EUR |

|---|---|---|---|

| 2009 | -3.925 | -8.339 | -12.264 |

| 2010 | -10.397 | -7.995 | -18.392 |

| 2011 | -9.660 | -9.145 | -18.805 |

| 2012 | -12.048 | -5.915 | -17.963 |

| 2013 | -17.226 | -5.425 | -22.651 |

| 2014 | -20.565 | -6.011 | -26.576 |

| 2015 | -24.561 | -7.320 | -31.881 |

| 2016 | -27.289 | -8.851 | -36.140 |

| 2017 | -29.651 | -7.912 | -37.563 |

| 2018 | -31.466 | -16.663 | -48.129 |

| 2019 | -33.389 | -14.099 | -47.488 |

| 2020 | -35.278 | -16.347 | -51.625 |

| 2021 | -37.577 | -18.850* | -56.427 |

| Quelle: Bundesbank, GdV, eigene Berechnungen (* Werte geschätzt, da noch keine offiziellen Zahlen verfügbar) | |||

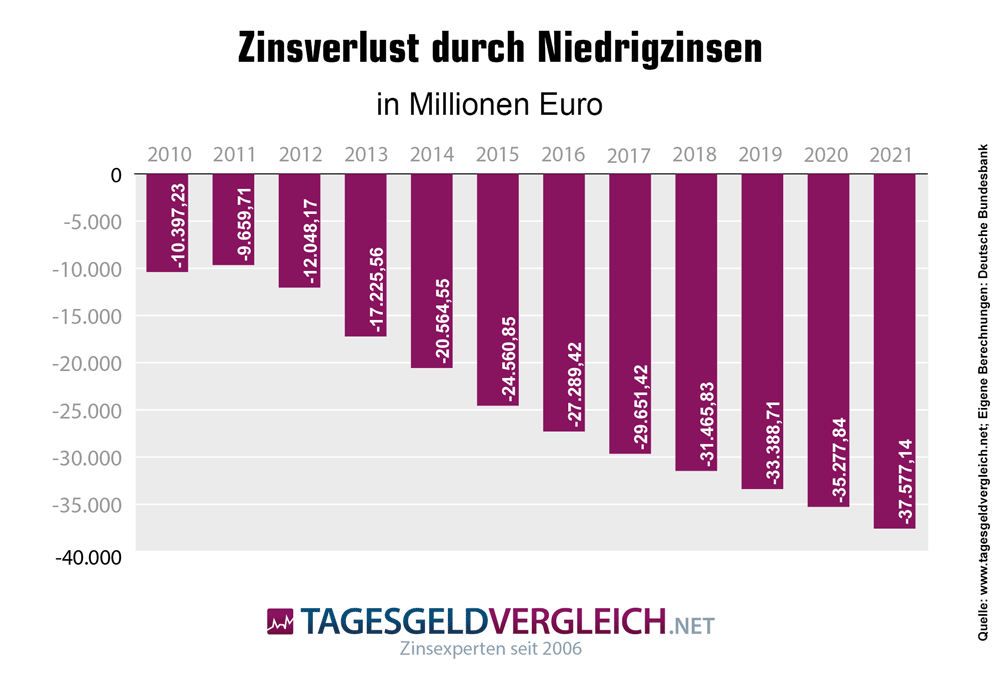

Einbußen der Zinssparer durch die Niedrigzinsphase seit 2009

Wir wollen wissen, wie hoch die Zinseinbußen der Sparer in Deutschland durch die Niedrigzinsphase sind, welche durch die Finanzkrise 2007/2008 ausgelöst wurde. Dazu haben wir aus den monatlichen Statistiken der Deutschen Bundesbank die Zinssätze aller Spareinlagen - vom Tagesgeld über Sparbuch bis hin zu Fest- und Termingeld - für den Zeitraum von Januar 2003 bis Mai 2009 genommen und den Durchschnittszins ermittelt.

Diesen Durchschnittszins ziehen wir für alle Monate ab Juni 2009 vom jeweiligen Monatswert ab, summieren den erhaltenen Zinssatz mit dem Volumen der jeweiligen Einlagen und für den betrachteten Monat. Daraus ergibt sich ein Zinsverlust, den wir kumuliert und in der nachfolgenden Grafik aufbereitet haben:

| Jahr | Zinsverluste durch Niedrigzinsen in Mio. € | kumulierte Zinsverluste in Mio. € |

|---|---|---|

| ab Juni 2009 | -3.925,03 | -3.925,03 |

| 2010 | -10.397,23 | -14.322,26 |

| 2011 | -9.659,71 | -23.981,97 |

| 2012 | -12.048,17 | -36.030,14 |

| 2013 | -17.225,56 | -53.255,70 |

| 2014 | -20.564,55 | -73.820,25 |

| 2015 | -24.560,85 | -98.381,10 |

| 2016 | -27.289,42 | -125.670,52 |

| 2017 | -29.651,42 | -155.321,94 |

| 2018 | -31.465,83 | -186.787,77 |

| 2019 | -33.388,71 | -220.176,47 |

| 2020 | -35.277,84 | -255.454,31 |

| 2021 | -37.577,14 | -293.031,45 |

| Quelle: Bundesbank, eigene Berechnungen | ||

Wie sich erkennen lässt, steigen die Zinsverluste weiter an. Für 2021 kommen wir in unseren Berechnungen auf einen Verlust von rund 37,6 Milliarden Euro nach 35,3 Milliarden Euro im Vorjahr. In Summe ergibt sich von Juni 2009 bis Ende 2021 ein kumulierter Verlust von ca. 293 Milliarden Euro.

Zinsverluste pro Monate

Zinsverluste kumuliert

Mit nur drei ETFs monatliche Dividenden und 3,60% Ausschüttung pro Jahr sichern

Unsere Alternative in Zeiten niedriger Zinsen: Dividenden-ETFs. Mit unserem Musterportfolio zeigen wir Ihnen, wie Sie sich mit nur drei ETfs monatlich Dividenden ausschütten lassen und auf 3,60 Prozent Ausschüttunsgrendite pro Jahr kommen:

Zum Wie Geld richtig anlegen? Unsere Vorschläge mit z.B. 3,6% Dividende pro Jahr »

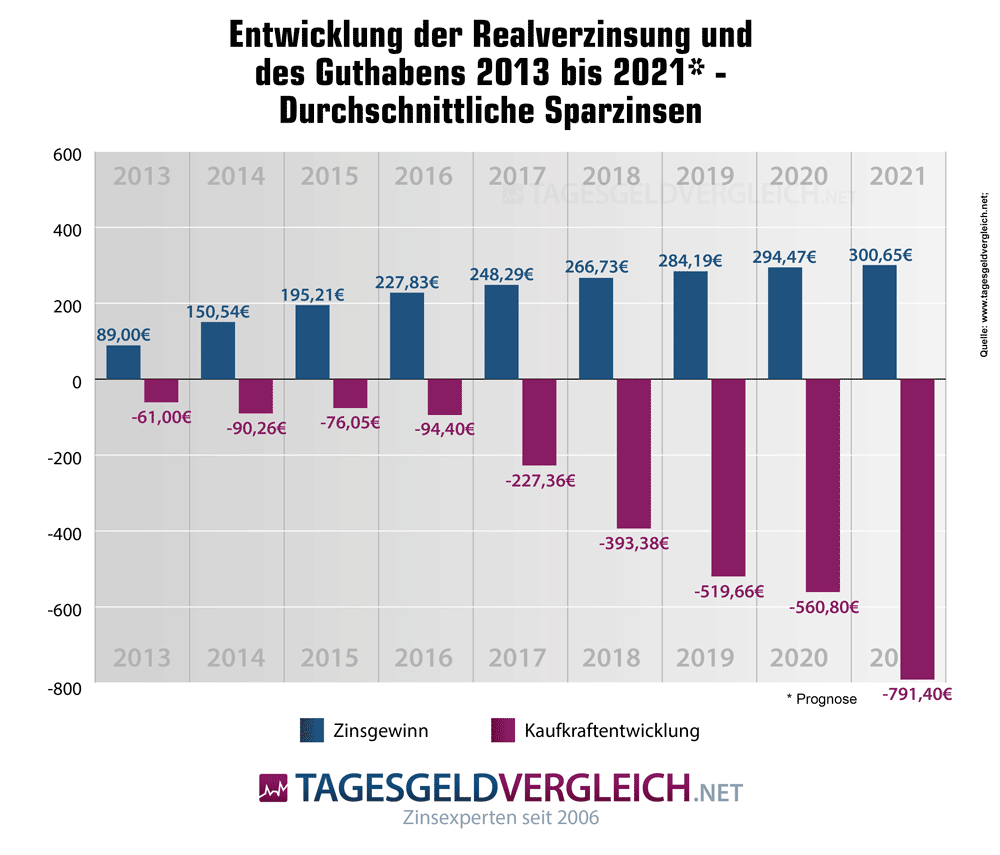

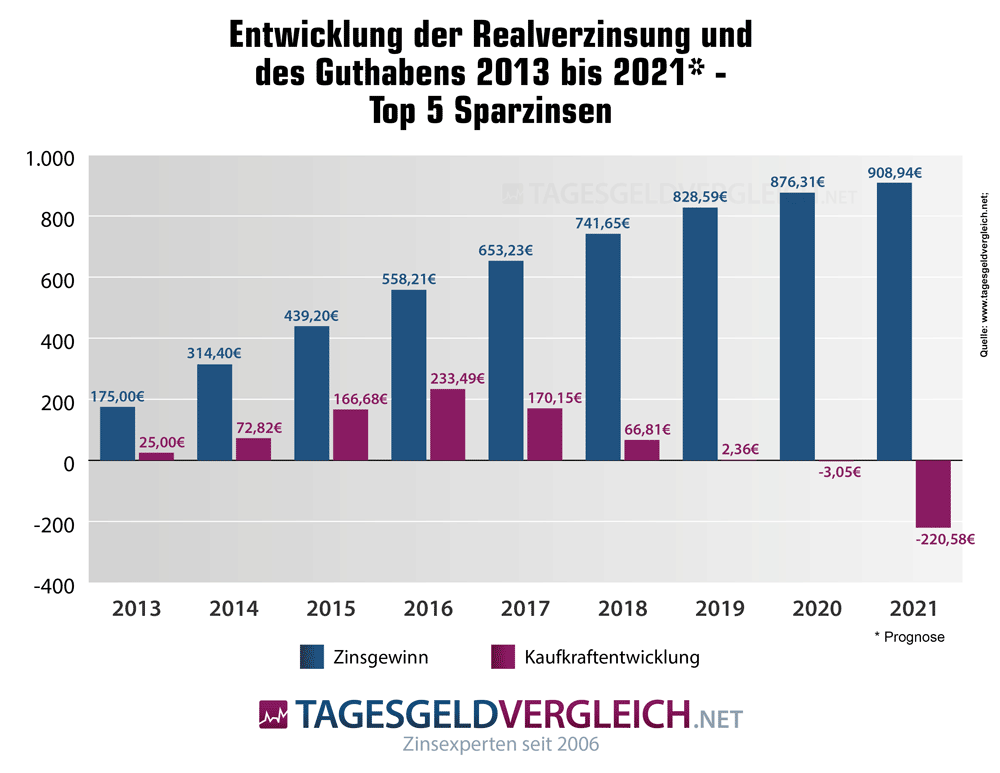

Guthaben- und Kaufkraftentwicklung

Wie haben sich Zinsen und Kaufkraft des angelegten Geldes für einen durchschnittlichen Sparer seit 2013 entwickelt? Dieser Frage gehen wir in der nachfolgenden Musterrechnung nach. Berechnet werden die Entwicklung von Guthaben und Kaufkraft nach der Finanzkrise.

| Tagesgeld-Musterrechnung mit Freistellungsauftrag | |||||

|---|---|---|---|---|---|

| Jahr: | 2013 | 2014 | 2015 | 2016 | 2017 |

| Anlagebetrag | 10.000,00 EUR | 10.089,00 EUR | 10.150,54 EUR | 10.195,20 EUR | 10.227,82 EUR |

| Anlagebetrag Top-5 | 10.000,00 EUR | 10.175,00 EUR | 10.314,40 EUR | 10.439,20 EUR | 10.558,21 EUR |

| Zinssatz (p.a.) | 0,89% | 0,61% | 0,44% | 0,32% | 0,20% |

| Top-5-Zins (p.a.) | 1,75% | 1,37% | 1,21% | 1,14% | 0,90% |

| Zinsgewinn | 89,00 EUR | 61,54 EUR | 44,66 EUR | 32,62 EUR | 20,46 EUR |

| Zinsgewinn Top-5 | 175,00 EUR | 139,40 EUR | 124,80 EUR | 119,01 EUR | 95,02 EUR |

| Inflationsrate | 1,50% | 0,90% | 0,30% | 0,50% | 1,50% |

| Kaufkraftgewinn/-verlust | 150,00 EUR | 90,80 EUR | 30,45 EUR | 50,98 EUR | 153,42 EUR |

| Kaufkraftgewinn/-verlust Top-5 | 150,00 EUR | 91,58 EUR | 30,94 EUR | 52,20 EUR | 158,37 EUR |

| Guthaben | 10.089,00 EUR | 10.150,54 EUR | 10.195,20 EUR | 10.227,82 EUR | 10.248,28 EUR |

| Guthaben Top-5 | 10.175,00 EUR | 10.314,40 EUR | 10.439,20 EUR | 10.558,21 EUR | 10.653,23 EUR |

| Kaufkraft | 9.939,00 EUR | 9.909,74 EUR | 9.923,95 EUR | 9.905,59 EUR | 9.772,63 EUR |

| Kaufkraft Top-5 | 10.025,00 EUR | 10.072,82 EUR | 10.166,68 EUR | 10.233,49 EUR | 10.170,14 EUR |

| Quelle: Tagesgeldvergleich.net / Bundesbank - * Prognose | |||||

| Tagesgeld-Musterrechnung mit Freistellungsauftrag | ||||

|---|---|---|---|---|

| Jahr: | 2018 | 2019 | 2020 | 2021* |

| Anlagebetrag | 10.248,29 EUR | 10.266,73 EUR | 10.284,19 EUR | 10.294,47 EUR |

| Anlagebetrag Top-5 | 10.653,23 EUR | 10.741,65 EUR | 10.827,59 EUR | 10.876,31 EUR |

| Zinssatz (p.a.) | 0,18% | 0,17% | 0,10% | 0,06% |

| Top-5-Zins (p.a.) | 0,83% | 0,80% | 0,45% | 0,30% |

| Zinsgewinn | 18,45 EUR | 17,45 EUR | 10,28 EUR | 6,18 EUR |

| Zinsgewinn Top-5 | 88,42 EUR | 85,93 EUR | 48,72 EUR | 32,63 EUR |

| Inflationsrate | 1,80% | 1,40% | 0,50% | 2,30% |

| Kaufkraftgewinn/-verlust | 184,47 EUR | 143,73 EUR | 51,42 EUR | 236,77 EUR |

| Kaufkraftgewinn/-verlust Top-5 | 191,76 EUR | 150,38 EUR | 54,14 EUR | 250,16 EUR |

| Guthaben | 10.266,73 EUR | 10.284,19 EUR | 10.294,47 EUR | 10.300,65 EUR |

| Guthaben Top-5 | 10.741,65 EUR | 10.827,59 EUR | 10.876,31 EUR | 10.908,94 EUR |

| Kaufkraft | 9.606,61 EUR | 9.480,30 EUR | 9.439,16 EUR | 9.208,56 EUR |

| Kaufkraft Top-5 | 10.066,80 EUR | 9.998,41 EUR | 9.993,00 EUR | 9.775,47 EUR |

| Quelle: Tagesgeldvergleich.net / Bundesbank - * Prognose | ||||

Basierend auf den Daten bis Ende 2020 hat sich das Sparguthaben bei einer Ausgangsanlage von 10.000 Euro innerhalb von acht Jahren um 294,47 Euro erhöht. Nehmen wir eine vergleichsweise stabile Entwicklung der Sparzinsen für das laufende Jahr an, befinden sich Ende 2021 rund 10.300,65 Euro auf dem Sparkonto. Angenommen wurden jeweils die durchschnittlichen Jahreszinsen für ein Tagesgeld. Werfen wir einen Blick auf die Realrendite, sieht das Ergebnis indes nicht mehr ganz so gut aus. Auf dem Konto befinden sich inzwischen 10.294,47 Euro, die Kaufkraft entspricht aber einem Wert von 9.439,16 Euro – ein Minus von 560,84 Euro zu den ursprünglichen 10.000 Euro.

Wagen wir eine Prognose für 2021, so liegt die Inflationsrate im Schnitt zum Jahresende bei bestenfalls 2,30 bzw. schlechtestenfalls bei 4,00 Prozent. Viele Prognosen liegen derzeit bei ca. 2,60 Prozent. Bei entsprechend angenommenen Niedrigzinsen von Durchschnittlich 0,06 Prozent, erzielt unser Musterkunde Ende 2021 einen Zinsgewinn von 6,18 Euro (basierend auf den 10.000 Euro, die 2013 angelegt wurden). Wird die Inflationsentwicklung betrachtet, so verliert der Sparer 2021 Kaufkraft in Höhe von 230,60 bis 405,60 Euro. Die 10.000 Euro aus dem Jahr 2013 haben entsprechend noch eine Kaufkraft von 9.208,56 bis 9.033,56 Euro.

Da Sparer aber in der Regel die besser verzinsten Anlagen wählen, sehen wir uns an dieser Stelle die jeweiligen Top-5-Zinsen an. Nutzt der Kunde jeweils ein Top-5-Angebot mit dem durchschnittlichen Zinssatz der besten fünf Anbieter, dann werden aus 10.000 Euro aus dem Jahr 2013 rund 10.876,31 Euro nach dem Jahr 2021. Bis Ende 2021 könnten – sofern die Zinsen sich einigermaßen stabilisieren – 10.908,94 Euro daraus werden. Hinsichtlich der Realrendite sieht das Resultat indes nicht berauschend aus. Zum Jahresende 2020 lag der der Kaufkraftwert bei 9.993 Euro. Im Jahr 2021 wird die Kaufkraft weiter unter 10.000 Euro fallen. Der Sparkonto-Inhaber landet nach neun Jahren also real tief im Minus, obwohl er inzwischen rund 908,94 Euro mehr auf der hohen Kante hat.

Zinseinbußen bei Kapitallebensversicherungen

Die anhaltenden Niedrigzinsen wirken sich auch auf den Bereich der Kapitallebensversicherungen aus – lange Jahre eines der beliebtesten Anlageprodukte der Deutschen. Bisweilen kommt inzwischen die Frage auf, inwieweit entsprechende Policen überhaupt noch Sinn machen. Die Garantieverzinsung ist mit max. 0,90 Prozent belanglos, die Kosten sind vergleichsweise hoch. Renditeerwartung: Bescheiden. Wie das Ratinghaus Assekurata Anfang 2020 vermeldete, lag die laufende Verzinsung zuletzt im Schnitt bei 2,30 Prozent (Stand: 05/2020).

Aber nicht nur in den Tarifen und Verträgen schlägt sich die Niedrigzinsphase nieder, sondern auch in der finanziellen Aufstellung der Lebensversicherer. Nachfolgend haben wir die Zinseinbußen der Branche seit 2009 berechnet. Als Grundlage diente die durchschnittliche Nettoverzinsung der Kapitalanlagen in den Jahren 2000 bis 2007. Jene haben wir zur Bewertung und zum Vergleich mit den Jahren 2009 bis 2019 herangezogen. Das Jahr 2008 haben wir aufgrund des Börsencrashs herausgerechnet bzw. ausgelassen, da die Nettoverzinsung in diesem Jahr nur 3,54 Prozent betrug und den Durchschnittswert unnötig nach unten verzerrt hätte.

| Jahr | Nettoverzinsung der Kapitalanlagen | Kapitalanlagen in Mrd. Euro | Zinseinbußen in Mrd. Euro | Zinseinbußen in Mrd. Euro - kumuliert | Zinseinbußen * |

|---|---|---|---|---|---|

| 2009 | 4,18 % | 704,42 | 8,339 | 8,339 | 1,18% |

| 2010 | 4,27 % | 730,93 | 7,995 | 16,333 | 1,09% |

| 2011 | 4,13 % | 741,26 | 9,145 | 25,478 | 1,23% |

| 2012 | 4,59 % | 764,49 | 5,915 | 31,394 | 0,77% |

| 2013 | 4,68 % | 793,41 | 5,425 | 36,819 | 0,68% |

| 2014 | 4,63 % | 819,27 | 6,011 | 42,830 | 0,73% |

| 2015 | 4,50 % | 847,42 | 7,320 | 50,150 | 0,86% |

| 2016 | 4,36 % | 881,81 | 8,851 | 59,001 | 1,00% |

| 2017 | 4,49 % | 905,52 | 7,912 | 66,913 | 0,87% |

| 2018 | 3,59 % | 933,22 | 16,663 | 83,466 | 1,76% |

| 2019 | 3,92 % | 968,46 | 13,982 | 97,448 | 1,44% |

| 2020 | 3,74 % | 1.006,75 | 16,347 | 113,795 | 1,62% |

| Quelle: Bundesbank, Tagesgeldvergleich.net / * Durchschnittzins 2000 bis 2007: 5,36 Prozent | |||||

Wie sich feststellen lässt, erweist sich die Nettoverzinsung der Kapitalanlagen bei den Lebensversicherern als einigermaßen stabil. Im Vergleich mit den durchschnittlichen Zinsen der Jahre 2000 bis 2007 liegen die aktuellen Zinssätze indes generell etwas niedriger. Umgelegt auf die Kapitalanlagen bedeuten die Zinseinbußen: Jährlich "fehlen" den Lebensversicherern im Schnitt 9,48 Milliarden Euro. Seit 2009 kommen wir auf einen kumulierten Wert von 113,795 Milliarden Euro.

Bemerkenswert: Die bis 2017 stabile Nettoverzinsung kam 2018 erstmals richtig ins Rutschen und sank um fast 20 Prozent. Die Stabilität ließ sich bis dahin in erster Linie auf einen deutlichen Anstieg der Quoten für Aktien, Investmentanteile und nicht festverzinslichen Wertpapiere zurückführen. 2009 betrug der Anteil rund 25,4 Prozent, 2020 bereits 40,5 Prozent - ein Anstieg um rund 60Prozent. Wie sich die Verzinsung und die Gewichtung der Bestandteile der Kapitalanlagen der Lebensversicherungen entwickelt haben, zeigen unsere Statistiken:

Niedrige Aktienquote dank Solvency II

Den sinkenden Zinsen hätten Lebensversicherer schon seit Jahren mit einer höheren Aktienquote begegnen und so eine der längsten Aufschwungphasen an den Weltbörsen mitnehmen können. Ein Blick auf die Statistik zeigt, dass gerade deutsche Lebensversicherer ihre Aktienanteile am Kapitalbestand in etwa halbiert haben - meist nicht freiwillig, sondern in Folge der strikten Eigenkapitalregeln von Solvency II. Die Folge: verschenkte Rendite.

Fazit

Das Licht am Ende des Tunnels ist nur ein flackerndes Streichholz. Statt einem Ausstieg aus der Niedrigzinspolitik sind die Planungen der EZB derzeit diffus. Eigentlich müssten die Leitzinsen aufgrund der hohen Inflationsrate steigen, allerdings wird dann der bereits holprig laufende Motor des Wirtschaftswachstums in Europa gegebenenfalls abgewürgt. Besonders beklagen darf das der deutsche Sparer. Sparzinsen? Bestenfalls knapp über der Nulllinie. Klassische Sparkonten bieten zwar hohe Sicherheit, indes bezahlt der Kunde diese Risikominimierung mit einem immensen Kaufkraftverlust. Insofern bleiben wir bei unserer Kernaussage: Auf Sparkonten bzw. Tagesgelder sollten lediglich bis zu drei Monatsgehältern zurückgelegt werden – z. B. für die Begleichung kurzfristiger Rechnungen oder dringende Anschaffungen. Alles darüber hinaus ist anderweitig besser aufgehoben. Selbst ein Festgeld mit 12 bis 24 Monaten Laufzeit kann eine sinnvolle Alternative sein. Interessant für Sparer sind auch Wertpapier-Sparpläne mit überschaubarem Risiko.

Stand der Daten: Januar 2022

Direkt zu unseren Vergleichen: