Geldanlage für Frauen

Frauen sind anders – Männer auch. Man sollte es nicht glauben, aber aktuelle Studien belegen, dass es in Sachen Geldanlage bei vielen Frauen einen gewaltigen Aufholbedarf gibt. Während das männliche Ego nur ungerne Unkenntnis zugibt und seine „Erfolge“ an der Börse in den Vordergrund stellt, sind Frauen bei der Geldanlage sehr viel vorsichtiger, ein Umstand, der bei dem aktuellen Zinsniveau zu Geldvernichtung statt zu Vermögensaufbau führt.

Warum sich Frauen selbst um ihre finanziellen Belange kümmern sollten

Auch wenn es Alice Schwarzer nicht gerne hört, der große Teil unserer Gesellschaft ist in Bezug auf Familie immer noch von weitgehend traditionellen Rollenmustern geprägt. Der Ehemann und Vater weist eine fast durchgängige Arbeitshistorie auf.

Die der Mutter ist von Lücken geprägt. Mutterschaft, Erziehungszeit, später zunächst eine Halbtagstätigkeit, dies sind in vielen Fällen die Stationen im Berufsleben. Der nächste Bruch im Arbeitsleben kommt, wenn die Kinder aus dem Haus sind, aber jetzt die Eltern häusliche Unterstützung oder Pflege benötigen.

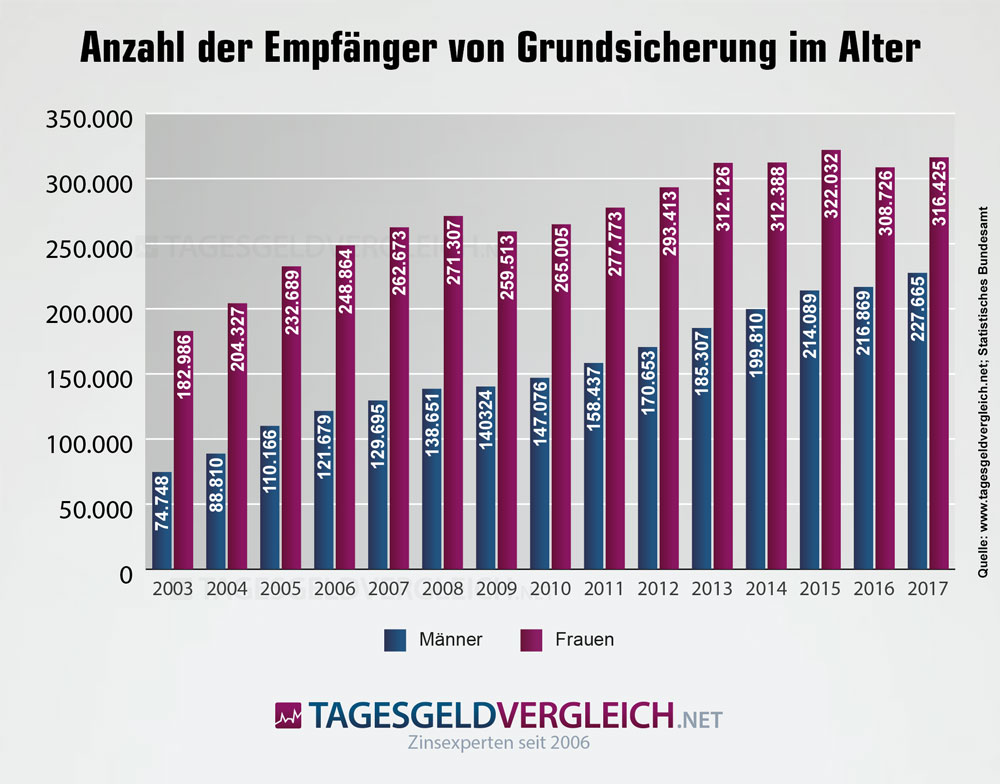

Am Ende des Tages steht ein Rentenbescheid, der alles andere als zum Feiern einlädt. Die Rente des Ehepartners mag zwar vorhanden sein, wenn alles gut geht. Wenn nicht alles gut geht, steht ein Versorgungsausgleich im Raum, der im günstigsten Fall für beide noch ein bisschen übrig lässt. Der Prozentsatz der alleinstehenden Frauen, die in Altersarmut leben, übersteigt den der Männer beachtlich:

Die Scheidungsquote in Deutschland spricht ihre eigene Sprache:

Aber nicht nur das Thema „Altersvorsorge“ sollten Frauen in die eigenen Hände nehmen, generell besteht offensichtlich ein Defizit sowohl bei der Kenntnis dessen, was sinnvolles Sparen bedeutet, als auch in der Umsetzung.

Frauen dürfen in Deutschland erst seit den frühen 60er Jahren ein eigenes Konto führen, sprich, „eigenes Geld“ besitzen. Bei den Finanzberatern mag dieser Sachverhalt genetisch verankert sein, werden Frauen immer noch häufig bei „Beratungsgesprächen“ eher bewusst übervorteilt als Männer.

Worum geht es?

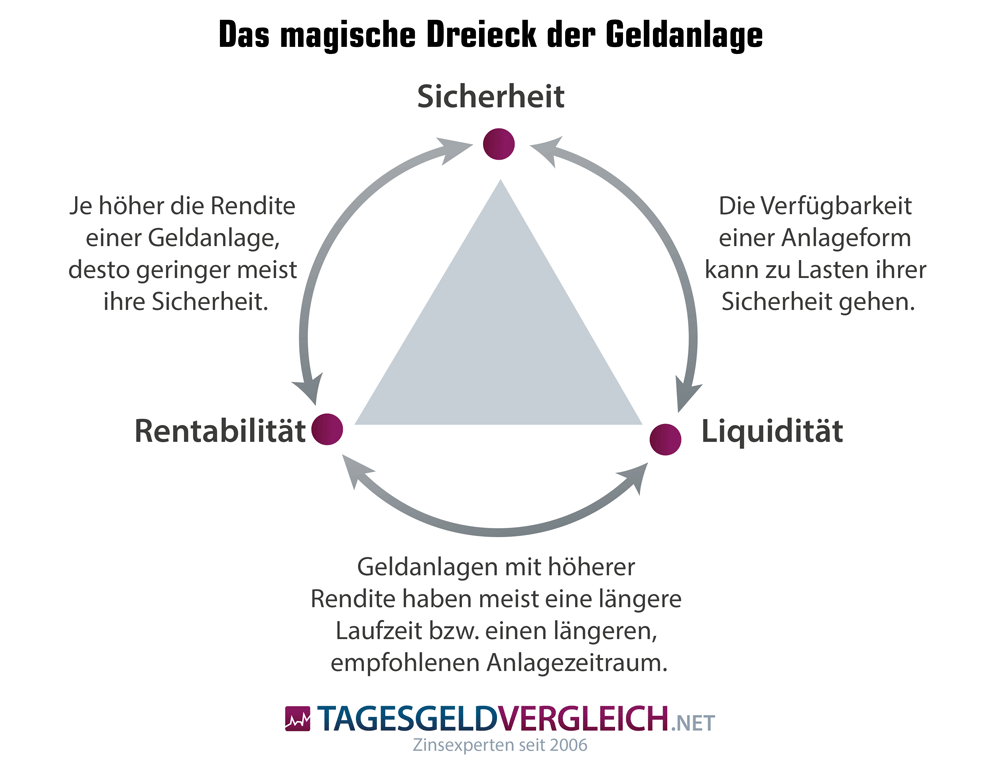

Geldanlage bewegt sich immer in einem Spannungsfeld, genannt das „magische Dreieck“:

Es ist niemals möglich, höchste Rendite bei höchster Sicherheit und sofortiger Verfügbarkeit zu erhalten. Eine Bundesanleihe ist sicher, hat eine magere Rendite und der Gegenwert nur bedingt sofort verfügbar.

Eine BioTech Aktie kann eine traumhafte Rendite durch hohe Kursgewinne erzielen, ist aber alles andere als sicher.

Als Anlegerin müssen Sie also entscheiden, welche Aspekte Ihnen wichtig sind. Dazu kommen wir aber später noch einmal zurück.

- Kurzfristige Bildung von Rücklagen für unerwarteten Geldbedarf.

- Mittelfristiges Konsumsparen, beispielsweise für eine Reise oder ein Auto.

- Langfristiger Vermögensaufbau zur Altersversorgung.

Diese Ziele wiederum haben Auswirkungen auf den Anlagehorizont. Der Anlagehorizont wiederum bestimmt das Anlageprodukt. Die Altersversorgung auf einem Tagesgeldkonto aufzubauen, ist der sicherste Weg in die Altersarmut.

Die Fragen, die sich jetzt stellen, lauten:

- Welche Möglichkeiten gibt es?

- Wie sehr entsprechen sie meiner Anlegermentalität?

- Wie vermeide ich es, von einem „Berater“ das falsche Produkt empfohlen zu bekommen?

Beginnen wir mit dem letzten Schritt: Wie in allen Bereichen ermöglicht Wissen autonome Entscheidungen. Je mehr eine Anlegerin weiß, umso sicherer trifft sie ihre Entscheidungen ohne fremdes Zutun. Der Blog www.madamemoneypenny.de gibt ein Bild von einer Frau, die merkte, dass sie über den Tisch gezogen wurde. Als Folge beschloss sie, sich von nun an selbst um ihre Finanzen zu kümmern – sehr lesenswert. (1) Die Blogbetreiberin hat auch eine eigene, geschlossene Facebook-Gruppe, die sich mit Finanzen beschäftigt – aber nur für Frauen.

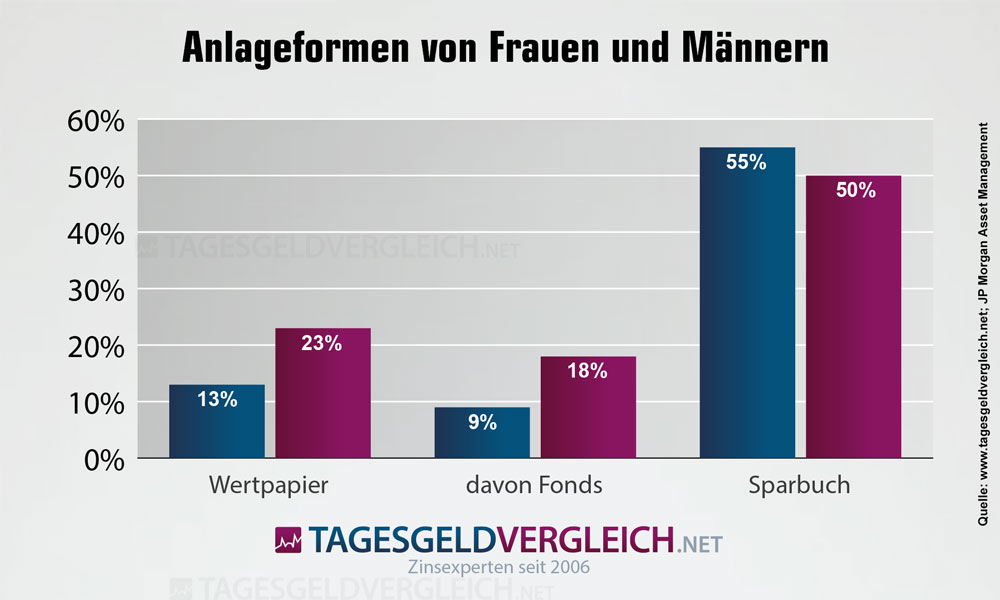

Studien belegen, dass bei Frauen ein deutliches Wissensdefizit besteht, und sie dies auch einräumen:

- Die Studie der AXA Versicherung zum Thema: https://www.axa.de/presse/weltfrauentag-frauen-spass-am-sparen

- Umfrage der JP Morgan Asset Management in der F.A.Z.: http://www.faz.net/aktuell/finanzen/frauen-sparen-anders-und-gehoeren-zu-den-verlierern-15452811.html

Es ist Schade, dass so viele Anlegerinnen nicht den Mut finden, und sich mehr mit Wertpapieren beschäftigen.

Wir hatten darauf hingewiesen, dass sich die Form der Geldanlage am Ziel oder Verwendungszweck orientiert. Beginnen wir mit dem unkompliziertesten Sachverhalt, der Bildung von Rücklagen.

Rücklagen

Die Höhe der Rücklagen sollte in der Regel der Höhe von drei Monatsgehältern entsprechen. Früher diente das klassische Sparbuch als Polster für den Notfall, heute hat ihm das Tagesgeld den Rang abgelaufen. Wichtig ist bei der Bildung von Rücklagen, dass die Sparerinnen eine Anlageform wählen, die eine sofortige Verfügbarkeit ermöglicht. Dies ist beim Tagesgeld gegeben. Bei einem Sparbuch ist die Verfügungsmöglichkeit auf 2.000 Euro innerhalb von 30 Tagen begrenzt. Für darüber hinausgehende Beträge fallen Vorschusszinsen an.

Auch wenn die Verzinsung auf einem Tagesgeldkonto eher übersichtlich ausfällt, dient es ja auch nicht dem Vermögensaufbau. Ein Tagesgeldvergleich zeigt, welcher Anbieter den besten Zins zahlt und eventuell auch einen Neukundenbonus bereithält.

Über den Tagesgeldvergleich wählen Sie den Anbieter aus, der Ihnen am meisten zusagt. Sie füllen den Kontoeröffnungsantrag aus, senden diesen an die Bank, legitimieren sich entweder im VideoIdent-Verfahren oder im PostIdent-Verfahren. Nachdem Ihnen die Bank die Kontounterlagen zugesendet hat, können Sie ihre eiserne Reserve auf das Tagesgeldkonto überweisen.

Mittelfristiges Sparen

Möglicherweise steht der eine oder andere Konsumwunsch ins Haus. Wer die günstigen Zinsen für einen Ratenkredit nicht nutzen möchte, muss dann unter Umständen darauf hin sparen.

Den Zeitraum für mittelfristiges Sparen definieren Banken mit einer Dauer zwischen zwei und fünf Jahren. Ist bereits ein Kapitalstock vorhanden und der Zeitpunkt, wann er benötigt wird, ist bekannt, bietet sich ein Festgeld an. Vermögenswirksame Leistungen sind auf sieben Jahre angelegt. Die Bausparprämie für einen Bausparvertrag bekommen die meisten nur, wenn das Guthaben später wohnwirtschaftlich angelegt wird.

Bereits an dieser Stelle kommen wir zum Thema Fonds, da bei einem Rentenfonds, einem Mischfonds oder einem konservativen Aktienfonds Dauern von fünf Jahren durchaus ausreichend sind, um einen Gewinn zu realisieren.

Bei Fonds unterscheiden wir seit einigen Jahren zwischen gemanagten Fonds und Indexfonds, kurz ETFs.

Bei einem gemanagten Fonds liegt die Aufgabe des Fondsmanagements darin, permanent die einzelnen Werte zu analysieren und gegebenenfalls gegen andere Papiere auszutauschen. Das kostet Personalaufwand, die Anlegerinnen damit mehr Verwaltungskosten und am Ende Rendite. Dazu kommt, dass gemanagte Fonds je nach Gattung zwischen einem und sechs Prozent Ausgabeaufschlag, das Agio, kosten. Die Höhe des Agios richtet sich nach der Gattung,

- Geldmarktfonds

- Rentenfonds

- Mischfonds

- Aktienfonds

- Offener Immobilienfonds

und der Fondsgesellschaft. Ziel eines Fondsmanagers ist es, besser als der jeweilige Index zu sein. Ein Fondsmanager, der die Gelder in seinem Fonds in große deutsche Aktiengesellschaften investiert, möchte am Ende des Jahres besser sein als der DAX 30.

Die bessere Alternative sind Indexfonds. Indexfonds gelten als passive Fonds und bilden den jeweiligen Index direkt ab. Der Fondsmanager wird nur aktiv, wenn sich an der Zusammensetzung des Index etwas ändert. Das spart Personalkosten, damit Verwaltungsgebühren für die Anlegerinnen und kommt am Ende der Rendite zugute.

Darüber hinaus werden Indexfonds nicht „ausgegeben“, sondern an der Börse gehandelt. Es entfällt somit der Ausgabeaufschlag. Wer einen Depotvergleich nutzt, stellt fest, dass es durchaus Anbieter gibt, die keine prozentuale Provision für einen Kauf berechnen, sondern eine volumensunabhängige Gebühr. Diese Gebühr beginnt bereits bei 4,90 Euro – günstiger geht es kaum.

Die Anlage in Fonds, unabhängig davon ob aktiv oder passiv, stellt in Bezug auf Anlagedauer und Sparziel eine Grauzone dar. Sie eignet sich sowohl für eine mittelfristige als auch für eine langfristige Anlagestrategie. Wie Sie ein Konto dafür eröffnen, schildern wir im Abschnitt „Robo-Advisor – Algorithmen statt Geschwätz“.

Zertifikate – no risk, no fun

Zertifikate werden gerne für die kurze bis mittelfristige Geldanlage angeboten. Der Grund liegt auf der Hand. Sie sind, ebenso wie Fonds, mit einem, wenn auch geringerem Aufgeld ausgestattet. Da die Laufzeit häufig unter zwei Jahren beträgt, kann die Bank den Anlegerinnen in relativ kurzen Abständen immer wieder neue Zertifikate anbieten.

Zertifikate stellen eine Art Schuldverschreibung dar, die mit Aktien unterlegt und gewissen Vorgaben ausgestattet sind. So könnte ein Bonuszertifikat folgendermaßen ausgestattet sein:

- Emittent Frankfurter Sparkasse

- Laufzeit 18 Monate

- Zinssatz 1,5 Prozent

- Ein Aktienkorb bestehend aus 10 Aktien unterlegt

- Der Bonus beträgt fünf Prozent.

- Das Zertifikat und der Bonus werden fällig, wenn keine der zehn Aktien eine Ober- und eine Untergrenze berührt.

- Der Ausgabeaufschlag beträgt 1,2 Prozent.

Ahnen Sie, was kommt? Der Emittent leiht sich von Ihnen Geld. Dafür zahlt er einen Zins. Der Zinssatz ist auf 18 Monate benannt, beträgt pro Jahr also tatsächlich nur ein Prozent. Wie hoch die Wahrscheinlichkeit ausfällt, dass keine der zehn Aktien die Grenze berührt oder durchbricht, hat Glücksspielcharakter. Das gilt auch, wenn nur eine Aktie unterlegt ist. Sollte die Vorgabe für den Bonus nicht erfüllt sein, können Sie sich brutto über 0,3 Prozent Rendite vor Steuer und Depotgebühren und einem Zertifikat in ihrem Depot freuen. Sie können es – unter Wert – verkaufen, oder hoffen, dass die Papiere darin wieder entsprechenden Kursgewinn machen und es dann verkaufen.

Wir möchten an dieser Stelle ohne einen weiteren Kommentar auf die Lehman-Pleite hinweisen.

Der langfristige Vermögensaufbau

Unabhängig davon, ob Sie langfristig Geld anlegen möchten, oder Ihre Altersvorsorge in die eigenen Hände nehmen möchten, Sie kommen an Fonds kaum vorbei. Gerade für Anlegerinnen, die in Gelddingen noch nicht so bewandert sind, haben Fonds gegenüber der Auswahl einer einzelnen Aktie große Vorteile:

- Ein Fonds bündelt verschiedene Wertpapiere, nivelliert damit das Risiko eines Kursrückgangs bei einer einzelnen Aktie.

- Das Management übernimmt die Auswahl der Titel, bei einem ETF entfällt sogar die Auswahl.

- Fonds gibt es für jeden Geschmack. Länderfonds, Branchenfonds, Dividendenfonds etc.

Sie möchten gerne anfangen, zu sparen, wissen nicht wie und haben keine Lust, von einem Bankmitarbeiter „totgequatscht“ zu werden, wissend, dass er Ihnen das anbietet, was für ihn gut ist? Dann haben wir eine Empfehlung für Sie.

Robo Advisor – Algorithmen statt Geschwätz

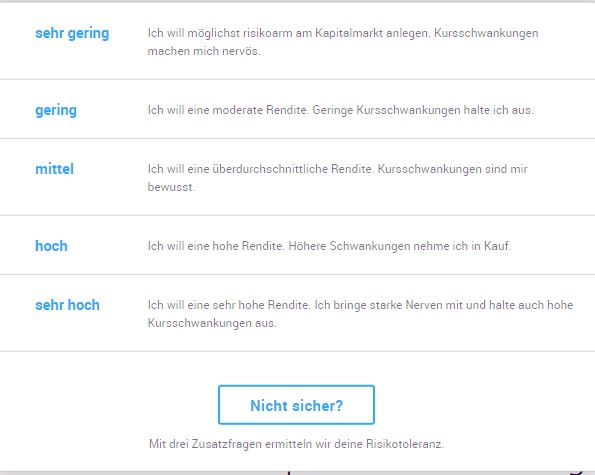

Robo Advisor sind, wie so vieles heute, ein Kind des Internets. Analog zu einem Bankgespräch muss die Anlegerin zunächst ihre Anlagekompetenz anhand eines Fragebogens definieren. Anschließend erhält sie die Auswahl aus verschiedenen Anlageklassen. Die folgende Grafi

Die Eröffnung eines solchen Depots erfolgt über die Homepage des Anbieters und ist in der Regel selbsterklärend. Für Rückfragen steht der Portalbetreiber zur Verfügung.

Und hier ein Beispiel des Robo-Advisors quirion, wie die Risikoeinstufung erfolgen kann:

Die Nutzung eines Robo-Advisors erfolgt ausschließlich webbasiert. Natürlich können Sie dem Anbieter Fragen stellen, telefonisch oder per E-Mail. Aber in erster Linie bleiben Ihnen die verzweifelten Verkaufsabsichten eines Beraters erspart.

Der Vermögensaufbau, aber auch die Vermögensverwaltung bei einem Robo-Advisor, basiert in den meisten Fällen auf Indexfonds, deren Funktionsweise wir bereits beschrieben haben.

Im Gegensatz zu einer Bank bietet ein Robo-Advisor nicht die Fonds an, die gemäß Produktmanagement gerade verkauft werden müssen. Er wählt aus Tausenden von Fonds diejenigen aus, deren Wertentwicklung am viel versprechendsten ist. Dabei durchläuft das jeweilige Portfolio einen kontinuierlichen Überwachungsprozess, um bei Bedarf sofort Korrekturen vorzunehmen.

Kostenvergleich klassische Bank – Robo-Advisor

Banken leben beim Wertpapierverkauf von der Courtage, mehr noch aber von den Ausgabeaufschlägen bei Fonds. Es ist also im Interesse der Banker, ein Depot möglichst häufig „zu drehen“, um immer wieder das Agio neu zu verdienen, aber: „Hin und her macht Taschen leer.“ Ein beliebter Satz, um Kundinnen in ein „Beratungsgespräch“ zu manövrieren, lautet: „Frau X, es ist viel passiert, es passiert gerade viel und – es wird noch viel mehr passieren. Wir müssen mit ihrem Depot gegensteuern!“

Bei einem Robo-Advisor sind diese zusätzlichen Kosten in der Jahresgebühr enthalten – es kann Ihnen also gleich sein, wie oft Fonds ausgetauscht werden.

Der Robo-Advisor-Vergleich – der Einstieg

Robo-Advisor bieten sowohl die Möglichkeit der Einmalanlage, also eine Art Vermögensverwaltung als auch den Aufbau von Guthaben im Rahmen von Sparplänen. Ein Vergleich der Robo-Advisor zeigt auf einen Blick, welche Mindestanforderungen für Einmalanlagen und Sparpläne gegeben sind und wie die Gebühren ausfallen:

Interessant ist der Vergleich der Kosten in Bezug auf aktiv gemanagte Fonds. Scalable Capital „kostet“ im Jahr ca ein Prozent. Dem gegenüber schlagen bei einem aktiv gemanagten Fonds die Gebühren mit 1,5 bis 2 Prozent zu Buche – ein Minus von 0,5 bis ein Prozent bei der Nettorendite. Über die Jahre macht sich diese Spanne durchaus in der Gewinnentwicklung deutlich bemerkbar.

Mir ist Nachhaltigkeit wichtiger als Rendite

Die Zeiten, in den ökologisch ausgerichtete Geldanlagen vorzugsweise von Menschen in Latzhosen und Norwegerpullovern nachgefragt wurden, sind erfreulicherweise lange vorbei. Nachhaltige, ökologisch und sozialverträgliche Investments, haben in den letzten Jahren eine ungeahnte Nachfrage erfahren.

Das Wichtigste dabei ist, dass sich Nachhaltigkeit und Rendite nicht mehr ausschließen. Die Zeiten des „Entweder-Oder“ sind dem „Sowohl-Als auch“ gewichen. Bestes Beispiel dafür ist der Naturaktien-Index (WKN A1A4ZT), kurz N.A.I.:

Vergleicht man den Chart mit dem des Dax30 oben für den Zeitraum 2013 bis 2018, zeigt sich durchaus eine Ähnlichkeit.

Unter den ETFs finden sich durchaus auch Fonds, welche den Anforderungen an nachhaltige Investments genügen.

Warum keine einzelnen Aktien?

Wir haben Ihr Interesse an Wertpapieren geweckt? Das freut uns. Natürlich spricht nichts dagegen, auch drei oder vier Einzeltitel im Depot zu halten. Die Frage ist natürlich, welche? Viele Broker bieten ihren Kunden Musterdepots an. Hier können Sie sich ein eigenes Depot zusammenstellen und überprüfen, wie gut ihre Kaufentscheidung gewesen wäre.

Mit der Zeit entwickeln Sie ein Gefühl dafür, welche Papiere infrage kommen. Onlinebroker bieten Ihnen alle Informationen, die Sie benötigen, um sich ein Bild einer bestimmten Aktie zu machen. Eine Übersicht der besten Broker, auch der Gebühren, die für den tatsächlichen Handel anfallen, bietet Ihnen ein Brokervergleich oder Aktiensparplan-Vergleich.

Und was ist mit Riester oder einer privaten Rentenversicherung?

Wir haben auch über die Notwendigkeit gesprochen, dass sich Frauen eine eigenständige Altersvorsorge aufbauen. Natürlich denken dabei viele an Riester, vor allem der Bankberater und der Versicherungsvertreter.

Wir haben uns bisher auf renditestarke Geldanlagen konzentriert. Das schließt Versicherungen automatisch aus, da hier vergleichsweise hohe Kosten anfallen. Klassische Rentenversicherungen sind „tot“ als Neuvertrag, da die Gesellschaften aufgrund der niedrigen Zinsen schon Schwierigkeiten haben, die Garantiezinsen für Altverträge zu erwirtschaften.

Einigen Anbietern ist es bei Riesterpolicen, gleich ob klassisch oder fondsgebunden, gelungen, die Verwaltungskosten so anzusetzen, dass sie die staatliche Förderung übersteigen.

Versicherungen sind mit Abschlussprovisionen belegt. Kaum jemand weiß, wie hoch diese ausfallen. Sie betragen je nach Status des Vermittlers und der Gesellschaft zwischen zwei und vier Prozent der Beitragssumme, Boni nicht hineingerechnet. Dazu erhält der Vermittler jedes Jahr eine Beitragsbestandsprovision, die in der Regel in Höhe von zwei Prozent auf den Jahresbeitrag liegt.

Ein Rechenbeispiel für die Provision für eine private Rentenversicherung:

Der Beitrag beläuft sich auf 200 Euro im Monat bei einer Laufzeit von 30 Jahren. Dies ergibt eine Beitragssumme von 72.000 Euro. Daraus vier Prozent ergibt 2.880 Euro Abschlussprovision. Dazu kommen zwei Prozent auf den Jahresbeitrag, 48 Euro multipliziert mit 30 Jahren führen zu 1.440 Euro Bestandsprovision. In der Summe zahlen Sie in diesem Fall 4.320 Euro an Provision. Nicht berücksichtigt sind die jährlichen Verwaltungskosten, die der Versicherer von Ihrem Beitrag einbehält.

Sie können nachvollziehen, weshalb wir nicht über Versicherungslösungen gesprochen haben?

Und Riester?

Die Frage nach der Riester-Förderung ist absolut berechtigt. Die staatlich geförderte Altersvorsorge wird in unterschiedlichen Wegen angeboten:

- Klassische Riester-Rentenversicherung

- Fondsgebundene Riester-Rentenversicherung

- Riester-Fondssparpläne

- Riester-Banksparpläne

- Wohn-Riester

Wir wollen Wohn-Riester an dieser Stelle einmal außen vor lassen, da es nur für eine spezielle Zielgruppe greift.

Banksparpläne werden nur noch von sehr wenigen Instituten angeboten. Riester-Policen sind zu teuer und ineffizient. Was bleibt, sind Riester-Fondssparpläne. Hier möchten wir, wieder einmal, auf ETFs hinweisen, da sie auch bei Riester deutlich kostengünstiger sind, als aktiv gemanagte Fonds.

Sollten Sie eine klassische Riester-Rente besitzen und jetzt ins Grübeln gekommen sein – Sie können ihr Vertragsguthaben jederzeit auf einen anderen Anlageweg übertragen.

Fazit

Was wollen wir mit unserem kleinen Ratgeber bezwecken? Wir wollen Sie ermuntern, ihre Finanzplanung in die eigenen Hände zu nehmen und aktiv zu betreiben. Aktiv heißt auch, einen Robo-Advisor zu nutzen und diesen die Arbeit machen zu lassen. Aber Sie entscheiden, wo er für Sie aktiv wird, nicht der Mann oder die Frau hinter dem Bankschalter.

Tagesgeld stellt die einfachste Variante für die Bildung eines finanziellen Polsters dar. Für den mittel- und langfristigen Vermögensaufbau bieten Indexfonds, ETFs, die besten Optionen. Robo-Advisor nehmen Ihnen die Mühe ab, nach den jeweils besten ETFs zu suchen und ihr Portfolio zu optimieren.

Weiterführende Links: