Hintergrund: Was bedeuten Verwahrentgelte und wie wirken sich diese aus?

An dieser Stelle werfen wir einen Blick auf die Auswirkungen und die Konsequenzen von negativen Zinsen bzw. Verwahrentgelte - einerseits für die Finanzinstitute, andererseits für den Sparer.

Inhaltsverzeichnis

- YouGOV Studie: 54 % der Deutschen würden bei Negativzinsen das Konto kündigen

- Warum Negativzinsen bei Banken zu höherer Kreditvergabe führen

- Die Folgen der Negativzinsen für Banken, Unternehmen und Verbraucher

- Werden Negativzinsen zum neuen Trend?

- Welche Konsequenzen Sparer bei Negativzinsen ziehen würden

YouGOV Studie: 54 % der Deutschen würden bei Negativzinsen das Konto kündigen

Eine Umfrage der Online-Plattform YouGov ergab, dass über die Hälfte der Befragten ihr Konto kündigen würden, sollte ihre Bank Negativzinsen einführen. Das zeigt, wie heikel das Thema für Banken ist.

Konkret wurden die Teilnehmer gefragt, wie sie reagieren würden, wenn ihre Bank ab dem ersten Euro Guthaben Negativzinsen von Ihnen verlangt. Dabei wurde unterschieden zwischen Kunden der Sparkassen, Kunden der Volks- und Raiffeisenbanken sowie der Gesamtbevölkerung.

54 % der Gesamtbevölkerung gaben an, dass sie ihr Geld bei einer anderen Bank anlegen und kündigen würden. Bei den Sparkassen-Kunden würden sich sogar 57 % für diese Option entscheiden. Die Kunden der Volks- und Raiffeisenbanken erwiesen sich hingegen als vergleichsweise treu. Nur 47 % von ihnen würden das Konto wechseln und kündigen, sollten Negativzinsen eingeführt werden. Auch das ist aber immer noch knapp die Hälfte.

Nach anderen Anlageformen wie Aktienfonds würden hingegen nur 9 % der Gesamtbevölkerung such. Bei den Sparkassenkunden sind es 10 %, bei den Kunden der Volks- und Raiffeisenbanken sogar 13 %.

Deutlich in der Minderheit sind hingegen diejenigen, die gar nichts machen würden, weil „die Negativzinsen schon nicht so hoch sein werden“. Nur 4 % der Gesamtbevölkerung gaben an, dass sie sich für diese Option entscheiden würden. Bei den Kunden der Volks- und Raiffeisenbanken waren es genauso viele. Bei den Kunden der Sparkassen waren es mit 6 % etwas mehr.

Warum Negativzinsen bei Banken zu höherer Kreditvergabe führen

So schlecht Negativzinsen für Verbraucher eindeutig sind - bei Anleihen haben sie für Banken auch eine positive Seite: Kurzfristig negative Zinsen lassen die Zinsstrukturkurve steiler werden. Dadurch steigt die Spanne zwischen kurz- und langfristigen Zinsen und damit die Gewinnmarge der Banken. Das führt zu einem stärkeren Anreiz bei den Banken, die Kreditvergabe auszuweiten. Trotz kurzfristig negativer Zinsen steigt also die Kreditvergabe und damit auch die Geldmenge M3.

Darüber hinaus hat die EZB in einer Sitzung vom 10. März 2016 ergänzend zu ihrem Quantitative Easing Programm vier neue Kreditlinien /TLTRO II) aufgelegt. Zusammengefasst erhielten die Banken von der EZB Geld zuzüglich +0,40 Prozent Zinsen dafür, dass sie dieses Geld nehmen und als Kredit an Verbraucher und Unternehmen ausreichen. Mit diesem Programm und den +0,40 Prozent Zinsen, welche die Banken von der EZB bekommen, können sie die negativen Einlagenzinsen von minus 0,40 Prozent ausgleichen, die sie für bei der EZB geparkte Zentralbankreserven zahlen müssen.

In Summe entlastet dieses neue Programm trotz Negativzinsen die Banken, führt zu mehr Kreditvergabe und sollten auch die Sparzinsen stabilisiert werden.

Strafzinsen kosten Kunden

Laut Deutscher Kreditwirtschaft (DK) wird nicht erwartet, dass negative Einlagenzinsen verstärkt auftreten. Darauf angesprochen schließen die meisten Finanzinstitute solche Maßnahmen aktuell aus.

"Die Deutsche Bank plante 2016 nicht, im breiten Kundengeschäft Gebühren für Einlagen einzuführen", erklärt deren Sprecherin. Gleiche Aussage an anderer Stelle. "Wir denken momentan nicht über Strafzinsen nach", so Erol Cen, Bereichsdirektor Vorsorge & Vermögen bei der TARGOBANK.

"Die negativen Zinsen betreffen uns, weil wir - speziell zu bestimmten Jahreszeiten - ausreichend Liquidität bereithalten müssen", erklärte ein Sprecher der netbank. Im gleichen Atemzug wird aber nachgelegt, dass es auf absehbare Zeit definitiv nicht geplant sei, die negativen Zinsen an den Kunden weiterzugeben. "Negative Zinsen für private Einlagen sind nur schwer vermittelbar", lautet das Statement.

Ähnlich sieht es bei anderen Banken aus.

Wer sich der Diskussion um negative Zinsen entziehen will, dem bleibt nach Ansicht von Finanzexperten immer der Griff zu alternativen Geldanlagen mit langfristiger Zinsfestschreibung.

Die Folgen der Negativzinsen für Banken, Unternehmen und Verbraucher

Über das Quantitative Easing versucht die EZB analog zur amerikanischen FED und anderen Zentralbanken, die Inflation in den von ihr gewünschten Zielkorridor zu bringen, indem sie Anleger zum einen in riskantere und damit besser verzinste Anleihen treiben und zum anderen bei Verbrauchern und Unternehmen die Nachfrage nach Krediten ankurbeln will.

Dieses Vorhaben scheitert aber in der Praxis. Investoren kaufen nach wie vor die als sicher geltenden Staatsanleihen und zahlen dafür sogar Zinsen an den Emittenten. Und auch die Kreditvergabe der Banken an Unternehmen und Verbraucher steigt nicht in dem Umfang, wie die monetäre Basis durch die EZB ausgweitet wird - zu erkennen an der sinkenden Umlaufgeschwindigkeit des Geldes. Sprich: das Zentralbankgeld, welches die Banken für den Verkauf der Anleihen an die EZB erhalten, findet nur spärlich den Weg in die Realwirtschaft. Was bedeutet das für für Banken, Unternehmen und Verbraucher?

Zum einen bringen die so verursachten Negativzinsen die Geschäftsmodelle im Bereich der Banken, Versicherungen und Pensionsfonds ins Wanken. Bei den Banken sinkt die Zinsmarge, die Versicherungen haben Probleme, zugesagte Renditen bzw. Zinsen aus Lebensversicherungen zu garantieren, und Pensionsfonds benötigen deutlich mehr Kapital, da die Verzinsung des vorhandenen Geldes nicht mehr für zugesicherte Pensionsansprüche ausreicht.

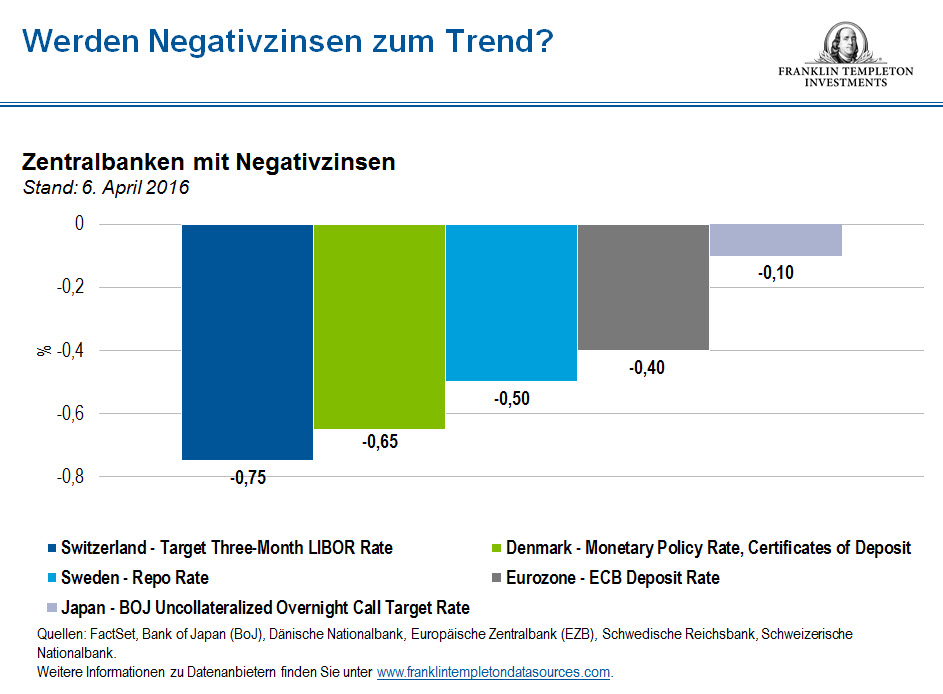

Werden Negativzinsen zum neuen Trend?

Einer Studie von Franklin Templeton Investment zufolge sind negative Zinsen "mittlerweile in vielen Teilen der Welt der Normalfall". Brooks Ritchey, Senior Managing Director von K2 Advisors bei Franklin Templeton Solutions mahnt an, dass die Zentralbanken von Europa, Japan, Schweden, der Schweiz und Dänemark ihre Zinsen allesamt in den negativen Bereich abgesenkt haben, ohne die langfristigen Konsequenzen einschätzen zu können bzw. in dem Wissen um sehr unerfreuliche langfristige Konsequezen.

Laut Studie bedeuten Negativzinsen "im Prinzip eine Schwächung der Banken in den davon betroffenen Ländern". Interessant ist, dass Brooks Ritchey eine Ursache des aktuellen Handelns der Zentralbanken in der akademischen Ausbildung der Zentralbanker sieht. Die meisten entstammen der so genannten keynesianischen Schule der Wirtschaftstheorie, gemäß der sie gegen Deflation in jeder Form sind und alles tun würden, um einen Preisrückgang auf breiter Front zu vermeiden. In dieser akademischen Blindheit setzen sie ihre Progamme der quantitativen Lockerung ungeachtet der Tatsache fort, dass es keine empirischen Belege für deren Wirksamkeit gibt.

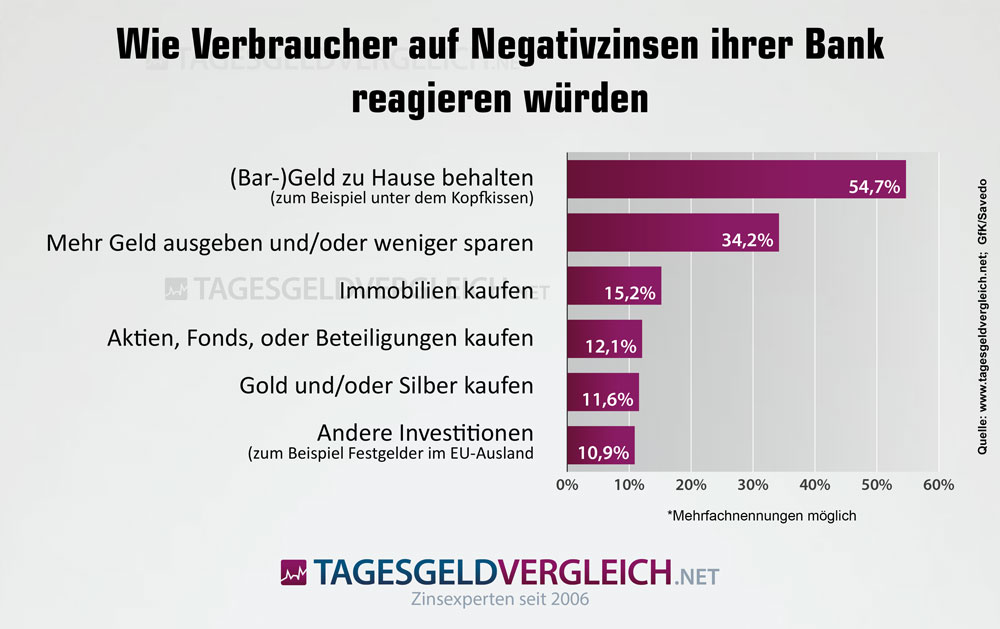

Welche Konsequenzen Kunden bei Negativzinsen ziehen würden

Den Sparern in Deutschland fehlt laut einer Studie der Gesellschaft für Konsumforschung (GfK) im Auftrag von Savedo.de jegliches Verständnis für Strafzinsen oder "Verwahrgebühren" auf ihre Ersparnisse. Sollte ihre Hausbank oder Sparkasse mit negativen Zinsen oder Kontoführungsgebühren für Sparkonten um die Ecke kommen, würden laut Studie 54,7 Prozent der Befragten ihr Geld abheben und zu Hause bunkern. Rund ein Drittel würde weniger sparen und stattdessen mehr ausgeben (und damit eines der von der EZB beabsichtigten Ziele negativer Zinsen unterstützen). Über zehn Prozent der Kunden würden sogar überlegen, ihr Geld ins EU-Ausland zu schaffen - etwa auf ein Festgeldkonto außerhalb der Union. Die Ergebniss der Umfrage auf einen Blick: