FirstSave Euro Festgeld und USD-Festgeld im Test

Das Angebot der FirstSave €uro wird nicht mehr angeboten.

Ihre Vorteile beim FirstSave €uro Festgeld

- Bis zu 50 Euro Willkommensprämie

- Fremdwährungsanlage in USD: Bis 0,00 % Zinsen möglich

- Die Zinsen sind für die gesamte Laufzeit garantiert

- Anlagen beim Fremdwährungskonto: 12 bis 36 Monate

- Nach Ablauf der Laufzeit werden die Zinsen automatisch gutgeschrieben

- Keine Kündigung der Geldanlage notwendig

- Garantierte Sicherheit durch den britischen Einlagensicherungsfonds

Stand: 07.07.2026

Zum Festgeld-Vergleich - Konditionen und Zinsen

| Anbieter- und Produktdaten | |||

|---|---|---|---|

| Anbieter | Raisin | ||

| Bezeichnung | FirstSave €uro Festgeld | ||

| Typ | Festgeldkonto | ||

| Zinssätze | |||

| Anlagesumme | Zinssatz | Laufzeit | |

| 5.000 bis 100.000 Euro | 0,00 % p.a. | 12 Monate | |

| Hinweis: Die Anlage erfolgt beim Fremdwährungsfestgeld in US-Dollar. Entsprechend ist ein gewisses Kursrisiko gegeben. Mehr dazu...hier. | |||

| Mindest- und Maximaleinlage | |||

| Mindesteinlage | 2.000 Euro | ||

| Maximaleinlage | 90.000 Euro | ||

| Zinsgutschrift | |||

| Zinsgutschrift | nach Ablauf der Laufzeit | ||

| Willkommensprämie ab 02.06.2020 | |||

| Anlagebetrag | Bonus | ||

| 5.000 - 9.999 Euro | 5 Euro | ||

| 10.000 - 39.999 Euro | 10 Euro | ||

| 40.000 - 74.999 Euro | 25 Euro | ||

| ab 75.000 Euro | 50 Euro | ||

| Für wen gilt die Willkommensprämie? | Die Willkommensprämie gilt für alle Neukunden, die sich auf www.Raisin.de registrieren und kann einmalig bei Abschluss eines Fest-, oder Tagesgeldes mit einer Mindest-Anlagedauer von 6 Monaten angefordert werden. | ||

| Einlagensicherung | |||

| gesetzliche Einlagensicherung | bis 85.000 GBP (ca. 95.000 EUR am 22.11.2018) durch den britischen Financial Services Compensation Scheme | ||

| erweiterte Einlagensicherung | keine | ||

| Gebühren | |||

| Kontoeröffnung | kostenlos | ||

| Kontoführung | kostenlos | ||

| Kontoauflösung | kostenlos | ||

| Kontoführung | |||

| schriftlich | ja | ||

| Telefon-Banking | ja | ||

| Online-Banking | ja | ||

| Zugangsverfahren zum Online-Banking | |||

| TAN | ja | ||

| iTAN | nein | ||

| mTAN | nein | ||

| QR-TAN | nein | ||

| HBCI-Banking mit Chipkarte | nein | ||

| Nutzung als Einzel-/Gemeinschaftskonto sowie für Minderjährige möglich? | |||

| Einzelkonto | ja | ||

| Gemeinschaftskonto | nein | ||

| Für Minderjährige | nein | ||

| Link zum Angebot | Zum Festgeld-Vergleich - Hier eröffnen » | ||

| Stand: 07.07.2026 | |||

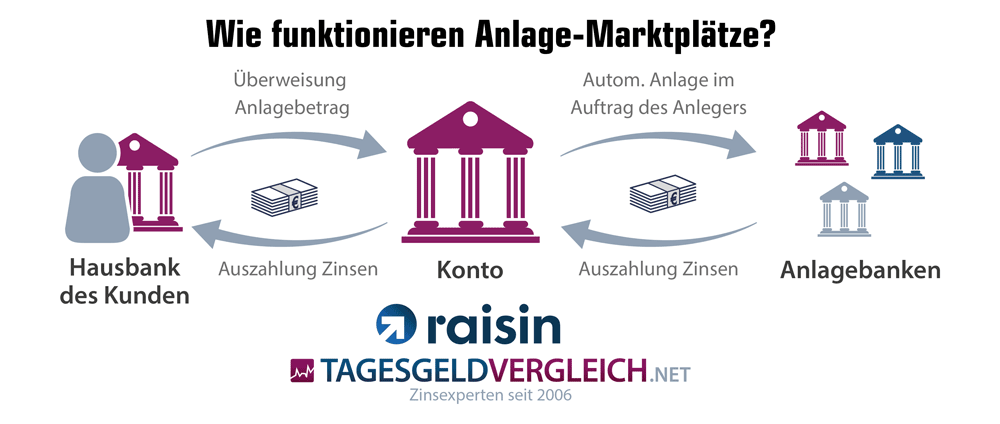

Wie funktioniert die Geldanlage über Raisin?

Das Festgeld von FirstSave €uro wird über den Anlage-Marktplatz Raisin angeboten. Raisin vermittelt dabei zwischen dem Anleger und den Zinsangeboten verschiedener Partnerbanken.

Und so funktioniert es: Kundeneinlagen werden vom Girokonto bei der Hausbank über ein persönliches WeltSpar-Konto zur gewünschten Anlagebank transferiert. Die Auszahlung der Zinsen und die Rückzahlung des Anlagebetrages zum Ende der Laufzeit erfolgt umgekehrt ebenfalls auf das Konto bei Raisin. Von dort kann der Kunde das Geld erneut bei einer der Raisin-Partnerbanken anlegen oder einen Betrag auf das Referenzkonto bei der eigenen Hausbank überweisen. Weitere Details zu Kontoeröffnung und Kontoführung »

Das Festsgeld der FirstSave €uro

Zinsen und Konditionen

Neu- bzw. Bestandskundenzins

Das Angebot existiert derzeit nicht mehr.

Zinsintervall

Die Zinsen werden einmal zum Laufzeitende fällig, es findet also keine Zinsberechnung in Zwischenschritten statt. Das bedeutet zwar, dass der Kunde auf einen etwaigen Zinseszins-Effekt verzichten muss, allerdings spielt das bei dieser herausragenden Verzinsung wohl eher eine untergeordnete Rolle.

Zinsgarantie

Die Zinsen der FirstSave €uro werden Ihnen für den Zeitraum von 12, 24 oder 36 Monaten garantiert. Nach Ablauf des Anlagezeitraums werden Ihnen sowohl die Zinsen als auch der Anlagebetrag ohne Abzug automatisch auf Ihrem Konto bei Raisin gutgeschrieben. Sie müssen sich um nichts weiter kümmern. Etwas wie eine automatische Wiederanlage wenn nicht rechtzeitig gekündigt wird, findet nicht statt.

Mindestanlagesumme

Das Festgeld der FirstSave €uro kann bereits ab 2.000 Euro Mindesteinlage genutzt werden. Dabei profitieren Anleger dann ab dem ersten Euro von garantierten bis zu 0,00 Prozent Zinsen p.a. auf ihr US-Dollar-Festgeld.

Maximalanlagesumme

Großanleger müssen auf der anderen Seite hinnehmen, dass maximal 90.000 Euro auf dem Festgeldkonto FirstSave €uro Platz finden.

Kursrisiko beim Fremdwährungsfestgeld

Im Gegensatz zum normalen Festgeld in Euro, müssen Sparer beim USD-Festgeld ein gewisses Kursrisiko einkalkulieren. Der Wechselkurs trägt in der Regel nicht unerheblich zum Gewinn bzw. Verlust der Anlage bei. Beispiel: Wer 5.000 Euro auf das USD-Festgeld transferiert, legt dort aktuell ca. 5.500 US-Dollar an (Annahme: 1,10 US-Dollar pro Euro). Ändert sich der Wechselkurs auf 1,05 US-Dollar, erhält der Sparer bei der Rückzahlung rund 5.240 Euro (ohne Zinsen). Risiko: Verliert der US-Dollar an Stärke und der Kurs bewegt sich in Richtung 1,15 US-Dollar pro Euro, werden aus den ursprünglichen 5.000 Euro nur noch 4.780 Euro (plus Zinsen). Die derzeitige Marktentwicklung spricht indes für einen stärkeren US-Dollar (siehe Grafik).

Einlagensicherung beim FirstSave €uro Festgeld

Ist mein Geld bei der FirstSave €uro sicher?

Um das Festgeld FirstSave €uro braucht sich der Anleger keine Sorgen zu machen. Selbst bei einer erneuten Finanzkrise wäre der Anlagebetrag zu 100 Prozent durch den Staat Großbritannien abgesichert (Financial Services Compensation Scheme, FSCS - http://www.fscs.org.uk/). Alle Mitgliedstaaten der Europäischen Union haben eine solche Regelung für sich übernommen. Den gemeinsamen Nenner auf EU-Basis findet man unter in den Richtlinien 94/19/EG und 2009/14/EG.

Hinweis der Redaktion: Die Einlagen bei FirstSave €uro sind bis 85.000 GBP abgesichert. Je nach Wechselkurs können dies umgerechnet mehr oder weniger als 100.000 EUR sein. So entsprechen 85.000 GBP am 22.11.2018 nur rund 95.000 EUR. Aktuell ist die Anlagesumme für das Konto bei FirstSave €uro aber ohnehin auf maximal 90.000 Euro begrenzt.

Ratings als Bewertungstool für den Sicherheitsgrad

Wer kann als Privatmann definieren, wie sicher Versprechen von Staaten sind, wenn es um die Absicherung des eigenen Geldes geht? Dazu sind enorme Datenmengen und ein profundes Wissen notwendig. Auf sich allein gestellt stehen hier die meisten vor einer unlösbaren Aufgabe.

Allerdings gibt es Unternehmen, die Kräfte und Kompetenzen bündeln können, um solche Bewertungen anzustellen. Diese Rating-Agenturen geben öffentlich bekannt, wie sicher oder wie spekulativ ein Investment bei einer Bank (Festgelder, etc.), einem Staat (Staatsanleihen) oder einem großen Unternehmen (Industrieanleihen) ist.

Die folgende Übersicht zeigt Ihnen die Bewertung der Volkswirtschaft des Vereinigten Königreiches. Vier voneinander unabhängige Rating-Agenturen haben diese Nation unter die Lupe genommen und ihre Einschätzung veröffentlicht.

| Länderrating für Großbritannien | |||

| Ratingagentur | Short term credit rating | Long term credit rating | Stand |

| S&P | A-1+ | AA | Mai 26 |

| Moody‘s | - | Aa3 | Mai 26 |

| Fitch | F1+ | AA- | Mai 26 |

| DBRS | R-1 (high) | AA | Mai 26 |

| Hier finden Sie die Länderratings | |||

Leider nutzt jede Agentur ein leicht unterschiedliches System zur Codierung der Ergebnisse. Diese sind durchaus miteinander zu vergleichen, wenn man sie gegenüberstellt. Wir haben Ihnen diese Übersicht in unserem Ratgeber aufbereitet.

Kontoeröffnung

Darstellung und Verständlichkeit des Kontoantrags

Der Kontoeröffnungsantrag kommt luftig leicht und sehr übersichtlich daher. Die Farbwahl Hellblau, Weiß und ein akzentuierendes Orangerot bieten dem Auge viel Raum, um alles auf gefällige Weise zu erfassen. Gleichzeitig können prägnante Informationen deutlich hervorgehoben werden. Die Eingabefelder reagieren mit einer versöhnlichen gelben Umrandung, wenn die Großschreibung von Namen nicht beachtet wird. Ist das korrigiert, wird der Rand grün.

Leider werden Falscheingaben oder leere Felder dann aber nicht mit dem harmonisch passenden Orange gekennzeichnet. Stattdessen kommt ein böses Rot zum Einsatz, wenn der „Weiter“-Button am Ende des Formulars gedrückt wird. Die Hinweise sind zwar recht drastisch gestaltet, wenn rote Schrift auf blass-rotem Grund angezeigt wird, aber dafür weiß der User auch ganz genau, wo das Problem liegt und kann es schnell beheben.

Die Systeme der Raisin greifen keine PLZ-Wohnort Verbindungen ab. Ein Zahlendreher in der PLZ bleibt dem System verborgen, ein Warnhinweis erfolgt daher nicht. Es sei denn, die PLZ existiert nicht in der Bundesrepublik.

Überflüssig finden wir die Angaben über Familienstand und Beruf. Beide Fakten sind unerheblich und helfen der Raisin bei der Vergabe des Festgeldes FirstSave €uro nicht weiter. Vermutlich könnte auf die Abfrage nach Staatsangehörigkeit und Geburtsort auch verzichtet werden. Da es sich aber um grenzübergreifende Anlageformen handelt, könnten gesetzliche Vorschriften hinter diesen Fragen stehen.

Damit wäre die erste von nur vier Seiten auch schon erledigt. Im zweiten Schritt wird die Angabe eines Referenzkontos abgefragt. Wer seine BLZ nicht auswendig weiß oder nicht zur Hand hat, kann den praktischen BLZ-Finder nutzen. Ein durchaus hilfreiches Tool, das einfach und sauber funktioniert.

Der dritte Schritt fasst alle gemachten Angaben übersichtlich in einer tabellarischen Form zusammen. Der vierte Schritt stellt die Unterlagen als PDF zum Ausdrucken bzw. zum Download bereit und das war es auch schon gewesen. Nur noch das Postident-Verfahren absolvieren und der Kunde hat sein neues Konto eröffnet, dank dem er von europäischen Zinsvorteilen profitieren kann.

Fazit:

Der Kontoantrag ist so gestaltet, wie man sich das wünscht. Zusammengefasst werden eineinhalb Bildschirm-Seiten an Informationen abgefragt. Abgesehen von den oben kurz erwähnten Zusatzangaben beschränkt sich Raisin aufs Nötigste und auch ein unerfahrener User ist nach nur drei Minuten fertig. Dazu kommt natürlich noch die Zeit zum Studieren der AGB und der Informationen zum Fernabsatz.

Wünschenswert wäre vielleicht noch eine Hotline, die spontane Fragen beantwortet oder Hilfestellung geben könnte. Dazu findet sich zwar eine Berliner Nummer am oberen Ende jeder Seite, also immer gut auffindbar, allerdings sind die Mitarbeiter von Raisin nur Montag bis Freitag zwischen 8.30 Uhr und 18.30 Uhr zu erreichen. Zeitfenster am Feierabend und am Wochenende würden vielen Kunden sicherlich begrüßen.

Kontoführung

Wege der Kontoführung (Post, Telefon, Internet)

Raisin ist keine Online Bank. Allerdings: Der Kunde eröffnet ein kostenloses Konto wie bei fast jeder anderen Bank auch. Einfach den Kontoantrag wie oben beschrieben schnell durcharbeiten, ausdrucken und per Postinden-Verfahren an Raisin schicken. Allerdings wird bei Raisin kein Bankkonto eröffnet, sondern eher ein User-Konto oder Account. Das eigentliche Bankkonto eröffnet Raisin dann bei ihrem Partner Raisin Bank (seit März 2019 im Besitz der Raisin-Muttergesellschaft Raisin GmbH).

In der Startkonfiguration verfügt der Kunde also über drei Konten. Sein Girokonto bei einer Bank oder Sparkasse(z.B. das Gehaltskonto. Man spricht vom Referenzkonto), das WeltSpar-Konto (User-Account bei Raisin und Verrechnungskonto bei der Raisin Bank) sowie das eigentliche Festgeldkonto bei einer europäischen Partnerbank, in diesem Beispiel wäre das die FirstSave €uro.

Von Ihrem Girokonto überweisen Sie den gewünschten Anlagebetrag direkt an Ihr Konto bei der Raisin Bank, das Raisin dort für Sie eröffnet hat. Per schriftlichen Auftrag veranlassen Sie dann den Geldtransfer ins europäische Ausland. Bei FirstSave €uro funktioniert dieser Auftrag sogar online.

Dank der Legitimation bei Raisin brauchen Sie keine weiteren Formalitäten zu absolvieren. Raisin unterhält direkte Kooperationen mit den Kreditinstituten, bei denen die Festgelder eröffnet werden können und dient über diese Schiene als Vertrauensperson und Mittelsmann, wenn man so will. Daher müssen Sie sich nur einmal legitimieren und können über den Knotenpunkt Raisin und Raisin Bank alle Angebote ansteuern.

Das Festgeld der FirstSave €uro ist übrigens das erste Angebot, dass Sie bei Raisin rein online abschließen können.

Zugangsverfahren zum Onlinebanking

Hier sehen wir Handlungsbedarf. Im Augenblick vergibt der User selbst eine PIN und ein Transaktionspasswort. Mit Ausnahme vom Festgeld der FirstSave €uro werden alle Festgelder per schriftlichem Auftrag geordert, das bietet einen recht hohen Schutz. Entwickelt sich Raisin aber weiter dahingehend, mehr Angebote online abschließbar zu machen, dann muss in Sachen Datensicherheit nachgebessert werden.

Auf ihrer Webseite schreibt Raisin, dass sie die modernsten Sicherungsmaßnahmen einsetzen. Das glauben wir unbesehen, allerdings betrifft das ausschließlich den internen Datenbestand. Sogenannte Man-In-The-Middle Angriffe werden auf diese Weise nicht abgesichert. Trojaner, Phishing-Attacken und ähnliches greifen PIN und Transaktionspasswort einmal ab und gewähren dann vollen Zugriff.

Grund für Panik besteht aber nicht. Das Schlimmste, das passieren kann, ist, dass ein Krimineller Gelder innerhalb der direkt verbundenen Konten umbucht. Das Geld kommt also aus dem geschlossenen Kreislauf nicht heraus und landet im unschönsten Fall wieder auf dem Girokonto des Kunden. Dennoch, das kann zumindest ärgerlich sein und jede Berührung von Unbefugten an den Geldern eines Kunden muss unterbunden werden. Wir empfehlen hier dringend den Sicherheitsstandard mTAN einzuführen.

Auch als Tagesgeldkonto für Minderjährige nutzbar?

Nein, diese Möglichkeit bietet Raisin seinen Kunden nicht. Schade, Eltern und Paten könnten diese Möglichkeit nutzen um geschickt Sparerfreibeträge auszunutzen.

Auch als Gemeinschaftskonto nutzbar?

Auch in diesem Punkt sperrt sich Raisin. Gemeinschaftskonten sind grundsätzlich nicht verfügbar, zumindest bisher (Stand: Juli 2017).

Service

Kontaktmöglichkeiten (Mail, Telefon, Chat)

WeltSpar-Kunden, die das FirstSave €uro eröffnen möchten, können oder müssen beinahe alle Kommunikationskanäle nutzen. Der Antrag passiert online, das Postident geschieht auf dem Postweg und sollte eine Frage aufkommen, hilft der Griff zum Telefon.

Ansonsten können sich Kunden per Telefon, E-Mail, Brief und Fax an die Mitarbeiter der Raisin wenden. Eine online-Chat Funktion gibt es zurzeit nicht.

Die Kundenhotline ist leider nur zwischen 8:30 und 18:30 Uhr besetzt. Eine Ausdehnung dieser Erreichbarkeit oder zumindest zusätzliche Zeitfenster am Abend und am Wochenende wären sinnvoll. Vermutlich für beide Seiten, denn ein potentieller Kunde, der Hilfe braucht, wird eher dann Geschäfte dieser Art machen, wenn er zuhause ist und nicht während seiner Arbeitszeit.

Informationsgehalt des Online-Auftrittes

Die Webseite ist im gleichen Stil wie der Kontoeröffnungsantrag gehalten. Sauber designt, mit ausreichend Luft für das Auge. Die Struktur und die Navigation gestalten sich leicht überschaubar und einfach zu bedienen.

Mit nur fünf Navigationspunkten deckt Raisin so gut wie alles ab, was den User interessieren könnte. Für unseren Test blieben jedenfalls kaum Fragen offen, so dass wir den Web-Auftritt sehr gerne loben.

Zusammenfassung und redaktionelle Bewertung

Fazit

Das Angebot der FirstSave €uro wird nicht mehr angeboten.

Weitere interessante Tagesgeldangebote

Einen tagesaktuellen Vergleich der Konditionen von über 100 weiteren Banken finden Sie hier:

Festgeld vergleichen

Sie suchen einen anderen Anbieter? Unser Festgeldvergleich zeigt Ihnen über 70 aktuelle Angebote.