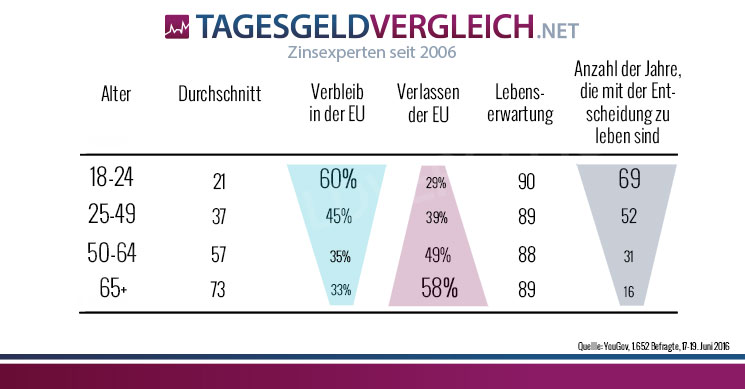

Der Brexit und die Konsequenzen für die deutschen Sparer

Am 31. Januar 2020 um Mitternacht war der Brexit vollzogen. Boris Johnson und seine britischen Landsleute machten sich auf in eine strahlende Zukunft. Die Meinungen, wie hell diese Zukunft für Großbritannien nach dem Brexit strahlen wird, gehen auseinander. Es stehen auch die Fragen im Raum, wie sich die EU nach dem Ausscheiden der zweitgrößten Volkswirtschaft künftig entwickeln wird. Wir wollen uns an dieser Stelle aber nicht mit den Fischfangrechten oder den Aufenthaltsgenehmigungen beschäftigen. Uns interessiert, welche Konsequenzen der Brexit für die deutschen Sparer und Anleger hat.

Das Wichtigste auf einen Blick:

- Der Kurs des britischen Pfundes und der britische Aktienmarkt haben sich wieder gefangen.

- Deutsche Sparer sollten dennoch hin und wieder nach dem GBP schauen, um eine Unterdeckung auf ihre Einlagen in Bezug auf die Einlagensicherung zu vermeiden.

- Exportorientierte deutsche Aktien könnten unter Druck geraten.

- Gewinner werden die Bankplätze Frankfurt am Main, Dublin und Luxemburg sein.

Inhaltsverzeichnis

Der Brexit – Drama in vielen Akten

Bevor wir ins Detail gehen, wollen wir uns den Ablauf dieses unrühmlichen Vorgangs mit den wichtigsten Ereignissen noch einmal kurz vor Augen halten. Immerhin sind zwei Premiers darüber gestolpert.

2016

- 23. Juni: Referendum über den Austritt mit 52 Prozent Zustimmung angenommen.

- 24. Juni: Rücktritt von Premier Cameron

- 13. Juli: Theresa May, Brexit-Gegnerin, wird zur neuen Premierministerin ernannt.

2017

- 1. Februar: Das britische Parlament gibt den Weg für den Austrittsantrag bei der EU frei.

- 29. März: Offizielles Austrittsgesuch der britischen Regierung gemäß Artikel 50 EU.

- 8. Juni: Vorgezogene Neuwahlen für das Unterhaus.

- 15. Dezember: Der Rat der Europäischen Union beschließt, dass die Mindestanforderungen für weitere Verhandlungen erfüllt sind.

2018

- 20. Juni: Das Austrittsgesetz tritt in Kraft.

- 14. November: EU und britische Regierung legen einen ersten Austrittsfahrplan vor.

- 25. November: Der Europäische Rat stimmt dem Text des Austrittsabkommens zu.

- 10. Dezember: Die britische Regierung sagt eine Abstimmung im Parlament über das Austrittsabkommen ab, da sie eine Niederlage befürchtet.

2019

- 15. Januar bis 13. März: Das Unterhaus lehnt das Austrittsabkommen zweimal ab und entscheidet gegen einen Austritt ohne Abkommen.

- May bittet die EU um einen Brexit-Aufschub bis Juni.

- 24. Mai: Theresa May tritt zurück, Boris Johnson wird neuer Prime Minister von Großbritannien.

- 28. August: Johnson verkündet eine Sitzungspause des Parlaments bis Oktober, um eine Abstimmung zu verhindern.

- 24. September: Der Oberste Gerichtshof erklärt die Sitzungspause als verfassungswidrig.

- 19. Oktober: Das Unterhaus vertagt eine Abstimmung zum Austrittsabkommen. Johnson muss erneut um eine Fristverlängerung nachsuchen.

- 12. Dezember: Bei der Wahl zum Unterhaus erhält Johnson die absolute Mehrheit.

- 20. Dezember: Das Unterhaus nimmt den Gesetzesvorschlag zum EU-Austritt an.

2020

- 29. Januar: Das EU-Parlament ratifiziert das Austrittsabkommen.

- 31. Januar: Großbritannien verlässt um Mitternacht die EU.

- Es stehen für 2020 die Verhandlungen an, um einen No-Deal Brexit zu vermeiden.

Die Situation der deutschen Sparer

Der europäische Markt war auch für Sparer aus Deutschland interessant. Zahlreiche ausländische Banken boten attraktivere Zinsen als hierzulande erhältlich waren. Aktuell geht es vor allem um Festgelder bei Close Brothers und First Save Euro. Bezüglich des Prinzips der Einlagensicherung haben deutsche Anleger nichts zu befürchten. Das System bleibt erhalten.

Allerdings kommt ein anderes Risiko dazu, dass sich bei jeder Fremdwährungsanlage auftut: Das Wechselkursrisiko. Die Einlagensicherung wurde seinerzeit auf 85.000 GBP festgelegt, dem damaligen Äquivalent zu 100.000 Euro. Das britische Pfund hat durch die Brexit-Wirren eine recht lebhafte Vergangenheit hinter sich. Stand 13. Februar 2020 lag der Gegenwert erfreulicherweise über 100.000 Euro. Das war jedoch nicht immer so:

Der Jahresverlauf zeigt, dass Anfang August 2019 fast eine eins zu eins Parität bestand. Im Fall der Insolvenz einer der beteiligten Banken wäre das für deutsche Anleger „ins Auge gegangen“. Seit dem in Bezug auf den Brexit jedoch klare Verhältnisse geschaffen wurden, hat sich das GBP auf höherem Niveau relativ stabilisiert.

Nicht-EU Mitgliedsstaaten der Eurozone müssen alle fünf Jahre die Währungsparität in Bezug auf die Einlagensicherung gegenüber dem Euro überprüfen. In Großbritannien wird dies wieder im Jahr 2021 der Fall sein.

Wer auf der sicheren Seite sein möchte, sollte den Kurs des GBP regelmäßig überprüfen und gegebenenfalls Guthaben aus Großbritannien abziehen oder von vorneherein einen Puffer einbauen.

Anleger, die Gelder bei der Bank of Scotland haben, müssen sich keine Gedanken machen. Die Bank of Scotland ist Mitglied in der deutschen Einlagensicherung.

Wie sich die Zinssituation generell entwickeln wird, lässt sich aktuell nur schwer vorhersagen. Christine Lagarde hatte bei ihrem Amtsantritt als EZB-Chefin verkündet, am Kurs ihres Vorgängers festzuhalten. Ob die Briten jetzt einen eigenen Weg gehen und die Zinsen anheben, dürfte auch von den weiteren Verhandlungen mit der EU abhängen. Diese werden massiven Einfluss auf die Entwicklung der britischen Wirtschaft haben.

Wie sieht es an den Börsen aus?

Deutsche Anleger, die in britische Aktien investiert sind, konnten seit 2016 wieder durchatmen. Der FTSE 100 war zwar nicht ausgeglichen, hat sich von seinem Tief zu Beginn des Jahres 2016 aber wieder erholt.

Gleiches gilt auch für den durch die Brexit-Ungewissheit erfolgten Einbruch zu Beginn des Jahres 2019. Es war die Reaktion auf die anhaltenden Diskussionen im Unterhaus.

Was natürlich bleibt, ist das Währungsrisiko, wenn ein Verkauf von Aktien ansteht. Dieses Währungsrisiko bestand allerding auch vor dem Referendum 2016.

Unstrittig ist, dass Aktionäre von deutschen Unternehmen, die in Großbritannien aktiv sind, wachsam sein müssen. Zu diesen Unternehmen zählen die Deutsche Post, RWE, e.on und BMW. Über diese Unternehmen hinaus dürften Exportunternehmen generell spannenden Zeiten entgegensehen. Klarheit auf diese Frage dürfte es aber erst geben, wenn der finale „Deal“ in trockenen Tüchern ist und es keinen ungeregelten Austritt gibt. Hier wird das kommende Jahr Auskunft geben.

Gibt es auch Gewinner?

Der Finanzplatz London wird vermutlich an Gewicht verlieren. Der Markt für Gewerbeimmobilien in Frankfurt am Main ist seit einiger Zeit leergefegt. Britische Banken haben in der Vergangenheit vorsorglich Büros angemietet. Luxemburg und Dublin werden ebenfalls vom Brexit als Bankplätze profitieren.

Das FinTech N26 hat bereits seinen Rückzug aus London angekündigt. Kommt es zum Exodus von Bankmitarbeitern aus London nach Frankfurt, dürften die Mieten am Main endgültig für Einheimische unbezahlbar werden.

Text für Tagesgeldvergleich.net:Uwe Rabolt

Quellen / Weiterführende Informationen:

Tipp der Redaktion: Tagesgeld mit Zinsgarantie

Wie entwickeln sich die Zinsen bei einem Brexit? Die Meinungen dazu gehen auseinander. Ein plötzlicher Zinsanstieg ist allerdings kaum zu erwarten. Mit einem Tagesgeldkonto mit Zinsgarantie können Sie sich die aktuellen Konditionen sichern. Bis zu 3 Monate Zinsgarantie bei 0,45% Zinsen sind derzeit drinn.