Fibank Festgeld im Test

Mit 0,10 % Zinsen p.a. ist das Festgeldkonto der bulgarischen Fibank aktuell eines der maßig attraktiven Angebote für 2-Jahres-Festgeld am Markt. Die Anlagesumme muss mindestens 10.000 Euro betragen, die Maximaleinlage wird auf 100.000 Euro begrenzt. Nur im unteren Bereich des Testfeldes liegt die Fibank beim 3-jährigen Festgeld mit 0,10 % Zinsen pro Jahr!

Angeboten und abgeschlossen wird das Festgeldkonto über Raisin.de, dem ersten Online-Marktplatz für europäische Festgelder. Bei der Fibank (First Investment Bank AD) handelt es sich um eine der größten und führenden Banken in Bulgarien.

Ihre Vorteile beim Fibank Festgeld

- Bis zu 0,10 % Zinsen p.a. auf Festgeldanlagen

- Bis zu 50 Euro Willkommensprämie

- Mindesteinlage 10.000 Euro, Maximaleinlage 100.000 Euro

- Vorzeitige Verfügung möglich (0,30% Zinsen bei Kündigung nach mehr als 180 Tagen)

- Anlagebetrag wird automatisch am Laufzeitende zurücküberwiesen

- Garantierte Sicherheit durch den bulgarischen Einlagensicherungsfonds

Stand: 11.08.2026

Fibank Festgeld - Konditionen und Zinsen

| Anbieter- und Produktdaten | |||

|---|---|---|---|

| Anbieter | Raisin | ||

| Bezeichnung | Fibank Festgeld | ||

| Typ | Festgeldkonto | ||

| Zinssätze | |||

| Anlagesumme | Zinssatz | Laufzeit | |

| 10.000 bis 100.000 Euro | 0,10 % p.a. | 24 Monate | |

| 10.000 bis 100.000 Euro | 0,10 % p.a. | 36 Monate | |

| 10.000 bis 100.000 Euro | 0,10 % p.a. | 60 Monate | |

| Mindest- und Maximaleinlage | |||

| Mindesteinlage | 10.000 Euro | ||

| Maximaleinlage | 100.000 Euro | ||

| Zinsgutschrift | |||

| Zinsgutschrift | nach Ablauf des Anlagezeitraums | ||

| Einlagensicherung | |||

| gesetzliche Einlagensicherung | bis 100.000 Euro durch den bulgarischen Einlagensicherungsfonds (Bulgarian Deposit Insurance Fund) | ||

| erweiterte Einlagensicherung | keine | ||

| Gebühren | |||

| Kontoeröffnung | kostenlos | ||

| Kontoführung | kostenlos | ||

| Kontoauflösung | kostenlos | ||

| Kontoführung | |||

| schriftlich | nein | ||

| Telefon-Banking | nein | ||

| Online-Banking | ja | ||

| Zugangsverfahren zum Online-Banking | |||

| TAN | ja | ||

| iTAN | nein | ||

| mTAN | nein | ||

| QR-TAN | nein | ||

| HBCI-Banking mit Chipkarte | nein | ||

| Sonstiges | |||

| Wiederanlage | Keine automatische Wiederanlage. Anlagesumme wird zusammen mit den Zinsen auf das Verrechnungskonto ausgezahlt. | ||

| Zum Anbieter | Das Festgeld der Fibank wird über Raisin angeboten. Als Verrechnungskonto dient das kostenlose Raisin-Konto der Raisin Bank. | ||

| Nutzung als Einzel-/Gemeinschaftskonto sowie für Minderjährige möglich? | |||

| Einzelkonto | ja | ||

| Gemeinschaftskonto | nein | ||

| Für Minderjährige | nein | ||

| Link zum Angebot | Fibank Festgeld - Hier eröffnen » | ||

| Stand: 11.08.2026 | |||

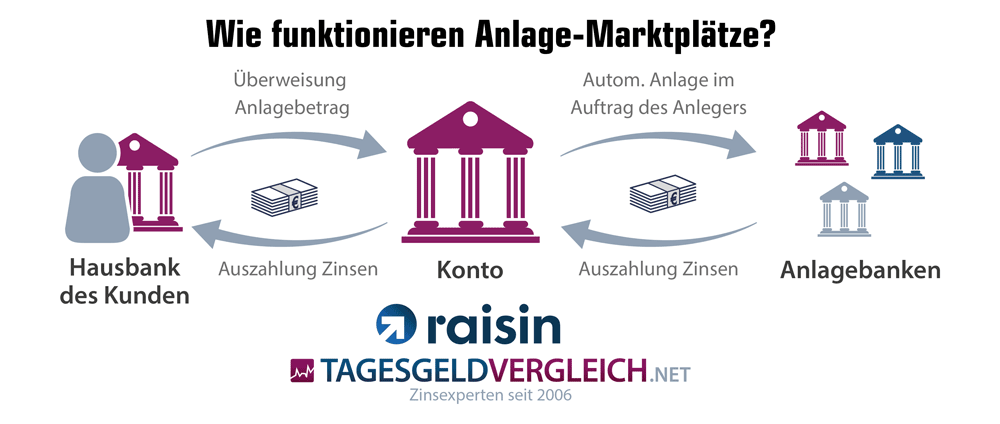

Wie funktioniert die Geldanlage über Raisin?

Das Festgeld der bulgarischen Fibank wird über den Anlage-Marktplatz Raisin angeboten. Raisin vermittelt dabei zwischen dem Anleger und den Zinsangeboten verschiedener Partnerbanken.

Und so funktioniert es: Kundeneinlagen werden vom Girokonto bei der Hausbank über ein persönliches Raisin-Konto zur gewünschten Anlagebank transferiert. Die Auszahlung der Zinsen und die Rückzahlung des Anlagebetrages zum Ende der Laufzeit erfolgt umgekehrt ebenfalls auf das Konto bei Raisin. Von dort kann der Kunde das Geld erneut bei einer der Raisin-Partnerbanken anlegen oder einen Betrag auf das Referenzkonto bei der eigenen Hausbank überweisen. Weitere Details zu Kontoeröffnung und Kontoführung »

Das Festgeld der Fibank

Zinsen und Konditionen

Neu- bzw. Bestandskundenzins

Diese Offerte wendet sich an alle Anleger, unabhängig davon, ob Sie Neu- oder Bestandskunde sind. Alles, was Sie brauchen, ist eine Registrierung bei Raisin. Der Online Marktplatz eröffnet für Sie ein Bankkonto bei der deutschen Raisin Bank AG, zugehörig zum gleichen Unternehmensverbund wie die Marke Raisin. Dorthin können Sie Ihre Anlagesumme überweisen. Von dort aus managet Raisin alles Weitere für Sie. Haben Sie bereits ein solches Konto genügt ein simpler Auftrag um die Geldanlage perfekt zu machen.

Für Neukunden verteilt Raisin aktuell Bonuszahlungen, die sich nach der Anlagedauer richten. Eine vollständige Aufstellung der möglichen Bonuszahlungen finden Sie in der Konditionstabelle.

Zinsintervall

Gutgeschrieben werden die Zinsen zum jeweiligen Laufzeitende. Anleger können daher nicht vom Zinseszins-Effekt profitieren. Bedenkt man aber, wie überlegen das Zinsangebot der Fibank im Wettbewerbsumfeld ist, ist dieser kleine Nachteil leicht zu verschmerzen.

Zinsgarantie

Je nach dem für welche Laufzeit Sie sich entscheiden, die Zinsen werden Ihnen garantiert. Unabhängig davon, ob Sie 24 Monate, 36 Monate oder 60 Monate investiert sein möchten. Sollten Sie nach Ablauf der gewählten Laufzeit eine Wiederanlage in Betracht ziehen, gelten die dann gültigen Zinsen.

Mindestanlagesumme

Für den ganz schmalen Geldbeutel ist dieses Angebot nicht konzipiert worden. Die Fibank muss ein Investment von mindestens 10.000 Euro sehen, um die Premium-Zinsen anbieten zu können.

Maximalanlagesumme

Für die sehr prall gefüllten Geldbeutel ist das Festgeld der Fibank nur ein Teil der Investmentstrategie. Maximal 100.000 Euro können in dem Festgeldkonto geparkt werden.

Währungsrisiko

Ein weiteres Plus in Sicherheit bietet die Fibank ausländischen Anlegern durch die Notierung des Kontos in Euro. Das begrüßen wir ausdrücklich, nimmt es doch ein nur schwer einzuschätzendes Währungsrisiko von der Agenda.

Einlagensicherung beim Fibank Festgeld

Ist mein Geld bei der Fibank sicher?

Ja, die Einlagen bei der bulgarischen Fibank sind genauso sicher wie bei einem deutschen Institut. Da Bulgarien ein Mitgliedsstaat der Europäischen Union ist, sind die Einlagen eines jeden Kunden gemäß EG-Richtlinien 94/19/EG, 97/9/EG und 2009/14/EG über den BDIF bis zu einem Gegenwert von 100.000 Euro zu 100 % abgesichert.

In einem Haftungsfall erhalten die Kunden ihre abgesicherten Einlagen in der Heimatwährung Lew gutgeschrieben. Ein Wechselkursrisiko besteht für Sparer dadurch jedoch nicht. Seit 1990 ist der Wechselkurs von Lew zur damaligen D-Mark im Verhältnis 1:1 festgeschrieben. Nach Einführung des Euro ist der Wechselkurs von Lew zu Euro daher genauso hoch wie der von D-Mark zu Euro: 1 Lew = 0,51129 EUR und 1 EUR = 1,95583 Lewa. Dieser feste Wechselkurs ist in Bulgarien gesetzlich verankert, kann also nicht ohne Weiteres geändert werden.

Auch Bulgarien als solches steht nicht schlecht da. Das südosteuropäische Land weist eine der niedrigsten Staatsschuldenquoten Europas auf und Rating-Agenturen stufen die wirtschaftliche Lage als stabil ein.

| Länderrating für Bulgarien | |||

| Ratingagentur | Short term credit rating | Long term credit rating | Stand |

| S&P | A-2 | BBB+ | Mai 26 |

| Moody‘s | - | Baa1 | Mai 26 |

| Fitch | F1 | BBB+ | Mai 26 |

| DBRS | R-1 (low) | BBB(high) | Mai 26 |

| Hier finden Sie die Länderratings | |||

Ratings als Bewertungstool für den Sicherheitsgrad

Die Fibank ist das zweitgrößte Kreditinstitut Bulgariens bei Einlagen von Privatkunden. Die jüngste internationale Finanzkrise hat die Bank ohne staatliche Unterstützung überstanden und befindet sich nach Angaben von Raisin auch weiter auf einem sehr guten Wachstumspfad.

| Ratings der fibank | |||

| Ratingagentur | Short term credit rating | Long term credit rating | Stand |

| S&P | - | - | Apr 26 |

| Moody‘s | - | - | Apr 26 |

| Fitch | - | - | Apr 26 |

| DBRS | - | - | Apr 26 |

| Hier finden Sie Ratings zu über 270 Banken | |||

| Hinweis: Die von uns veröffentlichten Ratingangaben sind öffentlich zugängliche Informationen. Die Darstellung auf dieser Website dient lediglich als zusätzlicher Service für unsere Besucher. Erklärungen zur Bedeutung eines Ratings sind ausschließlich bei der entsprechenden Agentur einzuholen. Unsere Redaktion macht sich diese Angaben nicht zu eigen. Sie sind auch nicht als Empfehlung für eine bestimmte Bank zu verstehen. Unsere Redaktion übernimmt keine Haftung für die Vollständigkeit, Aktualität, Richtigkeit und Auswahl der Informationen. | |||

Leider nutzt jede Agentur ein leicht unterschiedliches System zur Codierung der Ergebnisse. Diese sind durchaus miteinander zu vergleichen, wenn man sie gegenüberstellt. Wir haben Ihnen diese Übersicht in unserem Ratgeber aufbereitet.

Wie wird das Festgeld der Fibank steuerlich behandelt?

Da die im Ausland ansässigen Partnerbanken von Raisin für den Kunden keine Steuern einbehalten und an den Fiskus abführen können, wird der Bruttozins abzüglich einer eventuell anfallenden Quellensteuer ausbezahlt. Der Kunde muss die Zinseinkünfte in seiner Einkommenssteuererklärung (Anlage KAP) deklarieren. Eine NV-Bescheinigung oder ein Freistellungsauftrag müssen somit nicht eingereicht werden.

Genauso verhält es sich bei der bulgarischen Fibank: In Bulgarien gilt derzeit eine Quellensteuer von 10 %. Circa sechs Monate vor Fälligkeit Ihres Festgeldes erhalten Sie ein Steuerformular, mit dem Sie die Reduzierung der Quellensteuer auf 5 % beantragen können. Bei diesem Formular handelt es sich um eine so genannte Ansässigkeitsbescheinigung. Ein Standardformular, das von Ihnen oder Ihrer Finanzverwaltung ausgefüllt und von Raisin.de gebührenfrei an die Fibank weitergeleitet wird.

Nach Fälligkeit des Festgeldes stellt Ihnen die Fibank sämtliche steuerrelevanten Unterlagen in Ihrer elektronischen Postbox zur Verfügung. Die Quellensteuer ist in Deutschland auf die Abgeltungssteuer anrechenbar, so dass deutsche Anleger keine steuerlichen Nachteile haben.

Freistellungsauftrag und Nichtveranlagungsbescheinigung

Die bei deutschen Banken bestehende Möglichkeit zur Einreichung eines Freistellungsauftrages oder einer Nichtveranlagungsbescheinigung (NV-Bescheinigung) besteht bei der Fibank nicht. Sparer werden aber nicht schlechter gestellt, da im Rahmen der Einkommensteuererklärung der Sparerpauschbetrag berücksichtigt wird.

Auch die in Bulgarien einbehaltene Quellensteuer von 5 Prozent (oder 10 Prozent regulär, wenn die bei Kontoeröffnung von Raisin.de angebotene Ansässigkeitsbescheinigung nicht abgebene wird) können sich Sparer über die Steuererklärung auf die hierzulande zu entrichtende Abgeltungssteuer anrechnen lassen. Liegen die Zinserträge innerhalb des Sparerpauschbetrages, wird die bereits abgeführte Quellensteuer vom deutschen Finanzamt zurückerstattet.

Kontoeröffnung

Darstellung und Verständlichkeit des Kontoantrags

Der Kontoeröffnungsantrag der Weltbank ist sehr leicht und luftig gestaltet. Die Farben sind Hellblau und Weiß. Für die Akzente wir ein dunkles Orange genutzt. Rechts neben den Eingabefeldern sind kurze und leicht verständliche Hilfetexte und Erklärungen zu sehen. Am oberen Bildschirmrand findet sich die Hotline, die zusätzlich für Fragen und Probleme zur Verfügung steht. Leider ist sie aber nur montags bis freitags zwischen 8:30 und 16:30 besetzt. Außerdem scrollt sie nach oben weg, wenn der User sich durch den Antrag nach unten durcharbeitet.

Ebenfalls am oberen Rand angebracht ist eine grafische Darstellung, die auf einen Blick erklärt, dass es lediglich drei Schritte braucht, um den Kontoantrag abzuschließen. Und es kommt sogar noch besser: Seite 2 dient rein der Überprüfung der eingegebenen Daten. Seite drei bietet dann schon den Download des fertigen PDFs an.

Die angaben, die gemacht werden müssen beschränken sich beinahe nur auf das Nötigste. Leider wird aber auch nach Geburtsort, Familienstand und Beruf gefragt. Diese Angaben sind Pflichtfelder, was wirklich nicht sein müsste. Die Frage nach der Staatsangehörigkeit könnte durch das internationale Geschäftskonzept der Raisin und Anforderungen ausländischer Banken angebracht sein, genau können wir das aber nicht beurteilen. Da ein Test mit Afghanistan und Syrien problemlos durchging und die steuerlich schwierigen USA gar nicht erst gelistet sind, bezweifeln wir das allerdings.

Am Ende kommt noch eine Tick-Box für die Allgemeinen Geschäftsbedingungen, die natürlich auch zum Download bereit stehen. Leider fehlt bei diesem Kontoantrag der Hinweis auf das Fernabsatzgesetz, ebenso der entsprechende Download-Link. Das Kleingedruckte kommt im Ergebnis also ein wenig zu kurz. Nicht weiter schlimm aus User-Sicht.

Die erste Seite ist in zwei Minuten bereits ausgefüllt. Alles geht schnell, ist hervorragend beschrieben, und sehr übersichtlich gestaltet. Fehleingaben werden allerdings kaum erkannt. Die PLZ ist nicht mit dem Wohnort verknüpft und die E-Mail Adresse lässt sich mittels copy-paste duplizieren. Das geht zwar schön schnell, allerdings ist die E-Mail Adresse enorm wichtig für den weiteren Geschäftsverlauf und ein Tippfehler macht sie bestenfalls unbrauchbar. Im schlimmsten Fall erhält ein anderer die Vertragsunterlagen.

Auf der zweiten Seite überprüft der Antragsteller schnell seine gemachten Angaben, die tabellarisch sauber angezeigt werden. Korrekturen sind einfach auf der vorherigen Seite möglich.

Das war es auch schon. Die dritte und letzte Seite stellt den fertigen Antrag als PDF bereit, das heruntergeladen und ausgedruckt werden kann.

Es fiel auf, dass kein Referenzkonto angegeben werden muss. Auf Nachfrage bestätigt uns die Raisin, man habe diesen Schritt aus der Antragsstrecke entfernt, um dem User bei Aufnahme der Geschäftsbeziehung entgegenzukommen. Das Referenzkonto wird später einfach online angelegt.

Fazit:

Der Kontoantrag ist wohl einer der schnellsten, saubersten und unkompliziertesten auf dem Markt. In faktisch einem einzigen Schritt werden alle Angaben abgefragt. Die Daten werden dann nur noch vom User auf Richtigkeit hin überprüft, abgesendet und ausgedruckt. Das Konto, mit dem Sie von europäischen Zinsvorteilen profitieren können ist also sehr schnell und sehr einfach eröffnet.

Bemängeln müssen wir das Abfragen einzelner unnötiger Angaben sowie das Fehlen der Fernabsatzbedingungen. Außerdem könnte das System den User prinzipiell besser vor Fehleingaben schützen. Sie merken, wir kritisieren auf sehr hohem Niveau und versuchen das „Pünktchen auf dem i“ zu optimieren.

Kontoführung

Mit dem Festgeldkonto der Fibank erhalten private Kunden die Möglichkeit, Beträge bis 100.000 Euro über ein, zwei, drei oder fünf Jahre lang zu einem äußerst attraktiven, garantierten Zinssatz anzulegen. Die Sicherheit der Gelder wird über den bulgarischen Einlagensicherungsfonds gewährleistet, der gemäß den EU-Regeln auch die Einlagen deutscher Sparer bis zu 100.000 Euro zu 100 % absichert. Angesichts einer Maximaleinlage von 100.000 Euro könnten Anleger ihre Renditechancen somit vollständig risikofrei ausnutzen.

Kontoeröffnung über die Raisin Bank in Frankfurt

Die Kontoeröffnung erfolgt schnell und einfach durch unseren Antragslink über die Plattform Raisin, die mit der Frankfurter Raisin Bank AG kooperiert.

Eine Kündigung ist nicht notwendig, das Festgeld wird nach den 12, 24, 36 bzw. 60 Monaten automatisch auf das Referenzkonto ausgezahlt. Sollten Kunden dringend Liquidität benötigen, kann das Festgeld auch vorzeitig gekündigt werden, allerdings gehen dann auch die Zinsen verloren.

Vorzeitige Kündigung möglich!

Anders als bei den meisten anderen Festgeldangeboten ist das Fibank Festgeld jederzeit vorzeitig kündbar. Das heißt im Falle eines finanziellen Engpasses oder interessanter Anlage-Alternativen können Sie das Festgeldkonto auflösen. Anleger können so ähnlich flexibel agieren wie beim Tagesgeld.

Der Zinssatz bei vorzeitiger Kündigung beträgt 0,10% (vor Quellensteuer) bei Kündigung nach mehr als 180 Tagen und bewegt sich damit auf dem Niveau durchschnittlicher Tagesgeldangebote. Lediglich bei vorzeitiger Kündigung innerhalb der ersten 6 Monaten der Laufzeit werden keine Zinsen gezahlt, d.h. Sie erhalten den ursprünglich angelegten Betrag zurück.

Wege der Kontoführung (Post, Telefon, Internet)

Eine Online-Bank im eigentlichen Sinne ist die Marke Raisin nicht. Der User beantragt zwar ein echtes Online-Bankkonto, allerdings fungiert Raisin eher als Mittelsmann und Vertrauensperson, wenn man so will. Raisin selbst unterhält für Sie ein User-Account. Die Raisin Bank in Frankfurt legt Ihr Konto de facto an und führt es auf für Sie. Die Raisin Bank gehört seit 2019 zum gleichen Unternehmensverbund wie die Marke Raisin.

Raisin nimmt Ihnen am Ende des Tages etwas Arbeit ab: Sie schicken die Unterlagen an Raisin und identifizieren sich mittels Postident-Verfahren. In Ihrem Auftrag und auf Ihren Namen eröffnet Raisin das Konto bei der Raisin Bank. Darüber hinaus haben Sie ab dann die Möglichkeit jedes der Angebote der Raisin zu nutzen, ohne sich erneut registrieren zu müssen, unabhängig davon, welches Kreditinstitut das Angebot offeriert.

Die Basis für diesen Komfort sind die direkten Kooperationen, die Raisin in Europa anstrengt und unterhält. Im vorliegenden Beispiel mit der Fibank in Bulgarien. Letztere akzeptiert, dass jeder Kunde, für den die Raisin bei der Fibank ein Konto eröffnet legitimiert ist und über eine deutsche Bankverbindung verfügt.

So wie die Fibank befinden sich noch andere Kreditinstitute im Netzwerk der Raisin, was Ihnen als User einen einmaligen Zugang zum europäischen Finanzmarkt ermöglicht.

Am Anfang verfügen Sie also über zwei Konten: Einem Benutzer-Konto bei der Raisin und einem Bank- oder Verrechnungskonto bei der Raisin Bank. Im weiteren Verlauf geben Sie ein sog. Referenzkonto an, das zum Beispiel Ihr Gehaltskonto ist.

So ausgestattet können Sie nach Belieben Geld von Ihrem Referenzkonto in das System der Raisin transferieren und von den diversen Angeboten Gebrauch machen. Ihre Gewinne ziehen Sie ebenfalls ausschließlich auf Ihr Referenzkonto ab, ein anderes Konto können Sie nicht ansteuern. Diese vermeintliche Einschränkung schützt Ihr Geld und ermöglicht gleichzeitig einen leicht zu steuernden Geldfluss.

Zugangsverfahren zum Onlinebanking

Hier geht zum ersten Mal eine deutliche rote Lampe an. Das Online Banking im System Raisin bei der Raisin Bank funktioniert mittels PIN und Passwort. Sie können von diesem Konto aus nur Gelder zu Ihrem Referenzkonto bewegen und Ihre Geldanlagen umschichten, ein erfolgreicher Hacker-Angriff verursacht also keinen sehr ernsten Schaden.

Raisin schreibt auf seiner Internetseite, dass die höchstmöglichen Sicherheitsstandards eingesetzt werden. Was den internen Datenbestand angeht, glauben wir das unbesehen. Leider hilft Raisin aber nicht dabei Man-In-The-Middle Angriffe abzuwehren. Ein einfaches Trojaner Programm kann PIN und Passwort abfangen. Der Hacker hat damit Zugang und kann seinen Schabernack treiben.

Wir appellieren an dieser Stelle an die Raisin und die Raisin Bank, diese Strategie zu überdenken und vorzugsweise auf das sehr sichere mTAN Verfahren umzustellen. Denn auch wenn kein ernster Schaden verursacht werden kann, mehr als ärgerlich wäre es schon, wenn ein Unbefugter private Gelder bewegt.

Auch als Tagesgeldkonto für Minderjährige nutzbar?

Nein, diese Möglichkeit besteht bei Raisin nicht. Schade, Eltern und Paten könnten diese Möglichkeit nutzen um geschickt Sparerfreibeträge auszunutzen.

Auch als Gemeinschaftskonto nutzbar?

Gemeinschaftskonten sind grundsätzlich nicht verfügbar, zumindest bisher (Stand: Juni 2015).

Service

Kontaktmöglichkeiten (Mail, Telefon, Chat)

Wenn ein Raisin-Kunde, seine Konten eröffnen möchten, kann oder muss er beinahe alle Kommunikationskanäle nutzen. Online wird der Antrag gestellt. Dieser wird dann ausgedruckt und mitsamt Postident auf den Postweg gebracht. Für Fragen aller Art ist eine telefonische Hotline erreichbar. Weitere Anfragen können per Telefon, E-Mail, Brief und Fax an die Mitarbeiter der Raisin gestellt werden. Eine online-Chat Funktion gibt es zurzeit nicht.

Die telefonische Hotline ist leider nur zwischen 8:30 und 16:30 Uhr besetzt. Zu dieser Zeit sind wohl die meisten auf Arbeit und können sich nur umständlich um Bankgeschäfte kümmern. Besser und kundenorientierter fänden wir offene Zeitfenster am Abend und am Wochenende.

Informationsgehalt des Online-Auftrittes

Die Webseite ist sauber designt, mit viel Luft für die Augen. Die Navigation gestaltet sich leicht überschaubar und einfach zu bedienen.

Nur fünf Top-Navigationspunkten reicht Raisin um sich selbst und die Produkte vorzustellen. Einfach, klar, schön strukturiert, so empfinden wir den Webauftritt der Raisin und sehen darin auch das Geschäftsmodell widergespiegelt. Während unseres Tests blieben kaum Fragen offen. Das was wir noch für einen ausführlichen Test wissen wollten bekamen wir schnell, kompetent und treffsicher am Telefon erklärt. In Summe freuen wir uns über einen so zeitgemäßen Webauftritt und bescheinigen ihm Beispielcharakter.

Zusammenfassung und redaktionelle Bewertung

Fazit

Das Festgeld der Fibank gehört nach den letzten Zinssenkungen in unserem Vergleich aktuell leider nur noch zu den mäßig verzinsten Angeboten. Mit 0,10% Zinsen für lange 36 Monate findet sich die Fibank gar am Ende des Zinssvergleichs wieder. Wer nicht mehr als 100.000 Euro anlegen möchte, braucht kein Risiko zu fürchten und kann getrost seine Zinsen einfahren.

Die Kontoeröffnung ist kein Problem und selbst für sehr unerfahrene Internet-Nutzer kinderleicht und schnell zu absolvieren.

Raisin bindet den Kunden an das europäische Banken System an. Ihr Service öffnet die unsichtbaren Grenzen und hilft den Anlegern dabei von regionalen Unterschieden zu profitieren. Ein Spiel mit vielen Gewinnern also: Kunden freuen sich über beste Zinsen, etwas schwächere Regionen beschaffen sich frisches Geld und stärken so die finanzielle Infrastruktur und Raisin bekommt dafür eine kleine Vermittlungsprovision. Eine starke Geschäftsidee, die zu Recht mehrfach ausgezeichnet wurde.

Tests und Auszeichnungen der Fibank und von Raisin

Die Fibank ist eine der größten bulgarischen Banken. Nach der Höhe der Privatkundeneinlagen sogar das zweitgrößte bulgarische Kreditinstitut. Nach Einstufung der bulgarischen Nationalbank zählt die Fibank zu den systemrelevanten Banken, also jenen Instituten, bei denen der Staat mit finanziellen Hilfen rettend eingreifen würde.

Interessant ist, dass die Fibank die Finanzkrise ohne staatliche Unterstützung überstanden hat. im Jahr 2013 hat die Bayerische Landesbank ihre bulgarische Banktochter an die Fibank verkauft, was die größte derartige Transaktion der letzten Jahre in Bulgarien darstellt.

Raisin: Bester Festgeld-Vermittler 2020

Raisin erhielt von n-tv und der FMH im Test 3/2020 die Auszeichnung zum besten Vermittler für Festgeld mit EU-Einlagensicherung.

Getestet wurden 59 Banken. Raisin erhielt die Auszeichnung bereits 2015, 2016, 2017, 2018 und 2019.

Tagesgeldangebote als Alternative?

Einen tagesaktuellen Vergleich der Konditionen von über 100 weiteren Banken finden Sie hier:

Weitere Festgeldkonten?

Sie wollen ihr Geld lieber anderweitig fest anlegen? Unser Festgeldvergleich zeigt Ihnen alternative Angebote.