Deckungsquoten der Einlagen in der Euro-Zone

Die wichtigsten Fakten

- 0,80 Prozent der abzusichernden Kundeneinlagen müssen die Sicherungssysteme der einzelnen Länder und Bankengruppen in Europa laut Vorgabe der EU bis Ende 2025 als Rücklagen aufgebaut haben.

- Zwischen 0,21 Prozent in Liechtenstein und 2,47 Prozent in Rumänien betrug der Anteil der Rücklagen Ende 2024.

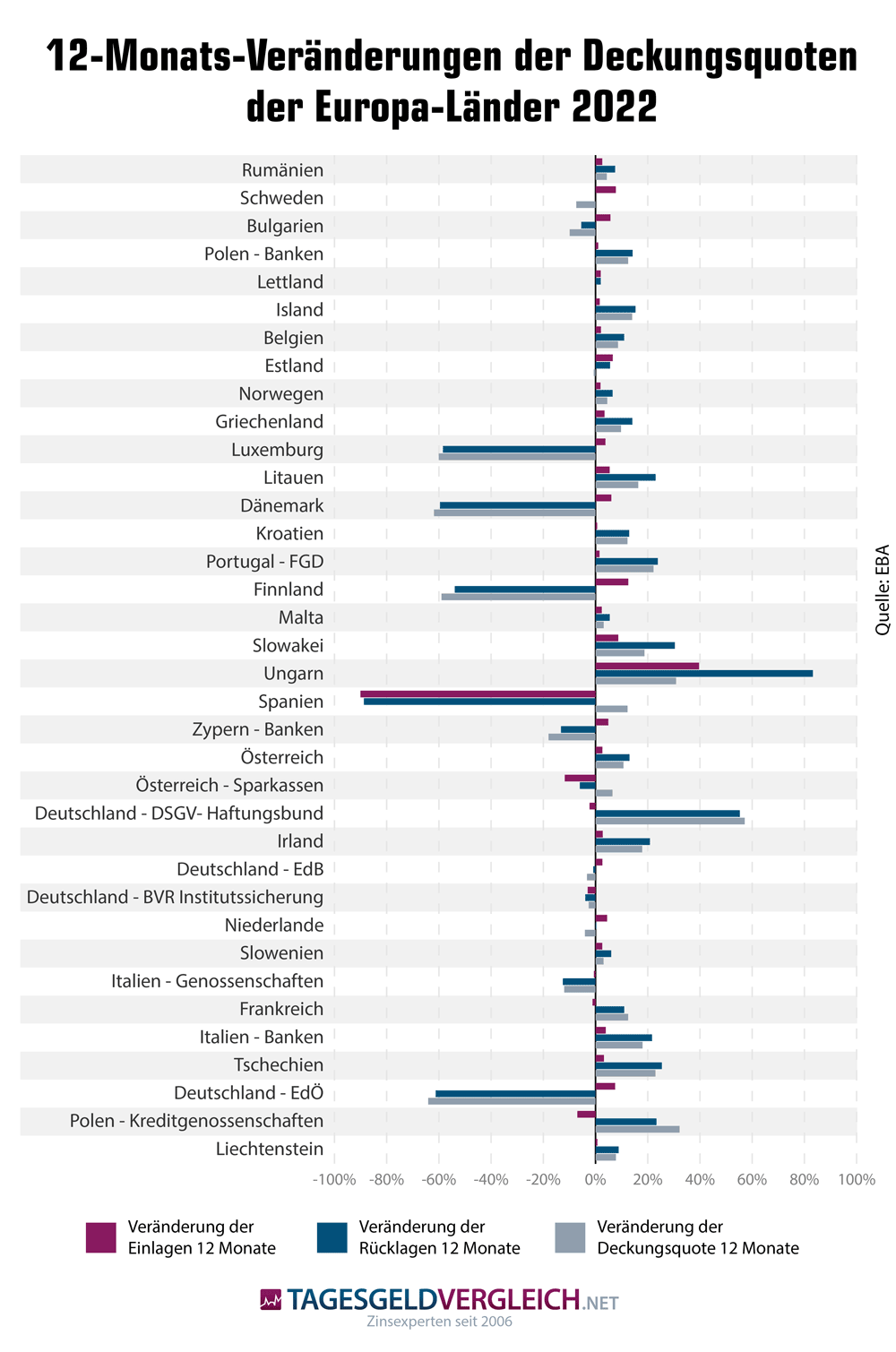

- Wo fließt das Geld der Sparer in Europa hin? Wir haben uns die Veränderungen der abzusichernden Einlagen von Ende 2023 zu Ende 2024 in den einzelnen Ländern Europas einmal genauer angeschaut. Die Bandbreite reicht dabei von -3,72 Prozent in Polen bis zu +28,91 Prozent in Litauen.

- Welche Sicherungssysteme bauten 2024 ihre Rücklagen am stärksten aus? Hier führt Tschechien mit +235,13 Prozent das Feld an, gefolgt von den Kreditgenossenschaften in Polen mit 46,34 Prozent und den Banken in Irland mit +34,13 Prozent.

- Bei den Deckungsquoten ergaben sich im vergangenen Jahr Änderungen von -3,66 Prozent bei den Banken in Polen bis +217,5 bei den Instituten Tschechiens.

- Seit 2015 ist das Volumen der abzusichernden Einlagen der Banken in Europa um 43,14 Prozent gestiegen, die Rücklagen der Sicherungssysteme legten um 167,84 Prozent zu und infolgedessen verbesserte sich die Deckungsquote um 58,62 Prozent und lag mit durchschnittlich 0,92 Prozent Ende 2024 über der Zielvorgabe der EZB.

Was ist die Deckungsquote?

Die Deckungsquote gibt das Verhältnis der abgesicherten Einlagen zu den verfügbaren Rücklagen des jeweiligen Systems der gesetzlichen Einlagensicherung an. Sind die abgesicherten Einlagen und die verfügbaren Rücklagen gleich hoch, beträgt die Deckungsquote 100 Prozent. Sind die verfügbaren Rücklagen geringer als die abzusichernden Einlagen, liegt die Deckungsquote unter 100 Prozent. In der Praxis liegen die Deckungsquoten in den Ländern Europas zwischen 0,20 und 3,00 Prozent.

Die Formel zur Berechnung der Deckungsquote lautet:

Deckungsquote = (verfügbare Rücklagen*100) / abgesicherte Einlagen

Wie viele Rücklagen sollen Banken in der EU bilden?

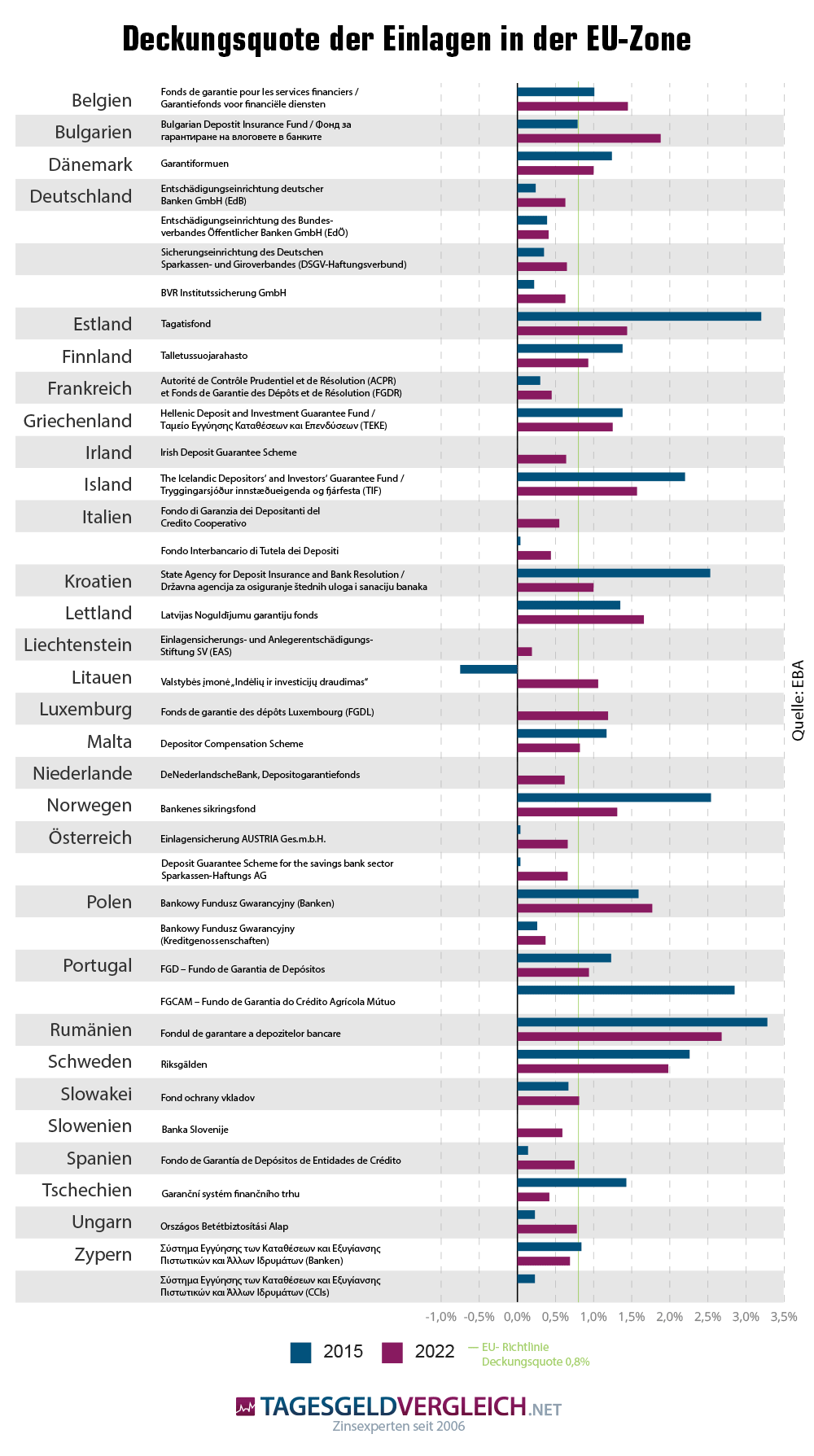

Einlagen sind in der EU über die gesetzliche Einlagensicherung des jeweiligen Landes bis zu 100.000 Euro je Kunde abgesichert. Um zu gewährleisten, dass Kunden im Zweifelsfall an ihr Geld gelangen, sind die Banken dazu verpflichtet, in eine Sicherungseinrichtung einzuzahlen. Eine EU-Richtlinie aus dem Jahr 2014 gibt vor, dass bis 2025 für 0,8 Prozent der abgesicherten Einlagen Rücklagen gebildet werden müssen. Anders ausgedrückt: Das Ziel ist eine Deckungsquote von 0,8 Prozent.

Deckungsquoten der Einlagen in der Euro-Zone 2024

Von diesem Ziel sind viele EU-Länder derzeit noch ein gutes Stück entfernt. In Deutschland betrugen die über die Entschädigungseinrichtung deutscher Banken GmbH abgesicherten Einlagen 2024 832,316 Milliarden Euro. Die verfügbaren Rücklagen beliefen sich auf rund 6,376 Milliarden Euro. Das entspricht einer Deckungsquote von 0,77 Prozent. Immerhin stieg sie in den letzten Jahren von 0,24 Prozent deutlich an.

In Liechtenstein belief sich die Deckungsquote bei Banken 2024 sogar nur auf 0,21 Prozent - bei abzusichernden Einlagen von 6,498 Milliarden Euro standen 13,343 Mio. Euro Rücklagen in der Einlagensicherung zu Buche.

Zeitliche Entwicklung der Deckungsquoten in einzelnen EU-Staaten

Zeitliche Entwicklung der Deckungsquoten in der Eurozone

Die nachfolgenden Tabellen zeigen die Entwicklung der abgesicherten Einlagen, verfügbaren Rücklagen und Deckungsquoten in den EU-Ländern von 2015 bis 2024:

Abgesicherte Einlagen nach Staaten (in Milliarden EUR)

| Land | 2015 | 2022 | 2023 | 2024 |

|---|---|---|---|---|

| Stand 22.05.2025, Quelle: EBA | ||||

| Belgien | 279,664 | 343,352 | 337,567 | 357,937 |

| Bulgarien | 23,545 | 40,129 | 44,041 | 48,173 |

| Dänemark | 95,337 | 113,596 | 116,549 | 120,140 |

| Deutschland - EdB | 498,901 | 710,885 | 786,962 | 832,316 |

| Deutschland - EdÖ | 21,593 | seit 2021 inaktiv | seit 2021 inaktiv | seit 2021 inaktiv |

| Deutschland - DSGV- Haftungsbund | 637,370 | 846,095 | 828,438 | 836,401 |

| Deutschland - BVR Institutssicherung | 446,148 | 616,121 | 605,714 | 615,885 |

| Estland | 6,636 | 19,707 | 21,505 | 22,911 |

| Finnland | 75,949 | 152,799 | 152,899 | 157,136 |

| Frankreich | 989,159 | 1.466,621 | 1.472,654 | 1.472,854 |

| Griechenland | 91,910 | 134,035 | 139,961 | 142,901 |

| Irland | 89,281 | 136,213 | 141,980 | 154,233 |

| Island | 7,784 | 8,106 | 9,029 | 10,352 |

| Italien - Genossenschaften | 82,612 | 121,431 | 119,604 | 121,525 |

| Italien - Banken | 530,777 | 746,614 | 730,590 | 735,701 |

| Kroatien | 23,582 | 34,618 | 35,948 | 37,652 |

| Lettland | 7,858 | 10,574 | 10,820 | 11,367 |

| Liechtenstein | 6,080 | 5,365 | 6,046 | 6,498 |

| Litauen | 10,989 | 26,272 | 29,910 | 38,558 |

| Luxemburg | 28,720 | 38,195 | 37,327 | 37,538 |

| Malta | 9,859 | 15,769 | 16,452 | 16,916 |

| Niederlande | 461,001 | 586,423 | 595,233 | 623,277 |

| Norwegen | 131,057 | 137,759 | 143,602 | 143,004 |

| Österreich | 136,277 | 101,454 | 101,172 | 103,777 |

| Österreich - Sparkassen | 65,393 | 65,588 | 67,911 | 71,516 |

| Polen - Banken | 148,326 | 228,191 | 270,115 | 300,719 |

| Polen - Kreditgenossenschaften | 2,711 | 1,918 | 2,175 | 2,094 |

| Portugal - FGD | 126,527 | 178,483 | 176,167 | 187,244 |

| Rumänien | 32,881 | 54,611 | 61,043 | 67,349 |

| Schweden | 169,256 | 205,964 | 214,122 | 217,317 |

| Slowakei | 28,619 | 41,086 | 42,200 | 44,149 |

| Slowenien | 16,193 | 25,328 | 26,203 | 26,616 |

| Spanien | 684,902 | 884,543 | 889,054 | 924,087 |

| Tschechien | 74,247 | 137,743 | 144,724 | 151,159 |

| Ungarn | 26,040 | 37,795 | 37,945 | 38,910 |

| Zypern - Banken | 15,100 | 27,423 | 27,840 | 28,269 |

| Gesamt | 6.091,454 | 8.353,729 | 8.443,530 | 8.706,481 |

Verfügbare Rücklagen (in Millionen EUR)

| Land | 2015 | 2022 | 2023 | 2024 |

|---|---|---|---|---|

| Stand 22.05.2025, Quelle: EBA | ||||

| Belgien | 2.811,450 | 4.994,591 | 5.389,753 | 5.731,838 |

| Bulgarien | 185,178 | 754,965 | 784,556 | 797,466 |

| Dänemark | 1.178,380 | 1.130,780 | 1.181,108 | 1.221,871 |

| Deutschland - EdB | 1.197,406 | 4.484,430 | 5.323,360 | 6.376,000 |

| Deutschland - EdÖ | 83,860 | seit 2021 inaktiv | seit 2021 inaktiv | seit 2021 inaktiv |

| Deutschland - DSGV- Haftungsbund | 2.219,150 | 5.474,584 | 6.026,614 | 7.014,149 |

| Deutschland - BVR Institutssicherung | 1.000,000 | 3.859,718 | 4.560,000 | 4.931,000 |

| Estland | 212,069 | 283,098 | 327,792 | 379,535 |

| Finnland | 1.050,355 | 1.427,731 | 1.514,717 | 1.615,967 |

| Frankreich | 2.958,152 | 6.668,265 | 7.446,411 | 7.448,000 |

| Griechenland | 1.266,503 | 1.681,717 | 1.746,116 | 1.801,567 |

| Irland | 0,000 | 877,546 | 911,974 | 1.223,236 |

| Island | 171,257 | 127,344 | 132,034 | 142,267 |

| Italien - Genossenschaften | 0,000 | 665,392 | 842,315 | 958,691 |

| Italien - Banken | 204,183 | 3.258,637 | 4.639,071 | 6.042,209 |

| Kroatien | 595,905 | 346,183 | 359,484 | 376,519 |

| Lettland | 105,870 | 175,814 | 229,861 | 258,319 |

| Liechtenstein | 0,000 | 10,440 | 13,978 | 13,343 |

| Litauen | -82,790 | 279,612 | 313,146 | 371,261 |

| Luxemburg | 0,000 | 456,024 | 516,446 | 552,338 |

| Malta | 115,198 | 129,829 | 188,930 | 213,843 |

| Niederlande | 0,000 | 3.611,149 | 4.566,051 | 4.964,632 |

| Norwegen | 3.325,684 | 1.809,501 | 1.972,976 | 2.064,957 |

| Österreich | 56,584 | 673,494 | 765,802 | 831,023 |

| Österreich - Sparkassen | 28,977 | 434,711 | 508,626 | 555,230 |

| Polen - Banken | 2.351,736 | 4.030,978 | 4.418,188 | 4.739,386 |

| Polen - Kreditgenossenschaften | 7,105 | 7,172 | 13,069 | 19,125 |

| Portugal - FGD | 1.550,280 | 1.678,651 | 1.723,263 | 1.786,615 |

| Rumänien | 1.078,577 | 1.464,704 | 1.551,639 | 1.661,834 |

| Schweden | 3.832,224 | 4.080,131 | 4.458,008 | 4.613,099 |

| Slowakei | 192,581 | 331,300 | 348,095 | 366,478 |

| Slowenien | 0,000 | 148,230 | 194,782 | 240,529 |

| Spanien | 986,980 | 6.609,281 | 8.134,079 | 8.271,003 |

| Tschechien | 1.064,680 | 581,108 | 574,978 | 1.926,941 |

| Ungarn | 58,781 | 294,079 | 404,020 | 440,947 |

| Zypern - Banken | 127,400 | 189,912 | 210,410 | 222,700 |

| Gesamt | 35.056,042 | 63.245,450 | 72.291,652 | 80.173,918 |

Entwicklung im Zeitverlauf

Deckungsquote in Prozent

| Land | 2015 | 2022 | 2023 | 2024 |

|---|---|---|---|---|

| Stand 22.05.2025, Quelle: EBA | ||||

| Belgien | 1,01 | 1,45 | 1,60 | 1,60 |

| Bulgarien | 0,79 | 1,88 | 1,78 | 1,66 |

| Dänemark | 1,24 | 1,00 | 1,01 | 1,02 |

| Deutschland - EdB | 0,24 | 0,63 | 0,68 | 0,77 |

| Deutschland - EdÖ | 0,39 | seit 2021 inaktiv | seit 2021 inaktiv | seit 2021 inaktiv |

| Deutschland - DSGV- Haftungsbund | 0,35 | 0,65 | 0,73 | 0,84 |

| Deutschland - BVR Institutssicherung | 0,22 | 0,63 | 0,75 | 0,80 |

| Estland | 3,20 | 1,44 | 1,52 | 1,66 |

| Finnland | 1,38 | 0,93 | 0,99 | 1,03 |

| Frankreich | 0,30 | 0,45 | 0,51 | 0,51 |

| Griechenland | 1,38 | 1,25 | 1,25 | 1,26 |

| Irland | 0,00 | 0,64 | 0,64 | 0,79 |

| Island | 2,20 | 1,57 | 1,46 | 1,37 |

| Italien - Genossenschaften | 0,00 | 0,55 | 0,70 | 0,79 |

| Italien - Banken | 0,04 | 0,44 | 0,63 | 0,82 |

| Kroatien | 2,53 | 1,00 | 1,00 | 1,00 |

| Lettland | 1,35 | 1,66 | 2,03 | 2,23 |

| Liechtenstein | 0,00 | 0,19 | 0,23 | 0,21 |

| Litauen | -0,75 | 1,06 | 1,05 | 0,96 |

| Luxemburg | 0,00 | 1,19 | 1,38 | 1,47 |

| Malta | 1,17 | 0,82 | 1,15 | 1,26 |

| Niederlande | 0,00 | 0,62 | 0,77 | 0,80 |

| Norwegen | 2,54 | 1,31 | 1,37 | 1,44 |

| Österreich | 0,04 | 0,66 | 0,76 | 0,80 |

| Österreich - Sparkassen | 0,04 | 0,66 | 0,75 | 0,78 |

| Polen - Banken | 1,59 | 1,77 | 1,64 | 1,58 |

| Polen - Kreditgenossenschaften | 0,26 | 0,37 | 0,60 | 0,91 |

| Portugal - FGD | 1,23 | 0,94 | 0,98 | 0,95 |

| Rumänien | 3,28 | 2,68 | 2,54 | 2,47 |

| Schweden | 2,26 | 1,98 | 2,08 | 2,12 |

| Slowakei | 0,67 | 0,81 | 0,82 | 0,83 |

| Slowenien | 0,00 | 0,59 | 0,74 | 0,90 |

| Spanien | 0,14 | 0,75 | 0,91 | 0,90 |

| Tschechien | 1,43 | 0,42 | 0,40 | 1,27 |

| Ungarn | 0,23 | 0,78 | 1,06 | 1,13 |

| Zypern - Banken | 0,84 | 0,69 | 0,76 | 0,79 |

| Gesamt | 0,47 | 0,76 | 0,86 | 0,92 |

Entwicklung von Einlagen, Rücklagen und Deckungsquote

Bei einem Großteil der Länder in der EU haben sich die Deckungsquoten von 2015 bis 2024 verbessert. Eine Ausnahme bildet beispielweise Zypern. Dort nahm die Deckungsquote im Einlagensicherungssystem der Banken im Zeitraum von 2015 bis 2024 von 0,84 auf 0,79 Prozent ab. Auch in Estland nahm die Deckungsquote ab. Allerdings übererfüllt Estland die Vorgaben der EU. Die Deckungsquote liegt auch 2024 noch bei 1,66 Prozent.

| Land | Veränderung der Einlagen seit 2015 | Veränderung der Rücklagen seit 2015 | Veränderung der Deckungsquote seit 2015 |

|---|---|---|---|

| Belgien | 27,99% | 103,87% | 58,42% |

| Bulgarien | 104,60% | 330,65% | 110,13% |

| Dänemark | 26,02% | 3,69% | -17,74% |

| Deutschland - EdB | 66,83% | 432,48% | 220,83% |

| Deutschland - EdÖ | seit 2021 inaktiv | seit 2021 inaktiv | seit 2021 inaktiv |

| Deutschland - DSGV- Haftungsbund | 31,23% | 216,07% | 140,00% |

| Deutschland - BVR Institutssicherung | 38,05% | 393,10% | 263,64% |

| Estland | 245,26% | 78,97% | -48,13% |

| Finnland | 106,90% | 53,85% | -25,36% |

| Frankreich | 48,90% | 151,78% | 70,00% |

| Griechenland | 55,48% | 42,25% | -8,70% |

| Irland * | 72,75% | 1209,34% | 690,00% |

| Island | 33,00% | -16,93% | -37,73% |

| Italien - Genossenschaften * | 47,10% | 1135,81% | 777,78% |

| Italien - Banken | 38,61% | 2859,21% | 1475,00% |

| Kroatien | 59,67% | -36,82% | -60,47% |

| Lettland | 44,66% | 144,00% | 68,15% |

| Liechtenstein ** | 6,88% | 436,73% | 250,00% |

| Litauen | 250,89% | -548,44% | -228,00% |

| Luxemburg * | 30,70% | 629,38% | 465,38% |

| Malta | 71,57% | 85,63% | 7,69% |

| Niederlande * | 35,20% | 1008,15% | 788,89% |

| Norwegen | 9,12% | -37,91% | -43,31% |

| Österreich | -23,85% | 1368,65% | 1900,00% |

| Österreich - Sparkassen | 9,36% | 1816,11% | 1850,00% |

| Polen - Banken | 102,74% | 101,53% | -0,63% |

| Polen - Kreditgenossenschaften | -22,75% | 169,18% | 250,00% |

| Portugal - FGD | 47,99% | 15,24% | -22,76% |

| Rumänien | 104,82% | 54,08% | -24,70% |

| Schweden | 28,40% | 20,38% | -6,19% |

| Slowakei | 54,27% | 90,30% | 23,88% |

| Slowenien * | 64,37% | 1401,80% | 900,00% |

| Spanien | 34,92% | 738,01% | 542,86% |

| Tschechien | 103,59% | 80,99% | -11,19% |

| Ungarn | 49,43% | 650,15% | 391,30% |

| Zypern - Banken | 87,21% | 74,80% | -5,95% |

| Gesamt | 43,14% | 167,84% | 58,62% |

| Stand 22.05.2025, Quelle: EBA, eigene Berechnungen * seit 2016, da 2015 noch keine Rücklagen vorhanden ** seit 2019, da vorher noch keine Rücklagen vorhanden |

|||

Entwicklung seit 2015

12-Monats-Veränderungen

Zeitreihen

Einlagenvolumen gesamt in Ländern der Eurozone

Welche Länder erfüllen die EU-Vorgaben bereits?

Die Zahlen zeigen auch, dass vor allem die großen Volkswirtschaften wie Deutschland, Italien und Frankreich 2024 noch ein (kleines) Stück vom Ziel der Deckungsquote von 0,8 Prozent entfernt sind. In Skandinavien sowie vielen osteuropäischen Ländern ist die angestrebte Deckungsquote bereits erreicht beziehungsweise übererfüllt.

Welche Länder die Vorgabe von 0,80 Pozent für die Deckungsquote bereits erfüllen, zeigt unsere Infografik:

Was bedeutet die Deckungsquote für eine gemeinsame Einlagensicherung?

Ziel der EU ist es, eine Bankenunion zu schaffen. Diese besteht aus drei Säulen:

- Zentrale Beaufsichtigung der größten Finanzinstitute(Single Supervisory Mechanism, SSM)

- Ein einheitlicher Abwicklungsmechanismus für Banken (Single Resolution Mechanism, SRM)

- Eine gemeinsame Einlagensicherung (Deposit Guarantee Schemes Directive)

Besonders die gemeinsame Einlagensicherung ist umstritten und wartet auf ihre Umsetzung. Während etwa der französische Notenbankchef Francois Villeroy auf ihre Umsetzung drängt, gibt es aus Deutschland viel Kritik. So drängen Politiker und Banker hierzulande darauf, dass die Banken zunächst ihre faulen Kredite abbauen.

Die Deckungsquoten belegen, dass 2024 in eingen Ländern der EU noch Handlungsbedarf in Bezug auf die verfügbaren Rücklagen bestand. Das betrifft beispielweise Italien, aber auch Deutschland. Zwar muss die Deckungsquote von 0,80 Prozent erst 2025 erfüllt sein, das bestehende Sicherungsniveau lässt sich jedoch kaum als Argument dafür verwenden, höheres Tempo bei der gemeinsamen Einlagensicherung zu machen.

Lese-Tipp: So hoch sind die Zinsen für Tagesgelder aktuell: