Bankenaufsicht

Vertrauen ist gut. Kontrolle ist besser. Diesem Leitsatz müssen sich auch Banken beugen. Schließlich arbeiten sie mit Geld, das ihnen größtenteils nicht gehört. Ließe man ihnen freie Hand, bestünde die Gefahr, dass sichere Wege zugunsten einer maximalen Gewinnoptimierung verlassen würden. Abstürze mit unvorhersehbaren Folgen wären vorprogrammiert. Um das zu verhindern, gibt es die Bankenaufsicht.

Der europäische Weg zum zentralen System

Alleine die Tatsache, dass Aufsicht geführt wird, verhindert nicht zwangsläufig, dass Banken auf einem zu schmalen Grat tanzen. Das hat die Finanzkrise eindrucksvoll bewiesen. Krumme Geschäfte, bei denen die zuständigen Behörden bzw. Einrichtungen gleich beide Augen zukniffen, sorgten für Schieflagen und haben das Vertrauen der Verbraucher bis ins Mark getroffen.

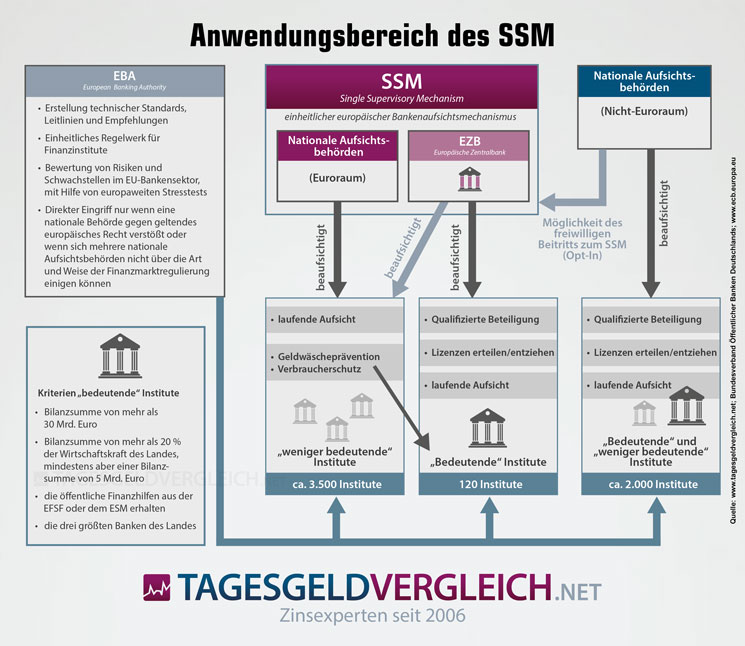

Die EBA als europäische Bankenaufsichtsbehörde

Wach gerüttelt durch die Finanzbeben, hat die EU reagiert. Sie schuf 2011 die Europäische Bankenaufsichtsbehörde, kurz EBA (European Banking Authority) als Teil des "Europäischen Systems der Finanzaufsicht" (ESFS). Die Hauptaufgabe der EBA besteht darin, den Rahmen abzustecken, in dem Banken sich bewegen dürfen. Sie entwickelt die Aufsichtsstandards auf europäischer Ebene. Umgesetzt werden mussten sie zu der Zeit noch von den nationalen Aufsichtsbehörden.

Der SSM als einheitlicher Aufsichtsmechanismus

Da sich nicht alle an die Spielregeln hielten, kam es 2011 zur Staatsschuldenkrise in Zypern. Sie löste Kritik am bestehenden System aus und legte den Grundstein für den Gedanken einer zentralen Bankenaufsicht in Europa. Damit war der Weg frei für den einheitlichen Aufsichtsmechanismus "Single Supervisory Mechanism"(SSM). Er zeichnet seit November 2014 für die Kontrolle der Banken verantwortlich und ist bei der Europäischen Zentralbank (EZB) angesiedelt.

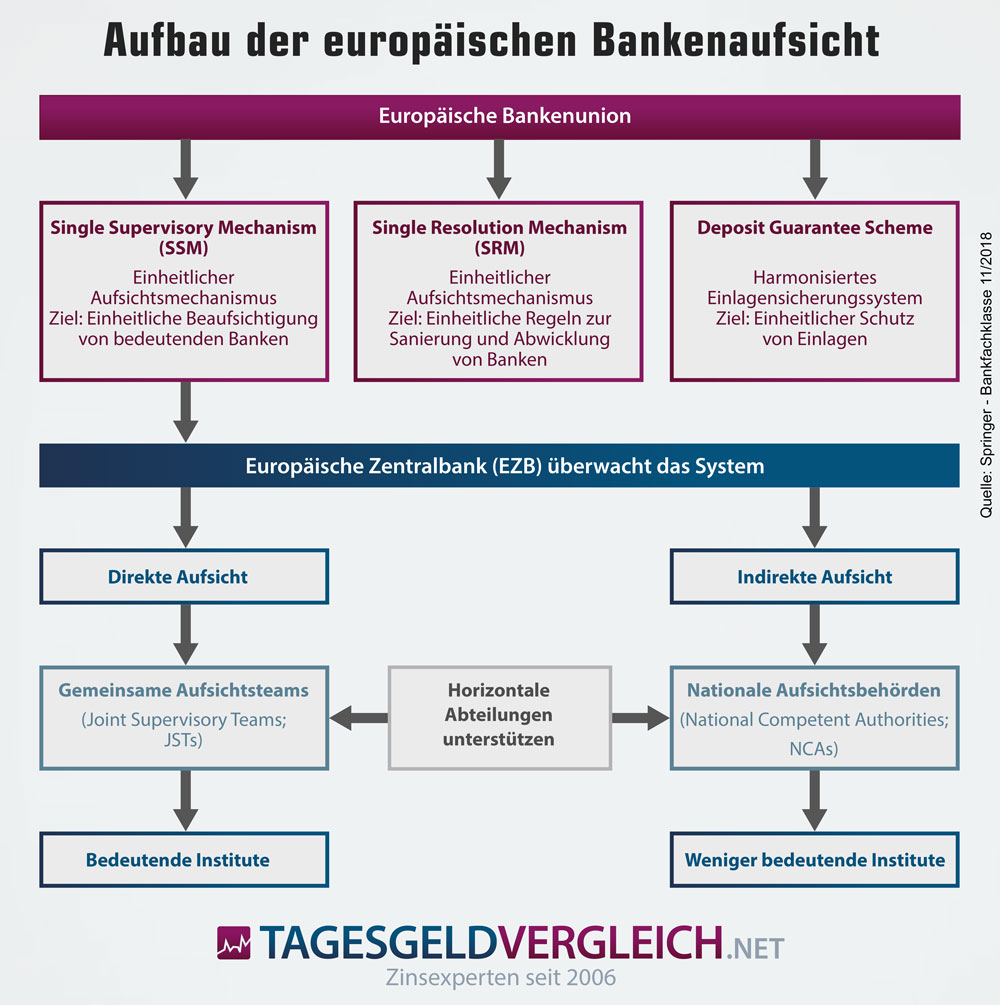

Aufbau der europäischen Bankenaufsicht

Wie die europäische Bankenaufsicht aufgebaut ist, wie sie arbeitet und was sie kostet, besprechen wir weiter unten auf dieser Seite. Das Schema des Aufbaus der Bankenaufsicht in Europa gibt es als Einstieg in die Materie:

Hinweis: Sie können diese Grafik auch auf Ihrer Webseite einbinden. Kopieren Sie dazu einfach den folgenden Code:

Der Single Supervisory Mechanism

Neben der EZB sind die Europäische Bankenaufsichtsbehörde, das Europäische Parlament, die Eurogruppe, die Europäische Kommission und der Europäische Ausschuss für Systemrisiken (European Systemic Risk Board – ESRB) am SSM beteiligt. Vorrangiges Ziel der Zusammenarbeit ist es, "die Widerstandsfähigkeit des Bankensystems in der Eurozone zu verbessern".

Der SSM gilt als "als bedeutender Schritt hin zu einer stärkeren europäischen Harmonisierung". Die Grundlage bildet der im September 2014 veröffentlichte "Leitfaden zur Bankenaufsicht". Auf über 50 Seiten wird darin definiert, wie die Bankenaufsicht funktioniert und wie sie organisiert ist. Als Basis dienen allgemein anerkannte bankenaufsichtliche Grundsätze und Standards.

Hinweis: Sie können diese Grafik auch auf Ihrer Webseite einbinden. Kopieren Sie dazu einfach den folgenden Code:

Bedeutende und weniger bedeutende Banken

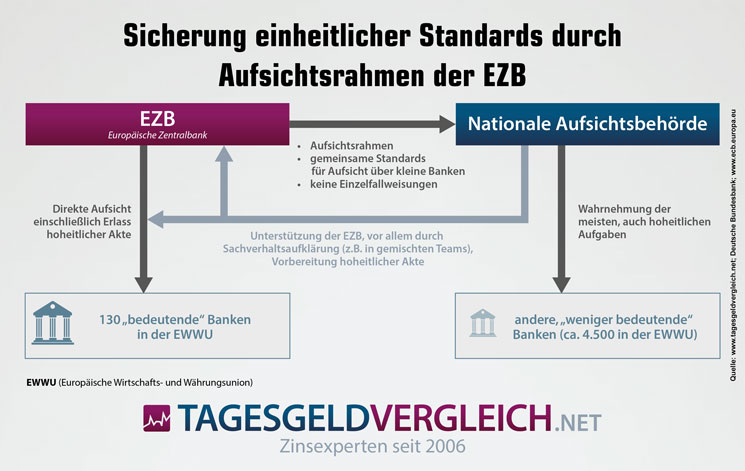

Ein solches System steht und fällt mit der Organisation. Die EZB zieht daher klare Grenzen, insbesondere bei den Zuständigkeiten. „Um eine wirksame Aufsicht zu gewährleisten, werden Kreditinstitute in "bedeutende" und "weniger bedeutende" Institute eingeteilt“, erklärt der Leitfaden. Bedeutende Banken werden direkt von der EZB beaufsichtigt. Die weniger bedeutenden von den National Competent Authorities (NCA), sprich den nationalen Behörden. In Deutschland ist die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) zuständig.

Der SSM profitiert insofern von der Nähe der nationalen Aufsichtsbehörden zu den überwachten Unternehmen. Dazu baut man auf einen kontinuierlichen Informationsaustausch zwischen der EZB und den NCA.

Doch was sind bedeutende und weniger bedeutende Banken? Als bedeutend gilt eine Bank, wenn

- der Gesamtwert der Vermögenswerte 30 Milliarden Euro übersteigt

- der Gesamtwert der Vermögenswerte 20 Prozent des Bruttoinlandsproduktes (BIP) übersteigt (wenn der Gesamtwert fünf Milliarden Euro nicht unterschreitet)

- sie eine der bedeutendsten Kreditinstitute des Mitgliedsstaates ist

- sie eine direkte Unterstützung aus dem Europäischen Stabilitätsmechanismus erhalten hat

- der Gesamtwert der Vermögenswerte mehr als fünf Milliarden Euro beträgt und die länderübergreifenden Aktiva/Passiva in mehr als einem der anderen Mitgliedsstaaten im Verhältnis zu den Gesamtaktiva/-passive 20 Prozent übersteigen.

Laut Leitfaden beaufsichtigt die EZB demnach Unternehmen, die als bedeutend eingestuft werden. Sie decken knapp 85 Prozent des Bankenvermögens in Europa ab. Bei den rund 3.700 Banken, die weniger bedeutend sind (Stand 2014), führen die nationalen Behörden die Kontrollen unter Aufsicht der EZB fort.

Die Aufsichtsteams - Joint Supervisory Teams

Die Aufsicht der bedeutenden Banken wird von JSTs durchgeführt. JST steht für Joint Supervisory Team bzw. Aufsichtsteam. In einem JST sind sowohl Mitarbeiter der Europäischen Zentralbank als auch der nationalen Aufsichtsbehörden vertreten. Die Koordination übernimmt ein EZB-Mitarbeiter. Er darf nicht aus dem Land stammen, in dem die Bank ihren Hauptsitz hat. Dabei gilt: Für jedes Kreditinstitut ist ein eigenes Aufsichtsteam verantwortlich.

Die direkte Aufsichtstätigkeit der EZB erfolgt also über die Joint Supervisory Teams und die indirekte Aufsicht durch die nationalen Behörden. Gleichzeitig überwacht die EZB das gesamte System.

Die Organisation innerhalb der EZB

Die bedeutendsten Banken werden von der Europäischen Zentralbank in Gruppen unterteilt. Zudem wurden vier Generaldirektionen eingerichtet (zur Information: mikroprudenzielle Aufsicht steht für die Aufsicht über einzelne Kreditinstitute).:

- die Generaldirektionen Mikroprudenzielle Aufsicht I und II – zuständig für die direkte Aufsicht bedeutender Institute

- die Generaldirektion Mikroprudenzielle Aufsicht III – zuständig für die Überwachung der Aufsicht weniger bedeutender Institute durch die NCA

- die Generaldirektion Mikroprudenzielle Aufsicht IV – zuständig für horizontale und spezialisierte Aufgaben (siehe Abschnitt horizontale Abteilungen)

- und ein eigenes Sekretariat, das unter anderem die Sitzungen vorbereitet.

Darüber hinaus gibt es mehrere Abteilungen. Für die Kooperation mit den NCAs ist zum Beispiel die Abteilung Überwachung der Aufsichtstätigkeit und Beziehungen zu nationalen Aufsichtsbehörden verantwortlich. Die Abteilung Instituts- und sektorspezifische Aufsicht wiederum kontrolliert zusammen mit der Generaldirektion IV spezifische Bankenteilsektoren wie die Sparkassen und Genossenschaftsbanken.

Hinweis: Sie können diese Grafik auch auf Ihrer Webseite einbinden. Kopieren Sie dazu einfach den folgenden Code:

Horizontale Abteilungen

Ob eine Bank als mehr oder weniger bedeutend gilt, hat auf den Umfang der Kontrollen und die Regeln, an die sich die Institute halten müssen, keinerlei Einfluss. Dass die Vorgaben des SSM eingehalten werden, dafür sorgen in erster Linie die horizontalen Abteilungen. Sie unterstützten die JST und die NCAs bei ihrer Arbeit. Insgesamt gibt es zehn dieser horizontalen Abteilungen, die sich durch ihren Aufgabenbereich unterscheiden:

- Risikoanalyse

- aufsichtliche Grundsatzfragen

- Aufsichtsplanung

- zentrale-Vor-Ort-Prüfungen

- interne Modelle

- Durchsetzung und Sanktionen

- Zulassungsverfahren

- Krisenmanagement

- aufsichtliche Qualitätssicherung

- Methodik und Entwicklung von Standards

Interessant sind in dem Zusammenhang vor allem die Sanktionen, sollten die regulatorischen Anforderungen nicht erfüllt werden. Denn was nützt ein Löwe, der brüllt, aber keine Zähne hat. Wenn geschludert wird, kann die EZB eine Verwaltungsgeldbuße verhängen. Sie orientiert sich daran, wie hoch der Gewinn oder Verlust ist, der durch das bewusste Fehlverhalten erzielt bzw. vermieden wurde. Die Strafe kann bis zu doppelt zu hoch ausfallen oder auf bis zu zehn Prozent des jährlichen Gesamtumsatzes lauten.

Die Aufsichtsplanung

Die Aufsichtsaktivitäten des SSM werden in zwei Schritten geplant. Es gibt die strategische und die operationelle Planung.

Die strategische Planung obliegt der Abteilung Aufsichtsplanung. Sie legt die strategischen Prioritäten und den Fokus der Aufsichtstätigkeiten fest. Dabei wird vorausschauend für die nächsten zwölf bis 18 Monate geplant. Hier geht es darum, Risiken und Schwachstellen des Finanzsektors zu bewerten sowie Leitlinien und Empfehlungen zu erarbeiten. Daraus ergibt sich der Rahmen für die Prüfungsprogramme (Supervisory Examination Programmes, SEPs).

Die operationelle Planung ist Aufgabe der Aufsichtsteams und wird von der Abteilung Aufsichtsplanung koordiniert. Die JSTs erarbeiten unter anderem individuelle Prüfungsprogramme und legen die groben Zeitpläne samt der damit einhergehenden Ziele fest. Außerdem wird über die Notwendigkeit von Prüfungen vor Ort entschieden. Hierbei stehen die horizontalen Abteilungen helfend zur Seite, damit ausreichend Kapazitäten und Know-how für die Aufsichtsaufgaben vorhanden sind. Möglich sind umfassende Prüfungen, die alle Risiken und Aktivitäten einer Bank umfassen, und gezielte Kontrollen, die nur bestimmte Geschäftsbereiche tangieren. Daraus leitet sich, falls einzelne Bedingungen nicht erfüllt werden, auch ein eigenes Krisenmanagement ab.

Die Aufsichtsprioritäten für 2016

Für das Jahr 2016 wurden im Rahmen der strategischen Planungen fünf Aufsichtsprioritäten festgelegt. In einer Pressemitteilung teilte die EZB mit: "Die fünf Schwerpunkte beruhen auf der Einschätzung der wesentlichen Risiken, denen Banken im derzeitigen Umfeld ausgesetzt sind." Dabei machte Danièle Nouy, Vorsitzende des Aufsichtsgremiums der EZB, unmissverständlich klar: "Die Prioritäten sind ein wichtiges Instrument, um die Aufsichtsmaßnahmen für alle Banken auf harmonisierte und angemessene Weise zu koordinieren und gleichzeitig zu gleichen Rahmenbedingungen und Wachstum beizutragen."

Die Aufsichtsprioritäten sind:

- Risiko im Zusammenhang mit Geschäftsmodell und Ertragskraft

- Kreditrisiko

- Angemessenheit der Eigenkapitalausstattung

- Risk Governance und Datenqualität

- Liquidität

Was kostet die Bankenaufsicht in der EU?

Dieses komplexe Geflecht der europäischen Bankenaufsicht sorgt für einen enormen Verwaltungs- und Personalaufwand. Und das kostet Geld. Daher wurde mit Spannung erwartet, welche Kosten die Umstellung auf einen einheitlichen europäischen Aufsichtsmechanismus verursacht.

Erste Zahlen dazu wurden bereits Mitte 2014 veröffentlicht. Seinerzeit handelte es sich um eine Schätzung seitens der EZB. Sie ging von 260 Millionen Euro pro Jahr aus.

Der Betrag gliedert sich in drei Positionen:

- 10 Prozent: Büros

- 30 Prozent: Reisekosten, IT-Dienste und Beraterhonorare

- 60 Prozent: Personalkosten

Auffällig sind die hohen Kosten für die Aufseher. Ausgehend von rund 160 Millionen Euro und 800 Planstellen, verdient laut der ersten Prognose jeder Mitarbeiter im Schnitt 200.000 Euro. Die EZB konterte auf die Kritik an den Personalkosten, dass Fachleute ihren Preis hätten. "Wir brauchen Spezialisten, die am besten geeigneten Leute, die das Beste für Europa leisten können."

Getragen werden die Kosten von den Banken. Sie zahlen eine Gebühr, die sich aus einem Fixum sowie einem nach Bilanzsumme und Risikoprofil gestaffelten Betrag zusammensetzt. Je nach Größe der Bank können bis zu 15 Millionen Euro in Rechnung gestellt werden. Für etwa die Hälfte der Banken rechnete die EZB 2014 mit Kosten von 700.000 bis zwei Millionen Euro.

Erfreut waren die Institute darüber nicht. Doch es wurde kaum gemurrt. Seinem Ärger Luft gemacht hat vor allem Sparkassenpräsident Georg Fahrenschon. Er sah in der EZB-Aufsicht einen weiteren "Schritt hin zur Vollkasko-Mentalität für international tätige Großbanken" und sprach sich für die Einhaltung des Verursacherprinzips aus. Denn die Kosten entstünden vor allem bei der Beaufsichtigung großer Banken.

Der Bundesverband privater Banken (BdB) erklärte indes, man sei "gerne bereit", seinen Betrag zur Finanzierung einer effektiven Aufsicht in der Eurozone zu leisten.

Aufsichtsgebühren für die Bankenaufsicht

So haben sich die Aufsichtsgebühren für die Bankenaufsicht durch die EZB seit 2015 entwickelt:

Andere Währungsräume, andere Aufsicht

Banken wird nicht nur in Europa auf die Finger und in die Bücher geschaut. Auch in anderen Währungsräumen gibt es eine Bankenaufsicht. Hier eine kurze Übersicht, wie die Kontrolle anderenorts organisiert ist.

- USA: Während man in Europa ein zunehmend zentralisiertes System der Bankenaufsicht ansteuert, trifft man in den USA auf eine Vielzahl von Institutionen. Angefangen beim US-Notenbanksystem (Federal Reserve) über das Office of the Controller of the Currency (OCC), das US-weit Banken kontrolliert, die Wertpapieraufsicht, den Einlagensicherungsfonds, das Office of Thrift Supervision, das sich um die US-Sparkassen kümmert bis hin zum Regulierer für genossenschaftliche Banken. Ihnen allen übergeordnet ist ein Gremium, das relevante Themen erarbeitet.

- Großbritannien: 1997 hat der damalige Finanzminister die Weichen in Großbritannien neu gestellt. Die Bank of England wurde selbstständig. Dafür wurde ihr das Mandat für die Bankenaufsicht entzogen. Stattdessen wurde die Financial Services Authoriy (FSA) geschaffen. Sie arbeitet bis zum 31. März 2013 und wurde dann aufgelöst. An ihre Stelle traten zwei neue Behörden. Die Financial Conduct Authority (FCA) und die Prudencial Regulation Authority (PRA). Die FCA leistet ihre Arbeit im Bereich Konsumentenschutz, die PRA ist für die Aufsicht von Banken, Versicherungen und Investmentfonds verantwortlich. Die Grundlage bildet der Financial Services Act 2012.

- Japan: In Japan ist die FSA (Financial Services Agency) mit der Bankenaufsicht betraut. Sie kontrolliert seit 1998 neben Banken auch Versicherer und Wertpapiermärkte. Möglich sind in Japan auch Doppelprüfungen. Denn die Zentralbank hat nach wie vor das Recht, Kreditinstitute zu kontrollieren. Die Ergebnisse werden zwischen Zentralbank und FSA ausgetauscht. Kritik an der FSA wird insbesondere deshalb geäußert, weil der Staatsminister für Finanzdienstleistungen an der Spitze steht und es sich somit um eine politisch besetzte Position handelt.

- Schweiz: „Die Bankenbranche unterliegt einem der strengsten Aufsichtssysteme überhaupt“, schreibt die Eidgenössische Finanzmarktaufsicht FINMA. Sie ist neben den Banken auch für Versicherungen, Börsen, Effektenhändler und kollektive Kapitalanlagen zuständig. Sie überwacht die Banken allerdings nicht direkt. Hier greift eine externe Revision. Als Revisionsstellen zugelassen sind die schweizerischen Revisionsverbände und Treuhandgesellschaften. Sie müssen von ihren Mandanten wirtschaftlich und personell unabhängig sein und unterstehen der Kontrolle durch die FINMA. Die Revisionsstellen prüfen, ob die Banken sich an geltendes Recht und die Bankenverordnung halten. Die Berichte gehen an die FINMA. Damit handelt es sich um eine dualistische Aufsicht.

Fazit: Aufsicht muss sein

Banken an der langen Leine zu lassen, ist ein riskantes Spiel. Viele Unternehmen reizen ihre Möglichkeiten bis zum Anschlag aus. Bisweilen ohne Rücksicht auf Verluste. Dem soll die Bankenaufsicht einen Riegel vorschieben. Auf rein nationaler Ebene ist dieser Mechanismus in der EU aber nur bedingt funktionsfähig. Vor allem wenn die verantwortlichen Stellen die Regeln zu lax auslegen oder völlig links liegen lassen.

Der Weg der EU, die EZB als zentrales Organ einzusetzen, ist die konsequente Reaktion auf genau diese Schluderei. Bei weniger bedeutenden Banken weiterhin die nationalen Aufsichtsbehörden werkeln zu lassen, scheint in dem Sinn eher kontraproduktiv zu sein, ist aber der gangbarste Weg. Für tausende Banken eigens Aufseher anzustellen, wäre unbezahlbar. Da ist es schon deutlich sinnvoller, dass die EZB einen Blick auf die Arbeit der Behörden hat und mit ihren Abteilungen für eine koordinierte Zusammenarbeit sorgt.

Wichtig ist die Bankenaufsicht vor allem für das Vertrauen der Verbraucher in die Kreditinstitute. Das ging während der Finanzkrise fast völlig flöten und konnte bis heute nicht wieder aufgebaut werden. Dabei stehen noch große Schritte bevor, etwa die geplante europaweite Einlagensicherung. Geht eine Bank in der EU Pleite, müssen dann auch deutsche Banken haften. Das lässt schon jetzt die Sorge wachsen, für Wackelkandidaten einstehen zu müssen. Diese Angst kann nur eine Aufsicht nehmen, die ihre Arbeit ernst nimmt, rechtzeitig reagiert und sich nicht scheut, rote Karte zu verteilen. Das muss die EZB unter Beweis stellen. Denn teuer genug ist die Bankenaufsicht.

Quellen

- Europäische Bankenaufsichtsbehörde auf Wikipedia.org

- Einheitlicher Bankenaufsichtsmechanismus auf Wikipedia.org

- Erklärung zur European Banking Authority auf eba.europa.eu

- Leitfaden der EZB zur Bankenaufsicht

- Ausführungen der Deutschen Bundesbank zur Arbeitsteilung zwischen EZB und nationalen Zentralbanken

- Erklärung der Bundesregierung zur einheitlichen europäischen Bankenaufsicht

- Das europäische System der Finanzaufsicht - Erklärung der Funktionsweise durch die BaFin

- Makroprudentielle Aufsicht - Erklärung der BaFin

- Spiegel.de - Europäische Bankenaufsicht startet im Novemvber 2014

- FAZ - Bankenaufsicht kostet nach Schätzung der EZB 260 Millionen Euro im Jahr

- Pressemitteilung der EZB zur Festsetzung der Aufsichtsgebühren der Bankenaufsicht für 2014-2015

- Wirtschaftswoche - Deutsche Bundesbank fordert mehr Transparenz bei EZB-Bankenaufsicht

- Pressemitteilung der EZB zur Veröffentlichung der Prioritäten der Bankenaufsicht für 2016

- Der-Bank-Blog.de - Fünf Schwerpunkte der Bankenaufsicht

- Springerprofessional.de - Was 2016 für Banken bereithält

- Handelsblatt - Finanzaufsicht im Wandel - Teil 2

- Funktionsweise der Finanzmarktaufsicht auf Wikipedia.org

- FAZ - Neue Strukturen, welche Bankenaufsicht funktoniert

- Erklärungen zur Schweizer Bankenaufsicht auf Finma.ch

- Erklärungen zur Schweizer Bankenaufsicht auf Wikipedia.org

- Swissbanking-future.ch - Bankenaufsicht: Können Banken tun und lassen, was sie wollen?

- Erklärungen zur Funktionsweise der japanischen Bankenaufsicht auf fsa.go.jp

- Überblick der BaFin über ausländische Bankaufsichtsbehörden

- Erklärungen zur Funktionsweise der britischen Bankenaufsicht auf fca.org.uk

- Erklärungen der Bank of England zur Funktionsweise der britischen Bankenaufsicht

- Erklärungen zur britischen Bankenaufsicht FSA auf Wikipedia.org

- Tagesschau - EU-Pläne zu europaweiter Einlagensicherung

Tagesgeld- und Festgeldzinsen berechnen

Die Zinserträge für rund 200 Tages- und Festgeldkonten können Sie mit unseren Rechnern vergleichen: