Bankenunion - Definition, Haftung und Einlagensicherung

Die neue Bankenunion der EU

Seit Mitte Mai 2014 ist sie beschlossene Sache: die europäische Bankenunion. In der letzten Sitzungswoche vor Wahl wurde das dazugehörige Gesetz noch schnell festgezurrt. Während Griechenlands stellvertretender Ministerpräsident die Bankenunion mit den Worten, dass jetzt "der Teufelskreis von Banken und Staatsverschuldung durchbrochen" werde, begrüßte, reichte der Berliner Professor Markus C. Kerber mit vier anderen Klägern nur wenige Wochen später Klage vor dem Bundesverfassungsgericht ein.

Unabhängig davon, auf welche Seite man sich stellt, wollen wir hier der Frage nachgehen, wie die Bankenunion dem Grunde nach funktionieren soll, und was sie für Sparer sowie Anleger bedeutet.

Update: Urteil zur Bankenunion

Die Europäische Union hat durch die Regelungen zur Europäischen Bankenunion ihre Kompetenzen nicht überschritten. Das entschieden die Richter des Bundesverfassungsgerichts am 30. Juli 2019. Bei strikter Auslegung der Regelungen gebe es keine Beanstandungen. Auch berührten die Verordnungen zum Einheitlichen Bankenaufsichtsmechanismus (Single Supervisory Mechanism, SSM) und zum Einheitlichen Abwicklungsmechanismus (Single Resolution Mechanism, SRM) nicht die Verfassungsidentität.

Ausschlaggebend sei gewesen, dass die Aufsicht über die Kreditinstitute in der Eurozone nicht vollständig auf die Europäische Zentralbank übertragen wurde. Der Zweite Senat des Bundesverfassungsgerichts sieht weitreichende Befugnisse weiterhin bei den nationalen Aufsichtsbehörden. Das komplette Urteil findet sich hier.

Geklagt hatte die Klägergruppe "Europolis". Jene vertrat die Ansicht, dass Deutschland weitreichende Kompetenzen aus der Hand gebe und große finanzielle Risiken eingehe.

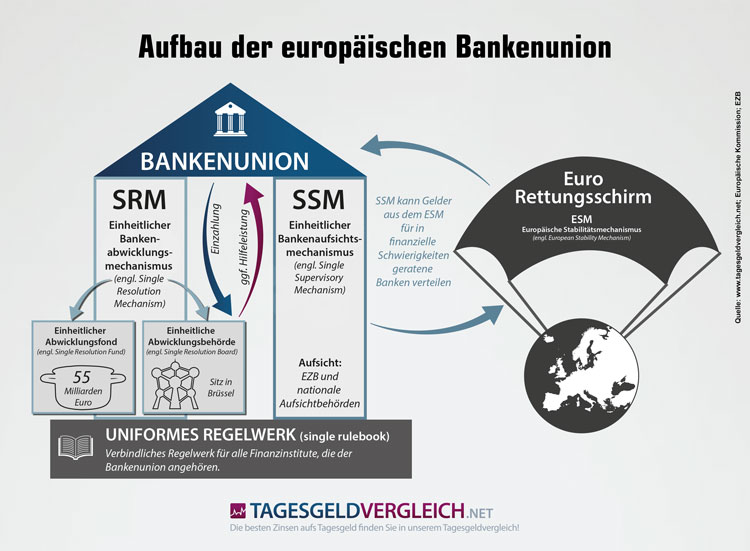

Die drei Säulen der Bankenunion

Die Bankenunion besteht aus drei Säulen. Der europaweiten Bankenaufsicht auf der einen, dem Europäischen Bankenabwicklungsmechanismus (SRM) auf der anderen Seite und dem Europäischen Stabilitätsmechanismus (ESM) als dritte Instanz. Die Aufsicht über die als systemrelevant eingestuften Banken übernahm im Herbst 2014 die Europäische Zentralbank (EZB). Im Vorfeld fand ein Stresstest statt, mit dem die EZB ausschloss, dass sie sich unbekannte Risiken aufladen würde.

Hinweis: Sie können diese Grafik auch auf Ihrer Webseite einbinden. Kopieren Sie dazu einfach den folgenden Code:

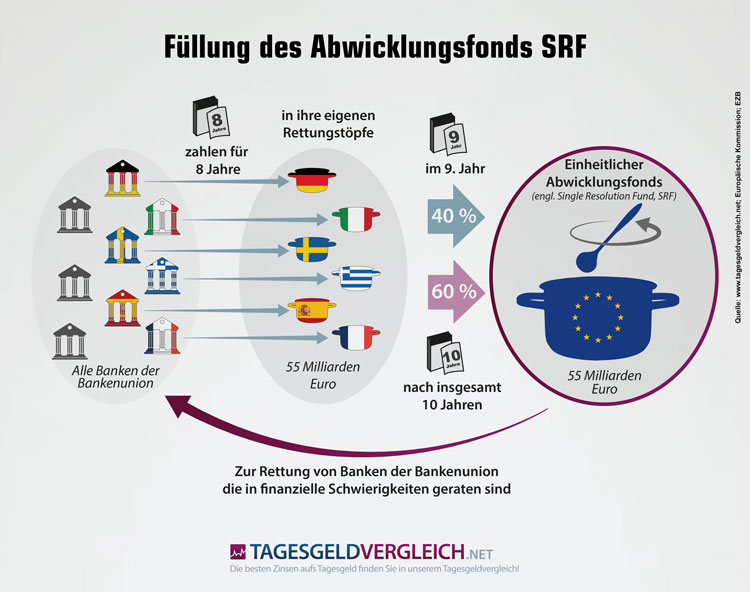

Der neue Bankenabwicklungsfonds

Bis 2022 müssen die unter der europäischen Bankenaufsicht stehenden Banken den Topf des neuen Bankenabwicklungsfonds mit 55 Milliarden Euro füllen. Dabei zahlt anfangs Land in seinen eigenen Topf ein, der dann 2024 zusammengeführt wird. Die deutschen Geldhäuser müssen seit 2015 folgende Abgaben zum Füllen des einheitlichen europäischen Abwicklungsfonds leisten:

Doch selbst nach der Zusammenführung bleibt fraglich, wie die EZB mit den im Topf befindlichen 55 Milliarden Euro Banken retten will. Die Bilanzsummen der größten Banken betragen ein Vielfaches (Credit Agricole: 1.855 Milliarden Euro, Deutsche Bank: 1.348 Milliarden Euro etc. – Stand: 2018). Im Interesse aller Beteiligten wäre es also besser, wenn keines der beaufsichtigten Kreditinstitute in Schwierigkeiten geraten würde, denn selbst mit dem vollen Topf von 55 Milliarden Euro ließe sich dann nicht viel ausrichten. Es würde stattdessen eine neue Haftungskette losgetreten werden.

Hinweis: Sie können diese Grafik auch auf Ihrer Webseite einbinden. Kopieren Sie dazu einfach den folgenden Code:

Einzahlungen in den SRF pro Jahr

Einzahlungen in den SRF kumuliert

Exkurs: Vor der Bankenunion – Der Finanzmarktstabilisierungsfonds (FMS)

Bevor der Europäische Bankenabwicklungsfonds aufgelegt wurde, hatte Deutschland auf ein nationales Absicherungssystem gesetzt, den Finanzmarktstabilisierungsfonds (FMS). Er ist auch unter der Bezeichnung Sonderfonds Finanzmarktstabilisierung (SoFFin) bekannt.

Ins Leben gerufen wurde der FMS im Zuge der Finanzkrise 2008. Er sollte deutsche Banken, die in Finanznöte geraten waren, stützen, indem er dabei half, die Eigenkapitalbasis der Banken zu stärken. So sollte das Finanzsystem in Deutschland stabilisiert werden.

Der Fonds gilt als Sondervermögen des Bundes im Sinne von Artikel 110 Abs. 1 des Grundgesetzes. Finanziert wurde der Fonds zu 65 Prozent vom Bund und zu 35 Prozent von den Bundesländern. Er sollte ein Volumen von bis zu 480 Milliarden Euro erreichen können. Verwaltet wurde der FMS von der Bundesanstalt für Finanzmarktstabilisierung (FMSA), einer bundesunmittelbaren, rechtsfähigen Anstalt des öffentlichen Rechts im Geschäftsbereich des Bundesministeriums der Finanzen (BMF) (§ 3a I FMStG).

Der Fonds war ursprünglich bis zum 31. Dezember 2010 befristet. 2012 wurde er zunächst für ein Jahr reaktiviert. Die Befristung wurde anschließend bis 2014, dann bis zum 31. Dezember 2015 verlängert. Seither vergibt er keine neuen Kredite mehr an Finanzinstitute. Nach seinem Auslaufen wurde er durch den europäischen Abwicklungsfonds des europäischen Bankenabwicklungsmechanismus abgelöst. Der Fonds besteht jedoch weiterhin und wird seit 1. Januar 2008 von der Bundesfinanzagentur verwaltet.

In Anspruch genommen wurden die Leistungen des Fonds von diesen Instituten:

- Hypo Real Estate

- BayernLB

- HSH Nordbank

- Commerzbank AG

- IKB Deutsche Industriebank

- Aareal Bank

- WastLB / Portigon

- Corealcredit Bank AG

- Düsseldorfer Hypothekenbank

- Sicherungseinrichtungsgesellschaft deutscher Banken mbH

Derzeit umfasst das Sondervermögen des FMS noch den Anteil des Bundes an der Commerzbank AG, der Hypo Real Estate Holding GmbH und der Portigon AG.

Seit seiner Gründung hat er folgende Jahresüberschüsse bzw. -fehlbeträge erwirtschaftet:

Jahresüberschuss / -fehlbetrag

Jahresüberschuss / -fehlbetrag kumuliert

Die Haftungskette im Fall einer Bankenpleite – Einlagensicherung greift nicht mehr unbedingt

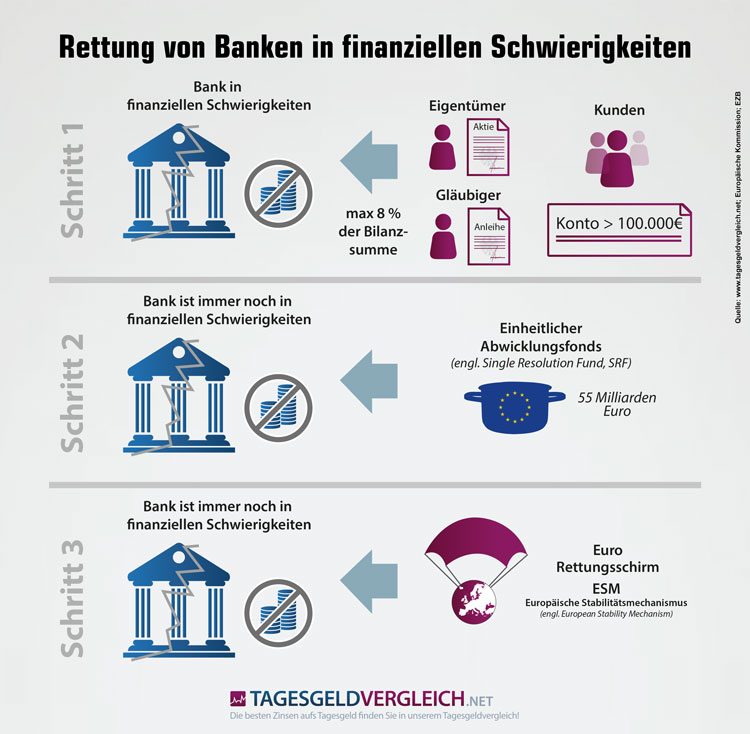

Diese neue Haftungskette gilt seit 2016 und läuft künftig in folgender Reihenfolge ab: Zuerst werden die Aktionäre der kriselnden Bank zur Kasse gebeten. Danach kommen die Anleihenbesitzer und danach die Kunden, deren Einlagen 100.000 Euro übersteigen! Alle drei Gruppen müssen zusammen für acht Prozent der Bilanzsumme einstehen. Schaffen sie das nicht, wird Geld aus dem Bankenabwicklungsfonds zugeschossen.

Reicht auch das nicht, muss jeder jeweilige Staat Geld zuschießen. Und wenn auch dann noch Kapitalbedarf besteht, wird der Europäische Stabilitätsmechanismus (ESM) auch als Euro-Rettungsschirm bekannt, herangezogen. Spätestens an diesem Punkt haften alle Steuerzahlen wieder einmal für die Schulden einer Bank. Die Sozialisierung der Schulden ist mit der Bankenunion also keineswegs beendet, sondern wurde nur neu strukturiert.

Hinweis: Sie können diese Grafik auch auf Ihrer Webseite einbinden. Kopieren Sie dazu einfach den folgenden Code:

Achtung Falle: Steuerzahler können nach § 63 Abs. 2 jederzeit in Anspruch genommen werden

Würde man den Aussagen des ehemaligen Finanzministers, Wolfgang Schäuble vom 6.11.2014 trauen, die er zur Verabschiedung des Gesetzes zur Umsetzung der europäischen Bankenunion in Deutschland (BRRD-Umsetzungsgesetz) von sich gab, so könnte man sagen: "Die Steuerzahler haften nicht mehr". Dass dem nicht so ist, werden misstrauische Naturen sowieso geahnt haben. Ein Blick in das Gesetz zur Bankenrettung bestätigt das:

In Paragraph 63 Absatz 2 (siehe Bundestagsdrucksache 18/2575) steht in § 63 Bestandsgefährdung; Verordnungsermächtigung Absatz 1:

"Eine Bestandsgefährdung eines Instituts liegt vor, wenn

- das Institut gegen die mit einer Erlaubnis nach § 32 des Kreditwesengesetzes verbundenen Anforderungen in einer Weise verstößt, die die Aufhebung der Erlaubnis durch die Aufsichtsbehörde rechtfertigen würde oder objektive Anhaltspunkte dafür vorliegen, dass dies in naher Zukunft bevorsteht,

- die Vermögenswerte des Instituts die Höhe seiner Verbindlichkeiten unterschreiten oder objektive Anhaltspunkte dafür vorliegen, dass dies in naher Zukunft bevorsteht, oder

- das Institut zahlungsunfähig ist oder objektive Anhaltspunkte dafür vorliegen, dass das Institut in naher Zukunft nicht mehr in der Lage sein wird, die bestehenden Zahlungspflichten im Zeitpunkt der Fälligkeit zu erfüllen, es sei denn, es bestehen ernsthafte Aussichten darauf, dass das Institut durch Garantien im Sinne von Absatz 2 Satz 2 Nummer 1 oder 2 in die Lage versetzt wird, bestehende Zahlungspflichten im Zeitpunkt der Fälligkeit zu erfüllen."

Paragraph 63 Absatz 2 beinhaltet den Sprengstoff für Steuerzahler:

"Einer Bestandsgefährdung steht die Bewilligung einer außerordentlichen finanziellen Unterstützung aus öffentlichen Mitteln gleich. Dies gilt nicht, wenn die außerordentliche finanzielle Unterstützung aus öffentlichen Mitteln zur Abwendung einer schweren Störung der Volkswirtschaft und zur Wahrung der Finanzstabilität erfolgt in der Form

- einer staatlichen Garantie für Liquiditätsfazilitäten, die von der Europäischen Zentralbank oder der Deutschen Bundesbank zu ihren jeweiligen Bedingungen bereitgestellt werden,

- einer staatlichen Garantie für neu emittierte Verbindlichkeiten oder

- einer Zuführung von Eigenkapital oder des Kaufs von Kapitalinstrumenten

a) zu Preisen und Bedingungen, die das Institut nicht begünstigen,

b) zwecks Schließung von Kapitallücken, die in Stresstests auf nationaler Ebene oder der Ebene der Union oder des einheitlichen Aufsichtsmechanismus, bei der Bewertung der Qualität der Vermögenswerte oder vergleichbaren Prüfungen durch die Aufsichtsbehörde, die Europäische Zentralbank oder die Europäische Bankenaufsichtsbehörde festgestellt und gegebenenfalls durch die Aufsichtsbehörde bestätigt wurden,

c) wenn im Zeitpunkt der Kapitalzuführung die Voraussetzungen des § 65 Absatz 2 nicht erfüllt sind.

Die Regelungen gemäß den Nummern 1, 2 und 3 gelten nur für präventive, zeitlich befristete und verhältnismäßige Maßnahmen, die nicht dem Ausgleich von Verlusten dienen, die das Institut bereits erlitten hat oder in naher Zukunft voraussichtlich erleiden wird. Kapitalmaßnahmen öffentlicher Eigentümer, die keine Beihilfe im Sinne des Artikels 107 Absatz 1 des Vertrags über die Arbeitsweise der Europäischen Union sind, bleiben unbenommen."

Was bedeutet das für den Steuerzahler?

Für den Steuerzahler bedeutet Paragraph 63 Absatz 2 des Gesetzes zur Bankenrettung, dass er zur Abwendung einer "schweren Störung der Volkswirtschaft und zur Wahrung der Finanzstabilität" sehr wohl haftet. In einem solchen Falle würde die Haftungskaskade gar nicht erst ausgelöst, sondern die Bank gleich mit Steuergeldern gestützt werden.

Wann liegt ein solcher Krisenfall vor und wer bestimmt das?

Stellt sich die Frage, wann ein solcher Krisenfall vorliegt? Hier darf munter geraten werden, denn das Gesetz ist in diesem Punkt so schwammig wie möglich. Das Bundesministerium der Finanzen kann die Bestandsgefährung und damit den Krisenfall definieren, ohne die Zustimmung des Bundesrates einholen zu müssen!

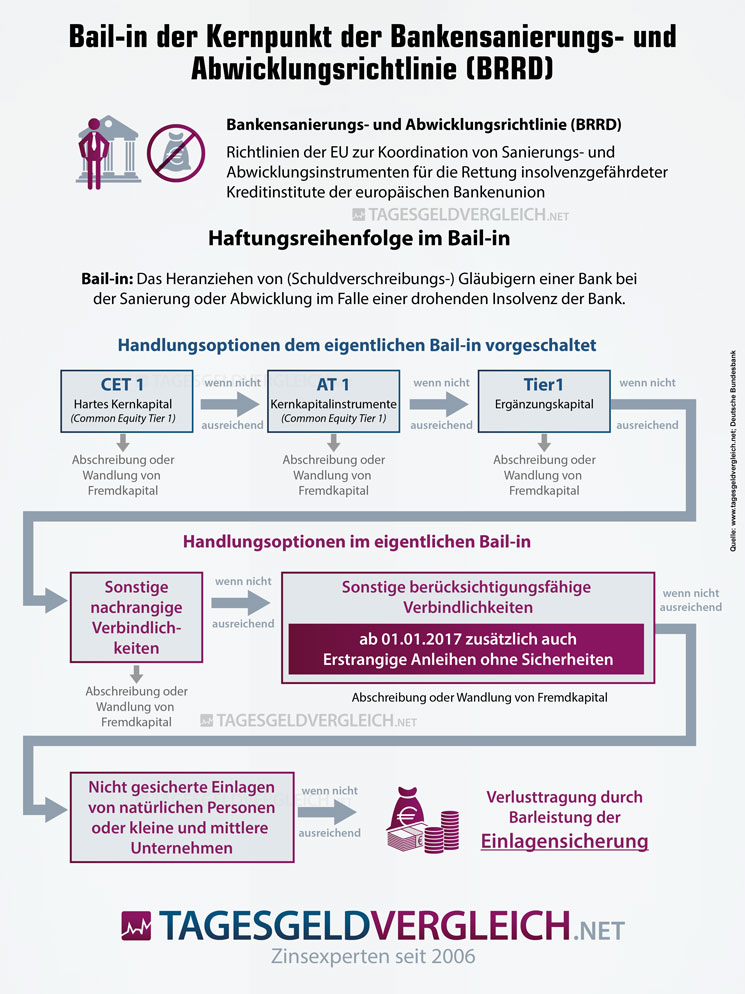

Wie der Bail-in im Falle einer Bankenabwicklung funktioniert

Wie bereits beschrieben gilt mit Einführung des BRRD-Umsetzungsgesetzes im Rahmen der europäischen Bankenunion eine gänzlich neue Haftungsreihenfolge, sollte eine Bank tatsächlich abgewickelt werden. In welcher Reihe dazu Eigenkapital sowie Mittel von Gläubigern herangezogen werden können, zeigt unsere Infografik:

Hinweis: Sie können diese Grafik auch auf Ihrer Webseite einbinden. Kopieren Sie dazu einfach den folgenden Code:

Was bedeutet die Bankenunion für Sparer?

Die bereits erwähnte Haftungskette lässt für Zinssparer nur einen Schluss zu: auch wenn eine Bank einer freiwilligen Einlagensicherung angehört, die Gelder ihrer Kunden also über das gesetzliche Maß von 100.000 Euro pro Kunde und Bank absichert, sollten sie maximal 100.000 Euro pro Bank anlegen. Für Gemeinschaftskonten gemeinsam veranlagter Personen gilt das Doppelte.

Unsere Empfehlung: Größere Vermögen sollten auf mehrere Banken aufgeteilt werden. Bei der Suche nach den besten Angeboten, um das Geld wie empfohlen aufzuteilen, helfen unsere Tages- und Festgeldvergleiche, die Sparern einen tagesaktuellen Marktüberblick über die Angebote von mehr als 150 Banken geben:

Tagesgeld- und Festgeldzinsen berechnen

Die Zinserträge für mehr als 100 Tagesgeld- und 50 Festgeldkonten können Sie mit unseren Rechnern vergleichen: