Price-Level-Targeting (PLT)

Geldpolitisches Neuland: Price Level Targeting (PLT)

Notenbanken haben in erster Linie ein Ziel: (Preis-)Stabilität. Als Orientierungspunkt dient ihnen dabei ein klar definierter Richtwert für die Inflationsrate, der sich in den meisten Fällen bei zwei Prozent eingependelt hat. Doch diese Strategie erweist sich seit einigen Jahren immer öfter als problematisch. Das gilt insbesondere im Hinblick auf das Zinsniveau, das schon zu lange die Null-Prozent-Marke tangiert. Daher wird der Ruf nach einem Richtungswechsel laut, weg von der Inflationsratensteuerung hin zu einer Preisniveausteuerung, dem Price Level Targeting (PLT).

Geldpolitik bändigt das Auf und Ab

Es ist eine undankbare Aufgabe, das Auf und Ab der Wirtschaft zu bändigen, um die Preise auf einem erträglichen Niveau zu halten. Die Europäische Zentralbank (EZB) hat sich für diese Zwecke auf eine Inflationsrate von unter, aber nahe 2,0 Prozent verständigt. Dieser Wert soll auf mittlere Sicht gewährleistet sein, muss also nicht zwingend jederzeit erreicht sein. Um das zu bewerkstelligen, stehen den Währungshütern mehrere geldpolitische Instrumente zur Verfügung.

Das bekannteste Werkzeug ist der Leitzins. Um es ganz einfach zu fassen: Liegt die Inflationsrate über dem Zielwert, steuert die EZB gegen, indem sie an die Zinsschraube lockert und den Leitzins anhebt. Sinkt die Inflationsrate deutlich unter zwei Prozent, wird die Schraube angezogen und der Leitzins nach unten korrigiert. Das Ergebnis der vergangenen Jahre: eine langanhaltende Niedrigzinsphase.

Hinzu kommt, dass mit der Nullzinslinie die Gefahr einhergeht, in den negativen Bereich zu rutschen. Dazu reicht mitunter ein sogenannter Preisschock, der zum Beispiel durch eine Ölkrise ausgelöst werden könnte. Die Minuszinsen würden Verbraucher veranlassen, Geld nicht weiter anzulegen und es vom Konto bzw. Sparbuch oder Tagesgeld zu holen. Das wiederum würde den Banken schaden und einen unvorhersehbaren Sog verursachen.

Inwiefern diese These zutrifft, zeigt ein Blick auf die Einlagen der privaten Haushalte bei Banken, die trotz Niedrigzinsen nur eine Richtung kennen - nach oben:

Neue Strategien

Angesichts der Tatsache, dass die Rahmenbedingungen für die Notenbanken und ihre geldpolitischen Instrumente immer schwerer und komplizierter werden – höhere Lebenserwartung, Digitalisierung, Globalisierung – werden neue Strategien diskutiert. Einer dieser Ansätze plädiert dafür, die Zielvorgabe für die Inflationsrate anzuheben. Die andere Option, über die laut nachgedacht wird, ist eine völlig neue Ausrichtung der Geldpolitik. Als neuer Kompass wird das Preisniveau vorgeschlagen.

Höhere Inflationsrate

Doch zunächst einmal die Idee, sich nicht länger auf eine Inflationsrate von zwei Prozent zu konzentrieren, sondern die Bemühungen auf drei oder vier Prozent zu eichen. Dass aktuell zwei Prozent als ideal gelten, hat einen Grund: Damit bleibt Luft nach unten, um sich vor einer Rezession zu schützen. Daher strebt man keine neutrale Teuerungsrate, sondern eine moderate Inflationsrate von zwei Prozent an.

Diese Marke hat sich auch bei Verbrauchern etabliert. Wissenschaftler sprechen davon, dass dieser Wert fest in der Gesellschaft verankert ist. Daher wäre es zwar leicht, neue Zielvorgaben zu definieren. Diese dann zu kommunizieren und verständlich zu machen, wäre eine echte Herkulesaufgabe. Denn eine höhere Inflation geht dauerhaft auch mit höheren Kosten einher. Davor warnt unter anderem der ehemalige FED-Vorsitzende Ben Bernanke. Außerdem: Wenn man schon an der Zwei-Prozent-Markt scheitert, wie soll man dann drei oder vier Prozent schaffen?

Wie es derzeit um die Inflationsraten in Deutschland, der Eurozone sowie den USA bestellt ist, zeigt ein Blick in unsere Statistiken:

Price Level Targeting

Die zweite Variante, die der Inflationsratensteuerung Konkurrenz machen könnte, ist das Price Level Targeting, kurz PLT. Mit einer Preisniveausteuerung käme es, anders als bei einer höheren Ziel-Inflationsrate zu einem echten Paradigmenwechsel in der Geldpolitik.

Davon, eine Zielvorgabe für das Preisniveau zu definieren, verspricht man sich vor allem mehr Effizienz. Darüber hinaus rechnen Experten damit, dass man auf lange Sicht viel eher in der Lage ist, die aktuell angestrebte Inflationsrate von unter, aber nahe zwei Prozent zu halten. Das Problem: Das Price Level Targeting ist vorerst ein theoretisches Modell. Zur Anwendung kam es bislang nur in Schweden – Anfang und Mitte des vorigen Jahrhunderts. Ob das PLT erfolgreich war, darüber gibt es leider keine handfesten Belege.

Wie funktioniert PLT?

Die Funktionsweise des Price Level Targeting ist vom Prinzip her nicht anders als die Steuerung über die Inflationsrate. Man nutzt lediglich einen anderen Wert als Leuchtfeuer im Dunkel des wirtschaftlichen Dickichts.

Konkret: Die Zentralbank setzt einen Zielpfad, der die Entwicklung des gesamtwirtschaftlichen Preisniveaus im Blick behält. Dazu müsste ein geeigneter Index geschaffen werden. Weichen die tatsächlichen Werte von den Vorgaben ab, müsste die EZB korrigierend eingreifen. Derzeit beziehen sich die Korrekturen nur auf die Änderungsrate des Preisniveaus, kurzum: auf die Inflationsrate.

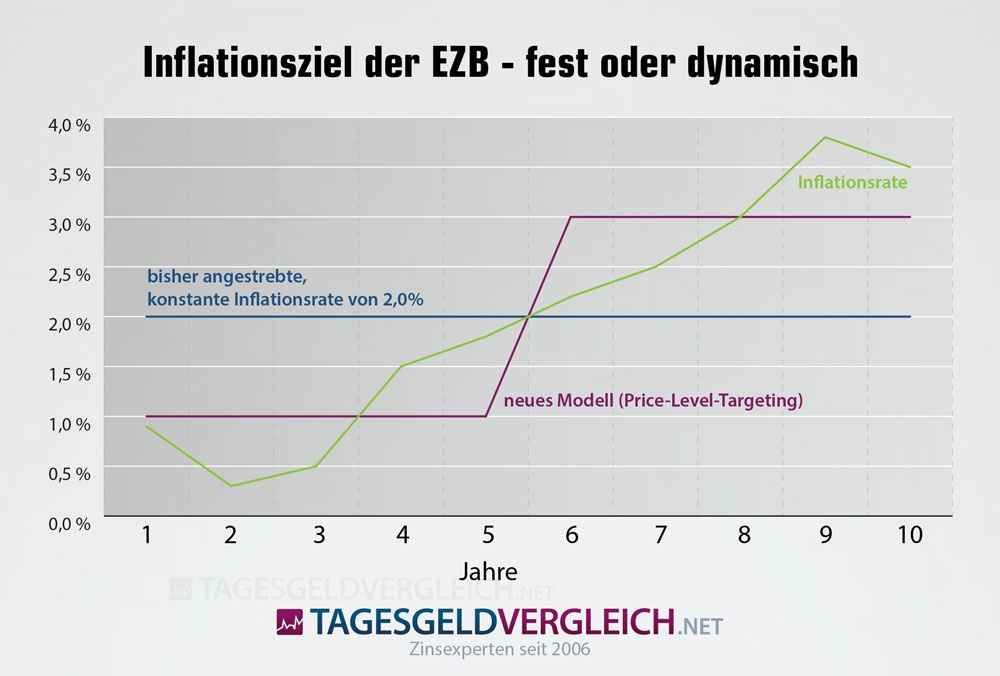

Beispiel

Wie Price Level Targeting in der Praxis funktionieren kann, dazu ein einfaches Beispiel: wir gehen von einem Inflationsziel von zwei Prozent aus, welches im Zehnjahres-Durchschnitt eingehalten werden soll. Liegt die Inflation in den ersten fünf Jahren untergalb dieser Zielmarke, darf sie in den darauffolgenden Jahren die Zielmarke auch deutlich übersteigen. Geachtet wird vor allem auf den Zehnjahres-Durchschnitt:

| Jahr | Inflationsrate | Durchschnitt Jahre 1-5 |

Durchschnitt Jahre 6-10 |

Durchschnitt Jahre 1-10 |

|---|---|---|---|---|

| 1 | 0,90% | 1,00% | 2,00% | |

| 2 | 0,30% | |||

| 3 | 0,50% | |||

| 4 | 1,50% | |||

| 5 | 1,80% | |||

| 6 | 2,20% | 3,00% | ||

| 7 | 2,50% | |||

| 8 | 3,00% | |||

| 9 | 3,80% | |||

| 10 | 3,50% |

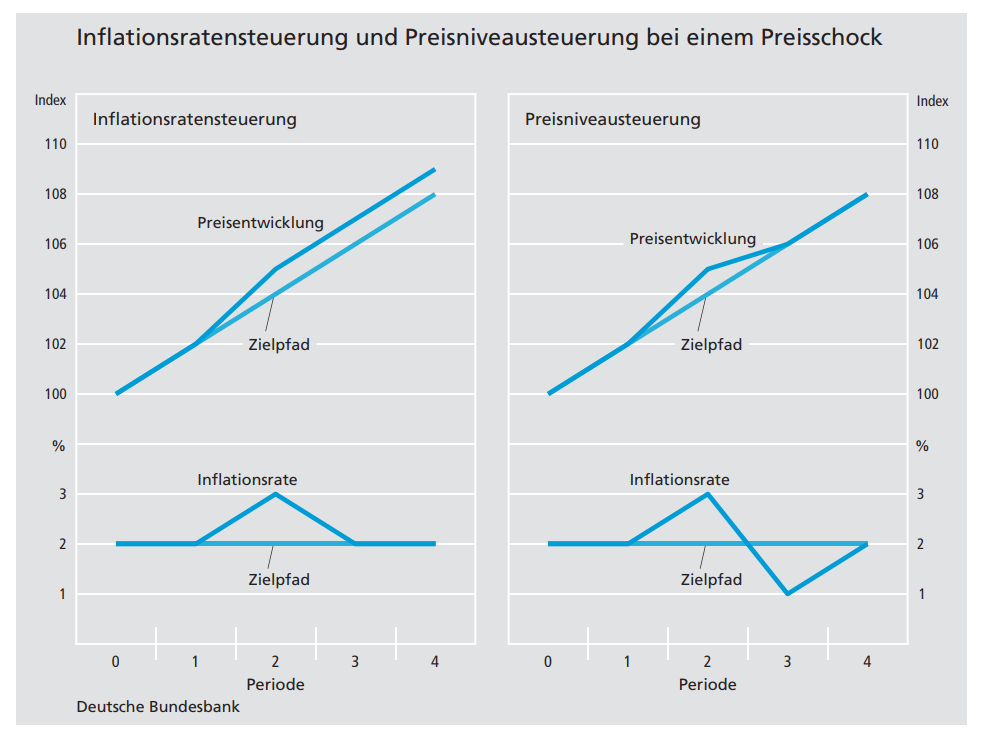

Preisniveau- und Inflationsratensteuerung

Die Bundesbank hat dazu bereits 2010 eine Beispielrechnung veröffentlicht, ausgehend von einem mittelfristigen Anstieg des Preisniveaus in Höhe von zwei Prozent. Anfangs, in Periode 0, liegt der Preisindex bei 100. In der ersten Periode dann dementsprechend bei 102. Kommt es nun zu einem Preisschock, steigt der Wert in der zweiten Periode auf 105 statt auf 104. Gleichzeitig steigt die Inflationsrate von zwei auf drei Prozent. Es muss also eingegriffen werden.

Bei der Inflationsratensteuerung würde man nun versuchen, die Inflationsrate bis zur dritten Periode auf zwei Prozent zu senken. Der Preisschock hat dadurch nur eine kurzfristige Auswirkung auf die Inflationsrate. Aber: Die Verschiebung des Preisniveaus (Drift) würde bestehen bleiben und sich durch weitere Preisschocks im Laufe der Zeit noch vergrößern. Oder anders ausgedrückt: Das Preisniveau steigt.

Nutzt man stattdessen die Preisniveausteuerung, führt man das Preisniveau auf den Zielwert von zwei Prozent zurück. Die Inflationsrate auf der anderen Seite würde hingegen unter zwei Prozent rutschen und sich erst später wieder auf den Wunschwert einpendeln. Einer Phase höherer Inflation folgt bei diesem Modell demnach eine Phase niedriger Inflation.

Ben Bernanke zum Thema PLT

Zu diesen Modellen schreibt Bernanke: „Der Hauptunterschied zwischen Preisniveau-Targeting und konventionellem Inflations-Targeting besteht in der Behandlung von Vergangenem.“ Die Inflationsratensteuerung sei bemüht, die Inflation stationär um den Zielwert herum zu halten. „Die Preisniveausteuerung hingegen verpflichtet sich, vorübergehende Abweichungen der Inflation vom Ziel rückgängig zu machen, indem es einem vorübergehenden Anstieg der Inflation mit einer Periode der Inflation unter dem Ziel verfolgt, und ebenso nach einer Periode der niedrigen Inflation mit einer Periode der Inflation über dem Ziel“, so Bernanke.

Wichtig sei dabei vor allem die Flexibilität. Das gilt in Bezug auf die Ziele an sich – Preisniveau und Inflation – und auch auf den Zeitraum, der nötig ist, um die Zielmarke zu erreichen. Hier rät der ehemalige FED-Vorsitzende, unter anderem den Zustand der Realwirtschaft und die Beschäftigungssituation zu berücksichtigen. „Effektiv versucht eine Preisniveau-Notenbank, die langfristige durchschnittliche Inflationsrate nahe an einem Zielwert von beispielsweise 2 Prozent zu halten“, betont Bernanke.

Temporäres PLT

Der Ex-FED-Vorsitzende schlägt jedoch kein PLT vor, sondern ein TPLT, ein temporäres PLT. Greifen soll es immer dann, wenn sich die Zinslinie der Null nähert oder bereits den Nullpunkt erreicht hat. Sobald sich die Lage an den Zinsmärkten bessert, erfolgt der Schwenk zurück zur Inflationsratensteuerung.

Vor- und Nachteile des Price-Level-Targeting

Die eigentliche Schwierigkeit besteht darin, Verbrauchern einen solchen Wechsel schmackhaft zu machen. Das setzt, betont auch Ben Bernanke, eine sorgsame Kommunikation voraus. Da man das Inflationsziel von zwei Prozent beibehält, rechnet er nur mit geringen Schwierigkeiten. Entscheidend sei, sagen er und andere Befürworter, dass mit dem Price Level Targeting eine höhere Preisstabilität einhergeht. Zudem mindert man die Gefahr, die Nullzinsgrenze zu erreichen.

Förderung der makroökonomischen Stabilität

Autoren der Bundesbank sehen einen der Vorteile darin, dass Unsicherheiten bezüglich des künftigen Preisniveaus begrenzt und Prognosen zum Wert von Zahlungsströmen erleichtert werden. Dadurch würden Risikoprämien, die unter die Kapitalkosten erhöhen, günstiger ausfallen. Neuere Studien gehen zudem davon aus, dass ein Preisniveauziel die makroökonomische Stabilität fördert. Das setzt voraus, dass die Marktteilnehmer die Zusammenhänge kennen und bei ihren Erwartungen berücksichtigen.

Längere Niedrigzinsphase

Doch das Price Level Targeting hat auch Schwächen. Da die Inflationsrate längere Zeit über zwei Prozent bleiben darf, um die Zeit zu kompensieren, in der sie unterhalb der Zielmarke verlief, könnten sich Löhne und Preise hochschaukeln. Dem Modell zufolge müsste die EZB die „Beine stillhalten“, ist in dem Fall aber gezwungen aktiv zu werden. Im Rahmen der Stabilisierung würde eine Rezession drohen. Zu befürchten sind angesichts der noch lockereren Geldpolitik auch stärkere Inflationsschwankungen.

Viel gewichtiger aber: Die Notenbank darf/soll den Leitzins trotz höherer Inflation nicht anpassen. Je nachdem, wie lange es dauert, bis die Niedriginflationsphase ausgeglichen ist, müssten Verbraucher sich mit Minizinsen begnügen und damit rechnen, dass Banken weiter an der Gebührenschraube drehen.

Wie teuer die Niedrigzinsphase Sparer jetzt schon zu stehen kommt, zeigt ein Blick in unsere Studie:

Fazit

PLT und TPLT haben auf dem Papier zwar Vorzüge, sind aber mangels Datenbasis rein theoretische Modelle. Befürworter gibt es viele, nicht nur Ben Bernanke. Auch der Finne Olli Rehn, der als Nachfolger von Mario Draghi an der Spitze der EZB gehandelt, plädiert für eine Preisniveausteuerung. Die Frage ist, wie Verbrauchern diese (bittere) Pille verabreicht werden kann. Verschuldete Staaten würden die Strategie begrüßen, meint Jörg Kramer, Chefvolkswirt der Commerzbank. Letztlich wäre es aber nur ein Mehr vom Selben mit der Gefahr einer Immobilien- und Schuldenblase. Woran sich nichts ändern wird: Den Preis zahlen immer die Verbraucher.

Weiterführende Links

- WirtschaftsWoche, Ausgabe 24 vom 7.6.2019, Seite 41: Kann eine hohe Inflation das Zinsproblem lösen.

- Handelsblatt.com: Die EZB sollte nicht nur Preis-, sondern auch Finanzstabilität anstreben

- Focus.de: Die Spartugend der Menschen wird zum Problem für die EZB

- Finanzen100.de: Setzt sich dieser Draghi-Nachfolger durch, werden Sparer noch viele Jahre weiter leiden

- WirtschaftlicheFreiheit.de: Die geldpolitische Strategie des Eurosystems

- Ben S. Bernanke: Monetary Policy in a new Era

- Econlib.org: Why stop at price level targeting?

- Finanzen100.de: US-Notenbank bringt noch stärkeres Anheizen der Inflation ins Spiel

- Vontobel.com: Be Aware Of Policy Change at the Fed

- Blackrockblog.com: Weighing the Fed’s monetary policy options

- Brookings.edu: Temporary price-level targeting: An alternative framework for monetary policy

- Bundesbank.de: Price-level targeting when there is price-level drift

- Wiwo.de: Auf dem Weg in den ewigen Nullzins

- Reuters.com: EZB & Co unter Reformdruck - "Rätsel niedrige Inflation"

- Ben S. Bernanke, u.a.: Monetary Policy Strategies for a Low-Rate Environment

- Bundesbank.de: Zinsuntergrenze, angestrebte Inflationsrate und die Verankerung von Inflationserwartungen

- Bundesbank.de: Preisniveausteuerung als geldpolitische Strategie

Autor: André Maßmann