Tagesgeldkonto für Vereine

Was ist ein Tagesgeldkonto für Vereine?

Ein Tagesgeldkonto für Vereine ist ein Tagesgeldkonto, das sich speziell an Vereine richtet. Bei eingetragenen Vereinen wird es auf den Namen des Vereins eröffnet. Die Einlagen sind jederzeit verfügbar und werden verzinst. Das Tagesgeldkonto kann jederzeit aufgelöst werden.

Tagesgeld für Vereine im Vergleich

1 Angebote, Durchschnittszinssatz: 2,25 % p.a.

- Zinsgutschrift

- jährlich

- Zinsgarantie

- -

- Land/ Rating

- Deutschland / AAA

- Einlagensicherung (gesetzlich)

- 100.000 Euro

Stand der Daten: 03.08.2026

Eingetragener Verein oder nicht eingetragener Verein – macht das einen Unterschied beim Tagesgeld?

Wollen Sie ein Tagesgeldkonto für einen Verein eröffnen, stellt sich zuallererst die Frage, um welche Art von Verein es sich handelt. Ist es ein

- Eingetragener Verein

- oder ein nicht eingetragener Verein?

Was gibt es bei eingetragenen Vereinen zu beachten?

Eingetragene Vereine gelten als juristische Personen des privaten Rechts – wie etwa auch eine GmbH. Kontoinhaber ist damit nicht der Vorstand, der Schatzmeister oder ein anderes Mitglied des Vereins. Stattdessen wird das Konto auf den Namen des Vereins eröffnet und der Verein als Ganzes ist Kontoinhaber.

Was gibt es bei nicht eingetragenen Vereinen zu beachten?

Bei nicht eingetragenen Vereinen macht es einen Unterschied, ob sie eine Satzung haben oder nicht. Nicht eingetragene Vereine mit Satzung werden von Banken oft genauso behandelt wie eingetragene Vereine. Haben sie keine Satzung, bleibt ihnen hingegen nichts anderes übrig, als dass ein Mitglied ein privates Konto eröffnet.

Tipp der Redaktion: Welche Banken ihre Tagesgeldkonten auch für Vereine anbieten, zeigt unser nachfolgender Vergleich. In den Einzeltests der Angebote finden Sie alle Angaben zur Kontoeröffnung (Postident/Videoident), den aktuellen Zinsstaffeln und vieles mehr. Auch in unserem Tagesgeldrechner kann die Auswahl der Angebote auf Tagesgeldkonten, die für Vereine verfügbar sind, eingegrenzt werden. Dazu einfach unter "weitere Filter" einen Haken in der Kategorie"Zielgruppen" bei "für Vereine geeignet" setzen:

(Alle Zinsangaben und Renditeberechnungen beziehen sich auf Neukunden, für welche in der Regel gilt, dass diese innerhalb der letzten sechs Monate kein Konto beim betreffenden Kreditinstitut geführt haben. Darüber hinaus erfolgen alle Angaben nach bestem Wissen und Gewissen, aufgrund der zahlreichen Klauseln und spontanen Konditionsänderungen einzelner Anbieter allerdings ohne Gewähr.)

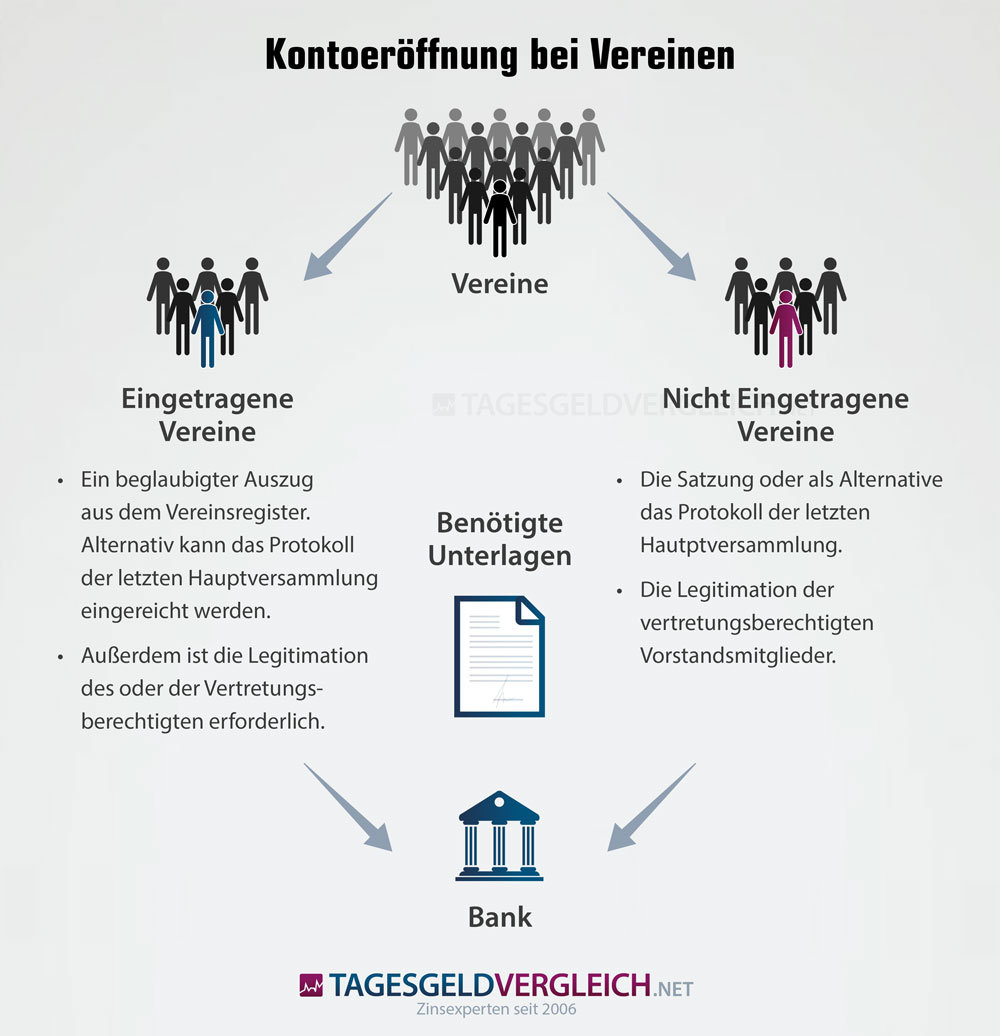

Wie eröffne ich ein Tagesgeldkonto für einen Verein?

Bei der Eröffnung eines Tagesgeldes für einen Verein, sollten Sie in ersten Linie darauf achten, alle wichtigen Unterlagen einzureichen.

Für einen eingetragenen Verein sind das:

- Ein beglaubigter Auszug aus dem Vereinsregister. Alternativ kann das Protokoll der letzten Hauptversammlung eingereicht werden.

- Außerdem ist die Legitimation des oder der Vertretungsberechtigten erforderlich.

Wichtig: Sofern es in der Satzung nicht anders hinterlegt wurde, kann das Tagesgeldkonto nur von allen Vertretungsberechtigten gemeinsam eröffnet werden.

Für einen nicht eingetragenen Verein sind folgende Unterlagen einzureichen:

- Die Satzung oder als Alternative das Protokoll der letzten Hauptversammlung

- Die Legitimation der vertretungsberechtigten Vorstandsmitglieder

Hinweis: Oft finden sich auf den Internetseiten keine oder nur versteckt Hinweise zu Tagesgeldern für Vereine. Auch lassen sich einige der Tagesgelder für Vereine nicht online abschließen, sondern nur nach Rücksprache mit einem Berater oder der Fachabteilung. Bei diesen Banken macht es Sinn, den Kundenservice zu kontaktieren und das genaue Vorgehen zu erfragen.

Welche Vorteile hat ein Tagesgeldkonto für einen Verein?

Es gibt viele Gründe, sich als Verein für ein Tagesgeldkonto zu entscheiden. Der offensichtlichste ist: Auf einem Tagesgeldkonto erhalten Sie Zinsen. Das eingezahlte Geld der Mitglieder vermehrt sich von selbst. Schon aus diesem Grund lohnt es sich, neben dem Girokonto auch ein Tagesgeldkonto für den Verein zu eröffnen.

Zudem können Vereine bei Tagesgeldern vom Zinseszins-Effekt profitieren. Je nach Tagesgeld werden die Zinsen monatlich, quartalsweise, halbjährlich oder jährlich ausgeschüttet und zwar in der Regel direkt auf das Tagesgeld. Beim nächsten Zinsintervall wird diese Ausschüttung dann mitverzinst.

| Der Zinseszins an einem Beispiel Annahme: Anlage = 10.000 Euro, Zins = 2,0 % p.a., jährliche Ausschüttung |

||

|---|---|---|

| Jahr | ohne Zinseszins | mit Zinseszins |

| 1 | 10.200 | 10.200 |

| 2 | 10.400 | 10.404 |

| 3 | 10.600 | 10.612 |

| 4 | 10.800 | 10.824 |

| 5 | 11.000 | 11.041 |

| 6 | 11.200 | 11.262 |

| 7 | 11.400 | 11.487 |

| 8 | 11.600 | 11.717 |

| 9 | 11.800 | 11.951 |

| 10 | 12.000 | 12.190 |

Ein Tagesgeldkonto ist zudem ausgesprochen flexibel. Wird das Geld benötigt, können Sie noch am selben Tag darauf zugreifen. Sie können jederzeit Teile des Vermögens oder das komplette Vermögen abziehen.

Auch eine Kündigung des Tagesgeldes ist jederzeit möglich. Anders als bei einem Festgeld gibt es keine vorgeschriebenen Laufzeiten, die eingehalten werden müssen. Das vereinfacht die finanzielle Planung für den Verein.

Zuletzt gibt es bei Tagesgeldkonten keine oder nur eine sehr geringe Mindesteinlage. Es eignet sich dadurch auch dafür, kleinere Summen anzulegen.

Welche Nachteile hat ein Tagesgeldkonto für einen Verein?

Anders als bei Festgeldern ist der Zinssatz bei Tagesgeldern variabel. Es gibt keine Garantie, dass der Zins dauerhaft so hoch bleibt wie beim Abschluss. Sollte die Bank morgen entscheiden, den Zinssatz zu senken, wirkt sich das direkt auf das Konto aus.

Ein Tagesgeldkonto eignet sich außerdem nicht für den Zahlungsverkehr. Überweisungen können nur auf ein Referenzkonto, also ein bei der Eröffnung hinterlegtes Girokonto, getätigt werden. Einzahlungen sind hingegen von jedem anderem Konto auf das Tagesgeldkonto möglich. Dafür benötigen Sie lediglich die IBAN des Tagesgeldkontos.

Welche Gebühren fallen bei Tagesgeldkonten für Vereine an?

In der Regel sind Tagesgeldkonten für Vereine kostenfrei. Es fallen weder Gebühren für das Führen noch für Transaktionen an. Jedoch kann es vorkommen, dass die Konditionen für eingetragene Vereine andere sind als die für nicht eingetragene Vereine. Bei manchen Banken ist das Tagesgeld für Vereine auch identisch mit dem Tagesgeld für Firmenkonten. Hier sollten Sie dann wiederum auf die Konditionen und die Gebühren achten, die von denen für Tagesgeldkonten für Privatkunden abweichen können.

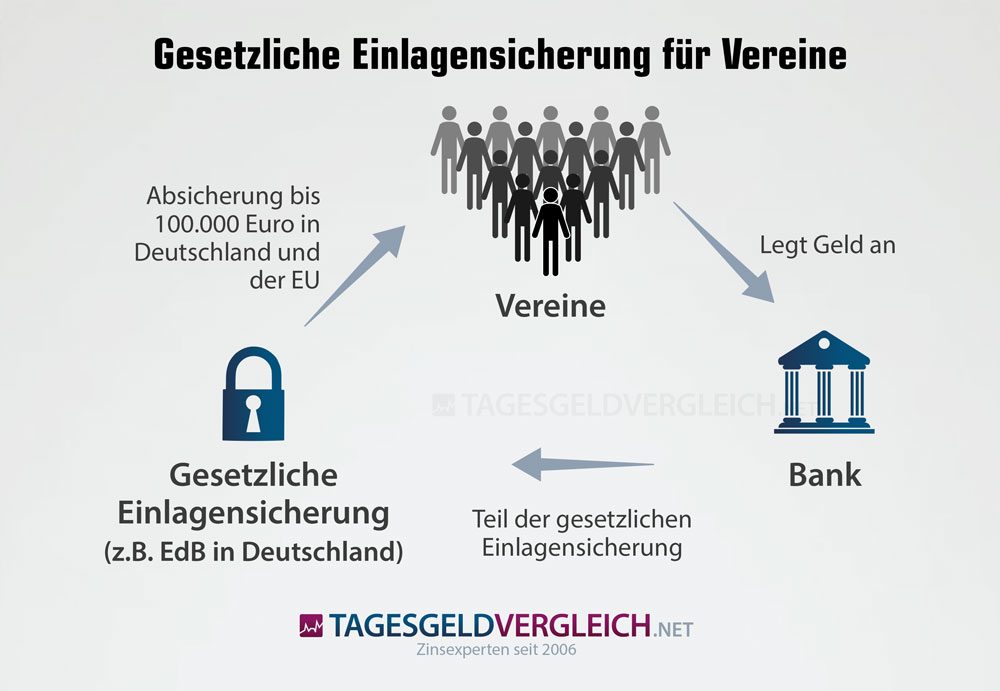

Wie hoch ist die Einlagensicherung bei Tagesgeldkonten für einen Verein?

Bei Tagesgeldkonten für Vereine gilt dieselbe Einlagensicherung wie bei Tagesgeldkonten für Privatpersonen. Für Banken aus Deutschland und der Europäischen Union bedeutet das, die Einlagen sind über die gesetzliche Einlagensicherung des jeweiligen Staates bis zu 100.000 Euro je Kunde abgesichert. In Deutschland ist dafür die Entschädigungseinrichtung deutscher Banken GmbH (EdB) zuständig.

Darüber hinaus sind viele Banken einem freiwilligen Absicherungssystem angeschlossen. So gehören im Deutschland viele Privatbanken dem Bundesverband deutscher Banken e.V. an, wodurch Einlagen teils in Millionenhöhe abgesichert sind.

Gibt es Tagesgeldkonten für Vereine auch als Und-Konten?

Nein. Tagesgeldkonten werden grundsätzlich als Oder-Konten geführt. Das bedeutet, jeder Kontoinhaber beziehungsweise Bevollmächtigte kann ohne Zustimmung eines anderen Kontoinhabers oder Bevollmächtigten über das Geld auf dem Konto verfügen. Sollten Sie ein Und-Konto benötigen, bei dem Transaktionen nur mit Zustimmung aller Kontoinhaber möglich sind, müssen Sie auf ein entsprechendes Girokonto ausweichen.

Wer haftet bei Verlusten?

Im Zusammenhang mit den Finanzen eines Vereins kommt zudem häufig die Frage auf, wer im Falle des Falles für Verluste haftet. Hier gilt wieder die Unterscheidung zwischen eingetragenem und nicht eingetragenem Verein.

Da eingetragene Vereine als juristische Personen gelten, haftet auch nur der Verein selbst mit seinem Vermögen bei Verlusten. Mitglieder schulden dem Verein lediglich die in der Satzung festgelegten Beiträge.

Anders ist es bei Mitgliedern, die in den Vorstand gewählt wurden. Diese müssen unter bestimmten Voraussetzungen als Vorstandsmitglieder (nicht als Vereinsmitglieder) mit ihrem Privatvermögen haften.

Bei nicht eingetragenen Vereinen haften hingegen die Mitglieder mit ihrem Privatvermögen.

Attraktiv verzinste Tagesgelder für Privatkunden finden Sie in unserem Vergleich: