Geldanlage für Kinder

Vorsorge ist wichtig. Nicht nur für sich selbst, sondern auch für die eigenen Kinder oder Enkel. Viele Eltern wissen allerdings nicht, wie sie Geld für ihre Kinder am sinnvollsten anlegen. Sparbuch? Wertpapiere? In unserem Ratgeber klären wir die wichtigsten Fragen rund um die Geldanlage für Kinder.

Wann ist der richtige Zeitpunkt für eine Geldanlage für Kinder?

Grundsätzlich gilt: Je früher, desto besser – und desto einfacher. Je länger die Ansparphase, desto wahrscheinlicher ist es, dass sich der angesparte Betrag am Ende sehen lassen kann. Vor allem, wer auf Wertpapiere bei der Geldanlage setzt, sollte eher langfristig planen.

Indes ist es nie zu spät, mit einer Sparanlage für Kinder anzufangen. Selbst wenn Eltern erst zum zwölften Lebensjahr des Kindes damit anfangen, Geld beiseitezulegen. In der Regel bietet sich der Schulanfang als erstes Ziel an. Nach sechs Jahren wissen Eltern in der Regel, was ein Kind kostet und was monatlich an Geld übrigbleibt. Mit diesem Betrag lässt sich beispielsweise ein Sparplan erstellen.

Es spricht allerdings auch nichts dagegen, bereits kurz nach der Geburt eine Geldanlage für den Nachwuchs zu eröffnen oder eben erst später. Wichtig ist lediglich, dass es getan wird.

Welche Anlagen für Kinder gibt es?

Ein Blick auf die unterschiedlichen Angebote für Kinder bietet z. B. die Verbraucherzentrale. Diese trennt die Anlagen im zwei Gruppen. Einerseits z. T. eigens kreierte Produkte, die gezielt Eltern bzw. Großeltern angeboten werden. Darunter Ausbildungsversicherungen, Kinderpolicen, Bausparverträge, Goldkonten oder Kombinationen aus Festgeld plus Investmentfonds. Viele dieser Produkte sind allerdings nicht oder nur bedingt dafür geeignet, als Sparanlage für Kinder zu dienen, da sie mitunter teure Gebühren beinhalten oder nicht frei verwendbar sind.

Unbedingt abzuraten ist derzeit von Kapitallebensversicherungen. Diese sind nicht mehr attraktiv. Seit einigen Jahren fehlen die Steuervorteile. Insgesamt sind sie deutlich teurer als andere Anlageprodukte.

Alternativ nennen die Verbraucherzentralen eine zweite Reihe von eher einfachen Anlageprodukten, die vergleichsweise unkompliziert und günstig sind. Hierzu zählen Sparbücher, Tagesgelder, Festgelder, Banksparpläne sowie ETF-Sparpläne.

Prinzipiell stimmen wir an dieser Stelle zu, dass eher die einfachen Angebote für Kinder geeignet sind. Allerdings gilt es, immer die potenzielle Rendite der Anlagen im Blick zu behalten.

| PRO | CONTRA | |

|---|---|---|

| Sparbuch, Tagesgeld | Flexibel, einfach | kaum Zinsen, Negativzinsen ab höheren Beträgen, Kindersparbücher oft gedeckelt |

| Festgeld | garantierte Zinsen, mehr als beim Sparbuch | hoher Betrag notwendig, unflexibel |

| Banksparplan | regelmäßig besparbar, höhere Zinsen nur mit Bonus | kaum Zinsen |

| ETF-Sparplan | regelmäßig besparbar, bereits ab niedrigen Beträgen | höheres Risiko bei kurzfristiger Anlagedauer |

| Bausparvertrag | hohe Sicherheit, günstiges Darlehen in der Zukunft | kaum Zinsen, unflexibel, langfristig |

| Ausbildungsversicherung, Kapitalversicherung | Leistungen im Fall des Ablebens eines Elternteils | Versicherungsschutz nicht passgenau, sehr langfristig, hohe Kosten, unflexibel |

| Rentenversicherung, Generationspolice | hohe Sicherheit, Leistungen im Fall des Ablebens eines Elternteils | unflexibel, sehr langfristig, hohe Kosten |

Wie hoch sollte eine Sparanlage für Kinder sein bzw. was ist ein gutes Sparziel?

Zunächst einmal: Es empfiehlt sich, kontinuierlich zu sparen. Wer regelmäßig Geld für Kinder zur Seite legen will, kann dies z. B. mit monatlichen Beträgen von 25 oder 50 Euro tun. Diese Summen genügen meist auch für einen Sparplan. So muss nicht gewartet werden, dass eine größere Menge Geld vorhanden ist.

Wichtig ist aber, sich nicht zu übernehmen und konsequent am Ball zu bleiben. Die Sparrate sollte daran ausgerichtet werden, wie viel im Haushalt zur Verfügung steht. Zusätzliches Geld kommt häufig durch die Großeltern hinzu, die für ihre Enkel Geld zurücklegen wollen, z. B. für die Ausbildung oder andere Anschaffungen. Eltern und Großeltern sollten sich dann abstimmen, wie sie gemeinsam sparen wollen.

Hinweis

Sicherlich – viele Großeltern sind bei Geldgeschenken zurückhaltend, weil z. B. das Funkeln in den Augen der Kleinsten fehlt, wenn es keine Päckchen oder Pakete zum Geburtstag oder Weihnachtsfest gibt. Allerdings ist ein zusätzlicher Sparbeitrag, der in späteren Jahren zu einem ggf. weit größeren Geschenk führt, nicht zu verachten. Dies müssen sich Großeltern vielleicht vergegenwärtigen.

Sparen bei niedrigen Zinsen

Die Klassiker sind weiterhin beliebt. Sparbücher und Tagesgelder sind einfache Anlageprodukte. Kinder tragen ihr Geld zur Bank oder Sparkasse und die Zahl auf dem Konto steigt mit den Jahren. Indes muss beim Sparen beachtet werden, dass es eine nominale Rendite (Bruttorendite) und eine reale Rendite (Nettorendite) gibt. Von einer nominalen Rendite wird gesprochen, wenn Ausgaben wie Steuern, Investitionsgebühren oder die Inflation nicht berücksichtigt werden. Die reale Rendite beschreibt den Wert nach Abzug der entsprechenden Ausgaben. In der nachfolgenden Tabelle zeigen wir die Unterschiede zwischen Nominal- und Realrendite im Hinblick auf die Inflation.

| Sparbetrag (mtl.) in EUR | im Jahr in EUR | Ø-Rendite (nom.) p.a. | Inflation (2021) **** | Ergebnis 1 Jahr (nom.) in EUR | Ergebnis 1 Jahr (real) in EUR | |

|---|---|---|---|---|---|---|

| Sparbuch | 50 | 600 | 0,03% * | 2,70% | 600,18 | 583,98 |

| Tagesgeld | 50 | 600 | 0,06% * | 2,70% | 600,36 | 584,15 |

| Festgeld (120 Monate) | 600 (einmalig) | 600 | 0,62% | 2,70% | 603,72 | 587,42 |

| Banksparplan | 50 | 600 | 0,03% ** | 2,70% | 600,18 | 583,98 |

| ETF-Sparplan (MSCI World) | 50 | 600 | 7,51% *** | 2,70% | 645,06 | 627,64 |

| Quellen: Tagesgeldvergleich.net (2021), ** DKB Banksparplan mit Bonus (0,03 Prozent), *** Wertentwicklung auf Basis der Jahresperformance der letzten 15 Jahre (2006-2020; Jahresergebnisse von -37,64 bis +30,02 Prozent), **** Inflation Januar bis Oktober 2021 | ||||||

| Sparbetrag (mtl.) in EUR | in 10 Jahren in EUR | Ø-Rendite (nom.) p.a. | Inflation 10 Jahre **** | Ergebnis 10 Jahre (nom.) in EUR | Ergebnis 10 Jahre (real) in EUR | |

|---|---|---|---|---|---|---|

| Sparbuch | 50 | 6.000 | 0,03%* | 2,00% | 6.009,91 | 5.889,71 |

| Tagesgeld | 50 | 6.000 | 0,06%* | 2,00% | 6.019,84 | 5.899,44 |

| Festgeld (120 Monate) | 6.000 (einmalig) | 6.000 | 0,62% | 2,00% | 6.037,20 | 5.916,46 |

| Banksparplan | 50 | 6.000 | 0,06%** | 2,00% | 6.003,60 | 5.889,71 |

| ETF-Sparplan (MSCI World) | 50 | 6.000 | 7,51%*** | 2,00% | 9.130,04 | 8.947,44 |

| Quellen: Tagesgeldvergleich.net (2021), ** DKB Banksparplan mit Bonus (0,03 Prozent + 100 Prozent), *** Wertentwicklung auf Basis der Jahresperformance der letzten 15 Jahre (2006-2020; Jahresergebnisse von -37,64 bis +30,02 Prozent), **** Inflation (Annahme) | ||||||

In unserer Musterrechnung spiegelt sich die inzwischen sehr lang anhaltende Niedrigzinsphase deutlich wider. Die Sparzinsen liegen lediglich knapp über der Nulllinie, die Inflationsrate steigt 2021 auf extrem hohe Werte – deutlich über dem Zielwert der Europäischen Zentralbank (EZB). Im Ergebnis bedeutet dies: Negative Realzinsen bei den üblichen Sparanlagen und damit einhergehend ein entsprechender Kaufkraftverlust. Um dem zu entgehen, bleibt prinzipiell nur eine lagfristige Wertpapier-Anlage.

Hinweis

Wie sich die negativen Realzinsen auf die Kaufkraft in Deutschland sowie 18 weiteren Staaten der Eurozone auswirken, berechnet Tagesgeldvergleich.net monatlich im ZINSRADAR auf Basis der aktuellen EZB-Daten.

Auf wessen Namen soll das Geld angelegt werden – auf den des Kindes oder der Eltern?

Hierzu gibt es unterschiedliche Standpunkte. Experten plädieren dafür, das Geld zunächst bei den Eltern zu belassen. Gehört das Geld den Kindern, können sie ab einem gewissen Alter (z. B. ab 16 oder 18 Jahren) frei darüber verfügen. Aber: In diesem Fall wird das Ersparte gegebenenfalls nicht für die Ausbildung genutzt, sondern für andere Zwecke. Alternativ ist eine zweigleisige Variante interessant: Eine Sparanlage läuft auf den Namen der Eltern für die Ausbildung und eine zusätzliche Anlage wird für die Kinder eingerichtet. Auf der letztgenannten werden z. B. kleine Geldgeschenke und selbst Gespartes eingezahlt.

Wird das Konto auf den Namen des Kindes eröffnet, hat dieses die Sicherheit, dass die Eltern nicht frei darüber verfügen können. Generell haben die Eltern zwar eine Vollmacht über das Konto, das Geld gehört jedoch dem Kind. Ein Elternteil kann – beispielweise nach einer Scheidung – nicht kurzerhand beschließen, Geld von dem Konto abzuziehen. Das Geld darf nur zum Nutzen des Kindes verwendet werden.

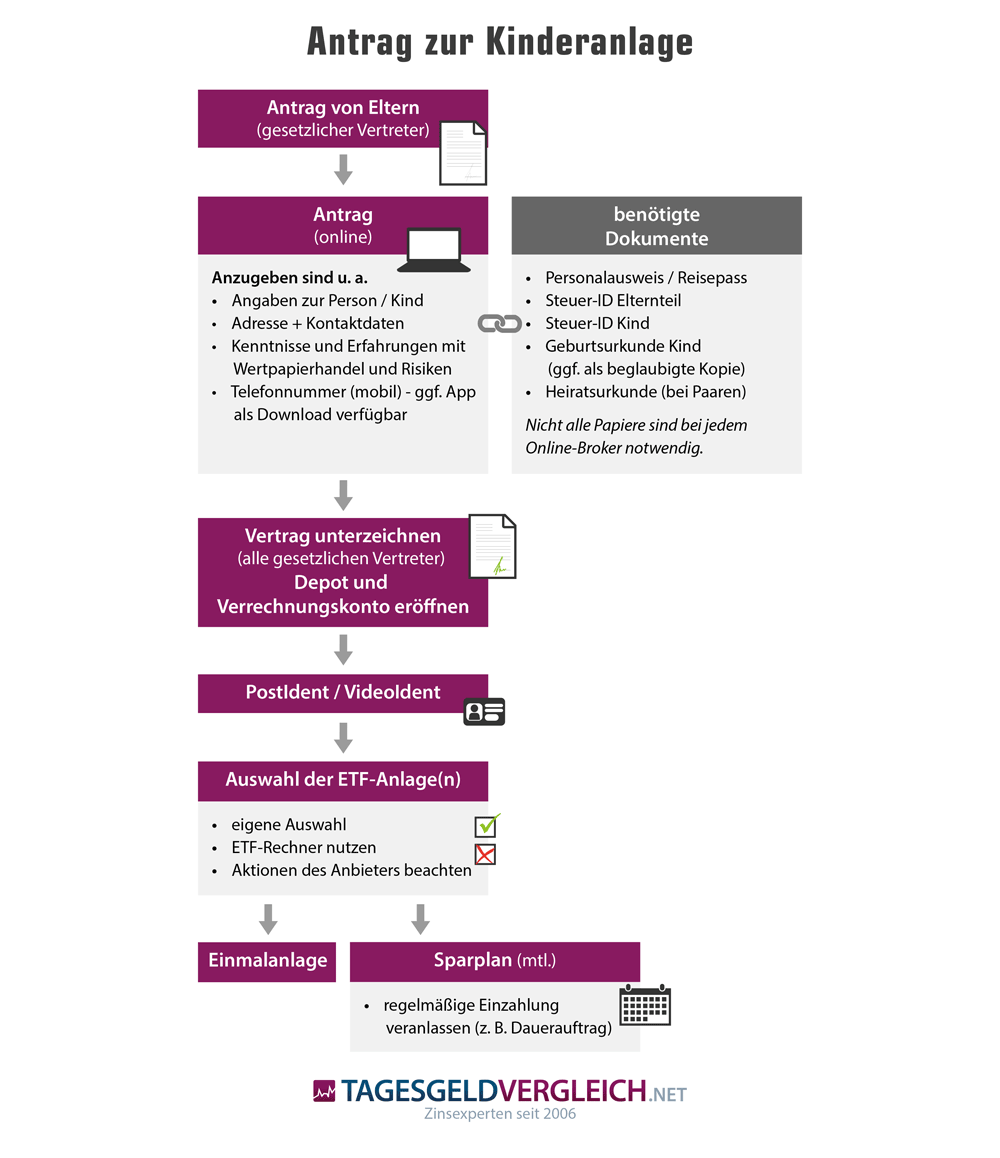

Anleitung: Schritt für Schritt zur ETF-Anlage für Kinder

Der Eröffnungsprozess unterscheidet sich von Anbieter zu Anbieter – wenngleich in der Regel nur marginal. Generell ist aber die Zustimmung des Kindes für die Eröffnung erforderlich. Der Erziehungsberechtige stimmt mit seiner Unterschrift auf dem Kontoantrag bzw. einer separaten Erklärung zu.

Meist folgt abschließend ein Post- oder VideoIdent-Verfahren. Hierzu wird ein Ausweisdokument der Eltern (Personalausweis) und gegebenenfalls die Geburtsurkunde des Kindes benötigt.

Wichtig: Zu beachten sind die gesetzlichen Forderungen aus dem Bürgerlichen Gesetzbuch (BGB), dem Wertpapierhandelsgesetz und der Einkommensteuerdurchführungsverordnung zum Schutz von Kindern.

Einmalzahlung vs. Sparplan

Sparpläne haben den Vorteil, dass bereits mit monatlich geringen Beträgen eine Anlage für Kinder möglich ist. Allerdings lässt sich, ein gewisses Anlagevolumen vorausgesetzt, auch eine einmalige Einzahlung vornehmen.

Anhand von fünf Anbietern mit Depots, die sich für Kinder eignen, haben wir die unterschiedlichen Kosten berechnet.

| Empfehlung | |||||

|---|---|---|---|---|---|

| comdirect JuniorDepot |

Consorsbank Junior-Depot |

ING Direkt- Depot Junior |

1822direkt Depot |

DKB Broker U18 | |

|

|||||

| Extra | kostenlos für 6 Monate | - | Sparpläne ab 1 EUR | - | - |

| Einmalanlage in EUR | Kosten (p.a.) in EUR | Kosten (p.a.) in EUR | Kosten (p.a.) in EUR | Kosten (p.a.) in EUR | Kosten (p.a.) in EUR |

| 5.000,00 | 17,40 | 17,45 | 17,40 | 17,40 | 10,00 |

| 10.000,00 | 29,90 | 29,95 | 29,90 | 29,90 | 10,00 |

| 25.000,00 | 67,40 | 67,45 | 67,40 | 67,40 | 25,00 |

| Sparplan in EUR | Kosten (mtl.) in EUR | Kosten (mtl.) in EUR | Kosten (mtl.) in EUR | Kosten (mtl.) in EUR | Kosten (mtl.) in EUR |

| 25,00 | 0,38 | 0,38 | 0 | 1,50 | 1,50 |

| 50,00 | 0,75 | 0,75 | 0 | 1,50 | 1,50 |

| 100,00 | 1,50 | 1,50 | 0 | 1,50 | 1,50 |

| Depotkosten | 0,00 EUR* | 0,00 EUR | 0,00 EUR | 0,00 EUR ** | 0,00 EUR |

| Kosten Einmalanlage | 0,25% Orderprovision + Grundengelt 4,90 EUR | 0,25% Orderprovision + Grundengelt 4,95 EUR, min. 9,95 EUR | 0,25% Orderprovision + Grundgebühr 4,90 EUR | 0,25% Orderprovision + Grundengelt 4,90 EUR, min. 9,90 EUR | 10,00 EUR bis 10.000 EUR, 25,00 EUR über 10.000 EUR |

| Kosten Sparplan | 1,50% des Ordervolumens pro Transaktion und WKN | 1,50% der jeweiligen Sparrate | Orderprovision in Höhe von 1,75 % wird vom Vertriebspartner / Bank übernommen | 1,50% vom Anlagebetrag, min. 1,50 EUR *** | 1,50 EUR |

| Direkt zur Bank | comdirect Depot eröffnen >> | Consorsbank Depot eröffnen >> | ING Depot eröffnen >> |

1822direkt Depot eröffnen >> | DKB Depot eröffnen >> |

| Stand: 29.11.2021 / * ab 2 Trades im Quartal oder Wertpapiersparplan, sonst 1,95 EUR im Monat ** mindestens einer Order pro Quartal, sonst 3,90 EUR im Monat *** Aktionen ausgenommen | |||||

Was sollten ETF-Sparpläne für Kinder kosten?

Prinzipiell sind wir der Meinung, dass ETF-Sparpläne für Kinder weitestgehend kostenfrei sein sollten. Allerdings wird dieses Kostenlos-Prinzip bei den vorgestellten Angeboten in unserer Übersicht konsequent nur von der ING verfolgt. Hier wird die anfallende Orderprovision vom Vertriebspartner bzw. der Bank übernommen. Entsprechend ist das ING-Direkt-Depot Junior unsere Empfehlung.

Unsere Empfehlung: Der ETF-Sparplan

Bei ETFs haben Anleger die Qual der Wahl zwischen ETFs, die regelmäßig Erträge ausschütten oder ETFs, die entsprechende Erträge wieder anlegen. Was ist besser? Diese Frage lässt sich nur schwer beantworten. Wenn regelmäßige Erträge erzielt werden sollen, z. B. als passives Einkommen, dann sind ausschüttende ETFs die richtige Wahl. Jene zahlen die Dividende aus den im ETF enthaltenen Wertpapieren meist jährlich aus (ggf. auch in kürzeren Intervallen). Wer hingegen langfristig sparen will, greift eher zur automatischen Wiederanlage. Der wichtige Begriff an dieser Stelle: Thesaurierende ETFs. Übrigens: Vielfach gibt es den ETFs in beiden Varianten für den gleichen Index.

Für einen ETF-Sparplan empfehlen wir einen thesaurierenden ETF, da die Anlage ja in der Regel mehrere Jahre läuft. Wie erwähnt, werden die Gewinne direkt reinvestiert. Bei ausschüttenden ETFs müsste der Depotinhaber dies eigenständig tun. Diesen Aufwand sparen wir uns.

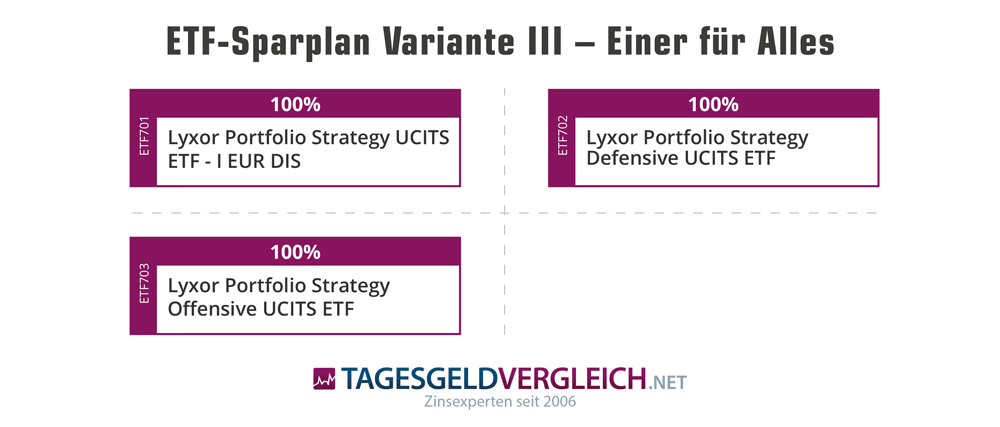

In welche ETFs sollte ein Kinder-Sparplan investieren?

Die Frage aller Fragen für Eltern, die sich mit diesem Thema erstmals auseinandersetzen. Die Liste der möglichen ETFs ist schier endlos, die Angebote der verschiedenen (Online-)Broker ebenfalls. An diesem Punkt können wir natürlich nur ein paar Empfehlungen abgeben. Was sollte ins Depot? Wir stellen nachfolgend drei Modelle vor, die sich für Einsteiger eignen und die langfristig einen soliden Ertrag und eine gewisse Sicherheit versprechen – also zwei Aspekte, die relevant bei der Auswahl der Kinder-Anlage sind.

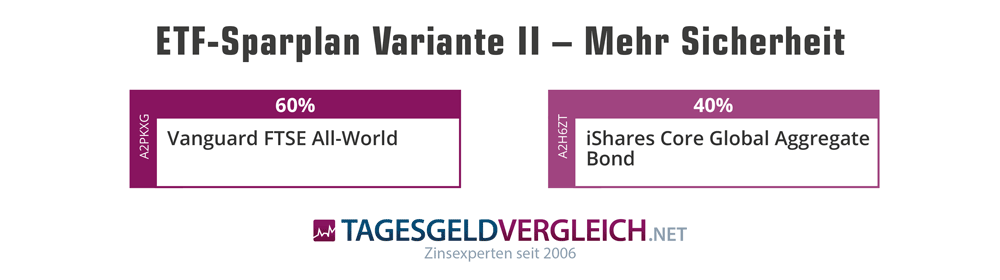

Muster-Portfolio I: Der Klassiker

An anderer Stelle haben wir unser Beispielportfolio für einen einfachen ETF-Sparplan bereits vorgestellt. Was wird benötigt? Zunächst ein Depot. Die gibt es bei Online-Brokern zumeist gebührenfrei. Dann sollte der entsprechende ETF erhältlich und sparplanfähig sein. Hier helfen Online-Broker meist mit einer praktischen Übersicht. Tipp: Die Wertpapierkennnummer (WKN) bzw. ISIN (International Security Identification Number) helfen bei der Suche.

Unsere Klassiker-Variante besteht aus 60 Prozent Aktien und 40 Prozent Anleihen – ideal für eine langfristige Anlage. Der Aktienanteil wird über den SPDR MSCI All Country World Index (ACWI) ETF (WKN A1JJTC) abgedeckt. Jener bietet Zugang zu großen bzw. mittelgroßen Unternehmen aus 23 Industrie- und 27 Schwellenländern weltweit. Der Anleiheanteil kommt vom AMUNDI INDEX J.P. MORGAN GBI GLOBAL GOVIES ETF (WKN A2H9Q3), der in Staatsanleihen aus 13 Industrieländern investiert. Die laufenden Kosten betragen lediglich je 0,20 Prozent pro Jahr, die Rendite dieser Variante betrug in den letzten drei Jahren +43,63 Prozent (Stand 21.11.2021).

| WKN/ISIN | Name des ETF | Gewichtung | Laufende Kosten | Unsere Empfehlung |

|---|---|---|---|---|

| A1JMDF / IE00B6R52259 | iShares MSCI ACWI UCITS ETF - USD ACC | 60,00% | 0,20% | ja, ab 1 EUR pro Monat |

| A2H9Q3 / LU1737653631 | Amundi J.P.Morgan GBI Global Govies | 40,00% | 0,20% | ja, ab 1 EUR pro Monat |

| Gesamt | 100,00% | ING Depot eröffnen >> | ||

| Stand: 21.11.2021 | ||||

| WKN/ISIN | Name des ETF | Gewichtung | Rendite 1 Jahr | Rendite 3 Jahre | Rendite 5 Jahre |

|---|---|---|---|---|---|

| A1JMDF / IE00B6R52259 | iShares MSCI ACWI UCITS ETF – USD ACC | 60,00% | 24,67% | 64,63% | 97,02% |

| A2H9Q3 / LU1737653631 | Amundi J.P.Morgan GBI Global Govies | 40,00% | -0,50% | 12,13% | 15,98% |

| Gesamt | 100,00% | 14,60% | 43,63% | 64,60% |