Unicredit Bank Festgeld im Test

Aktuell gibt es kein Festgeld-Angebot der Unicredit Bank über die Zinsplattform Raisin. Sollte sich dies ändern, wird dieser Test aktualisiert.

Über die Unicredit Bank GmbH

Die Unicredit Bank GmbH ist ein deutsches Kreditinstitut mit Sitz in München. Zur Bank gehört u. a. die Marke Hypovereinsbank (HVB). Die HVB gilt als einer der führenden Anbieter von Bank- bzw. Finanzdienstleistungen in Deutschland – inklusive 24/7-Diensten, Filialangeboten sowie Mobile- und Onlinebanking. Die Unicredit Bank GmbH selbst gehört zur Unicredit S.p.A., einer italienischen Großbank und Holding von Finanzdienstleistungsunternehmen mit Hauptsitz in Mailand. Unicredit gilt als systemisch bedeutsames Finanzinstitut und agiert vorwiegend in Mittel- und Osteuropa. Die Bilanzsumme der Unicredit Bank GmbH betrug 2019 273 Milliarden Euro.

Ihre Vorteile beim Unicredit Bank Festgeld

- Kostenlose Kontoführung

- Zinsgutschrift am Ende der Laufzeit

- Anlagen ab 10.000 Euro möglich

- Deutsche Einlagensicherung bis 100.000 Euro zu 100 Prozent

Stand: 07.07.2026

Unicredit Bank Festgeld - Konditionen und Zinsen

| Anbieter- und Produktdaten | |||

|---|---|---|---|

| Anbieter | Raisin | ||

| Bezeichnung | Unicredit Bank Festgeld | ||

| Typ | Festgeldkonto | ||

| Zinssätze | |||

| Laufzeit | Zinssatz | Anlagesumme | |

| - | 0,00 % p.a. | - | |

| Mindest- und Maximaleinlage | |||

| Mindesteinlage | 10.000 Euro | ||

| Maximaleinlage | 500.000 Euro | ||

| Zinsgutschrift | |||

| Zinsgutschrift | am Ende der Laufzeit auf das Raisin-Konto | ||

| Einlagensicherung | |||

| gesetzliche Einlagensicherung | bis 100.000 Euro über die Entschädigungseinrichtung deutscher Banken GmbH | ||

| erweiterte Einlagensicherung | über die Mitgliedschaft im Bundesverband deutscher Banken e.V. | ||

| Gebühren | |||

| Kontoeröffnung | kostenlos | ||

| Kontoführung | kostenlos | ||

| Kontoauflösung | kostenlos | ||

| Kontoführung | |||

| schriftlich | nein | ||

| Telefon-Banking | nein | ||

| Online-Banking | ja | ||

| Zugangsverfahren zum Online-Banking | |||

| Login/PW | ja | ||

| TAN | nein | ||

| iTAN | nein | ||

| mTAN | ja | ||

| QR-TAN | nein | ||

| HBCI-Banking mit Chipkarte | nein | Sonstiges | |

| Steuer | Zinserträge werden in Deutschland mit der Abgeltungssteuer belegt. Der Steuersatz beträgt 25 Prozent zzgl. Solidaritätszuschlag sowie ggf. Kirchensteuer | ||

| Freistellungsauftrag | Die Stellung eines Freistellungsauftrags ist möglich. | ||

| Wiederanlage | Keine automatische Wiederanlage. Anlagesumme wird zusammen mit den Zinsen auf das Verrechnungskonto ausgezahlt. | ||

| Anbieter | Das Festgeld der Unicredit Bank GmbH wird über Raisin angeboten. Als Verrechnungskonto dient das kostenlose Raisin-Konto. | ||

| Nutzung als Einzel-/Gemeinschaftskonto sowie für Minderjährige möglich? | |||

| Einzelkonto | ja | ||

| Gemeinschaftskonto | nein | ||

| Für Minderjährige | nein | ||

| Stand: 07.07.2026 | |||

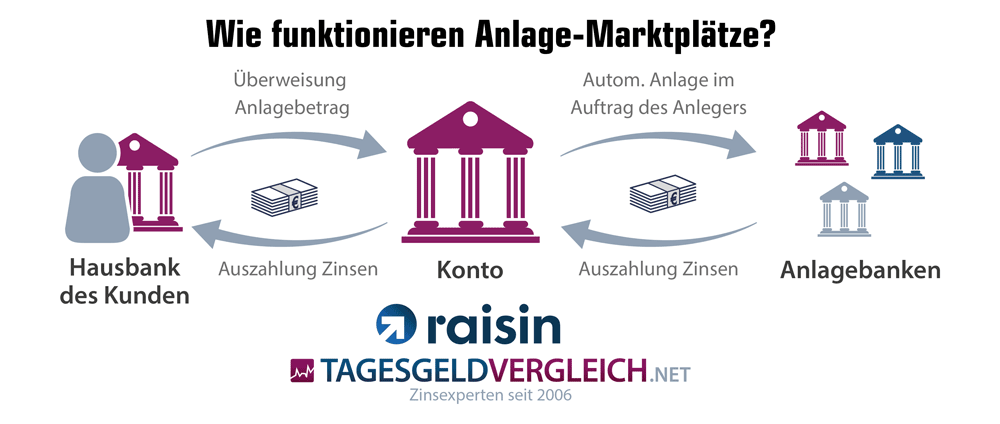

Wie funktioniert die Geldanlage über Raisin?

Das Festgeld der Unicredit Bank wird über den Anlage-Marktplatz Raisin angeboten. Raisin agiert als Vermittler zwischen dem Anleger und den Zinsangeboten verschiedener Partnerbanken im europäischen Ausland.

Und so funktioniert es: Kundeneinlagen werden vom Girokonto der Hausbank über ein persönliches Raisin-Konto zur Anlagebank im EU-Ausland transferiert. Die Auszahlung der Zinsen und die Rückzahlung des Anlagebetrages am Ende der Laufzeit erfolgt umgekehrt ebenfalls auf das Verrechnungskonto bei Raisin. Von diesem Konto kann Kunde das Geld entweder a) erneut bei einer der Raisin-Partnerbanken anlegen oder b) einen Betrag auf das Girokonto bei der eigenen Hausbank überweisen. Weitere Details zu Kontoeröffnung und Kontoführung »

Unicredit Bank Festgeld im Test

Zinsen und Konditionen

Neu- und Bestandskundenzins

Zwischen Neu- und Bestandskunden wird bei der Unicredit Bank GmbH nicht unterschieden. Derzeit erhalten Sparer 0,00 Prozent Zinsen p.a.

Zinsgutschriften

Die Zinsgutschrift erfolgt zum Ende der Laufzeit. Zinsberechnungen und Zinsausschüttungen während der Anlagedauer sind ausgeschlossen. Zum Laufzeitende wird der Anlagebetrag inklusive Zinsen dem Raisin-Konto (Referenzkonto) gutgeschrieben.

Wiederanlage der Zinsen

Es erfolgt keine automatische Wiederanlage. Eine separate Kündigung wird nicht verlangt.

Mindestanlagesumme

Zur Eröffnung des Unicredit Bank Festgelds benötigt der Kunde eine Mindestanlage von 10.000 Euro. Bei Festgeldkonten, die via Zinsbroker abgeschlossen werden, sind entsprechend höhere Beträge nicht unüblich.

Maximalanlagesumme

Maximal kann der Kontoinhaber bis zu 500.000 Euro bei der Unicredit Bank parken.

Einlagensicherung bei der Unicredit Bank GmbH

So sicher ist das Festgeld bei der Unicredit Bank GmbH

Die Einlagen bei der Unicredit Bank GmbH sind über die gesetzliche Einlagensicherung bis zu einer Höhe von 100.000 Euro zu 100 Prozent abgesichert. Diesen Betrag können Sparer aufgrund der Deckelung des Anlagekontos sicher ausschöpfen. Zusätzlich besteht eine Freiwillige Einlagensicherung in Höhe von 2.409.750.000 Euro. Wie die Anlage darüber hinaus abgesichert ist, erläutern wir im nachfolgenden Abschnitt.

Gesetzliche Einlagensicherung

Sparer profitieren beim Festgeld der Unicredit Bank GmbH von einer Absicherung über die Entschädigungseinrichtung deutscher Banken GmbH bis zu einer Höhe von 100.000 Euro.

Die Mindestanforderungen an die gesetzliche Einlagensicherung sind in den EG-Richtlinien 94/19/EG, 97/9/EG und 2009/14/EG dargelegt. Weitere Hintergründe haben wir im Ratgeber zusammengetragen.

Zusätzlich werfen wir an dieser Stelle einen Blick auf die Bonität des Staates, der in letzter Instanz bei einer Bankenpleite haftet. In diesem Fall wäre dies Deutschland. Wir betrachten die Ratings der bekannten Ratingagenturen DBRS, Fitch, Moody’s und Standard & Poor’s. Deutschland erhält hier einhellig Bestnoten.

| Länderrating für Deutschland | |||

| Ratingagentur | Short term credit rating | Long term credit rating | Stand |

| S&P | A-1+ | AAA | Mai 26 |

| Moody‘s | - | Aaa | Mai 26 |

| Fitch | F1+ | AAA | Mai 26 |

| DBRS | R-1 (high) | AAA | Mai 26 |

| Hier finden Sie die Länderratings | |||

Erweiterte Einlagensicherung

Die Unicredit Bank GmbH bietet neben der gesetzlichen Absicherung zudem eine erweiterte Einlagensicherung über die Mitgliedschaft im Bundesverband deutscher Banken e.V. . Wir vergeben insofern die maximale Punktzahl.

Rating der Bank

Die Ratings der Bank sind ebenfalls im akzeptablen Bereich für Privatkunden angesiedelt. Wir sehen uns an dieser Stelle erneut die Bewertungen der Ratingagenturen DBRS, Fitch, Moody’s und Standard & Poor’s an. Hinsichtlich einer Festgeldanlage haben wir wenig Bedenken.

Der gewohnte Blick in die Bilanzen zeigt für 2019 einen Bilanzgewinn von 3,288 Milliarden Euro (Vorjahr: 520 Millionen Euro). Die Bilanzsumme kletterte auf 273 Milliarden Euro (+12,8 Milliarden zu 2018). Die Kapitalquote für das harte Kernkapital lag im Berichtsjahr bei 17,1 Prozent. Die Eigenmittelquote wurde mit 17,7 Prozent angegeben. Insgesamt ein solides Fundament.

Steuerliche Behandlung

Wie wird das Unicredit Bank Festgeld steuerlich behandelt?

Kapitalerträge unterliegen in Deutschland der Kapitaler-tragsteuer sowie dem Solidaritätszuschlag und ggf. der Kirchensteuer. Entsprechend müssen die Erträge in der Einkommenssteuererklärung angegeben werden.

Freistellungsauftrag und Nichtveranlagungsbescheinigung

Die Stellung eines Freistellungauftrages bzw. die Berücksichtigung einer Nichtveranlagungsbescheinigung sind bei deutschen Partnerbanken von Raisin möglich.

Individuelle Fragen zur Besteuerung lassen sich idealerweise mit einem Steuerberater lösen.

Kontoeröffnung

Darstellung und Verständlichkeit des Kontoantrags

Der direkte Weg zum Antrag führt – wie gewohnt – über einen der Links auf dieser Seite. Wir landen beim Angebot der Unicredit Bank GmbH und erhalten dort noch einmal alle wichtigen Infos – kompakt und übersichtlich. Wichtigste Punkte: Laufzeiten, Verzinsung, Mindestanlage. Mit „Jetzt anlegen“ starten wir die Registrierung.

Im ersten Schritt wird von uns eine E-Mail verlangt. Diese geben wir ein. Achtung: Das zu bestätigende Feld darunter dient lediglich einem Newsletter-Abonnement. Den AGBs stimmen wir mittels des Versands der E-Mail-Adresse zu.

Es folgt der zweite Schritt, d. h. wir füllen das eigentliche Antragsformular aus. Abgefragt werden Vor- und Nachname, Geburtsdatum, Anrede, Adresse, Staatsangehörigkeit und diverse andere Angaben. Innerhalb weniger Minuten haben wir die Einträge gemacht. Leider fehlt eine umfassende Fehler- bzw. Plausibilitätsprüfung. Wir empfehlen, die eigenen Angaben sorgfältig zu prüfen.

Wir erhalten nach dem nächsten Klick eine Zusammenfassung der Daten und können nachfolgend die AGBs bestätigen. Abschließend wird eine Identitätsprüfung (PostIdent- oder VideoIdent-Verfahren) gefordert.

Unser Fazit: Der Antrag stellt sich als einfach und intuitiv erfassbar heraus. Abgesehen von Kleinigkeiten sind wir zufrieden.

Einzug des Anlagebetrags gleich möglich?

Nein. Ein automatischer Einzug des Anlagebetrags ist nicht möglich. Der Kunde muss das Geld eigenständig auf das Raisin-Konto übertragen.

Kontoführung

Die Kontoführung ist kostenfrei. Zur Eröffnung des Festgelds ist ein Referenzkonto bei der Raisin Bank AG notwendig. Dieses ist ebenfalls kostenlos. Die Raisin Bank AG aus Frankfurt an Main befindet sich im Besitz der Raisin GmbH, der Muttergesellschaft von Raisin. Die Bank verfügt über eine deutsche Banklizenz und unterliegt der Finanzaufsicht durch die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin).

Vorzeitige Kündigung möglich

Nein. Eine Vorzeitige Verfügung ist nicht vorgesehen. Ausnahmen sind vom Gesetzgeber lediglich in Notlagen angedacht (siehe §314 BGB)

Wege der Kontoführung (Post, Telefon, Internet)

Das Festgeldkonto lässt sich nur online führen. Eingaben per Post oder Telefon sind nicht möglich.

Zugangsverfahren zum Onlinebanking

Der Kontozugang wird mittels PIN/Passwort geschützt, was prinzipiell als Schutz ausreicht. Ein Transfer des Anlagebetrags ist nur zwischen Anlagekonto und hinterlegtem Referenzkonto möglich. Darüber hinaus werden Transaktionen inzwischen auch bei Raisin durch die Abfrage einer mTAN (mobile Transaktionsnummer) abgesichert.

Auch als Festgeldkonto für Minderjährige nutzbar?

Nein. Das Festgeld der Unicredit bzw. Hypovereinsbank (HVB) ist nicht für Minderjährige nutzbar.

Auch als Gemeinschaftskonto nutzbar?

Nein. Auch Gemeinschaftskonten sind nicht verfügbar.

Service

Kontaktmöglichkeiten (Mail, Telefon, Chat)

Ein deutschsprachiger Kundenservice ist bei Raisin selbstverständlich. Kunden können den Service unter der Telefonnummer 030/770 191 291 von Montag bis Freitag, 8:30 bis 18:30 Uhr erreichen. Darüber hinaus steht eine E-Mail-Anfrage zur Verfügung. Ein Chat fehlt leider.

Informationsgehalt des Online-Auftrittes

Am Webauftritt von Raisin haben wir wenig auszusetzen. Wir finden alle wichtigen Infos schnell und direkt. FAQs beantworten die meisten Fragen umfassend und Produktinformationsblätter sind vorhanden. Außerdem ist die Gestaltung angenehm schlicht sowie mobil gut nutzbar.

Zusammenfassung und redaktionelle Bewertung

Fazit

Aktuell gibt es kein Festgeld-Angebot der Unicredit Bank über die Zinsplattform Raisin. Sollte sich dies ändern, wird dieser Test aktualisiert.

Interessante Tagesgeldangebote

Einen tagesaktuellen Vergleich der Konditionen von über 120 weiteren Banken finden Sie hier:

Festgeld: Weitere Anlagen im Vergleich

Sie wollen ihr Geld auf einem anderen Festgeldkonto parken? Unser Festgeldvergleich zeigt Ihnen die besten Zinsen von mehr als 80 Anbietern.