Anyfin AB Tagesgeld im Test

Ein modernes Fintech aus Schweden, vorwiegend in Skandinavien und Deutschland aktiv, gewährt Sparern hierzulande seit einiger Zeit solide Tagesgeldzinsen. Gemeint ist Anyfin AB, ein Finanzdienstleister aus Stockholm, der primär Refinanzierungslösungen für Verbraucherkredite anbietet. Über die Plattform Raisin lassen sich indes auch Sparanlagen bei dieser Bank anlegen. Zinstechnisch sind momentan 2,12 Prozent p. a. drin - als variable Verzinsung, jederzeit verfügbar und mit vierteljährlichen Zinsgutschriften. Hinweis: In Schweden fällt übrigens keine Quellensteuer an.

Im Test betrachten wir die Details des Anyfin AB Tagesgelds und werfen einen Blick auf die Besonderheiten der Anlage.

Über Anyfin

Anyfin AB aus Stockholm (Schweden) ist ein Fintech-Unternehmen, das Verbrauchern seit 2017 hilft, bestehende Kredite umzuschulden und Kosten zu senken. Vorwiegend in Finnland, Norwegen und Schweden (sowie mittlerweile in Deutschland) aktiv, bietet das Unternehmen seinen Kunden über eine App eine Vertagsanalyse an, offeriert bessere Konditionen und ermöglicht eine einfache Verwaltung von Schulden. Als Kreditmarktunternehmen agiert es unter Aufsicht der schwedischen Finanzaufsichtsbehörde.

Ihre Vorteile bei Anyfin AB

- 2,12 % Zinsen p. a. für Neu- und Bestandskunden

- Mindestanlage nur 1,00 Euro, max. 95.000 Euro anlegbar

- Vierteljährliche Zinsgutschrift (Zinseszinseffekt)

- Kontoeröffnung und Kontoführung kostenlos (über Raisin).

- Anlagekapital täglich verfügbar (Dauer ca. 3 Bankarbeitstage)

- Kundeneinlagen sind durch den gesetzlichen Einlagensicherungsfonds in Schweden bis zu einem Betrag von 1.150.000,00 SEK abgesichert.

Stand: 15.07.2026

Anyfin AB Tagesgeld: Konditionen und Zinsen

| Anbieter- und Produktdaten | |||

|---|---|---|---|

| Anbieter | Anyfin AB (über Raisin) | ||

| Bezeichnung | Anyfin AB Tagesgeld | ||

| Typ | Tagesgeld | ||

| Zinssätze für Neukunden | |||

| Anlagesumme | Zinssatz | Gültigkeit | Anschlusszins |

| ab 1,00 Euro | 2,12 % p. a. |

- | - |

| Zinssätze für Bestandskunden | |||

| Anlagesumme | Zinssatz | Gültigkeit | Anschlusszins |

| ab 1,00 Euro | 2,12 % p.a. |

- | - |

| Mindest- und Maximaleinlage | |||

| Mindesteinlage | 1,00 Euro | ||

| Maximaleinlage | 95.000 Euro | ||

| Zinsgutschrift | |||

| Zinsgutschrift | Die Zinsgutschrift erfolgt vierteljährlich | ||

| Einlagensicherung | |||

| gesetzliche Einlagensicherung | bis 1.150.000 SEK über die Einlagensicherung in Schweden ("Riksgälden") | ||

| erweiterte Einlagensicherung | keine | ||

| Gebühren | |||

| Kontoeröffnung | kostenlos | ||

| Kontoführung | kostenlos | ||

| Kontoauflösung | kostenlos | ||

| Kontoführung | |||

| schriftlich | nein | ||

| Telefon-Banking | nein | ||

| Online-Banking | ja | ||

| Zugangsverfahren zum Online-Banking | |||

| Login/PW | ja | ||

| TAN | nein | ||

| iTAN | nein | ||

| mTAN | ja | ||

| QR-TAN | nein | ||

| HBCI mit Chipkarte | nein | ||

| Sonstiges | |||

| Steuern | In Schweden fällt keine Quellensteuer an. Zinserträge unterliegen der Abgeltungsssteuer in Deutschland - inkl. Solidaritätszuschlag und ggf. Kirchensteuer | ||

| Zum Anbieter | Das Anyfin AB Tagesgeld wird über RAISIN angeboten. | ||

| Nutzung als Einzel-/Gemeinschaftskonto sowie für Minderjährige möglich? | |||

| Einzelkonto | ja | ||

| Gemeinschaftskonto | nein | ||

| Für Minderjährige | nein | ||

| Link zum Angebot | Anyfin AB Tagesgeld - Hier eröffnen » | ||

| Stand: 15.07.2026 | |||

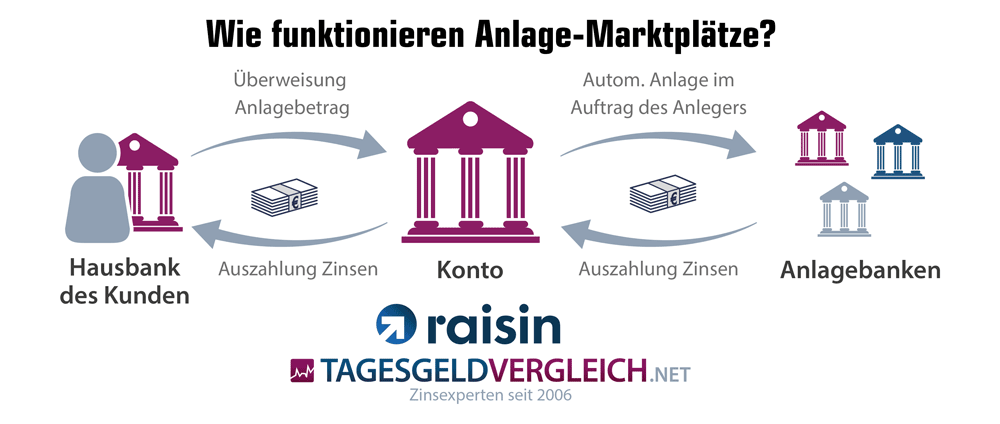

Wie funktioniert die Geldanlage über Raisin?

Das Angebot von Anyfin AB wird über den Online-Marktplatz Raisin angeboten. Raisin agiert als Vermittler zwischen Anleger und Anyfin AB. Raisin ist keine Bank.

Und so funktioniert es: Die Einlagen des Kunden werden vom persönlichen Girokonto der Hausbank über das Raisin-Konto (Verrechnungskonto bei der Raisin Bank) zu Anyfin AB transferiert. Die Rückzahlung des Anlagebetrags inklusive Zinsen zum Ende der Laufzeit erfolgt ebenfalls auf das Raisin-Konto. Von dort kann der Betrag entweder erneut bei einer Raisin-Partnerbank angelegt oder auf das individuelle Referenzkonto (Girokonto) weitergeleitet werden. Weitere Details zu Kontoeröffnung und Kontoführung »

Anyfin AB Tagesgeld im Test

Zinsen und Konditionen

Neukundenzins

Neu- und Bestandskunden erhalten einen einheitlichen (variablen) Zinssatz. Aktuell beträgt jener bei Anyfin AB 2,12 % pro Jahr.

Bestandskundenzins

Wie erwähnt, erhalten Bestandskunden den gleichen Zins von 2,12 Prozent.

Zinsintervall

Die Zinsgutschrift erfolgt vierteljährlich. Insofern profitieren Sparer von Zinseszinseffekt.

Zinsgarantie

Auf eine Zinsgarantie müssen deutsche Sparer bei Anyfin AB leider verzichten. Die Verzinsung ist variabel.

Mindestanlagesumme

Die Mindestanlagesumme beträgt lediglich 1,00 Euro. Insofern kann das Angebot praktisch von jedem Anleger abgeschlossen werden.

Maximalanlagesumme

Die Maximalanlagesumme ist auf 95.000 Euro festgelegt.

Währungsrisiko

Für die Anlage bei Anyfin AB besteht kein Währungsrisiko.

Zinshistorie

Das Tagesgeld von Anyfin AB befindet sich noch nicht in ausreichender Dauer auf dem deutschen Markt. Entsprechend liegt noch keine Zinshistorie vor.

Einlagensicherung bei der Anyfin AB

Wie sicher ist mein Geld bei der Anyfin AB?

Prinzipiell sind Sparanlagen von Banken in der Eurozone über eine gesetzliche Einlagensicherung abgesichert. Das Angebot von Anyfin AB bildet keine Ausnahme. Hier greift die schwedische Einlagensicherung. Nachfolgend betrachten wir die Details der gesetzlichen Absicherung und werfen einen Blick auf die Bonität des Unternehmens bzw. des Landes.

Gesetzliche Einlagensicherung

Schwedens Einlagensicherung gilt als äußerst sicher. Abgesichert wird das Geld der Sparer über einen staatlichen Sicherungsfonds ("Riksgälden"). Aus jenem werden die Kunden der Banken im Fall einer Bankenpleite entschädigt. Die Einlagensicherung liegt bei 1.150.000 Schwedischen Kronen (SEK), was ca. 106.000 Euro entspricht (Stand 05/2026).

Sämtliche Mindestanforderungen der Einlagensicherung sind in den EU-Richtlinien 1994/19/EG, 2009/14/EG und 2014/49/EU nachlesbar. Mehr dazu im Ratgeber zur Einlagensicherung.

Deckungsquote der Einlagensicherung

Die Deckungsquote gibt an, welcher Prozentsatz der abzusichernden Einlagen durch Rücklagen des jeweiligen Sicherungsfonds direkt abgedeckt werden. Für die meisten Länder der Eurozone gibt die EZB einen Zielwert von 0,80 Prozent bis zum Jahr 2025 vor. Und so hat sich die Deckungsquote der gesetzlichen Sicherung Schwedens im Zeitverlauf entwickelt:

Erweiterte Einlagensicherung

Auf eine erweiterte Einlagensicherung müssen Kunden bei Anyfin AB leider verzichten. Aufgrund der Begrenzung der Einlagen spielt dies aber eine untergeordnete Rolle.

Ratings von Anyfin AB

Für Anyfin AB liegt uns kein offizielles Rating durch eine der bekannten Ratingagenturen vor. Hinsichtlich der Geschäftszahlen sind die jüngsten Zahlen ebenfalls übersichtlich. Für 2024 finden sich ein Umsatz von 99,263 Mio. SEK und insgesamt ein Verlust von ca. 186,5 Mio. SEK. Generell befindet sich Anyfin in einer Phase der starken Expansion bzw. des Wachstums. Immerhin: Seit Gründung hat das Unternehmen erhebliche Summen im Rahmen von Finanzierungsrunden eingesammelt. Unterm Strich halten wir Anlagen, die 100.000 Euro nicht überschreiten, für weitestgehend sicher.

Rating für Schweden

Letzteres hat den Grund, dass im Zweifel das im Fall der Bankenpleite jenes Land einspringt, in welchem das Institut seinen Hauptsitz hat. Bei Anyfin AB wäre dies Schweden, das von den Ratingagenturen Fitch, Standard & Poor's, Moody's sowie DBRS eine sehr gute Bonität bestätigt bekommt.

| Länderrating für Schweden | |||

| Ratingagentur | Short term credit rating | Long term credit rating | Stand |

| S&P | A-1+ | AAA | Mai 26 |

| Moody‘s | P-1 | Aaa | Mai 26 |

| Fitch | F1+ | AAA | Mai 26 |

| DBRS | R-1 (high) | AAA | Mai 26 |

| Hier finden Sie die Länderratings | |||

Steuerliche Behandlung

Wie wird Anyfin AB Tagesgeld steuerlich behandelt?

Die gute Nachricht: In Schweden wird keine Quellensteuer berechnet, d. h. Kunden erhalten die Zinserträge komplett ausbezahlt - ohne Abzüge.

Kommen wir zum "aber": Zinsgewinne müssen in Deutschland im Rahmen der Jahressteuererklärung angegeben werden. Es fällt eine Abgeltungsteuer an, die in Deutschland pauschal 25 Prozent beträgt. Hinzu kommen dser Solidaritätszuschlag und gegebenenfalls Kirchensteuer. In der Steuererklärung ist die Anlage KAP auszufüllen.

Freistellungsauftrag und Nichtveranlagungsbescheinigung

Ein Freistellungsaufträge bzw. eine Nichtveranlagungsbescheinigungen (NV) können für dieses Angebot nicht eingereicht werden.

Kontoeröffnung

Darstellung und Verständlichkeit des Kontoantrags

Das Anyfin AB Tagesgeld wird via RAISIN angeboten und entsprechend starten wir den Antragsprozess über einen Link auf dieser Seite. Damit landen wir nämlich direkt auf dieser Plattform beim passenden Produkt und erhalten die wichtigsten Daten kompakt - darunter Mindest- bzw. Maximalanlage, Einlagensicherung sowie Hintergründe zur Bank. Über "Jetzt anlegen" startet der eigentliche Antragsprozess.

Der Antrag ist übrigens kostenfrei. Die Registrierung beginnt mit der Eingabe der E-Mail-Adresse. Eine zusätzliche Anfrage nach einem Newsletter, die offeriert wird, halten wir für unnötig und ziehen deshalb Punkte im Test ab.

Anschließend folgt die Angabe der persönlichen Daten, u. a. Anrede, Name, Vorname und Geburtsdatum. Ebenfalls einzutragen sind der Wohnsitz, der Familienstand sowie die Staatsangehörigkeit. Wir bestätigen die notwendigen AGBs und nehmen Stellung zu Fragen der Steueransässigkeit. Mittels einer mTAN, die per SMS eintrifft, schließen wir den Prozess ab. Wir empfehlen an dieser Stelle, die relevanten Daten (Mobilfunknummer, IBAN oder Steuer-ID) vorab bereitzulegen. Gleiches gilt für den Ausweis, welcher für die Identifikation nötig ist.

Eine Fehlerüberprüfung oder ein Plausibilitätstest fehlt. Eine weitere Empfehlung: Die eigenen Daten vorab noch einmal prüfen.

Fazit: Der Antrag ist im Grunde simpel und schnell durchlaufen. Einzig die mangelnde Fehlerkorrektur sowie Werbeabfragen stören.

Einmalzahlung und Sparplan gleich einrichtbar?

Laut Angaben von Raisin lässt sich im Onlinebanking ein individueller Sparplan einrichten (Mindestbetrag: 1,00 Euro).

VideoIdent möglich?

Ja. Eine Identifikation des Kunden per VideoIdent ist möglich - entsprechendes Equipment vorausgesetzt.

Kontoführung

Die Kontoführung erfolgt über die Plattform RAISIN und das RAISIN-Konto. Jenes liegt bei der Raisin Bank AG, einem Institut mit Vollbanklizenz. Die Regulierung erfolgt die deutsche Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin).

Wege der Kontoführung (Post, Telefon, Internet)

Die Kontoführung erfolgt generell und ausschließlich über das Internet. Weitere Eingaben (schriftlich oder telefonisch) sind nicht vorgesehen.

Zugangsverfahren zum Onlinebanking

Der Zugang zum Mitgliederbereich bei Raisin und somit zum Onlinebanking ist über die Eingabe der Kontonummer und einen dazugehörigen PIN-Code geschützt. Transaktionen werden per mTAN abgesichert. Insgesamt halten wir das Konzept für ausreichend sicher.

Auch als Tagesgeldkonto für Minderjährige nutzbar?

Das Konto kann nicht für bzw. durch Minderjährige eröffnet werden.

Auch als Gemeinschaftskonto nutzbar?

Auch die Nutzung als Gemeinschaftskonto ist nicht möglich.

Service

Kontaktmöglichkeiten (Mail, Telefon, Chat)

Erneut gilt: Niemand muss schwedisch lernen, um den Service für das Anyfin AB Tagesgeld zu kontaktieren. Der Support erfolgt via RAISIN, telefonisch unter der Nummer 030/ 217 840 02. Diese Hotline ist Montag bis Freitag zwischen 8:30 und 16:30 Uhr erreichbar. Alternativ lässt sich eine E-Mail an kundenservice@raisin.com versenden.

Ein Live- oder Videochat fehlt, wobei wir reine KI-Systeme bisher ausschließen.

Informationsgehalt des Online-Auftrittes

An der Webseite von Raisin gibt es wenig auszusetzen. Die Informationen sind klar, das Design branchentypisch aufgeräumt und Fragen werden vielfach über FAQs beantwortet. Wir haben kaum Kritikpunkte.

Zusammenfassung und redaktionelle Bewertung

Fazit

Anyfin AB ist ein Anbieter, der online massiv Präsenz zeigt - allerdings eher mit seinem Angebot zur Kreditoptimierung. Das Tagesgeld erhält weniger Aufmerksamkeit, obwohl es prinzipiell ein sehr ordentliches Produkt ist. Die Zinsen sind mit 2,12 Prozent p. a. und vierteljährlicher Zinsgutschrift mehr als solide, die Einlagensicherung in Schweden gilt als ausgesprochen sicher und auch ansonsten halten wir das Tagesgeld für empfehlenswert.

Wer ein passables Tagesgeldkonto sucht, wird hier definitiv fündig.

Weitere interessante Tagesgeldangebote

Einen tagesaktuellen Vergleich der Konditionen von über 100 weiteren Banken finden Sie hier:

Festgeld als Alternative?

Sie wollen ihr Geld lieber fest anlegen? Unser Festgeldvergleich zeigt Ihnen die besten Angebote.