Neo-Fisher-Effekt

„Die Definition von Wahnsinn ist, immer wieder das Gleiche zu tun und andere Ergebnisse zu erwarten.“ Mit böser Zunge gesprochen, trifft dieses Einstein-Zitat durchaus auf die aktuelle Geldmarktpolitik der Zentralbanken zu. Die Zinsen werden Basispunkt um Basispunkt bis an die Schmerzgrenze gesenkt, doch dem Ziel, einer höheren Inflation, kommt man damit nicht einen Deut näher. Vielleicht ist es an der Zeit, die Taktik zu überdenken. Ein Vorschlag, der immer lauter diskutiert wird: der Neo-Fisher-Effekt.

Der konventionelle Ansatz der Inflationssteuerung

Das Ziel ist klar definiert: eine Inflationsrate nahe 2,0 Prozent, nicht darüber und keinesfalls deutlich darunter. Derzeit ist man bemüht, der Teuerung wieder auf die Beine zu helfen. Von Erfolg kann man dabei allerdings nicht sprechen. Und das, obwohl der Ansatz der Notenbanken durchaus plausibel klingt.

Um die Inflation zu senken, heben die Zentralbanken kurzerhand die Zinsen an. Investitionen werden dadurch teuer. Das Geld bleibt gewissermaßen liegen und die Nachfrage geht zurück. Die Konsequenz: Weil nicht (mehr) gekauft wird, bleiben weitere Preiserhöhungen aus und die Inflation beruhigt sich.

Umgekehrt sollen niedrige Zinsen die Inflation anheizen. Weil es sich einem solchen Umfeld buchstäblich nicht rentiert, Geld auf der hohen Kante zu haben und Kredite günstiger werden, geht man im Ansatz, den man aktuell verfolgt, davon aus, dass mehr investiert wird. Das Problem: Obwohl konsequent eine Nullzinspolitik betrieben wird, tendiert die Inflationsrate – wenn überhaupt – nur minimal nach oben. In Japan gilt das inzwischen seit Jahrzehnten.

Ganz so einfach, wie es sich in der Theorie andeutet, ist es jedoch nicht, die Inflation zu steuern. Denn mittlerweile fließen weitaus mehr Faktoren in das Geschehen ein, insbesondere der Konkurrenzdruck von außen. Deshalb sehen einige Kritiker der aktuellen Notenbankpolitik den Zeitpunkt gekommen, das Ruder im wahrsten Sinne des Wortes herumzureißen. Die nachfolgenden Diagramme zeigen für die Eurozone und die USA den Verlauf von Leitzinsen und Inflationsrate in den letzten Jahren auf:

Irving Fisher

An dieser Stelle kommt der US-amerikanische Ökonom Irving Fisher (1867-1947) ins Spiel. Schwerpunkt seiner Arbeit war die Geldtheorie. Er war es, der den nominalen und den realen Zins strikt voneinander trennte. Darauf beruht auch der nach ihm benannte Fisher-Effekt, wonach der nominale Zins und die Inflationsrate aneinandergekoppelt sind.

Realzins, Nominalzins, Inflationsrate

Um diesen Gedanken besser verstehen zu können, müssen zunächst die Begriffe geklärt werden, auf denen der Fisher-Effekt beruht. Die Formel lautet:

Realzins = Nominalzins – Inflation

Daraus lassen sich folgende Regeln ableiten:

Nominalzins = Realzins + Inflation

Inflation = Nominalzins + Realzins

An einem Beispiel verdeutlicht, heißt das: Aus einer Inflation von 2,0 Prozent und einem realen Zins – der tatsächlichen Rendite – von 1,00 Prozent ergibt sich ein Nominalzins von 3,0 Prozent. Im Alltag würde das vereinfacht bedeuten, dass für einen Kredit 3,00 Prozent Zinsen verlangt werden. Dieser Wert setzt sich aus dem Gewinn von 1,0 Prozent und der inflationsbedingten Teuerung von 2,0 Prozent zusammen. Schließlich möchte jemand, der Geld verleiht, dass der Kreditbetrag im Laufe der Zeit nicht an Kaufkraft verliert.

Fisher-Effekt und Fisher-Gleichung

Nun muss man bei dieser Gleichung beachten, dass es einen Unterschied gibt zwischen dem Realzins, den die Marktteilnehmer erwarten (Ex-ante-Realzins), und dem, der sich tatsächlich ergibt (Ex-post-Zinssatz). Gleiches gilt für die Inflationsrate. Auch hier stehen sich die erwartete und die tatsächlich auftretende Inflation gegenüber. Im Nominalzins kann daher immer nur die erwartete Inflation berücksichtigt werden. Daraus ergibt sich die Fisher-Gleichung:

Nominalzins = erwarteter Realzins + erwartete Inflation

Irving Fisher ging davon aus, dass sich bei einem gegebenen Ex-ante-Realzins der Nominalzins und die erwartete Inflationsrate parallel bewegen. Hohe (Nominal-)Zinsen führen in dem Sinne auch zu einer höheren Inflation. Oder anders ausgedrückt: Statt sich in die Nullzinsecke drängen zu lassen, sollten Notenbanken die Zinsen anheben, um ihr Inflationsziel von 2,0 Prozent zu erreichen.

Der Neo-Fisher-Effekt

Die Idee, vom Rückwärts- in den Vorwärtsgang zu schalten, keimt heute wieder auf und findet als Neo-Fisher-Effekt ein breites Echo, wobei sich Kritiker und Befürworter die Waage halten. Denn das ein einfaches Modell mit drei Variablen alle Probleme lösen soll, scheint doch eher unwahrscheinlich zu sein.

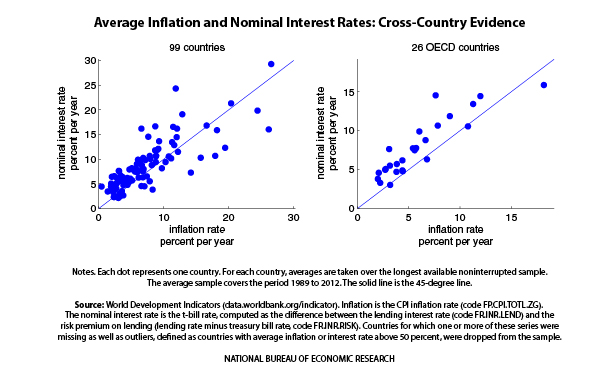

Zu denen, die sich sehr intensiv mit der Inflation und dem Nominalzins befasst haben, gehört Martín Uribe, ein Wirtschaftswissenschaftler von der Columbia University. In mehreren Aufsätzen – unter anderem: Der Neo-Fisher-Effekt: Ökonometrische Evidenz aus empirischen und optimierenden Modellen – weist er das Zusammenspiel von Nominalzinsen und Inflation nach.

Dazu hat er über einen längeren Zeitraum die Zinssätze von 99 Staaten und 26 OECD-Ländern mit der Inflation verglichen. Das Ergebnis verblüfft: Zinsen und Inflation bewegten sich auf dem gleichen Level bzw. parallel zueinander. Daraus schlussfolgert Martín Urbite wie schon Irving Fisher, dass man die Inflationsrate heben kann, indem man höhere Zinsen am Markt etabliert.

Langfristiger oder kurzfristiger Effekt?

Die Frage, die sich dabei stellt: Funktioniert ein solcher Schritt sofort und damit kurzfristig? Oder basieren die Annahmen von Fisher eher auf einer langen Sicht der Dinge? Der Neo-Fisherism verspricht sich schnelle Erfolge, wenn die Notenbanken unmissverständlich kommunizieren, dass die Zinsen auf lange Sicht hoch bleiben.

Nur dann können sich alle darauf einstellen. Unternehmen beispielsweise würden angesichts der höheren Kosten höhere Preise verlangen und die erwünschte Teuerung wäre erreicht. Entscheidend sind jedoch die Erwartungen der Marktteilnehmer – sie müssen die gleichen Erwartungen an die Zinserhöhung haben – und eine konsequente Geldpolitik der Notenbanken. Sollten die Zentralbanken bei kleinen Schwankungen direkt die Notbremse ziehen, wäre der Erfolg schnell wieder verpufft.

Die Auswirkungen des Neo-Fisher-Effekts

Zinsanpassungen wirken sich jedoch nicht nur auf die Inflation aus, sondern tangieren viele Bereiche. Daraus resultieren mitunter auch negative Entwicklungen, die bei einer soliden Geldpolitik beachtet werden müssen. Einige dieser Effekte benennt Bertram Schefold in seinem Aufsatz „Der Neo-Fisher-Effekt: Die historische Alternative zur Nullzinspolitik“. Hier die wichtigsten Fakten zusammengefasst:

- Ob sich höhere Zinsen auf die Preise auswirken, ist nicht zuletzt von der konjunkturellen und der gesamtwirtschaftlichen Situation abhängig.

- Höhere Preise führen insbesondere in Exportnationen zu einer Abwertung der Währung.

- Höhere Zinsen verursachen eine „nominelle Senkung der Vermögenswerte“. In Kombination mit einer steigenden Inflation ein beängstigendes Szenario für die Besitzer.

- Sparer hoffen auf einen höheren Realzins und damit eine höhere Rendite.

- Bei steigenden Zinsen und Preisen nimmt der Reallohn zunächst ab. Eine höhere Produktivität könnte dann dafür sorgen, dass die Reallöhne steigen, allerdings nicht in dem Maße wie der Gewinn.

- Preissteigerungen könnten sich vervielfachen, da Unternehmen höhere Preise von Zulieferern weitergeben. Die Inflation könnte sich dadurch ungewollt beschleunigen.

Sparer dürfen sich über höhere Zinsen freuen. Zudem wird die Altersvorsorge wieder erleichtert.

Der Faktor Zeit: Wann wirkt der Neo-Fisher-Effekt?

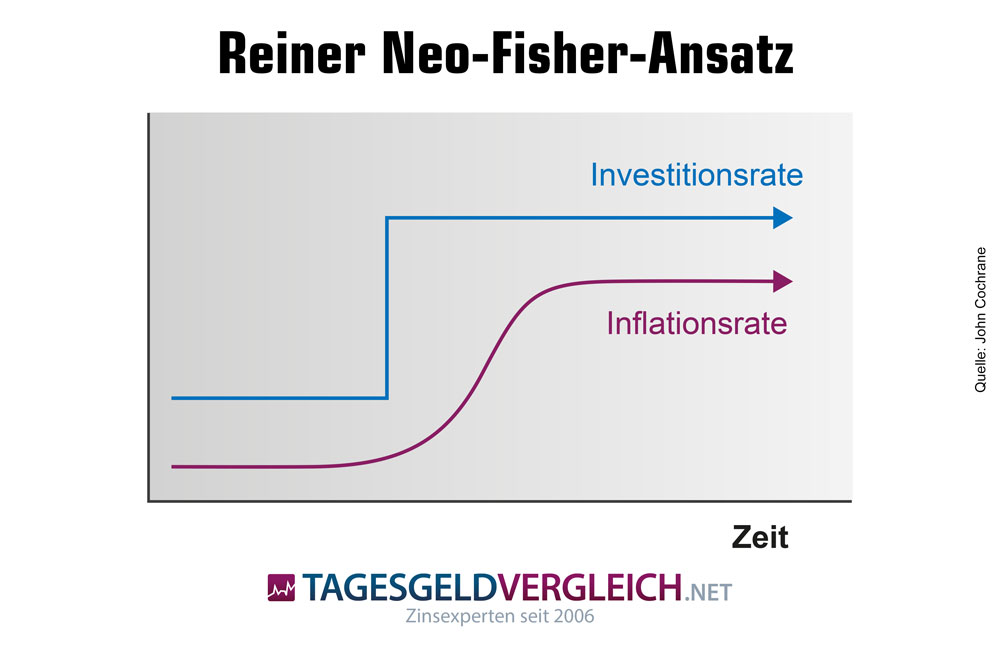

Ein Kriterium, das bei diesen Überlegungen ein wenig außen vor bleibt, ist die Zeit. Wann zeigt der Neo-Fisher-Effekt Wirkung? Man kann und darf nicht davon ausgehen, dass einer Zinserhöhung durch die Zentralbank sofort in einer höheren Inflation mündet, die Teuerung also auf dem Fuße folgt. Vielmehr muss man damit rechnen, dass ein höherer Nominalzins zunächst dafür sorgt, dass der Realzins ansteigt, um dann langsam wieder auf das alte Niveau zu gleiten. Im selben Atemzug steigt die Inflation und gleicht sich nach und nach dem Nominalzins an.

Eine solche Entwicklung der Zinssätze und der Inflationsrate setzt optimale Rahmenbedingungen voraus. Differenziert man den Neo-Fisherismus, wäre dies die „pure“ Variante:

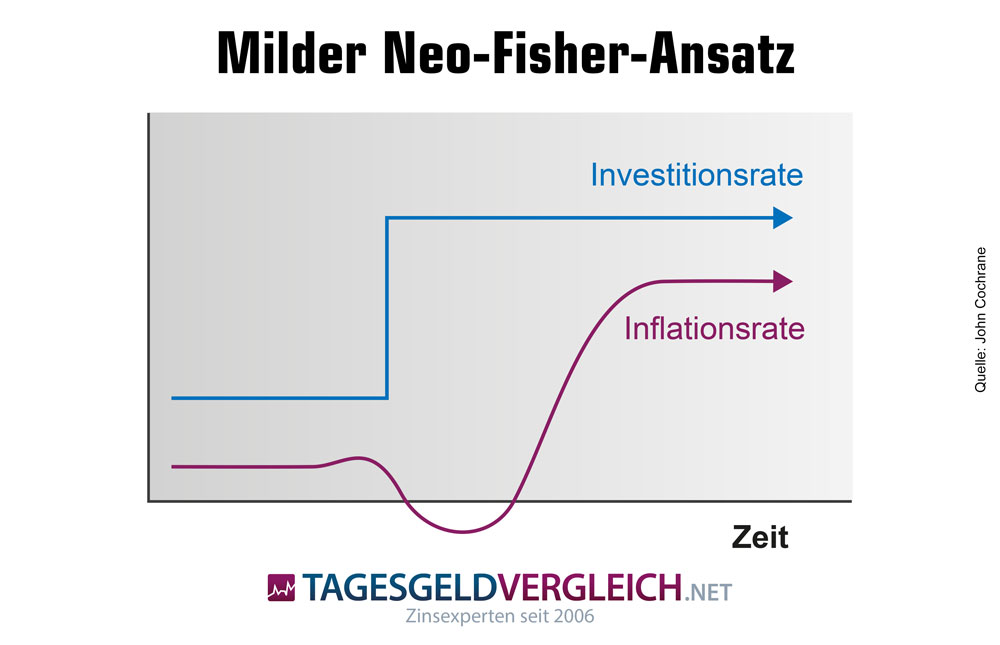

In der „milderen“ Version folgt auf die Zinserhöhung kurzzeitig ein Abflauen der Inflation, entsprechend der Annahmen, von denen die Zentralbanken derzeit ausgehen. Nach einiger Zeit, sofern die Notenbanken sich am Riemen reißen und die Zinserhöhung konstant beibehalten, zieht die Inflation an und bewegt sich wieder parallel zum Nominalzinssatz Richtung Zielwert.

Fazit: Für und Wider

Die meisten Notenbanken haben sich, erklärt die Federal Reserve Bank of St. Louis, von der „permazero“ (dauerhafte Nullzinspolitik) in die Ecke drängen lassen. Mit jedem Basispunkt, um den die Zinsen gesenkt wurden, ging ein Pfeil aus dem Maßnahmen-Köcher verloren. Jetzt bliebe im schlimmsten Fall nur noch eine Option: Tiefer in die Minuszinsen vorzudringen. Ein Schritt, den man Verbrauchern nur schwer „verkaufen“ kann.

Ob eine 180-Grad-Kehrtwende sinnvoller ist, sei dahingestellt. Fisher-Effekt und Fisher-Gleichung basieren auf logischen Annahmen, die sich durch Daten hinlänglich belegen lassen. Sie untermauern die Annahme, dass der Nominalzins und die Inflationsrate auf der gleichen Wellenlänge liegen. Hebt man die Zinsen, steigt auch die Inflation.

Diese Annahme hat durchaus etwas für sich, wenn man Zinsen als Kosten betrachtet und höhere Kosten eine Teuerung bedingen. Der Neo-Fisher-Effekt kann also funktionieren, ganz sicher in einer perfekt planbaren Welt. Sobald aber andere Aspekte dazwischenfunken, beispielsweise eine Ölkrise, ist ein auf den Fisher-Effekt geeichter Rechenschieber nicht mehr brauchbar. Dann bleiben vielleicht einzelne Auswirkungen höherer Zinsen bestehen, andere, wie das Inflationsziel, werden verfehlt.

Dennoch: Unter der Voraussetzung, dass Zinserhöhungen nachvollziehbar kommuniziert und dauerhaft gehalten werden, ist der Neo-Fisher-Effekt eine Option, über die man nachdenken sollte. Dabei geht es nicht um eine Hoppla-hopp-Aktion, sondern um eine langfristige Anpassung des Zinsniveaus in kleinen Schritten. Dann können sich die Märkte und Marktteilnehmer nach und nach darauf einstellen.

Die Fed in den USA hat diesen Weg 2015 eingeschlagen, zwar nicht durch neo-fishersche Ideen motiviert, und spricht in dem Zusammenhang von einer „Normalisierung“, die langsam stattfindet. Sie rät explizit davon ab, den konventionellen Weg weiter zu beschreiten. Ob diese Warnung in Europa gehört wird und man sich mit dem Neo-Fisher-Effekt anfreunden kann, ist eher fraglich. Hier verfolgt man mit der Nullzinspolitik (vermutlich) noch andere Zwecke.

Wie teuer die Niedrigzinsphase Sparer jetzt schon zu stehen kommt, zeigt ein Blick in unsere Studie:

Weiterführende Links

- Bertram Schefold: Der Neo-Fisher-Effekt: Die historische Alternative zur Nullzinspolitik

- Martín Uribe: The Neo-Fisher Effect in the United States and Japan

- Martín Uribe: The Neo-Fisher Effect: Econometric Evidence from Empirical and Optimizing Models

- Martín Uribe: The Neo-Fisher Effect Econometric Evidence from Empirical and Optimizing Models

- Gabler Wirtschaftslexikon: Fisher-Effekt

- Wiwiwiki.net: Realzins

- Europäische Zentralbank: Preisstabilität: Warum ist sie für Dich wichtig?

- Universität Bonn: Zusammenfassung: Die Fisher-Gleichung

- Deutsche Bundesbank: Discussion Paper: The Fisher paradox: A primer

- Ifo.de: Wie teuer ist die Niedrigzinspolitik der EZB für Deutschland?

- Uni Jena: Monetary policy, inflation expectations, and the Neo-Fisher effect

- Federal Reserve Bank of St. Louis: Neo-Fisherism: A Radical Idea, or the Most Obvious Solution to the Low-Inflation Problem?

- Pleșcău Ioana: Monetary Policy and Inflation: Is there a Neo- Fisher Effect? Evidence from Inflation Targeting Countries in Central and Eastern Europe

- Handelsblatt.de: Zinserhöhungen und Inflation – Machen die Notenbanken alles falsch?

- MacroMania: Is Neo-Fisherism Nuts?

- The Grumpy Economist: The Neo-Fisherian Question

- John H. Cochrane: Do Higher Interest Rates Raise or Lower Inflation?

- Banco Central do Brasil: Neo-Fisherianism in a small open-economy New Keynesian model

- William J. Crowder: The Neo-Fisherian hypothesis: empirical implications and evidence?

Autor: André Maßmann