Warum erheben immer mehr Banken Negativzinsen?

Die Anzahl der Banken, die Privatkunden und institutionellen Kunden Negativzinsen oder Verwahrentgelte berechnen, steigt weiter an. In der Regel werden derzeit bis zu -0,50 Prozent berechnet, wenn die Kunden einen gewissen Freibetrag überschreiten. Allerdings gibt es inzwischen auch Institute, die bereits ab dem ersten Euro einen entsprechenden Strafzins verlangen. Aber warum tun Banken dies überhaupt? Die Weitergabe der Kosten an den Kontoinhaber sind sicher keine Maßnahme, mit der sich Banken beliebt machen. In gewisser Weise werden sie aber dazu gezwungen. Ein Blick auf die Ursachen der Negativzinsen.

Coronakrise lässt Sparquote steigen

Kein Konsum, keine Urlaub - die Coronakrise hatte mit Sicherheit Auswirkungen auf das Anlage- und Ausgabeverhalten der Deutschen. Der Lockdown und die Einschränkungen seit Ausbruch der Coronakrise im Frühjahr 2020 haben die Sparquote der Privathaushalte in Deutschland entsprechend im 1. Quartal 2020 auf 16,5 Prozentpunkte und im 2. Quartal sogar auf rekordhohe 20,1 Prozentpunkte steigen lassen. Das sind 13,8 bzw. 95,1 Prozent mehr als in den entsprechenden Vorjahresquartalen

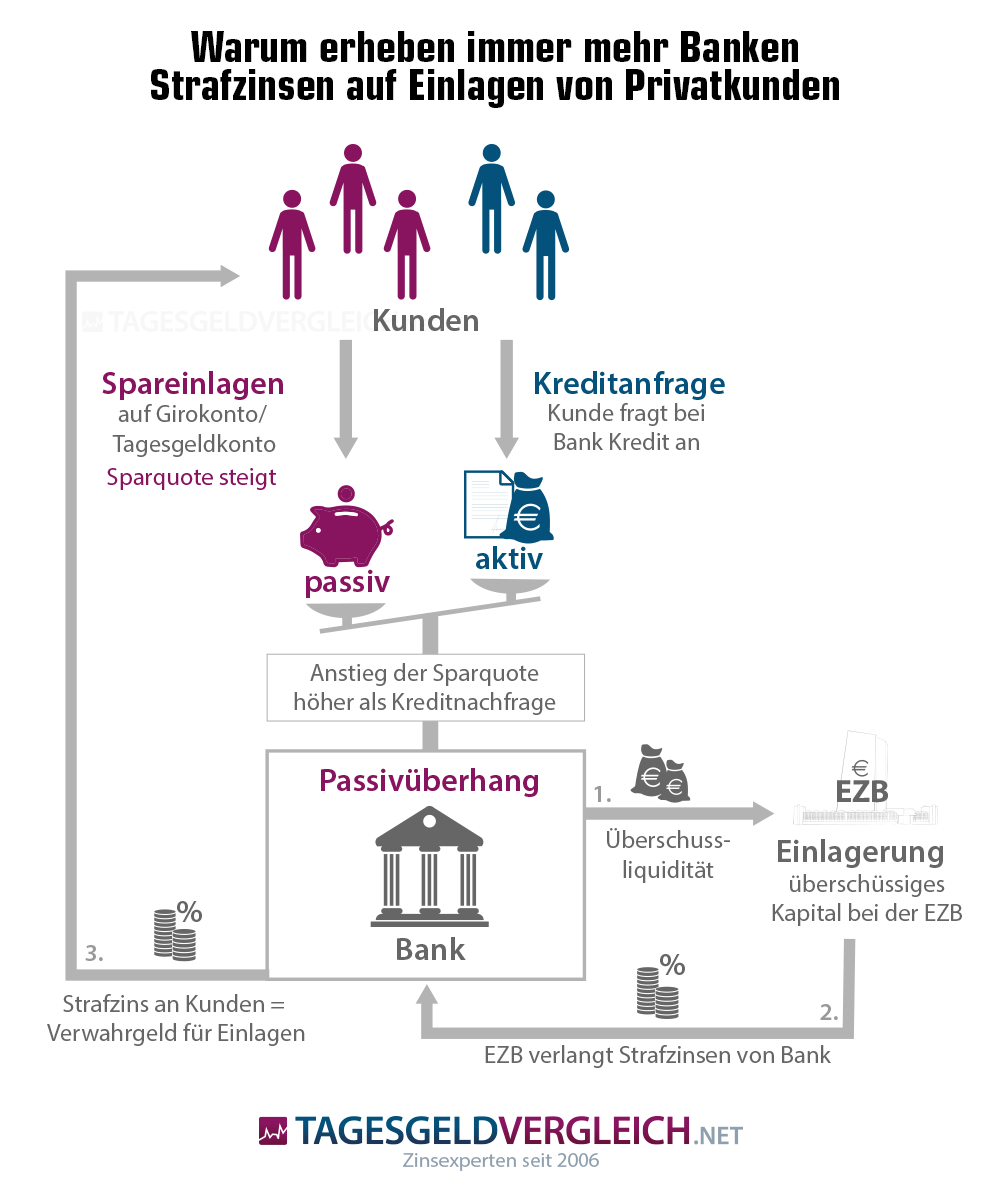

Ergebnis: Vor allem von Privatkunden werden die Bankkonten mit Geld geflutet.

Ein Blick auf die Sparquote in Deutschland pro Quartal

Einlagenschwemme und Investitionszurückhaltung

Das Phänomen der Einlagenanstiege ist nicht neu, wie der Blick auf die Statistiken zeigt. Die Banken sammeln immer mehr Einlagen. Auf der anderen Seite halten sich die Banken aber bei der Vergabe von Krediten zurück bzw. sind Kredite für Investitionen nicht ausreichend nachgefragt. Bereits seit 2003 geht die Schwere zwischen Spareinlagen privater Haushalte und der Kreditvergabe an Unternehmen immer weiter auf. Inzwischen übersteigen die Einlagen die Kredite um 46 Prozent.

Ergebnis: Banken und Sparkassen hocken auf Einlagen von Kunden, die sie nicht in Form von Krediten an andere Kunden weiterreichen können.

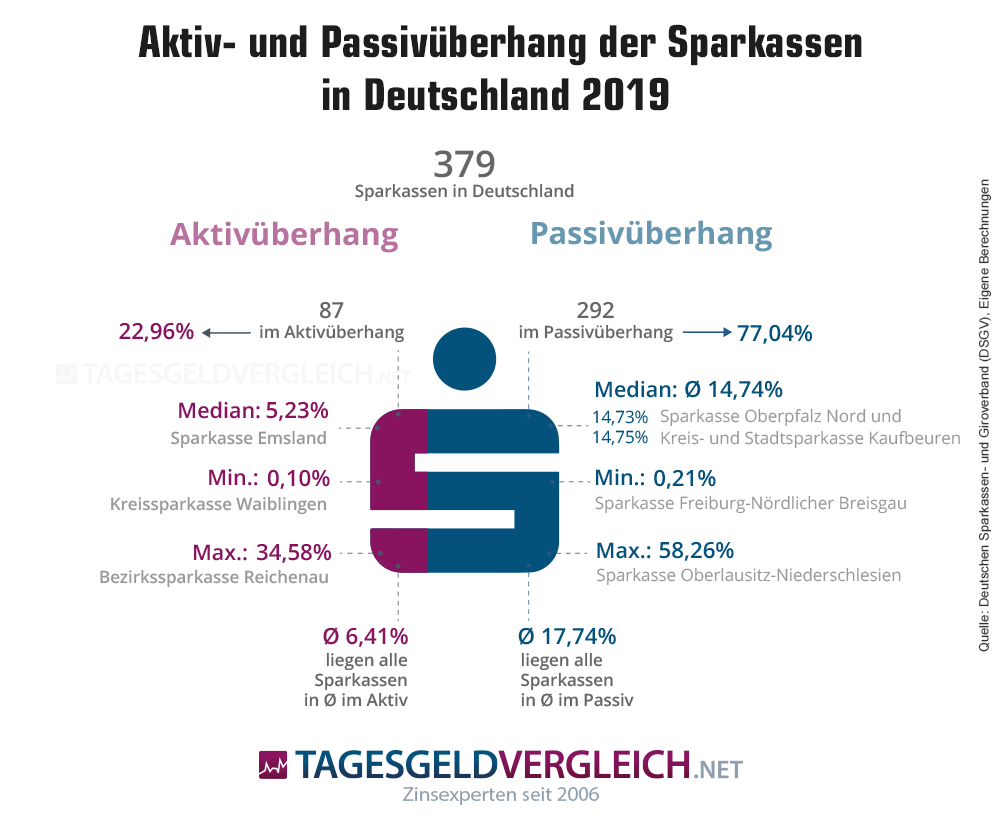

Am Beispiel der Sparkassen beläuft sich dieser bei 77,04 Prozent aller Sparkassen bestehende Passivüberhang auf durchschnittlich 17,74 und in der Spitze bis zu 58,26 Prozent.

Überschussliquidität auf Girokonten bei der EZB steigt

Wohin also mit dem Geld der Kunden? Zur Europäischen Zentralbank (EZB). Einlagen, die nicht als Kredite weitervergeben werden können, führen zu so genannter Überschussliquidität. Diese müssen Kreditinstitute auf ihren Girokonten bei der EZB parken. Belief sich diese Überschussliquidität im Februar 2020 noch auf 508 Milliarden Euro, ist der Wert in den darauffolgenden Monaten bis auf rekordhohe 707 Milliarden Euro im Juni 2020 gestiegen.

Ergebnis: Genau auf jene Überschussliquidität berechnet die EZB Strafzinsen - und nicht wenig.

Kreditinstitute aus Deutschland zahlen allein 2020 rund 2,2 Milliarden Euro Strafzinsen auf diese Überschussliquidität. Zwar gibt es einen Freibetrag vom sechsfachen der Mindestreserve, darüber hinaus sind jedoch 0,50 Prozent Strafzinsen fällig. Durch die steigende Differenz zwischen Kundeneinlagen und Krediten stiegen die Strafzahlungen von 117,3 Millionen Euro im Februar 2020 auf 197,1 Millionen Euro im Juni 2020.

Immer mehr Banken geben diese Strafzinsen nun weiter

Die Banken wollen und können diese Kosten aber kaum auf Dauer abfedern. Insbesondere wenn jene Kosten steigen. Mehr Einlagen bei der EZB führen zu einem Anstieg der Strafzahlungen. Angesichts der steigenden Höhe der Strafzinsen, die von den Banken nicht verursacht werden (wir erinnern uns: die Privathaushalte legen immer mehr Geld an, während die Kreditnachfrage in der Coronakrise sogar eingebrochen ist), ist es nun nicht verwunderlich, dass immer mehr Kreditinstitute diese an ihre Kunden weiterreichen. Laut unserer Erhebung erheben im August 2020 rund 143 Kreditinstitute Strafzinsen für Privatkunden und 128 Kreditinstitute Strafzinsen für institutionelle Kunden – Tendenz steigend.

Fazit

Was nach dem Monatsende übrig bleibt, wird einfach auf das Konto gepackt. Ein schlichtes Prinzip, welches Banken derzeit aber in Schwierigkeiten bringt. Weshalb? Weil sie das Geld eigentlich nicht brauchen. Sie müssen es lediglich verwahren. Und weil nicht alles in den Tresor passt (und aus rechtlichen Gründen), wandert ein immenser Teil der entsprechenden Anlagen über Nacht zur Europäischen Zentralbank (EZB). Dumm nur: Seit ein paar Jahren will jene ebenfalls einen Anteil des Geldes – sozusagen prozentuale Parkgebühren. Und es wird immer mehr dort geparkt, wie unsere Übersicht zeigt. Selbst der Freibetrag, den die EZB im Herbst 2019 einräumte, ändert wenig daran, dass deutsche Banken jährlich einen Milliardenbetrag abführen.

Da eine Bank als Wirtschaftsunternehmen nicht auf den Kosten sitzen bleiben kann bzw. will, werden sie durchgereicht. Das ist alles andere als populär. Wer will schon dem Kleinsparer an die Tasche, wenn das medial mit einem Sturm der Empörung endet? Entsprechend wird zunächst einmal nur belastet, wer sowieso viel Geld auf dem Konto hat und nicht anders kann – was in erster Linie Kommunen und Unternehmen betrifft. Danach geht es an Kunden mit hohen Einlagen. Ob und inwiefern das solidarisch ist, sei dahingestellt. Indes führt die anhaltende Niedrigzinsphase im Zusammenspiel mit der Coronakrise und ihren wirtschaftlichen Verwerfungen mittlerweile dazu, dass sich auch der „Mittelstand“ langsam mit dem Gedanken an Strafzinsen auseinandersetzen muss. Langfristig könnte es so sein, dass alle Kunden ihr Geld umparken müssten, wenn sie nichts dafür zahlen wollen.