Verwahrentgelt vermeiden, Strafzinsen umgehen

Noch betrifft es nicht jeden aber es lohnt dennoch, sich mit dem Thema “Verwahrentgelt” und "Strafzinsen" zu beschäftigen. Dass es keine Zinsen auf Guthaben auf dem Girokonto gibt, ist seit den 70er Jahren üblich. Dass Bankkunden aber eine Gebühr, das so genannte Verwahrentgelt, entrichten müssen, wenn ihr Guthaben in der Regel 50.000 Euro oder 100.000 Euro übersteigt, ist ein Novum aus dem Jahr 2020. Das ärgerliche ist, immer mehr Banken schlagen diesen Weg ein. Für die Kundschaft bedeutet dies, gegenzusteuern und Alternativen zu suchen.

Das Wichtigste auf einen Blick

- Die Zahl der Banken, die als Verwahrentgelte bezeichnete Negativ- bzw. Strafzinsen für Guthaben ab 50.000 Euro oder 100.000 Euro auf dem Giro- oder Tagesgeldkonto verlangen, nimmt täglich zu.

- Nach wie vor haben Kunden aber Optionen, um diese Entgelte zu vermeiden. Eine davon ist die Verteilung hoher Guthaben auf mehrere Konten bzw. Tages-/Festgelder, eine andere die Nutzung anderer Anlageformen.

- Die besten Zinsen bieten derzeit Banken aus dem europäischen Ausland, die dennoch über eine gesetzliche Einlagensicherung verfügen.

- ETFs, kostengünstige Indexfonds, bieten auch konservativen Anlegern die Möglichkeit, mit einem Minimum an Aufwand gute Renditen zu erzielen.

Alternativen im Überblick

Bevor wir auf die einzelnen Möglichkeiten eingehen, ein Verwahrentgelt zu vermeiden, wollen wir Ihnen unsere Alternativen und deren positive Auswirkungen auf Ihr Geld zusammengefasst in einer Infografik aufzeigen:

Mehrere Girokonten

Diese Lösung ist naheliegend: wenn das Guthaben auf dem bestehenden Girokonto die Grenze überschreitet, ab der ein Verwahrentgelt erhoben wird, einfach ein weiteres Girokonto eröffnen und einen Teil des Guthabens dorthin überweisen. Guthabenzinsen bringt diese Lösung in der Regel keine, aber der Strafzins kann umgangen werden.

Unser Tipp

Nutzen Sie Angebote, die auch ohne Mindestgehaltseingang kostenlos sind. Ansonsten besteht die Gefahr, dass die Kontoführungsgebühren den Zinsvorteil zunichte machen. Der nachfolgende Link führt zu einem Vergleich unseres Schwesterportals Konto.org, der beim Auffinden entsprechender Konten helfen soll:

Guthaben aufs Tagesgeld

Eigentlich ist die Überlegung ganz einfach. Gelder auf Tagesgeldkonten sind genauso schnell verfügbar, wie Gelder auf dem Girokonto. Ein erster Schritt, das Verwahrentgelt auf dem Girokonto zu vermeiden wäre, den Betrag, der über den kostenfreien Anteil hinausgeht, auf ein Tagesgeldkonto zu transferieren. Allerdings muss auch hier beachtet werden, dass nicht jedes Tagesgeldkonto einen Guthabenzins zahlt, denn inzwischen haben einige Banken auch Strafzinsen auf Tagesgeldkonten eingeführt. Diesem Umstand begegnen wir als Fachredaktion damit, dass wir in unserem Tagesgeldrechner keine Angebote mit Negativ- oder Strafzinsen auflisten.

Einige Banken bieten gerade für Neukunden nach wie vor recht attraktive Zinsen. Zinsbroker, die europaweit nach den besten Angeboten schauen, leisten eine hervorragende Hilfestellung bei der Suche nach lukrativen Offerten. Da es sich um Konten bei europäischen Banken handelt, ist auch die Einlagensicherung gewährleistet. Am Ende zahlen Anleger nicht “drauf”, sondern lassen ihr Guthaben für sich arbeiten.

Unsere Tipps

Um Risiken bei der Einlagensicherung zu vermeiden, sollten allerdings maximal 100.000 Euro, bei einem Gemeinschaftskonto 200.000 Euro, bei einer Bank geparkt werden. Größere Guthaben sollten die Anleger aufteilen.

Beschränken Sie sich auf Angebote aus Ländern mit einem Rating von mindestens AA, diese haben im (unwahrscheinlichen) Fall der Schieflage der gesetzlichen Einlagensicherung die Finanzkraft, betroffene Sparer trotzdem reibungslos zu entschädigen. Die besten Zinsen für Neukunden bieten dabei die nachfolgenden Banken:

Tages- und Festgeld kombiniert nutzen

Je nach Höhe des zu verteilenden Guthabens und dem Bedarf, auf dieses zugreifen zu können, ist die kombinierte Nutzung von Tages- und Festgeld eine weitere Möglichkeit, Verwahrentgelte zu vermeiden. In unserer Infografik weiter oben gehen wir der Einfachheit halber davon aus, dass 25.000 Euro aufs Tagesgeld und 25.000 Euro auf Festgeld verteilt werden.

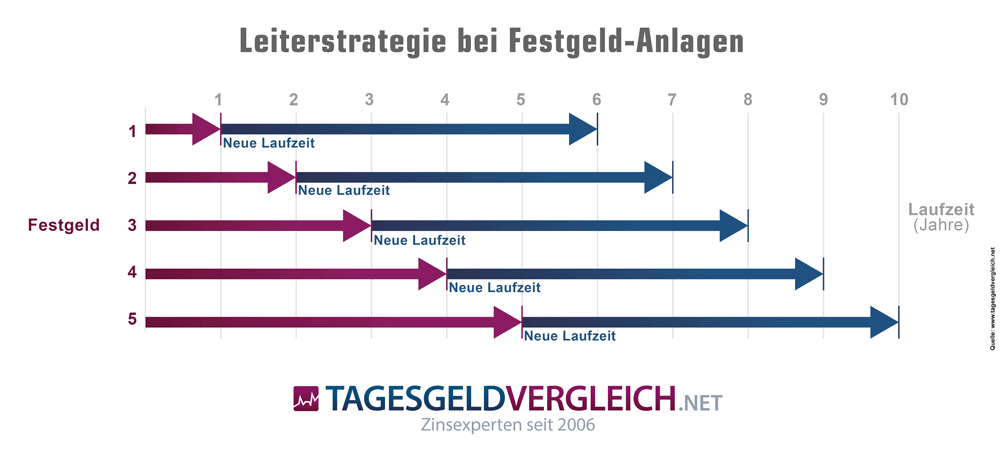

Aufmerksame Anleger werden sagen, Festgelder bergen ein Risiko. Kommt es zu einem Turn-around am Kapitalmarkt, bleiben diejenigen Sparer auf ihren niedrigen Zinsen sitzen, die sich in Festgeldern engagiert haben. Sollten die Zinsen wieder anziehen, wird dies nicht über Nacht geschehen, sondern in einem langsamen Prozess. Vor diesem Hintergrund empfehlen wir auch keine Anlagedauern von mehr als drei Jahren. Es ist nicht erst seit der Niedrigzinsphase der Fall, dass eine Leiterstrategie bei Festgeldern dafür sorgt, dass ein Teil zeitnah verfügbar bleibt. Leiterstrategie heißt, Festgelder mit unterschiedlichen Laufzeiten zu platzieren.

Die Dreijahresfrist in der maximalen Bindung hat noch einen weiteren Hintergrund. Das Mehr an Zinsen bei längerer Festlegung fällt nur noch so gering aus, dass es die längere Dauer nicht rechtfertigt.

Länderrating berücksichtigen

Bei Festgeldern gilt das gleiche, wie bei Tagesgeldern. Zinsbroker, die über den deutschen TEllerrand hinausschauen, bieten im Ausland meist interessantere Angebote. Allerdings spielen bei ausländischen Banken die Länderratings eine größere Rolle als in Deutschland. Am Ende stellt die Einlagensicherung eine Angelegenheit des Staates dar. Entsprechend sollte dieser gut aufgestellt sein.

Die besten Zinsen für kurze Laufzeiten bieten derzeit folgende Banken (auch hier begrenzen wir die Auswahl auf Angebote aus Ländern mit einem Rating von AA oder AAA, also höchster Bonität):

12 Monate Laufzeit

24 Monate Laufzeit

36 Monate Laufzeit

Tagesgeld und ETFs nutzen

Anleger greifen häufig auf Tagesgelder und Festgelder zurück, weil diese zum einen natürlich ein Maximum an Sicherheit bieten, zum anderen, abgesehen von Verwahrentgelten, keine Kosten damit verbunden sind.

Was aber bringt es, wenn bei aller Stabilität die Rendite langsam aber sicher unter die Inflationsrate rutscht?

ETFs haben sich, auch aufgrund ihrer günstigen Kostenstruktur gegenüber klassischen Fonds, zu einem echten Renner gemausert. Sie fehlen inzwischen in kaum einem Depot und sind für alle Anlageklassen, von sehr konservativ bis extrem dynamisch, erhältlich. Digitale Vermögensverwalter greifen darauf zurück, bieten auch Sparpläne für den langfristigen Vermögensaufbau an.

Häufig wird das Argument geäußert, dass es bei Tagesgeldern ein- oder mehrmals im Jahr eine Zinsgutschrift gibt, Fonds dagegen die Erträge nicht ausschütten sondern wieder anlegen. Diese Aussage ist richtig, aber nur für thesaurierende Fonds.

Unsere Tipps

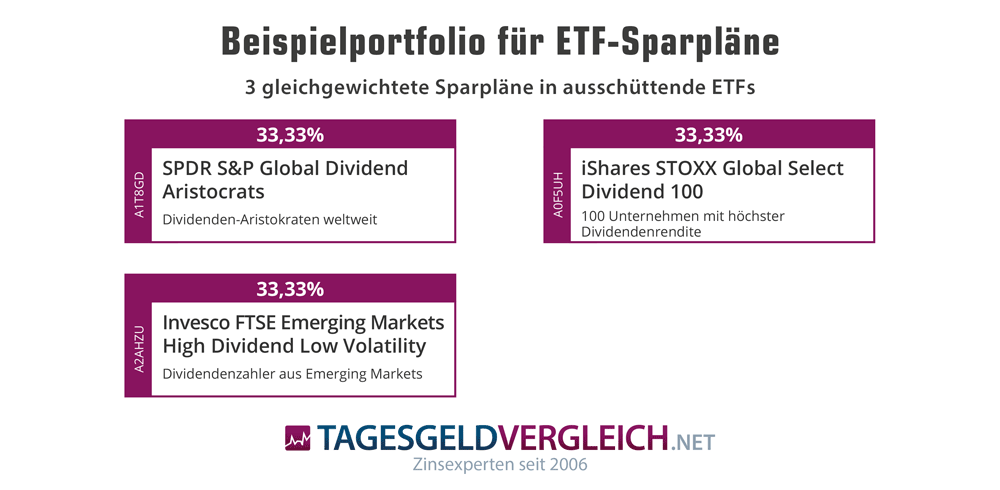

Wir haben ein Musterdepot mit ausschüttenden Fonds zusammengestellt, welches zeigt, dass mit ETFs trotz niedriger laufender Kosten aktuell mehr zu erwirtschaften ist, als mit Tagesgeld.

Die Besonderheit dabei: wir greifen auf drei Dividenden-ETFs mit jeweils vierteljährlicher Ausschüttung zurück, deren Auszahlungen jeweils einen Monat versetzt erfolgen.

Das Ergebnis: jeden Monat Dividendenzahlungen und aktuell rund 3,60 Prozent Ausschüttungsrendite pro Jahr - deutlich mehr als jedes Tages- oder Festgeld.

Wo kaufen?

Als Einmalanlage können die drei ETFs über jeden Broker oder auch die Hausbank direkt an der Börse gekauft werden. Sollen hingegen regelmäßig Anteile per Sparplan gekauft werden, geht das unter anderem bei den folgenden Brokern:

| ETF | SPDR S&P Global Dividend Aristocrats | iShares STOXX Global Select Dividend 100 | Invesco FTSE Emerging Markets High Dividend Low Volatility |

|---|---|---|---|

| WKN / ISIN | A1T8GD / IE00B9CQXS71 | A0F5UH / DE000A0F5UH1 | A2AHZU / IE00BYYXBF44 |

| Gewichtung | 33,33 Prozent | 33,33 Prozent | 33,33 Prozent |

| Laufende Kosten (TER) | 0,45% | 0,46% | 0,49% |

| Rendite 1 Jahr | +20,91% | +24,28% | +12,45% |

| Rendite 3 Jahre | +2,87% | +8,09% | - |

| Rendite 5 Jahre | +10,77% | +14,27% | - |

| Sparplanfähig unter anderem bei: | |||

| Broker | Mindest-Sparrate und Kosten pro Ausführung und ETF | ||

Zum Broker » |

25 EUR, gebührenfrei |

25 EUR, gebührenfrei |

25 EUR, gebührenfrei |

Zum Broker » |

25 EUR, gebührenfrei |

25 EUR, gebührenfrei |

25 EUR, gebührenfrei |

Zum Broker » |

25 EUR, 1,50% der Sparrate |

25 EUR, 1,50% der Sparrate |

25 EUR, 1,50% der Sparrate |

Wie setze ich den Vorschlag um?

Das Einrichten der oben beschriebenen Sparpläne ist relativ einfach:

- Depot bei Scalable Capital, Flatex oder Consorsbank eröffnen

- Für Einmalanlage die gewünschte Anlagesumme überweisen und die drei ETFs direkt an der Börse kaufen

- Für Sparplan: im Kundenbereich des Brokers für die ETFs jeweils einen Sparplan mit der gewünschten Rate eröffnen, das dafür benötigte Geld wird dann in der Regel direkt vom Girokonto eingezogen

Autor

Uwe Rabolt (Autor), Daniel Franke (Co-Autor)