Steuerliche Behandlung von Tagesgeldzinsen

Wie werden Zinsen aufs Tagesgeld steuerlich behandelt?

Zinserträge, die durch die Geldanlage auf einem Festgeldkonto oder Tagesgeldkonto erzielt wurden, sind mit dem Abgeltungssteuersatz von 25 % zuzüglich 5,5 % Solidaritätszuschlag und eventuell anfallender Kirchensteuer zu versteuern, wenn sie oberhalb des Sparerpauschbetrages liegen.

Sparerpauschbetrag beachten

Dieser Sparerpauschbetrag liegt derzeit bei 1.000,00 Euro pro Person. Um ihn zu nutzen, muss der Sparer einen Freistellungsauftrag an sein kontoführendes Kreditinstitut erteilen. Erteilt der diesen Auftrag nicht, führt die Bank die auf die Zinserträge zu entrichtenden Steuern direkt an das zuständige Finanzamt ab. Dieser Betrag ist dann natürlich nicht verloren, sondern kann vom Anleger im Zuge der nächsten Einkommenssteuererklärung angerechnet werden.

Für beide Fälle gilt aber: Zinserträge oberhalb des Sparerpauschbetrages sind mit dem Abgeltungssteuersatz von 25 % zuzüglich 5,5 % Solidaritätszuschlag und eventuell anfallender Kirchensteuer zu versteuern.

Je nach persönlichem Steuersatz kann man dann im Zuge der Einkommenssteuererklärung eventuell zuviel entrichtete Steuern zurückholen, wenn etwa der persönliche Steuersatz unterhalb des Abgeltungssteuersatzes liegt. Besonders Anleger, die entweder bereits ihren Sparerpauschbetrag ausgeschöpft haben, oder die eine größere Summe auf einem Tagesgeldkonto anlegen wollen, sollten daher genau nachrechnen.

Um unseren Lesern die steuerliche Behandlung der Zinserträge aus Tagesgeld zu verdeutlichen, stellen wir ihnen in einem vereinfachten Beispiel eine Situation vor, die wir für drei Szenarien (noch verfügbarer Sparerpauschbetrag, bereits ausgeschöpfter Sparerpauschetrag) durchrechnen wollen. Zum Vergleich haben wir die bis Ende 2008 geltende Besteuerung gegenübergestellt:

Ein Anleger mit einem Grenzsteuersatz von 39 Prozent will 100.000 Euro auf einem Tagesgeldkonto anlegen. Der aktuelle Zinssatz dieses Kontos beträgt 1,00 Prozent. Für unsere drei Szenarien ergeben sich damit folgende Werte:

| Beispiel: Besteuerung von Tagesgeld | ||||

|---|---|---|---|---|

| Seit 01.01.2023 | Bis 31.12.2022 | Bis 31.12.2008 | ||

| Komplett zur Verfügung stehender Sparerpauschbetrag | Komplett zur Verfügung stehender Sparerfreibetrag | Komplett zur Verfügung stehender Sparerfreibetrag | Bereits komplett ausgeschöpfter Sparerfreibetrag | |

| Anlagesumme | 100.000 Euro | |||

| Tagesgeldzinsen | 1,00 Prozent p.a. | |||

| Steuersatz | 39 Prozent | |||

| Zinsertrag p.a. | 1.000 Euro | |||

| Zu versteuernder Anteil |

1.000 Euro Zinsertrag decken sich mit dem Sparerpauschbetrag. Es fallen in Beispiel keine Steuern an. | 1.000 Euro abzüglich 801 Euro Sparerfreibetrag und Werbungskostenpauschale werden pauschal mit 25 Prozent Abgeltungssteuer zuzüglich 5,5 Prozent Solidaritätszuschlag besteuert | 1.000 Euro abzüglich 801 Euro Sparerfreibetrag und Werbungskostenpauschale werden mit dem persönlichen Steuersatz von 39 Prozent versteuert | Die gesamten 1.000 Euro Zinserträge werden Steuersatz von 39 Prozent versteuert |

| Nachsteuerrendite | 1,00 Prozent p.a. | 0,95 Prozent p.a. | 0,92 Prozent p.a. | 0,61 Prozent p.a. |

| Quelle: Tagesgeldvergleich.net | ||||

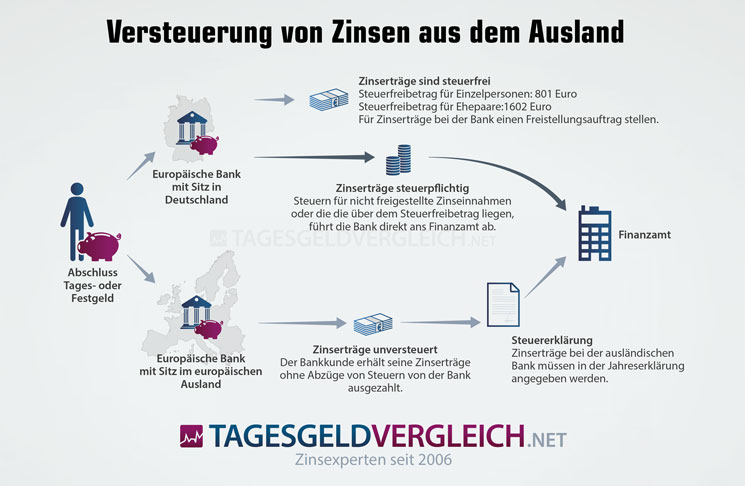

Wie werden Zinsen aus dem Ausland versteuert?

Sparer mit Anlagekonten bei deutschen Banken haben kaum Arbeit: Die Abgeltungssteuer wird automatisch von der kontoführenden Bank einbehalten und mit Solidaritätszuschlag sowie gegebenenfalls Kirchensteuer direkt an das Finanzamt abgeführt.

Anders gestaltet sich das bei Geldanlagen ausländischer Banken. Bei den meisten Geldhäusern im europäischen Ausland, also Banken ohne Adresse oder Niederlassung in Deutschland, wird kein Steuerabzug vorgenommen. Die Zinsen werden somit brutto ausgezahlt.

Höhere Mitwirkungspflicht für Anleger

Die Erträge aus Kapitalanlagen bei ausländischen Banken muss der Anleger im Rahmen der Jahressteuererklärung mit dem Finanzamt abrechnen.

Da ein Großteil der Angebote ausländischer Institute über Zinsbroker abgeschlossen werden, erhalten Anleger ausreichend Unterstützung. Die Anbieter stellen zeitnah nach Fälligkeit der Anlage, spätestens jedoch nach dem Jahreswechsel Unterlagen von der Partnerbank zur Verfügung, aus denen alle notwendigen Angaben für die Steuererklärung hervorgehen. Die Zinsbescheinigung dient als Nachweis für das Finanzamt und muss der Steuererklärung beigefügt werden. Die darin aufgeführten Kapitalerträge, also Zinseinnahmen, sind in der Einkommenssteuererklärung, Anlage KAP, Zeile 15 einzutragen. Bei mehreren Anlagekonten bei ausländischen Banken, werden die Erträge zusammengerechnet und alle Bescheinigungen beigefügt.

Das Finanzamt prüft, ob Steuern zu entrichten sind. Jedem Sparer steht (seit 01.01.2023) ein Sparerpauschbetrag von 1.000 Euro zur Verfügung. Bei zusammenveranlagten Ehepartnern verdoppelt sich dieser auf 2.000 Euro. Liegen die Zinseinnahmen unterhalb dieser Grenze, sind sie steuerfrei. Was darüber hinausgeht, wird mit 25 Prozent Abgeltungssteuer sowie 5,5 Solidaritätszuschlag und gegebenenfalls Kirchensteuer belastet.

Zinsen aus In- und Ausland in Steuererklärung eintragen

Sind zusätzlich Geldanlagen im Inland vorhanden, müssen diese in Anlage KAP, Zeile 7 eingetragen werden. In Zeile 12 muss zusätzlich vermerkt werden, in welcher Höhe der Anleger seinen Sparerpauschbetrag mit den inländischen Kapitalerträgen bereits ausgeschöpft hat. Für die Differenz zieht das Finanzamt keine Steuern ein.

Fazit: Anleger mit Geldanlagen im Ausland haben einen erhöhten Aufwand, ein finanzieller Nachteil entsteht dadurch aber nicht. Angesichts der überdurchschnittlichen Renditeaussichten, die die Angebote aus dem europäischen Ausland regelmäßig bieten, sollten die Steuern kein Hindernis darstellen.

Quellensteuer in Deutschland anrechnen lassen

In einigen Ländern wird eine Quellensteuer einbehalten. In der Regel kann diese durch Vorlage einer Ansässigkeitsbescheinigung teilweise oder ganz auf 0 % reduziert werden. Um eine Doppelbesteuerung zu vermeiden, können unbeschränkt steuerpflichtige Kapitalanleger mit Wohnsitz in Deutschland die ausländische Quellensteuer auf die Steuerschuld anrechnen lassen (§ 32 d Abs. 5 EStG).

Detaillierte Informationen zur Quellensteuer finden Sie in unserem Ratgeber >>

Eine Übersicht besonders attraktiv verzinster Tagesgeldkonten und Festgeldkonten finden interessierte Leser auf den folgenden Seiten: