Bankenkrise: Sind steigende Zinsen ein Problem?

Schwankende Banken? Die nächste Finanzkrise voraus? In den letzten Wochen sorgten vor allem die Pleite-Nachrichten um die Silicon Valley Bank und die Credit Suisse für schlechte Stimmung bei Anlegern und Sparern. Sind die Leitzinsen der Zentralbanken zu schnell gestiegen? Tragen die Erhöhungen dazu bei, dass Banken in Schwierigkeiten geraten? Ein Blick auf die Gründe der derzeitigen Schieflagen.

Wo steigen die Leitzinsen?

Status quo: Am 16. März 2023 drehte die Europäische Zentralbank (EZB) erneut an der Zinsschraube und erhöhte den Leitzins im Euroraum auf 3,50 Prozent – ein Anstieg um 0,50 Prozentpunkte. Insgesamt handelte es sich um den sechsten Anstieg innerhalb eines Dreivierteljahres. Den ersten Zinsschritt nach fast sieben Jahren Nullzinsen gab es im Juli 2022. Seither geht es steil bergauf mit dem Leitzins. In den USA lag der Leitzins der Federal Reserve (FED) zuletzt zwischen 4,50 und 4,75 Prozent und kletterte im März auf 4,75 bis 5,00 Prozent. Insgesamt lassen sich neun Anstiege in drei Jahren verzeichnen. Wer sich weltweit umblickt, entdeckt zudem, dass viele wichtige Leitzinsen in den letzten zwölf Monaten angepasst wurden, darunter auch der Zinssatz der Bank of England (bis auf 4,00 Prozent) und der Schweizer Nationalbank (SNB; 1,50 Prozent). Einzig die Bank of Japan hat sich bisher nicht bewegt.

Warum steigen die Leitzinsen?

Der zugehörige Wert ist die Inflation. Jene stieg 2022 sehr deutlich. Die Preise von Energie, Lebensmitteln und Dienstleistungen in Europa lagen zwischenzeitlich bis zu +10,1 Prozent über dem Vorjahr (November 2022). Im Dezember 2022 wurde der Wert mit +9,2 Prozent angegeben, im Januar 2023 mit +8,6 Prozent. Kurzum: Das Leben für Verbraucher ist massiv teurer geworden, was speziell auf die Nahrungsmittel- und Energiepreise zurückführbar ist. Die Zentralbanken steuern mit der Leitzinsanhebung dieser Entwicklung entgegen. Grundgedanke: Ein höherer Leitzins wirkt sich direkt auf die Geldmenge auf dem Markt aus, d. h. es ist weniger Geld verfügbar und jeder Euro gewinnt an Wert. Im Ergebnis sinken die Verbraucherpreise wieder und die Inflationsrate nimmt ab.

Steigende Leitzinsen sorgen dafür, dass Banken mehr Geld bezahlen müssen, wenn sie sich bei der Zentralbank Geld leihen. Eine Auswirkung: Die Kosten für Kredite steigen, weil die Zinssätze für Kunden angehoben werden. Höhere Kreditzinsen führen – so die Folge – zu weniger Kreditabschlüssen, was wiederum zu weniger Geldaufnahmen der Banken bei der Zentralbank führt. Etwas simplifiziertes Fazit: Weniger Geld ist im Umlauf. Bei sinkenden Leitzinsen ist der Effekt übrigens umgekehrt.

Natürlich sind dies idealisierte Vorstellungen. In der Praxis gibt es zahlreiche zusätzliche Effekte, die Beachtung finden müssen. So wirken sich steigende Zinsen unter bestimmten Voraussetzungen negativ aus.

Negative Auswirkungen steigender Leitzinsen für Banken

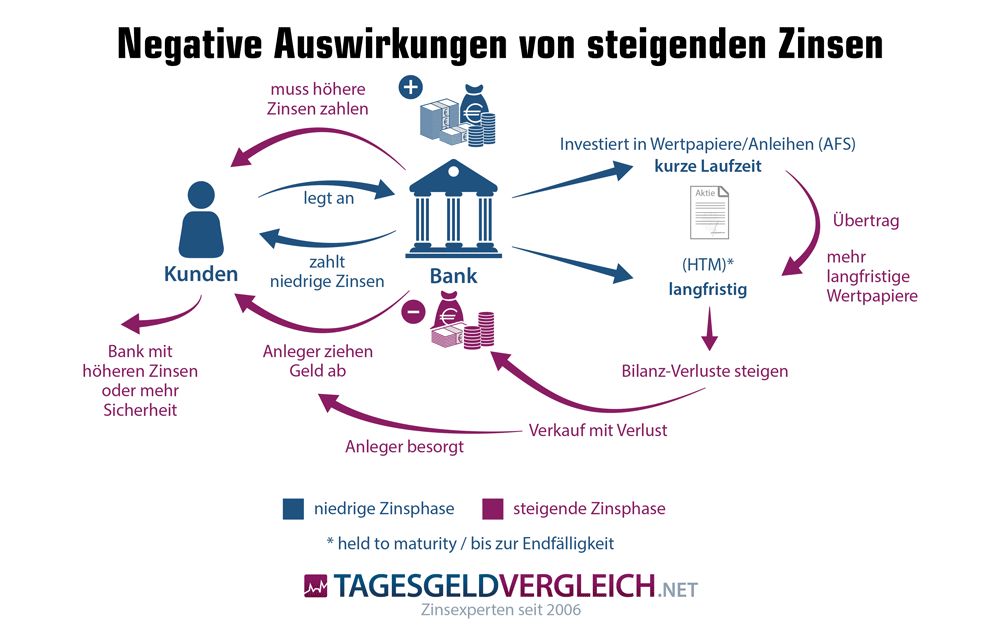

Freuen sich Sparer über die höheren Sparzinsen, ächzen manche Banken unter den Auswirkungen der hohen Leitzinsen. So sehen sich einige Institute milliardenschweren Abschreibungen auf Wertpapierbeständen gegenüber. Vor allem die Kurse von Staatsanleihen fallen bei steigenden Zinsen und diese Anleihen bilden mitunter einen Großteil der Eigenanlagen. In Deutschland wird dieses Phänomen z. B. bei den Sparkassen deutlich. Im Ergebnis finden sich hohe Abschreibungen auf festverzinsliche Wertpapiere in den Bilanzen. Eigentlich kein Problem, denn diese Verluste sind prinzipiell nur temporär – vorausgesetzt, die Anleihen bleiben bis zur Endfälligkeit im Bestand und werden nicht verkauft.

Muss das Institut diese Anleihen indes veräußern, sind Verluste vorprogrammiert. So geschehen bei der Silicon Valley Bank (SVB), die im Frühjahr 2023 in die Insolvenz ging. Die auf Start-up-Finanzierungen spezialisierte US-Bank investierte in den vergangenen Jahren in amerikanische Staatsanleihen mit sehr langen Laufzeiten. Aufgrund der Zinswende verloren diese Papiere jedoch stark an Wert. Gleichzeitig war die SVB unter Zugzwang, die eigenen Zinsen für Anleger zu erhöhen, weil jene immer mehr Geld von der Bank abzogen (siehe: Bankenrun). Das finanzierte die Silicon Valley Bank mit dem Verkauf der US-Staatsanleihen. Ein System, dass schnell zur Schieflage führte und sich beschleunigte, als der Markt bzw. die Kunden Wind davon bekamen. Die Bank suchte erfolglos mehr frisches Eigenkapital, die Kunden beschlossen das sinkende Schiff zu verlassen. Überdies betrugen die Einlagen von 93 Prozent der SVB-Kunden mehr als die abgesicherten 250.000 US-Dollar.

Bankenpleiten in den USA seit 2020

| Bank | Staat | Datum |

|---|---|---|

| Signature Bank | NY, USA | 12.03.2023 |

| Silicon Valley Bank | CA, USA | 10.03.2023 |

| Almena State Bank | KS, USA | 23.10.2020 |

| First City Bank of Florida | FL, USA | 16.10.2020 |

| The First State Bank | WV, USA | 03.04.2020 |

| Ericson State Bank | NE, USA | 14.02.2020 |

| Quelle: FDIC - gesamte Liste seit 2000 (Failed Bank List) findet sich hier | ||

Das andere Beispiel: Credit Suisse

Auf den ersten Blick etwas anders stellt sich hingegen das Szenario bei der Credit Suisse dar. Die Bank (besteht seit 1856) ruinierte sich bereits seit einigen Jahren den Ruf. So wurde u. a. für die bulgarische Mafia in den Jahren 2004 bis 2008 Geld auf Konten der Credit Suisse (CS) gewaschen. Bei einer britische CS-Tochter (CS London) in Mosambik verschwanden zudem Millionenbeträge im Rahmen von Kreditgeschäften mit Staatsfirmen und 2021 verpufften bei der CS rund fünf Milliarden Franken durch ein Risikoinvestment des Hedge-Fonds Archegos. Auch in die Pleite der Greensill Capital war die CS involviert. Insofern verspielte das Institut seinen Vertrauensvorsprung lange Zeit, bevor die SVB in den Abwärtsstrudel geriet. Jetzt kommt das "aber": Die Angst vor einer potentiellen weltweiten Bankenkrise, welche mit der SVB lediglich ihren Anfang nehmen könnte, gab der Schweizer Bank den Rest. Die Kunden zogen bereits 2022 immense Beträge (ca. 120 Milliarden Franken) ab und die Bilanz zeigte einen Verlust im gleichen Jahr von 7,3 Milliarden Franken. Der Auszug der teils milliardenschweren Kundschaft beschleunigte sich 2023 und damit kommen wir wieder zum Punkt, an dem auch die SVB scheiterte: Wertpapierverkäufe sollen Löcher stopfen, sind aber nur mit Verlusten möglich. Als schlussendlich im März 2023 die US-Börsenaufsicht einige Jahresberichte anzweifelte und sich Anteilseigner weigerten, nötiges Kapital nachzuschießen, gingen die Lichter (fast) aus. Rettungsanker: Die Schweizer Nationalbank (SNB), die 50 Milliarden Franken als Kredit für die Credit Suisse bereitstellte und final die Übernahme durch die UBS. Für letztere nahezu ein Schnäppchen, wenngleich eines mit gewissen Risiken.

Sind Banken in Deutschland in Gefahr?

Stand jetzt: Nein. Der Bundesverband deutscher Banken weist auf seiner Webseite daraufhin, dass deutsche Banken als robust und stabil gelten. Insofern gibt es keinen Grund, zur eigenen Hausbank zu laufen und das Konto zu plündern. Die Kopfkissen-Alternative hat sowieso mehr Nach- als Vorteile. Was allerdings Sinn macht: Sparanlagen auf max. 100.000 Euro pro Bank zu beschränken. Bis zu diesem Betrag greift die gesetzliche Einlagensicherung. Höhere Einlagen sind mitunter zwar geschützt, jedoch auf freiwilliger Basis.

Tagesgelder bzw. Festgelder sollten indes einigermaßen solide verzinst sein. Wie der Blick auf die Einlagenzinsen der EZB zeigt, sind Nullzinsen oder sehr niedrige Zinsen von Banken inzwischen nicht mehr akzeptabel.

Was tun bei einer Bankenpleite? Wie sich Sparer verhalten sollten und wie der Ablauf von Entschädigungsfällen aussieht, erklären wir in unserem Ratgeber.

Sind international weitere Banken gefährdet?

In den USA schwanken weitere Banken – allen voran die First Republic Bank. Die Regionalbank hat mit einem massiven Vertrauensverlust zu kämpfen und benötigt gegebenenfalls zusätzliche (staatliche) finanzielle Mittel. Was nicht unbedingt weiterhilft: Investoren wetten auf Kursverluste und die Aktie der Bank verlor innerhalb eines Monats mehr als 50 Prozent ihres Wertes.

Indes will die US-Regierung weitere Hilfen für angeschlagene Banken bereitstellen, wenn es notwendig wird. So garantiert die amerikanische Regierung die Sicherheit für Einlagen über die gesetzliche Einlagensicherung von 250.000 US-Dollar hinaus – so bereits geschehen bei der Silicon Valley Bank und der Signature Bank. Es bleibt aber die Frage, was passiert, wenn mehrere Banken gleichzeitig in Not geraten.

Exkurs: Steigende Zinsen, sinkende Zinsmarge?

Eine Frage, die sich generell in Hinsicht auf die Geschäfte von Banken stellt, ist: Wie sieht es mit den Zinsmargen aus, d. h. der Kennziffer, mit der sich die Rentabilität einer Bank beurteilen lässt. In einer einfachen Form lässt sich die Zinsmarge bzw. Zinsspanne aus der Differenz von Zinsertrag und Zinsaufwand berechnen. An anderer Stelle haben wir bereits im Detail betrachtet, wie sich die Zinsmargen von Privatkrediten entwickelt haben – abhängig von der Refinanzierung. In dieser Analyse zeigen wir, dass Banken, die ihre Kredite aus (fristenkongruenten) Spareinlagen vergeben, derzeit steigende Zinsmargen verzeichnen. Im Gegensatz zu Banken, die Kapital für die Kreditvergabe am Interbanken- oder Anleihemarkt beschaffen. Nachfolgend zeigen wir die Entwicklung anhand der Differenz der Effektivzinsen für Konsumentenkredite mit einem bzw. fünf Jahren Laufzeit und den Umlaufrenditen von Bankschuldverschreibungen mit einem bzw. fünf Jahren Restlaufzeit (Daten der Bundesbank).

Fazit: Die steigenden (Leit-)Zinsen führen nachweisbar zu sinkenden Zinsmargen. Banken, die sich hauptsächlich über den Interbankenmarkt oder über Anleihen finanzieren, stehen vor größeren Herausforderungen.

Hintergrund: Was ist ein Bankenrun?

Im klassischen Sinn wäre ein Bankansturm (engl. bank run bzw. run on the bank) ein massiver Ansturm von Kunden eines Instituts, die ihre Einlagen umgehend bzw. kurzfristig abheben wollen. Antrieb ist meist die Angst vor einem Verlust des Geldes aufgrund einer etwaigen Pleite. Alternativ zur Krise der einzelnen Bank gelten auch Hyperinflation und allgemeines Herdenverhalten als Auslöser. Die Kunden verlieren indes in jedem Szenario das Vertrauen in die Bank und zweifeln an der bisher gewährten Sicherheit. Da Banken allerdings diese Abhebungen in der Regel nur bedingt bedienen können (ein immenser Teil der Anlagen sind in langfristigen Aktiva angelegt), verstärken sich die Schwierigkeiten eines Instituts in entsprechenden Fällen grundsätzlich. Die Bank kann das Geld nicht auszahlen, was die Panik weiter steigert und mehr Kunden dazu bewegt, den Wunsch zu äußern, ihr Geld abzuheben. Resultat: Weniger Stabilität und in letzter Instanz eine Insolvenz der Bank. Sind mehrere Banken betroffen, so handelt es sich um eine Bankenpanik oder einen Bankenrun.