Entwicklung der Zinsen beim Tagesgeld in Verbindung mit dem EZB Leitzins

Wie stabil sind die Zinsen der aktuellen Top 10 Tagesgeldkonten?

Die anhaltende Niedrigzinsphase drückt auf das Gemüt vieler Sparer in Deutschland. Mit der Entscheidung der Europäischen Zentralbank (EZB) vom 10. März 2016, den Leitzins auf 0,00 Prozent zu senken, dürfte auch das letzte Fünkchen Hoffnung erloschen sein. Selbstverständlich haben auch die Banken auf die Entscheidung reagiert und im Zuge der Leitzinssenkung die Zinsen nochmals gesenkt. Dementsprechend stellen sich zwei berechtigte Fragen:

Welche Banken bieten derzeit noch vergleichsweise attraktive Tagesgeldzinsen für Neukunden? Und wie stabil sind die Angebote der besten Anbieter?

Tagesgeldzinsen im Umfeld der Entwicklung des Leitzinses

Bis zur letzten Leitzinsänderung im März 2016 hat die EZB den Leitzins knapp 1 1/2 Jahre unangetastet gelassen. Zuvor wurde der Leitzins am 4. September 2014 auf 0,05% runtergeschraubt – der Zinssatz lag in den letzten Jahren schon auf einem absoluten Rekordtief. Um den Einfluss der letzten Zinssenkung auf die Verzinsung von Tagesgeldern deutlich zu machen, werfen wir einen Blick auf die Entwicklung unserer Top-10-Tagesgelder.

Entwicklung der aktuellen Top 10 im Tagesgeldvergleich

*Nicht über den gesamten Zeitraum im Vergleich bzw. neu auf dem Markt.

Die neuerliche Zinssenkung von fünf Basispunkten wirkt sich auf die Top-10-Tagesgeldkonten bisher nur begrenzt aus. Die besten Anbieter haben trotz der aktuellen Leitzinssenkung ihre Zinsen für Neukunden weitestgehend stabil belassen – wenngleich die allgemeine Tendenz sichtbar wird. Derzeit haben Renault Bank, HKB und MoneYou eine minimale Änderung am Zinssatz vorgenommen. Bis auf die niederländischen Anbieter MoneYou und die LeasePlan Bank, die im Übrigen keinen Unterschied zwischen Neu- und Bestandskunden machen, erhalten Neukunden eine mehrmonatige Zinsgarantie. Das bedeutet, dass der Spitzenzins für einen bestimmten Zeitraum garantiert wird. Innerhalb dieses Zeitraums kann der Zins für den Kunden nicht weiter sinken. Nach Ablauf der Garantie zahlen die Banken den Standardzins. Letzterer liegt allerdings meist weit niedriger, weshalb wir nach Ablauf der Zinsgarantie ggf. einen Wechsel des Tagesgeldkontos empfehlen.

Zinsänderungen seit dem 11. März 2016

| Anbieter | Zinsbewegung |

|---|---|

| GE Capital Direkt Tagesgeld | - 25 Basispunkte von 0,50 auf 0,25 Prozent |

| Advanzia Bank Tagesgeld | - 20 Basispunkte von 0,90 auf 0,70 Prozent |

| Fidor Bank Guthabenverzinsung | - 20 Basispunkte von 0,25 auf 0,05 Prozent |

| IKB Tagesgeld | - 20 Basispunkte von 0,50 auf 0,30 Prozent |

| Bank of Scotland Tagesgeld | - 20 Basispunkte von 0,30 auf 0,10 Prozent |

| PSD Bank Nürnberg Tagesgeld | - 15 Basispunkte von 0,45 auf 0,30 Prozent |

| RaboDirect Tagesgeld | - 15 Basispunkte von 0,80 auf 0,65 Prozent |

| GEFA Bank Tagesgeld | - 10 Basispunkte von 0,35 auf 0,25 Prozent |

| Amsterdam Trade Bank Tagesgeld | - 10 Basispunkte von 0,85 auf 0,75 Prozent |

| Credit Europe Bank Tagesgeld | - 10 Basispunkte von 0,60 auf 0,50 Prozent |

| FIMBank Flexgeld24 | - 10 Basispunkte von 1,50 auf 1,40 Prozent |

| PSA Direktbank Tagesgeld | - 10 Basispunkte von 0,90 auf 0,80 Prozent |

| Targobank DoppelZins | - 10 Basispunkte von 0,20 auf 0,10 Prozent |

| MoneYou Tagesgeld | -10 Basispunkte von 0,95 auf 0,85 Prozent |

| NIBC Tagesgeld | -10 Basispunkte von 0,80 auf 0,70 Prozent |

| Consorsbank Tagesgeld | - 6 Basispunkte von 0,58 auf 0,52 Prozent*/** |

| Barclays Bank Tagesgeld | - 5 Basispunkte von 0,30 auf 0,25 Prozent |

| comdirect Bank Tagesgeld | - 5 Basispunkte von 0,10 auf 0,05 Prozent |

| EDEKA Bank Tagesgeld | - 5 Basispunkte von 0,10 auf 0,05 Prozent |

| Frankfurter Sparkasse CashPlus | - 5 Basispunkte von 0,20 auf 0,15 Prozent |

| mbs direkt ExtraZins | - 5 Basispunkte von 0,10 auf 0,05 Prozent*/** |

| Renault Bank Tagesgeld | - 5 Basispunkte von 0,95 auf 0,90 Prozent |

| CosmosDirekt Tagesgeld | - 5 Basispunkte von 0,45 auf 0,40 Prozent*/** |

| apoBank apoZinsPlus | - 4 Basispunkte von 0,05 auf 0,01 Prozent |

| Berliner Sparkasse Tagesgeld | - 4 Basispunkte von 0,05 auf 0,01 Prozent |

| ebase Tagesgeld | - 4 Basispunkte von 0,05 auf 0,01 Prozent |

| LVM Tagesgeld | - 4 Basispunkte von 0,05 auf 0,01 Prozent |

| Mainzer Volksbank Geldmarktkonto | - 4 Basispunkte von 0,05 auf 0,01 Prozent |

| EthikBank Tagesgeld | - 1 Basispunkt von 0,01 auf 0,00 Prozent |

| Kreissparkasse Köln Tagesgeld | - 1 Basispunkt von 0,03 auf 0,02 Prozent |

| netbank Tagesgeld | - 1 Basispunkt von 0,02 auf 0,01 Prozent |

| *Berechnung bei 50.000 Euro Einlage / **Anteilig Neu- und Bestandskundenzins | |

Die meisten Änderungen der übrigen Angebote sind nicht gravierend, betreffen sie doch in der Regel Angebote, die bereits vorher kaum verzinst waren. Dass so viele Banken aktiv geworden sind, ist außerdem dem Umstand des Quartalswechsels geschuldet. Die meisten Zinskorrekturen erfolgten am 1. April 2016. Bemerkenswert: Zinsanstiege haben seit Jahren Seltenheitswert. Der allgemeine Trend zu sinkenden Zinsen hält insofern an.

Sind die Sparer die Verlierer der EZB-Leitzinspolitik?

Ja, die Sparer leiden am meisten unter der aktuellen Leitzinssituation. Der Grund: Mit der Senkung des Hauptrefinanzierungssatzes auf 0,00 % haben Banken die Möglichkeit, sich bei der EZB Geld zum Nulltarif zu leihen. Sie sind somit nicht mehr auf das Geld ihrer Kunden angewiesen und dies bekommen Sparer und Anleger auch zu spüren. Mit den Zinsen auf Tagesgeld und Festgeld lässt sich kaum noch eine Realrendite erwirtschaften. Für Sparer ist es im Endeffekt schwer, eine Geldanlage zu finden, die den Vermögenserhalt gewährleistet.

Bei der Realrendite handelt es sich um das, was nach Abzug der Inflationsrate wirklich übrig bleibt. Aktuell spielt die niedrige Inflationsrate (März 0,30 %) den Anlegern in die Karten. Allerdings werden sich Sparer auf lange Sicht gesehen nicht darauf verlassen können. Denn die EZB nutzt die Senkung des Leitzinses auch dazu, die Inflationsrate wieder nach oben zu treiben.

Eine positive Realrendite ist möglich

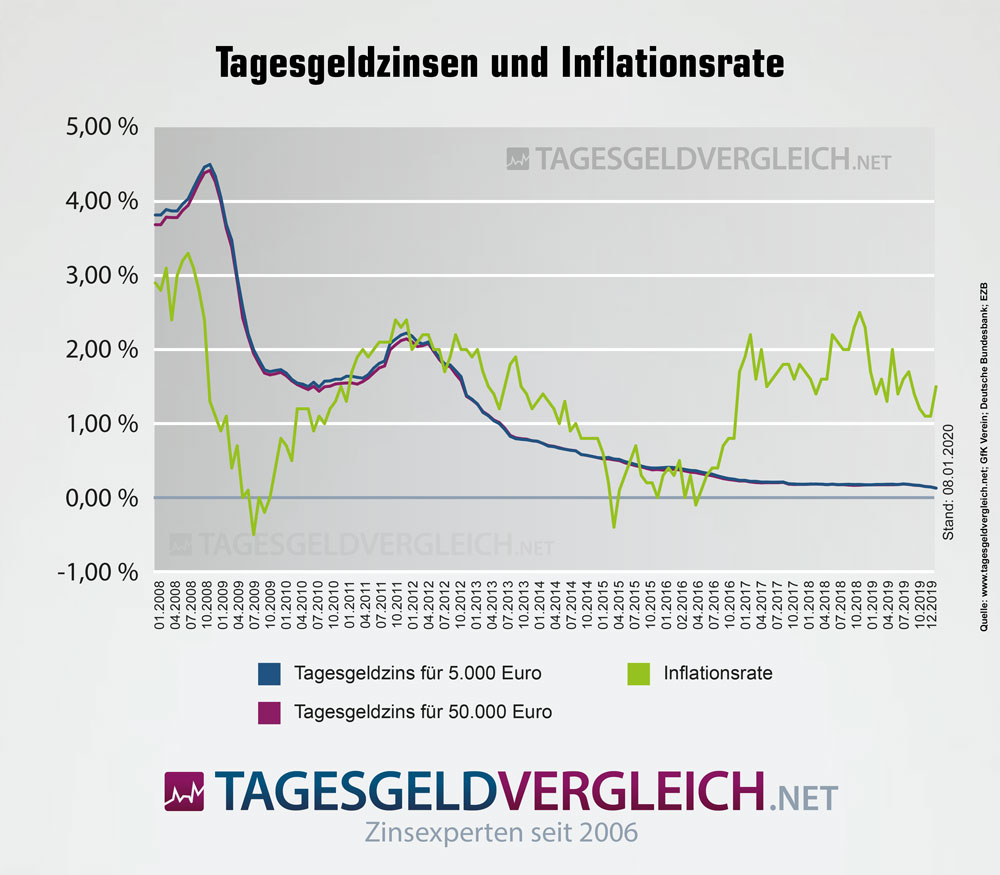

Mit einigen Angeboten aus dem Tagesgeld-Vergleich, auf jeden Fall aber mit den besten sieben Banken, ist eine positive Realrendite möglich. Bei Tagesgeldkonten mit Zinsgarantie können sich Sparer die positive Realrendite über einen bestimmten Zeitraum sichern. Die Inflationsrate betrug im März 2016 0,30 %, die durchschnittliche Tagesgeldrendite 0,37 % bzw. 0,34% (siehe Infografik).

Inflationsrate und Tagesgeldzinsen für 5.000 bzw. 50.000 Euro Einlage

Weitere Hintergründe zur EZB-Ratssitzung im März 2016

Mit der expansiven Geldpolitik der EZB wird in erster Linie darauf abgezielt, die Konjunktur anzukurbeln und dem angestrebten Inflationsziel von knapp 2,0 Prozent wieder näher zu kommen. Denn bisher erfolgte die Kreditvergabe durch die Banken aus Angst vor Kreditausfällen sehr zögerlich. Die großzügige Versorgung der Märkte mit Liquidität soll das ändern.

Die Leitzinssenkung ist nur ein Teil des Maßnahmenpakets, das in der letzten EZB-Ratssitzung vom 10. März 2016 auf den Weg gebracht wurde. Zusätzlich wurde auch die Anpassung des Einlagezinses auf – 0,40 Prozent und eine Ausweitung des Anleihekaufprogramms verabschiedet. Wenn auch nur indirekt, könnte die Anpassung des Strafzinses auch für Verbraucher einen sehr negativen Beigeschmack haben. Begründung: Banken, die ihr Geld über Nacht bei der EZB parken, zahlen statt -0,30 Prozent nun -0,40 Prozent Strafzinsen. Bereits seit Einführung des Strafzinses, begannen die Geldhäuser damit, diesen auf ihre institutionellen Kunden (z. B. Versicherung, Pensionskassen und Unternehmen) umzulegen, also auf deren Einlagen Zinsen zu berechnen. Dieser Umstand reißt tiefe Löcher in die Bilanzen der Unternehmen; sie sind gezwungen diese zusätzlichen Ausgaben anderweitig zu decken, indem sie beispielsweise höhere Barreserven halten. Möglicherweise werden Verbraucher herangezogen, die Ausgaben mitzufinanzieren, beispielsweise durch höhere Beiträge bei der Versicherung.

Banken könnten das Defizit ausgleichen, indem sie die Einlagen der Verbraucher mit Minuszinsen belegen. Damit würden die Banken die Sparer allerdings aus ihrer Lethargie holen. Denn wie eine aktuelle Umfrage des GfK ergab, würde ein Großteil der Verbraucher aktiv werden und das Geld vom Konto abheben und lieber unter ihrem Kopfkissen oder im Tresor deponieren als draufzuzahlen. Mehr als 60 Prozent der Kunden mit einem liquiden Anlagevermögen von bis zu 5.000 Euro würden so handeln. Vermögende Kunden würden ihr Geld in Aktien, Fonds oder Gold umschichten; nur knapp jeder Zehnte würde kein Anlass zum Handeln sehen. (Quelle: Die Welt Online, 08.04.2016)

Anleger halten an Tagesgeld & Co. fest

Das historisch niedrige Zinsniveau nehmen Sparer momentan keineswegs zum Anlass, Spareinlagen abzuziehen. Im Gegenteil: Die Nachfrage nach sicheren Anlageformen wie Tagesgeld ist nach wie vor ungebrochen. Die Zahl der Neueinlagen steigt immer weiter an. Allein im Februar 2016 stieg der Wert auf 1.123 Mrd. Euro. Das Geldvermögen der privaten Haushalte belief sich Ende Dezember 2015 insgesamt auf 5.318 Mrd. Euro.

Unser Fazit zur EZB-Leitzinspolitik

Nachhaltig gesehen, sollten Verbraucher nicht krampfhaft an Tagesgeld- und Festgeldkonten festhalten. Fakt ist allerdings: Ein Tagesgeldkonto stellt neben einem Girokonto eine wichtige Basis dar, da beide Konten kurzfristige Liquidität gewährleisten, also bei Bedarf jederzeit verfügbar sind. Wir empfehlen ca. drei Monatsgehälter auf einem Tagesgeldkonto vorzuhalten. Um langfristig eine finanzielle Grundlage zu schaffen, etwa um die Altersvorsorge abzusichern, müssen Verbraucher in Zukunft deutlich mehr Kraft aufbringen und auch ein höheres Risiko eingehen. Experten empfehlen für das langfristige Investment Wertpapiere, z. B. Aktien, Fonds oder ETFs. Eine interessante Variante sind z. B. Sparpläne, die sich bereits ab 10, 25 oder 50 Euro im Monat besparen lassen. Durch eine breite Streuung lässt sich ein eventuelles Risiko zudem deutlich minimieren und auf lange Sicht bringt diese Anlageform auch mehr Rendite. Nervenstärke und Verzicht zahlen sich nach einigen Jahren mit einer vergleichsweise hohen Rendite aus.

Lese-Tipp: Systemrelevantes Risiko - Schattenbanken

Was sind Schattenbanken und weshalb gelten sie als riskant für das gesamte Finanzsystem? Artikel jetzt lesen... »