Deutsche Sparer verschenken pro Jahr mehr als 12 Milliarden Euro

Deutsche Sparer verschenken pro Jahr über 12 Milliarden Euro Zinserträge an ihre Banken

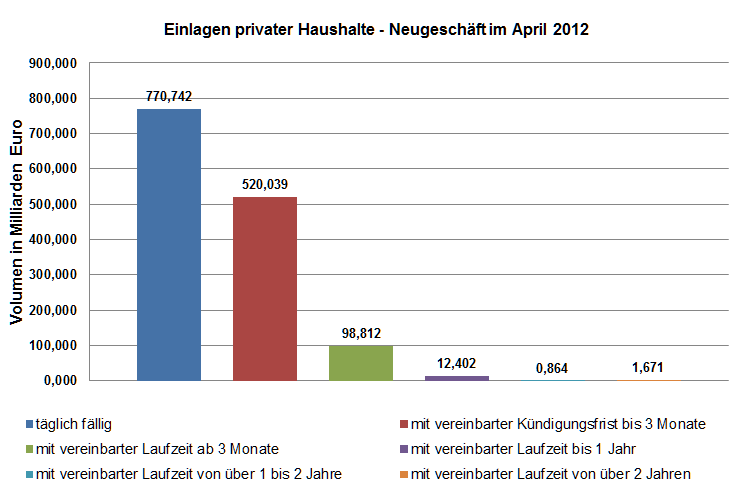

Leipzig, 10.07.2012: Ein Großteil des Vermögens deutscher Sparer liegt als Einlage bei der Bank. Ob auf dem Girokonto, Sparbuch, Tagesgeld oder Festgeld – das Einlagengeschäft mit den Privatkunden läuft. Laut Monatsbericht Juni 2012 der Deutschen Bundesbank betrug alleine das Neugeschäft im April 2012 rund 1.404 Milliarden Euro. Den Löwenanteil machten Sichteinlagen auf Giro- und Tagesgeldkonten (770,742 Milliarden Euro) sowie Sparbücher mit drei Monaten Kündigungsfrist (520,039 Milliarden Euro) aus. Alle Werte können der Grafik 1 entnommen werden.

Grafik 1: Einlagen privater Haushalte bei Banken – Neugeschäft im April 2012

Zinsen nur 0,81 % p.a. bei täglich fälligen und 1,28 % p.a. bei Einlagen mit 3 Monaten Kündigungsfrist

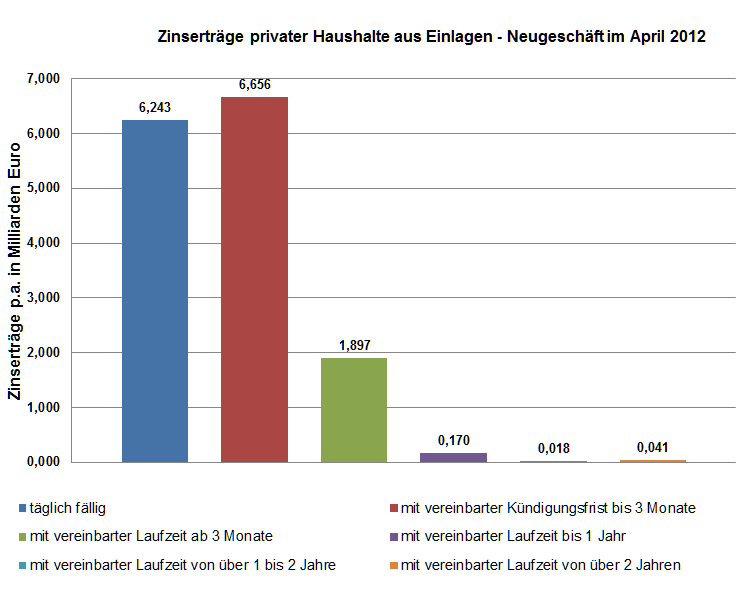

Interessant wird es bei den Zinssätzen, zu denen das Geld angelegt wurde. Auch dazu gibt der Monatsbericht Juni 2012 der Deutschen Bundesbank Auskunft. So betrug der durchschnittliche Effektivzinssatz aller täglich fälligen Neueinlagen 0,81 % p.a. und aller Einlagen mit vereinbarter Kündigungsfrist bis 3 Monate 1,28 % p.a. Mit zusammen 1.290,781 Milliarden Euro machen diese beiden Einlageformen den Löwenanteil der Gesamteinlagen aus. Anhand der ermittelten durchschnittlichen Effektivzinssätze ergeben sich Zinserträge von 6,243 Milliarden Euro für täglich fällige Einlagen und 6,656 Milliarden Euro für Einlagen mit vereinbarter Kündigungsfrist bis 3 Monate. Die Zinssätze und Zinserträge aller weiteren Einlagen können Sie der nachfolgenden Tabelle und Grafik entnehmen.

Tabelle 1: Einlagen privater Haushalte – Neugeschäft April 2012 – Effektivzinssätze und Zinserträge

| Einlagen privater Haushalte Neugeschäft im April 2012) |

Volumen in Mrd. Euro |

Effektiv- zinssatz (p.a.) |

Zinserträge in Mrd. Euro |

|---|---|---|---|

| täglich fällig | 770,742 | 0,81 % | 6,243 |

| mit vereinbarter Kündigungsfrist bis 3 Monate | 520,039 | 1,28 % | 6,656 |

| mit vereinbarter Laufzeit ab 3 Monate | 98,812 | 1,92 % | 1,897 |

| mit vereinbarter Laufzeit bis 1 Jahr | 12,402 | 1,37 % | 0,170 |

| mit vereinbarter Laufzeit von über 1 bis 2 Jahre | 0,864 | 2,12 % | 0,018 |

| mit vereinbarter Laufzeit von über 2 Jahren | 1,671 | 2,46 % | 0,041 |

| Gesamt | 1.404,530 | 1,07 % | 15,026 |

| Quelle: Bundesbank.de | |||

Grafik 2: Zinserträge privater Haushalte (Neugeschäft im April 2012)

Verschenkte Zinsen kosten zweistellige Milliardenbeträge pro Jahr

Die niedrigen Zinsen bei den täglich fälligen Einlagen sowie den Einlagen mit vereinbarter Kündigungsfrist bis 3 Monaten sorgen dafür, dass Sparer ihren Banken alleine in dieser Betrachtung bis zu 12,3 Milliarden Euro Zinserträge pro Jahr schenken.

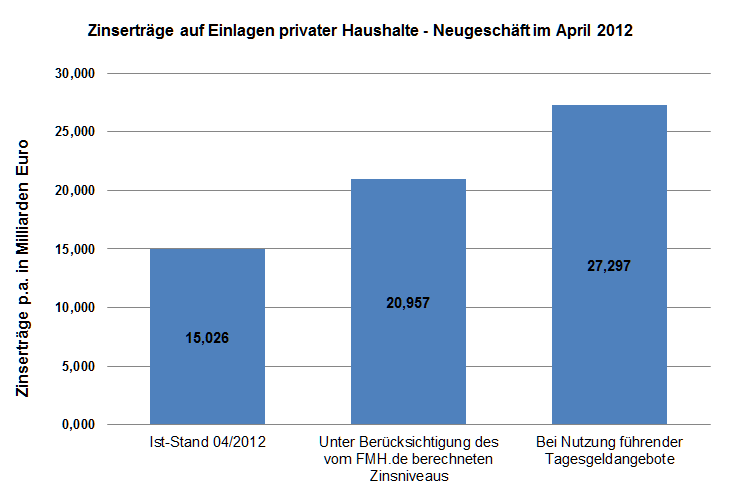

Woher kommt diese Zahl: wir haben für die von der Bundesbank ermittelten durchschnittlichen Effektivzinssätze die durchschnittlichen Zinssätze für Tagesgelder des Fachportals Tagesgeldvergleich.net sowie die breiter aufgestellten Indizes der FMH-Finanzberatung herangezogen. Für Einlagen von 50.000 Euro kamen die Betreiber des Fachportals Tagesgeldvergleich.net auf einen durchschnittlichen Effektivzinssatz von 1,95 % p.a. für täglich fällige Einlagen. Derselbe Zinssatz lässt sich auf die Einlagen mit vereinbarter Kündigungsfrist bis 3 Monate anwenden. Für Termineinlagen mit Laufzeiten ab 3 Monaten bis über 2 Jahren haben wir auf die von der Bundesbank ermittelten sowie von der FMH-Finanzberatung zur Verfügung gestellten Werte für den April 2012 zurückgegriffen. Die möglichen Zinserträge bei Nutzung führender Tages- und Festgeldangebote können Sie der nachfolgenden Grafik entnehmen.

Grafik 3: mögliche Zinserträge auf Einlagen privater Haushalte – Neugeschäft im April 2012

Mit den im April 2012 möglichen Zinssätzen laut Tagesgeldvergleich.net für täglich fällige Einlagen sowie Einlagen mit vereinbarter Kündigungsfrist bis 3 Monate ergeben sich nun folgende Zinserträge:

Tabelle 2: Einlagen privater Haushalte – Neugeschäft April 2012 – Zinserträge laut Tagesgeldvergleich.net

| Einlagen privater Haushalte (Neugeschäft im April 2012) |

Volumen in Mrd. Euro |

Effektiv- zinssatz (p.a.) |

Zinserträge in Mrd. Euro |

|---|---|---|---|

| täglich fällig | 770,742 | 1,95 % | 15,029 |

| mit vereinbarter Kündigungsfrist bis 3 Monate | 520,039 | 1,95 % | 10,141 |

| mit vereinbarter Laufzeit ab 3 Monate | 98,812 | 1,92 % | 1,897 |

| mit vereinbarter Laufzeit bis 1 Jahr | 12,402 | 1,37 % | 0,170 |

| mit vereinbarter Laufzeit von über 1 bis 2 Jahre | 0,864 | 2,12 % | 0,018 |

| mit vereinbarter Laufzeit von über 2 Jahren | 1,671 | 2,46 % | 0,041 |

| Gesamt | 1.404,530 | 1,94 % | 27,297 |

| Quellen: Bundesbank.de, eigene Berechnungen | |||

Mit den von der FMH-Finanzberatung ermittelten Zinssätzen und der Unterstellung, dass Einlagen mit vereinbarter Kündigungsfrist bis 3 Monaten bei niedrigeren Zinsen durch täglich fällige Einlagen substituiert werden können, ergeben sich folgende mögliche Zinserträge:

Tabelle 3: Einlagen privater Haushalte – Neugeschäft April 2012 – Zinserträge mit Daten laut FMH-Index

| Einlagen privater Haushalte (Neugeschäft im April 2012) |

Volumen in Mrd. Euro |

Effektiv- zinssatz (p.a.) |

Zinserträge in Mrd. Euro |

|---|---|---|---|

| täglich fällig | 770,742 | 1,52 % | 11,715 |

| mit vereinbarter Kündigungsfrist bis 3 Monate | 520,039 | 1,52 % | 7,905 |

| mit vereinbarter Laufzeit ab 3 Monate | 98,812 | 1,09 % | 1,077 |

| mit vereinbarter Laufzeit bis 1 Jahr | 12,402 | 1,63 % | 0,202 |

| mit vereinbarter Laufzeit von über 1 bis 2 Jahre | 0,864 | 1,78 % | 0,015 |

| mit vereinbarter Laufzeit von über 2 Jahren | 1,671 | 2,54 % | 0,042 |

| Gesamt | 1.404,530 | 1,49 % | 20,957 |

| Quellen: Bundesbank.de, FMH-Index.de | |||

5,9 bis 12,3 Milliarden Euro verschenkte Zinserträge

Je nach Datenbasis kommen wir in unserer Untersuchung auf 5,931 bis 12,271 Milliarden Euro Zinserträge pro Jahr, welche Sparer im Einlagengeschäft ihren Banken „schenken“, weil Sie sich nicht für führende Produkte entscheiden. Würde sich der Großteil der Sparer an den derzeitigen Testsiegern aktueller Vergleiche orientierten, wäre der verschenkte Zinsertrag noch deutlich höher. Aus diesem Grund empfiehlt es sich, seine Spareinlagen einem regelmäßigen Check zu unterziehen bzw. vor der Neuanlage vorhandenen Geldes Zinsvergleiche zu Rate zu ziehen, wie sie etwa auf unserem Portal zu finden sind.

Die gesamte Studie gibt es natürlich auch als PDF-Version zum Download:

Herausgeber

Daniel Franke

Mottelerstraße 23

04155 Leipzig

Tel: +49 (0) 341 – 24399503

Fax: +49 (0) 341 – 24399509

Mail: info@tagesgeldvergleich.net

Quellen verwendeter Daten:

https://www.tagesgeldvergleich.net/statistiken/zinsentwicklung-tagesgeld-monatsvergleich.html

http://charts.fmh-index.de/fmhx/zinsentwicklung/detailversion/

http://www.bundesbank.de/Redaktion/DE/Downloads/Veroeffentlichungen/Monatsberichte/2012/2012_06