Bilanzsummen der Zentralbanken

Die Augen der Öffentlichkeit ruhen in Bezug der Zentralbanken in den meisten Fällen auf deren Zinspolitik. Die Bilanzsummen hinterfragt niemand. Dabei spielt die Zinspolitik hinsichtlich der Bilanzsumme eine große Rolle. Wir wollen die Frage, weshalb das so ist, und wie sich die Bilanzsumme der Zentralbanken zusammensetzt, in diesem Beitrag erläutern.

Wichtigste Fakten

Bilanzsummen in Prozent des Bruttoinlandsproduktes

Im 1. Quartal 2025 hat die EZB ihre Bilanzsumme auf 34,53 Prozent des Bruttoinlandsproduktes (BIP) der Eurozone reduziert. Das ist ein Rückgang um 3,39 Prozent bzw. 1,21 Prozentpunkten gegenüber dem Vorquartal aber immer noch ein Anstieg um 3,45 Prozent bzw. 1,15 Prozentpunkten gegenüber dem 4. Quartal 2019 als letztem Quartal vor der Coronakrise.

Bei der amerikanischen Notenbank Federal Reserve lag der Anteil der Bilanzsumme am Bruttoinlandsprodukt der USA bei 22,43 Prozent. Das sind 17,99 Prozent bzw. 3,42 Prozentpunkte Anstieg gegenüber dem 4. Quartal 2019.

Die Bank of Japan hat ihre Bilanzsumme im selben Zeitraum um 15,5 Prozentpunkte bzw. 15,09 Prozent auf zuletzt 118,21 Prozent des BIP anwachsen lassen. In den letzten vier Quartalen ging jedoch auch dieser Prozentsatz um 6,97 Prozent zurück, davon alleine um 3,68 Prozent im 1. Quartal 2025.

Wachstum der Bilanzsummen seit 2020

Seit Januar 2020 haben die wichtigsten Zentralbanken der Welt ihre Bilanzsummen wie folgt ausgeweitet:

+60,53% bzw. 2.526,320 Mrd. USD - Federal Reserve (Fed, Stand: 04/2026)

+32,85% bzw. 1.531,964 Mrd. EUR - Europäische Zentralbank (EZB, Stand: 04/2026)

+15,74% bzw. 90,200 Bio. YEN - Bank of Japan (BoJ, Stand: 04/2026)

+18,42% bzw. 108,532 Mrd. GBP - Bank of England (BoE, Stand: 04/2026)

+3,40% bzw. 29,251 Mrd. CHF - Schweizer Nationalbank (SNB, Stand: 03/2026)

Entwicklung im Zeitverlauf

Wie sich die Bilanzsummen der fünf größten Zentralbanken der Welt im Zeitverlauf entwickelt haben, zeigen unser Zeitreihen:

Kumulierte Bilanzsummen

Veränderung gegenüber Vor- und Vorjahresmonat

Bilanzsumme der EZB (Eurozone)

Bilanzsumme der EZB (Eurozone) - prozentuale Veränderung auf Wochenbasis

Bilanzsumme der EZB (Eurozone) - absolute Veränderung auf Wochenbasis

Bilanzsumme der Federal Reserve (USA)

Bilanzsumme der Federal Reserve (USA) - prozentuale Veränderung auf Wochenbasis

Bilanzsumme der Federal Reserve (USA) - absolute Veränderung auf Wochenbasis

Bilanzsumme der Bank of England (Grossbritannien)

Bilanzsumme der Schweizer Nationalbank (SNB)

Bilanzsumme der Bank of Japan (BoJ)

Wodurch kam es zu einem massiven Anstieg der Bilanzsummen?

Ein Blick auf die Entwicklung der Bilanzsummen der fünf wichtigsten Zentralbanken zeigt einen enormes Anwachsen der Bilanzsummen. Im Zuge der Finanzkrise brachten die Zentralbanken Unmengen von Geld in Umlauf, um die Konjunktur zu beleben.

Schauen wir zunächst auf die Europäische Zentralbank EZB. Die Position Refinanzierungskredite an Kreditinstitute auf der Aktivseite war hier zunächst für das Ansteigen „verantwortlich“. Banken untereinander waren misstrauisch und liehen sich gegenseitig kein Geld mehr. Die EZB stellte den Instituten folglich benötigte Gelder zur Verfügung. Diese allerdings wurden im wahrsten Sinne des Wortes selbst gedruckt [1]. Im nächsten Schritt begann die Politik des Anleiheaufkaufs durch die EZB. Damit schwoll die Position Wertpapiere WZB an.

Die US-Notenbank Fed überschwemmte den Markt mit Bargeld. Innerhalb von eineinhalb Jahren (12/2012 bis 6/2014) stiegt die Bilanzsumme der Fed-Bank von drei Billionen US-$ auf 4,5 Billionen US-$. Auslöser war in diesem Fall die Passiv-Position Banknotenumlauf.

Bei der schweizerischen Zentralbank lag die Ursache für den Anstieg ihrer Bilanzsumme in den massiven Aufkäufen von Euro, um den Schweizer Franken zu stärken. Beim Anleiheaufkauf ist die Schweiz außen vor, da dort keine Anleiheaufkäufe zum Zweck eines „quantitative easing“ stattfanden.

Warum lassen sich die Bilanzen nicht kurzfristig wieder senken?

Ein Rückbau der aufgeblähten Zentralbankbilanzen ist nicht ohne Weiteres möglich. Würden die Zentralbanken sich wieder von den erworbenen Anleihen trennen, würde genau der Effekt eintreten, der ausgeklammert werden sollte. Den Märkten würde wieder Kapital entzogen.

Die US-Notenbank hatte daher beschlossen, die erworbenen Anleihen im Bestand zu halten und auslaufen zu lassen. Eine Reinvestition in neue Anleihen wäre ebenfalls kontraproduktiv. Dieser Prozess, abhängig von der Laufzeit der Anleihen, kann aber Jahre dauern. Mit Einstellung der Anleiheaufkäufe ging die Bilanzsumme der Fed tatsächlich zurück, aber nur von kurzer Dauer [2].

Bilanzsummen in Prozent des BIP

Die Finanzkrise 2008/2009 und die Coronakrise 2020 haben dazu geführt, dass die Notenbanken ihre Bilanzsummen wesentlich schneller erhöhen als das Bruttoinlandsprodukt ihrer Volkswirtschaften steigt. Wie sich der Anteil der Bilanzsumme am Bruttoinlandsprodukt im Zeitverlauf entwickelt hat, haben wir für Bank of Japan, EZB und Federal Reserve aufbereitet:

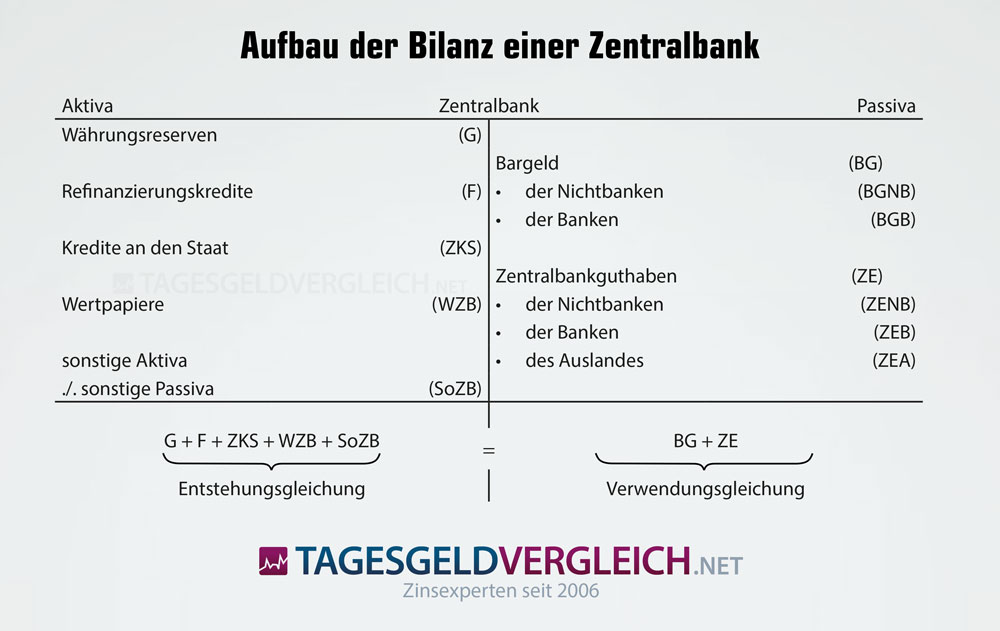

Aufbau der Bilanz einer Zentralbank

Bilanzen sind einheitlich aufgebaut und weisen die selben Sachverhalte, Aktiva und Passiva aus. Allerdings weichen die Inhalte der Zentralbankbilanzen teilweise von den Inhalten der Geschäftsbanken ab.

Die folgende Grafik zeigt zunächst auf einen Blick, wie sich eine grob strukturierte Bilanz einer Zentralbank, hier am Beispiel Deutsche Bundesbank, darstellt:

Quelle: Wikipedia

Aktivseite

Die fünf Positionen auf der Aktivseite sind im Detail allerdings deutlich ausführlicher:

- Währungsreserven G (auch als Nettoauslandsforderungen bezeichnet)

- Gold und Goldforderungen

- Forderungen in Fremdwährung an Ansässige außerhalb des Währungsgebietes

- Forderungen an den IWF

- Guthaben bei Banken, Wertpapieranlagen, Auslandskredite und sonstige -aktiva

- Forderungen in Fremdwährung an Ansässige im Währungsgebiet

Refinanzierungskredite F (Forderungen in Eigenwährung aus geldpolitischen Operationen an Kreditinstitute im Währungsgebiet)

- Hauptrefinanzierungsgeschäfte

- Längerfristige Refinanzierungsgeschäfte

- Feinsteuerungsoperationen in Form von befristeten Transaktionen

- Strukturelle Operationen in Form von befristeten Transaktionen

- Spitzenrefinanzierungsfazilität

- Forderungen innerhalb des Eurosystems

- Beteiligung an der Europäischen Zentralbank

- Forderung aus der Übertragung von Währungsreserven an die Europäische Zentralbank

- Forderung aus der Verteilung des Euro-Banknotenumlaufs

- sonstige Forderungen innerhalb des Eurosystems

Kredite an Staat ZKS (Forderung an öffentliche Haushalte)

Wertpapiere WZB (Wertpapiere in Eigenwährung von Ansässigen im Währungsgebiet)

sonstige Aktiva SoZB

Passivseite

Auf der Passivseite finden sich folgende Positionen:

- Banknotenumlauf BG

- Zentralbankguthaben ZE

- Zentralbankguthaben der Geschäftsbanken ZEB (Verbindlichkeiten gegenüber Geschäftsbanken)

- Mindestreserven der Geschäftsbanken

- sonstige Einlagen der Geschäftsbanken

- Einlagefazilität

- Termineinlagen

- Feinsteuerungsoperationen in Form von befristeten Transaktionen

- Zentralbankguthaben der Nichtbanken ZENB (Verbindlichkeiten gegenüber sonstigen Ansässigen im Währungsgebiet)

- Staatseinlagen

- sonstige Einlagen in Eigenwährung

- Zentralbankguthaben des Auslandes ZEA

- Verbindlichkeiten innerhalb des Eurosystems

- Verbindlichkeiten gegenüber der Europäischen Zentralbank

- Verbindlichkeiten aus der Verteilung des Euro-Banknotenumlaufs

- sonstige Verbindlichkeiten innerhalb des Eurosystems

- Sonstige Passiva

- Rückstellungen

- Ausgleichsposten

- Reinvermögen

- Eigenkapital

- Gewinn- bzw. Verlustvortrag

Diese Zinsen sind für Sparer derzeit drin

bis zu

3,50% p.a.

Durchschnittszins

2,67% p.a.

von 26 Angeboten

bis zu

3,41% p.a.

Durchschnittszins

3,21% p.a.

von 2 Angeboten

bis zu

3,40% p.a.

Durchschnittszins

2,44% p.a.

von 69 Angeboten

bis zu

3,25% p.a.

Durchschnittszins

2,42% p.a.

von 90 Angeboten

bis zu

3,10% p.a.

Durchschnittszins

2,28% p.a.

von 117 Angeboten

bis zu

2,80% p.a.

Durchschnittszins

2,07% p.a.

von 84 Angeboten

Tagesgeld und Festgeld unabhängig vom Zinsniveau als Sparformen beliebt

Als Sparformen mit gesetzlicher Einlagensicherung sind Tages- und Festgelder auf jeden Fall eine interessante Alternative zu Bundeswertpapieren oder aber zumindest eine Ergänzung. Während beim Tagesgeld täglich über das angelegte Geld verfügt werden kann, im Gegenzug die Bank aber auch - abgesehen von Zinsgarantien für Neukunden - auch täglich den Zins ändern kann, ist es beim Festgeld umgekehrt: der Zins ist über die gesamte vereinbarte Laufzeit garantiert, dafür kann über das angelegte Geld erst zum Ende der Laufzeit verfügt werden.

Wie hoch derzeit die Zinsen auf Tagesgeld und Festgeld sind, können Sie unseren aktuellen Zinsvergleichen entnehmen: