Das Sanierungs- und Abwicklungsgesetz (kurz: SAG)

Ein Gesetz, von dem bisher die Wenigsten etwas gehört haben, welches aber bereits seit Anfang 2015 Anwendung findet: das Sanierungs- und Abwicklungsgesetz. Es enthält eine Reihe von Paragrafen, die regeln, wie ein in Schieflage geratenes Kreditinstitut saniert bzw. abgewickelt wird. Was zunächst unspektakulär klingt, kann aber auch für private Anleger weitreichende Konsequenzen nach sich ziehen. Die Besonderheit hierbei ist, dass vorrangig Anteilsinhaber und Gläubiger an Verlusten und Abwicklungskosten der Banken beteiligt werden (sogenanntes Bail-In), bevor sogar Privatpersonen, sowie kleine und mittlere Unternehmen mit Einlagen über 100.000 Euro herangezogen werden können.

Gesetzesgrundlage ist EU-Recht

Doch zunächst alles auf Anfang. Dieses Gesetz ist das Ergebnis der Umsetzung einer europäischen Richtlinie und einer EU- Verordnung in das nationale Recht. Grundlage ist daher zum einen:

- die Richtlinie 2014/59/EU des Europäischen Parlaments und des Rates vom 15. Mai 2014 zur "Festlegung eines Rahmens für die Sanierung und Abwicklung von Kreditinstituten und Wertpapierfirmen" (Bank Recovery and Resolution Directive; kurz: BRRD) und zum anderen

- die Verordnung Nr. 806/2014 des Europäischen Parlaments und des Rates vom 15. Juli 2014 zur "Festlegung einheitlicher Vorschriften und eines einheitlichen Verfahrens für die Abwicklung von Kreditinstituten und bestimmten Wertpapierfirmen im Rahmen eines einheitlichen Abwicklungsmechanismus und eines einheitlichen Abwicklungsfonds sowie zur Änderung der Verordnung (EU) Nr. 1093/2010" (Single Resolution Mechanism; kurz SRM)

Die SRM-Verordnung ist die Ergänzung zu der BRRD- Richtlinie. Im Gegensatz zur BRRD, die erst in nationales Recht umgesetzt werden muss- wie durch das SAG in Deutschland geschehen- gilt die Verordnung als Form eines europäischen Rechtsaktes unmittelbar für alle Institute der europäischen Bankenunion gleichermaßen. Zusätzlich bietet die Opt-in-Option auch EU- Mitgliedsstaaten die Möglichkeit zur Beteiligung, wenn sie den Euro noch nicht eingeführt haben.

Hintergrund und Zielsetzung

In der Vergangenheit mussten Geldhäuser, die in Schieflage geraten waren, mit öffentlichen Mitteln gerettet werden. Um zu vermeiden, dass erneut Steuergelder herangezogen werden (vgl. §67 Abs. 1 Nr. 3 SAG), hat man auf EU- Ebene die Richtlinie verabschiedet. "Allein in Deutschland summierten sich die Kosten zur Stabilisierung von Finanzinstituten bis Ende 2017 auf rund 59 Milliarden Euro.

Die Rettung der Commerzbank verschlang beispielsweise Steuergelder von etwa 4,6 Milliarden Euro", so Carmen Mausbach in der Bankfachklasse 12/2019. Kreditinstitute sind meist stark vernetzt, ein Insolvenzverfahren eines solchen Instituts kann eine Negativspirale für andere Institute, Versicherungsunternehmen und Einleger bedeuten.

Dieses Phänomen von systemrelevanten Banken, deren Insolvenz nicht hingenommen werden kann, wird auch als "too big to fail" bezeichnet. Welches Institut zu "systemrelevant" zählt, ist nicht genau definiert. Es gibt jedoch Kriterien, wie beispielsweise eine gewisse Bedeutung für den Finanzmarkt. Die Entscheidung liegt aber letztendlich im Ermessen der zuständigen Behörde.

Um die Finanzstabilität durch eine geordnete Sanierung bzw. Abwicklung zu schützen, so auch in §67 Abs. 1 Nr. 2 SAG normiert, sieht das Gesetz ein frühes Einschreiten vor. Ein weiteres Ziel des Gesetzes ist die Stärkung des marktwirtschaftlichen Prinzips der Haftung für eigene Verluste. Damit soll eine Krise, durch risikoreiches Verhalten seitens der Institute, von Beginn an vermieden werden. Ganz nach dem Prinzip: Wer sich die Suppe eingebrockt hat, muss sie auch wieder selbst auslöffeln.

Inhalt des Gesetzes

Inhaltlich sieht das Sanierungs- und Abwicklungsgesetz gemäß §12 Abs. 1 vor, dass alle Kreditinstitute- nicht nur die systemrelevanten Banken- Sanierungspläne erstellen, die genaustens darlegen, wie im Falle einer möglichen finanziellen Schieflage die finanzielle Stabilität gesichert bzw. wiederhergestellt werden kann. Damit Druck zur Erstellung der Pläne erzeugt wird, sind in den §§172 ff. SAG Bußgeldvorschriften festgehalten.

mindestens 4,5 % harte Kernkapitalquote

+ mindestens 1,5 % zusätzliches Kernkapital

= 6% Kernkapitalquote

+ mindestens 2% Ergänzungskapital

= insgesamt mindestens 8% Gesamtkapitalquote

Aus den Anforderungen ergibt sich somit eine private Verlustbeteiligung der Geldhäuser in Höhe von mindestens 8% der Bilanzsumme.

Zuständige Aufsichts- bzw. Abwicklungsbehörden sind...

- auf europäischer Ebene das Element des Einheitlichen Aufsichtsmechanismus (= Single Supervisory Mechanism; kurz: SSM) mit seinem höchsten Entscheidungsgremium- das Einheitliche Abwicklungsgremium (Single Resolution Board; kurz: SRB)

- auf nationaler Ebene gemäß §3 Abs. 1 SAG die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin)

Nach §44 SAG muss die BaFin stets "so aktuell und umfassend wie möglich über Vermögenswerte und Verbindlichkeiten des Instituts informiert sein". Allerdings sind laut §5 SAG alle Verfahrensbeteiligten zum Stillschweigen verpflichtet, wenn eine Gefährdung einer systemrelevanten Bank vermutet wird. Falls schließlich bekannt wird, dass ein Geldhaus finanzielle Probleme hat, verbleibt wenig bis keine Zeit, um Aktien oder Einlagen abzuziehen. Empfehlenswert ist daher vorbeugend ein besonderes Augenmerk auf die Quartalsabrechnungen der Bank oder eine Streuung von Einlagen, Depotführung und Aktienbeteiligung auf verschiedene Bankunternehmen.

Abwicklungsvoraussetzungen

Die Voraussetzungen für eine Abwicklung sind in §62 Abs. 1- 2 SAG aufgezählt.

- Bestandsgefährdung

- = wenn eine Überschuldung bzw. Zahlungsunfähigkeit besteht bzw. droht oder das Kreditinstitut derart gegen aufsichtsrechtliche Anforderungen verstößt, dass dies die Aufhebung der Erlaubnis des Instituts rechtfertigen

- Keine Beseitigung durch andere Maßnahmen möglich

- die Bestandsgefährdung darf sich nicht ebenso sicher in vorgegebener Zeit durch andere Maßnahmen als durch die Abwicklung beseitigen lassen

- es gilt eine Frist von sechs Monaten, die auf Antrag des Instituts um bis zu sechs Monate verlängert werden kann

- Verhältnismäßigkeit

- die Abwicklung ist ein erheblicher Eingriff in die Rechtspositionen der Betroffenen, daher sind daran besondere Voraussetzungen zu knüpfen

- muss zur Erreichung eines oder mehrerer Abwicklungsziele erforderlich und verhältnismäßig sein

- dieser Zweck darf nicht bereits durch die Durchführung eines Insolvenzverfahrens erreicht werden können (sogenannte öffentliches Interesse)

Für den Fall, dass die Voraussetzungen gegeben sind, ergeht gemäß §137 Abs. 1 SAG in Form einer Allgemeinverfügung eine Abwicklungsanordnung.

Mehr Sicherheit und garantierte Zinsen: Jetzt ein Festgeld eröffnen

Ablauf einer Abwicklung

Das zentrale Element der Abwicklung bzw. Sanierung ist, wie bereits erwähnt, die Beteiligung der Anteilsinhaber und Gläubiger. Andere mögliche Abwicklungsinstrumente sind die Unternehmensveräußerung, die Übertragung auf ein Brückeninstitut und die Übertragung auf eine Vermögensverwaltungsgesellschaft.

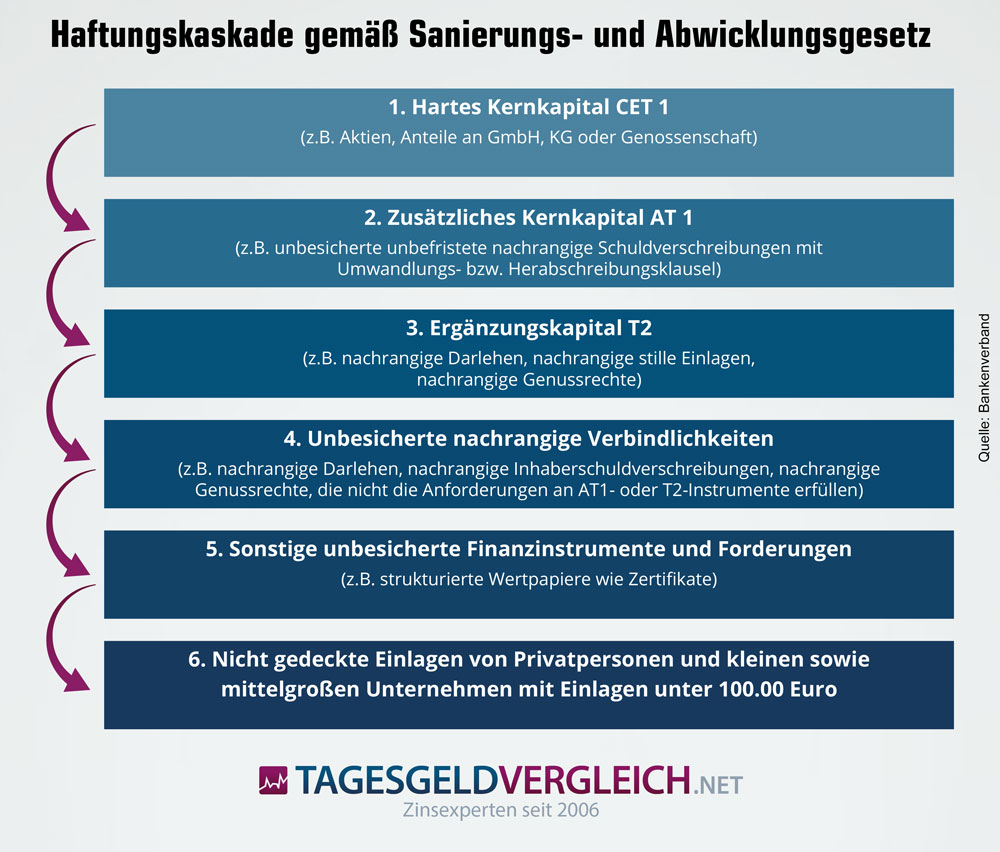

Die Haftungskaskade ist in §97 SAG genau vorgeschrieben.

- §97 Abs. 1 Nr. 1 SAG: harte Kapital (wie Aktien, Anteile GmbH, KG oder Genossenschaft)

- §97 Abs. 1 Nr. 2 SAG: zusätzliche Kernkapital (wie unbesicherte unbefristete nachrangige Schuldverschreibungen)

- §97 Abs. 1 Nr. 3 SAG: Ergänzungskapital (wie Darlehen, stille Einlagen, Genussrechte)

- §97 Abs. 1 Nr. 4 SAG: Berücksichtigungsfähige Verbindlichkeiten, insofern sie nicht nach §91 Abs. 2 SAG ausgeschlossen sind

Ausgenommen sind nach §91 Abs. 2 Nr. 1- 7 SAG:

| Instrument | Beispiele |

|---|---|

| Nr. 1: Gedeckte Einlagen | Einlagen bis zu 100.000 Euro (bzw. im Einzelfall bis zu 500.000 Euro) Zu beachten ist hierbei, dass sich die Einlagen aus verschiedenen Positionen zusammensetzen können, wie Sparbücher, Giroguthaben, Festgeld, Tagesgeld, Termingeld, Sparverträge, Namensschuldverschreibungen und vorübergehende Liquidität aus Wertpapierdepots |

| Nr. 2: Besicherte Verbindlichkeiten | Gedeckte Schuldverschreibungen, insbesondere Pfandbriefe, besicherte Darlehen oder Derivate |

| Nr. 3: Verbindlichkeiten aus der Verwahrung von Kundenvermögen oder Kundengeldern | Zu Anlagezwecken verwaltete oder gehaltene Vermögenswerte von Privat- und Firmenkunden |

| Nr. 4: Verbindlichkeiten aus einem Treuhandverhältnis | Durchlaufende Kredite (Treuhandkredite, Verwaltungskredite, weitergeleitete Kredite), Konsortialgeschäft |

| Nr. 5: Verbindlichkeiten gegenüber anderen Instituten mit einer Ursprungslaufzeit von weniger als sieben Tagen | Interbanken-Refinanzierungsgeschäfte |

| Nr. 6: Verbindlichkeiten mit einer Restlaufzeit von weniger als sieben Tagen gegenüber Zahlungssystemen, Wertpapierliefer- und -abrechnungssystemen oder den Betreibern oder anderen Teilnehmern an solchen Systemen, wenn diese Verbindlichkeiten aus einer Teilnahme am System resultieren | Verbindlichkeiten gegenüber den Zahlungs- und Abrechnungssystemen von Eurex und Clearstream Banking sowie gegenüber Target und Euro-1 |

| Nr. 7: Verbindlichkeiten gegenüber |

Verbindlichkeiten aus Arbeitsverträgen, Verbindlichkeiten aufgrund von Lieferungen und Leistungen, Verbindlichkeiten aus Mietverträgen; Beitragsverpflichtungen zu Einlagensicherungssystemen |

| Quelle: BaFin | |

Abweichend von der 100.000 Euro-Grenze beträgt, gemäß §91 Abs. 2 Nr. 1 SAG i.V.m. §8 Abs. 2 Nr. 1 a- d EinSiG, die Deckungssumme 500.000 Euro, wenn 100.000 Euro durch Gutschriften folgender nicht regelmäßig ausgezahlter Beträge überschritten werden und der Einleger dies innerhalb der Frist glaubhaft macht:

- Beiträge aus Immobilientransaktionen von privat genutzten Wohnräumen

- Beiträge die soziale, gesetzlich vorgesehene Zwecke erfüllen und an bestimmte Lebensereignisse des Kunden geknüpft sind (Heirat, Scheidung, Renteneintritt, Ruhestand, Kündigung, Entlassung, Geburt, Krankheit, Pflegebedürftigkeit, Invalidität, Behinderung oder Tod)

- Beiträge, die auf Auszahlung von Versicherungsleistungen oder Entschädigungszahlungen beruhen

- Zahlungen nach dem Recht anderer Staaten, die mit den Vorherigen vergleichbar sind

Weiterhin kann die Behörde im Einzelfall bestimmte berücksichtigungsfähige Verbindlichkeiten von der Gläubigerbeteiligung ausschließen, so §92 Abs. 1 SAG.

Ein Bail-Out durch staatliche Institutionen ist beschränkt möglich. Genügen die vorherigen Mittel nicht, können weitere Geldmittel aus dem europäischen Abwicklungsfond (Single Resolution Fund; kurz SRF) zur Verfügung gestellt werden. Dieser Fond besteht aus den Beiträgen von Kreditinstituten und Wertpapierfirmen, der an der Bankunion teilnehmenden Mitgliedsstaaten. Im Jahr 2019 wurden von 3186 Banken insgesamt 7,8 Milliarden Euro auf den Fond übertragen, damit beträgt die Höhe des Fonds momentan 33 Milliarden Euro. Geplant ist bis Ende 2023 ein Anstieg auf rund 60 Milliarden Euro.1

Als letzte Maßnahme kann der betroffene Mitgliedsstaat einen Antrag auf direkte Bankenrekapitalisierung durch den Europäischen Stabilitätsmechanismus (= European Stability Mechanism; kurz: ESM) stellen. Dieser hat derzeit ein Kapital von 704,8 Milliarden Euro zur Verfügung.2

Bei der Abwicklung ist §97 Abs. 1 SAG zu beachten: Sofern sämtliche Mittel einer Stufe herangezogen wurden, werden die Mittel der nächst unteren Stufe verwendet, bis die Verluste umfassend getilgt sind. Das bedeutet, dass die Mittel einer übergeordneten Stufe unausreichend sein müssen, bevor überhaupt auf die nächste Stufe zugegriffen werden darf.

Konkrete Folgen für Aktionäre, Gläubiger und Kunden

Folgen für Aktionäre: Laut §89 SAG kann die Abwicklungsbehörde anordnen, dass der Nennwert von Aktien ganz oder teilweise "herabgeschrieben" wird. Im Vergleich dazu kann gemäß §222 AktG die Herabsetzung des Grundkapitals nur mit einer Dreiviertelmehrheit der Hauptversammlung beschlossen werden. Das Sanierungs- und Abwicklungsgesetz ermöglicht eine Umgehung dieser hohen Mehrheitsanforderung.

Die Verbindlichkeiten der Bank gegenüber den Gläubigern können laut §90 Nr. 1 SAG in Anteile oder andere Instrumente des harten Kernkapitals umgewandelt werden oder nach §90 Nr. 2 SAG kann der Nennwert von berücksichtigungsfähigen Verbindlichkeiten herabgeschrieben werden.

Betroffen sind außerdem alle Privat- und Firmenkunden, die nicht ausgeschlossene Einlagen ab 100.000 Euro bzw. im Einzelfall ab 500.000 Euro führen. Relevant wird dies insbesondere für Unternehmen, auf deren Konten sich hohe Geldbeträge zur Zahlung von Gehältern und Rechnungen befinden. Die Behörde kann auch hier anordnen, dass Einlagen in Anteile des harten Kernkapitals umgewandelt werden (§90 Nr. 1 SAG) oder der Nennwert der Einlagen ganz oder teilweise heruntergeschrieben wird (§90 Nr. 2 SAG).

Die Ansprüche der betroffenen Aktionäre, Gläubiger und Kunden gelten als erfüllt, auch für den Fall, dass sich die Finanzen der Bank wieder stabilisieren sollten (§99 Abs. 1- 3 SAG).

Jedoch verbleibt nach §99 Abs. 3 SAG der Abwicklungsbehörde die Befugnis gemäß §75 Abs. 4 SAG, den Wert der herabgeschriebenen Verbindlichkeiten wieder zu erhöhen.

Das Widerspruchsverfahren ist nach §150 Abs. 1 SAG ausgeschlossen, eine Anfechtungsklage hat keine aufschiebende Wirkung. Soweit die Beseitigung der Vollzugsfolgen ausgeschlossen ist, hat der Betroffene jedoch einen Anspruch auf Ausgleich, der durch die Abwicklungsmaßnahme entstandenen Nachteile (§150 Abs. 4 SAG).

Den Betroffenen steht laut §147 SAG ein Entschädigungsanspruch zu, wenn sie mehr verloren haben, als dies im Falle einer Insolvenz geschehen wäre.

Kritik und Stellungnahme zum Gesetz

Einige Kritiker bringen ihren Unmut darüber zum Ausdruck, dass staatliche Behörden den Finanzmarkt zum Ziel des Schutzes staatlicher Gelder überwachen und dadurch über Insiderinformationen verfügen, über die die Beteiligten wiederum per Gesetz verpflichtet sind zu schweigen. Fraglich ist, ob das einen Interessenkonflikt darstellt. Dem ist entgegen zu halten, dass nicht eine Behörde allein für die Aufsicht und die Abwicklung zuständig ist. Auf europäischer Ebene gibt es weitere Kontrollinstanzen.

Oft kommt auch die Frage auf, ob das Insolvenzrecht nicht interessenneutraler wäre. Leider kann das reguläre Insolvenzverfahren Kettenreaktionen an Gefahren verursachen, weshalb es sinnvoller sein kann, das gesamte Institut oder Teilstücke zu retten bzw. zu "sanieren", um die Gefahr für die Finanzmarktstabilität zu verringern. Die Abwicklungsbehörde verfolgt nach §68 Abs. 1 Nr. 1 SAG die Grundsätze, dass Verluste von Anteilsinhabern und Gläubigern in demselben Umfang zu tragen sind wie in einem Insolvenzverfahren, welches zum Zeitpunkt der Anordnung der Abwicklung eröffnet worden wäre. Weiterhin ist die Abwicklung nicht das einzige Instrument zur Sanierung, es ist weiterhin möglich das Unternehmen zu veräußern, die Übertragung auf ein Brückeninstitut oder die Übertragung auf eine Vermögensverwaltungsgesellschaft zu veranlassen. Vorwiegendes Ziel ist somit nicht die tatsächliche Abwicklung eines Unternehmens, sondern die Sanierung bzw. deren Prävention durch den Zwang Sanierungspläne vorbeugend zu erstellen. Somit sollte es der Anspruch der Eigentümer und der Geschäftsleitung sein, Risiken von vornherein zu vermeiden, damit keine Abwicklungsmaßnahmen erforderlich werden.

Im deutschen Zivilrecht ist die Privatautonomie ein vorherrschendes Prinzip. Fraglich ist, ob Banken wirtschaftlich handeln können, wenn sie dazu gezwungen sind, dass sämtliche Risiken ausgeschlossen werden. Unter bestimmten Voraussetzungen sind Einschränkungen der Vertragsfreiheit durchaus zulässig. Natürlich heiligt auch diesbezüglich nicht jeder Zweck das Mittel. Der Gesetzgeber argumentiert hier mit dem Schutz vor einem Heranziehen von Steuergeldern, also dem öffentlichen Interesse.

Den erheblichen Gefahren für die Rechtspositionen des Einzelnen wird dadurch Rechnung getragen, dass die strengen Anforderungen der Erforderlichkeit und der Verhältnismäßigkeit nicht umgangen werden dürfen. Der Ausschluss eines Widerspruchsverfahrens hat praktische Gründe, da dieses suspensiv wirkt, das heißt der Ausgangsbescheid hat solange aufschiebende Wirkung, bis über den Verwaltungsakt entschieden wurde (vgl. §80 Abs. 1 VwGO). Das würde, angesichts der Vielzahl an Beteiligten, einen hohen Verwaltungsaufwand und Verzögerung der Sanierung darstellen. Davon unberührt verbleibt die Möglichkeit Anfechtungsklage zu erheben. Die Voraussetzung eines Vorverfahrens durch einen Widerspruch (nach §68 Abs. 1 S. 1 VwGO) entfällt, die Anfechtungsklage kann sofort eingereicht werden.

Natürlich kommt man nicht umhin sich zu fragen, inwiefern die Banken ihre Schieflage "selbstständig" beseitigen, wenn zudem Gelder von Kunden herangezogen werden können. Es mag diesen Aspekt nicht gänzlich entkräftigen, aber bisher ist dies nicht geschehen und der tatsächliche Anwendungsspielraum für die Ausdehnung auf Kundeneinlagen ist geringer, als es zunächst klingt. Falls der Fall eines Tages eintreten sollte, wird immer zuerst das Kern- und das Ergänzungskapital eines Kreditinstituts ausgeschöpft. Die Abwicklungsbehörde verfolgt zudem die Grundsätze, dass gedeckte Einlagen vollständig geschützt werden (§68 Abs. 1 Nr. 2 SAG) und dass die Vernichtung von Werten, die nicht zur Erreichung der Abwicklungsziele erforderlich sind, vermieden werden (§68 Abs. 1 Nr. 3 SAG). Geschützt sind Betroffene zudem durch Entschädigungsansprüche.

Vorrangiges Ziel ist die Stärkung des Prinzips der freien Marktwirtschaft durch die Haftung für eigene Verluste und eine Entlastung der Steuerzahler, keine Aufbürdung. Grundsätzliche Handlungsempfehlung bleibt indessen, Quartalsberichte ihrer Bankunternehmen sorgfältig zu lesen und sich gegebenenfalls dazu zu entscheiden Einlagen auf verschiedene Institute zu streuen.

Glossar

| Abkürzung | Erklärung |

|---|---|

| BaFin | Bundesanstalt für Finanzdienstleistungsaufsicht |

| BRRD | Bank Recovery and Resolution Directive (Richtlinie 2014/59/EU) |

| ESM | European Stability Mechanism (Europäischer Stabilitätsmechanismus) |

| SAG | Sanierungs- und Abwicklungsgesetz |

| SRB | Single Resolution Board (Einheitliche Abwicklungsgremium) |

| SRF | Single Resolution Fund (Abwicklungsfond) |

| SRM | Single Resolution Mechanism (Verordnung Nr. 806/2014) |

| SSM | Single Supervisory Mechanism (Einheitlicher Aufsichtsmechanismus) |

Quellen

- Zeitschrift für Internationale Strafrechtsdogmatik (ZIS) 04/2015, Seite 244- 247, "50 Millionen Euro Geldbuße: Ein ordnungswidrigkeitenrechtliches Novum – Anmerkungen zum neuen Sanierungs- und Abwicklungsgesetz (SAG) aus strafrechtlicher Sicht", Sebastian Laudien

- 1 + 2 Bankenfachklasse 12/2019, Seite 8f., "Wenn eine Bank saniert oder abgewickelt wird", Carmen Mausbach

- Definition Sanierungs- und Abwicklungsgesetz

- Definition Einheitlicher Abwicklungsmechanismus

- Definition Bail-in

- Richtlinie zur Sanierung und Abwicklung von Kreditinstituten - Gabler Banklexikon

- Richtlinie zur Sanierung und Abwicklung von Kreditinstituten - Bundesbank

- Definition Eigenmittel - Bundesbank

- Abwicklung (SAG) - Bundesbank

- Sanierung und Abwicklung: Umsetzungsgesetz zur europäischen Richtlinie in Kraft - BaFin

- Europäische Abwicklungsbehörde: "Besser vorbeugen als Probleme kurieren" - Interview mit Dr. Elke Köni

- Übersicht über die Haftungskaskade im Rahmen der Bankenabwicklung - BaFin

- Einfach erklärt: Was ist Basel III?

- Gesetze im Internet

- Kommentar: Zugriff auf das Geld anderer Leute - FAZ, 25.11.2015