Bankeninsolvenz nach BRRD-Umsetzungsgesetz

Bankeninsolvenz – so sieht die Abwicklung aus

Seit dem 1. Januar 2015 gilt in Deutschland das BRRD-Umsetzungsgesetz. Es handelt sich dabei um ein Gesetz, welches die Vorgabe aus Brüssel zur Abwicklung einer insolvent gewordenen Bank umsetzt. Das Kürzel BRRD steht für "Bank Recovery and Resolution Directive", auf Deutsch "EU-Richtlinie zur Sanierung und Abwicklung von Banken".

Bail-out

Das BRRD sieht unterschiedliche Möglichkeiten zur Sanierung oder Abwicklung einer insolventen Bank vor. Eine Option ist der Verkauf oder der teilweise Verkauf des Unternehmens, der sogenannte Bail-out. Der Bail-out greift aber erst, wenn alle anderen Instrumente als nicht erfolgversprechend gesehen werden. Dabei geht es nicht nur um konkrete Vermögenswerte, sondern auch um Rechte oder Betriebsprozesse. Ein geeigneter Rechtsnachfolger muss für die Übernahme der Geschäftsaktivitäten jedoch einen angemessenen Preis entrichten. Ein Bail-out erfordert keine Zustimmung des betroffenen Institutes, ebenso wenig von den Gläubigern. Der Verkauf erfolgt durch die Abwicklungsbehörde.

Brückeninstitut

Findet sich kein Käufer, kann die zuständige Abwicklungsbehörde auch ein sogenanntes Brückeninstitut gründen, welches die Kernfunktionen aufrechterhält. Der Übertrag von Vermögenswerten auf das Brückeninstitut darf den Gesamtwert der Rechte und Vermögenswerte des abzuwickelnden Institutes aber nicht übersteigen.

Brückeninstitute werden eigens für diesen Zweck gegründet. Es ist aber durchaus zulässig, bereits im Vorfeld ein Brückeninstitut zu gründen, um dann zeitnah agieren zu können. Dies ist in Deutschland durch die FMSA (Bundesagentur für Finanzmarktstabilisierung möglich. Brückeninstitute werden jedoch nicht für die Ewigkeit gegründet. Ziel ist es vielmehr, dass das Brückeninstitut innerhalb von zwei Jahren weiterveräußert wird.

Ausgliederung

Während Brückeninstitute für die übernommenen Geschäftsaktivitäten ebenfalls einen Preis bezahlen müssen, sieht dies die Ausgliederung nicht vor. Im Gegensatz zu einem Brückeninstitut kommt es bei der Ausgliederung allerdings nicht darauf an, die Fortführung kritischer Funktionen sicherzustellen, sondern das Unternehmen zu einem späteren Zeitpunkt weiter zu veräußern oder eine geordnete Liquidation vorzunehmen. Die Ausgliederung bestimmter Vermögenswerte erfolgt auf eine zu diesem Zweck zu gründende Zweckgesellschaft, auf Englisch "Asset Management Vehicle".

Herabschreibung

Dieses Vorgehen ist in der Regel einem Bail-out vorgeschaltet. Dabei erfolgt eine Herabschreibung der harten Vermögenswerte proportional zu den Verlusten des Unternehmens. Der Nennwert des harten Kernkapitals (Common Equity Tier 1, kurz CET1). Genügt diese Herabschreibung nicht, greift Schritt zwei, die Herabschreibung von zusätzlichen Kernkapitalinstrumenten (Additional Tier: AT 1). Im nächsten Schritt kann eine weitere Wandlung von Ergänzungskapital (Tier 2: T 2) in Kernkapital erfolgen oder T 2 ebenfalls herabgeschrieben werden. Juristische Pendants im deutschen Recht zu den hier genannten Möglichkeiten finden sich unter anderem in den Paragrafen 34 ff Kreditwesengesetz (KWG), § 5 Restrukturierungsfondsgesetz oder § 8a Finanzmarktstabilisierungsfondsgesetz.

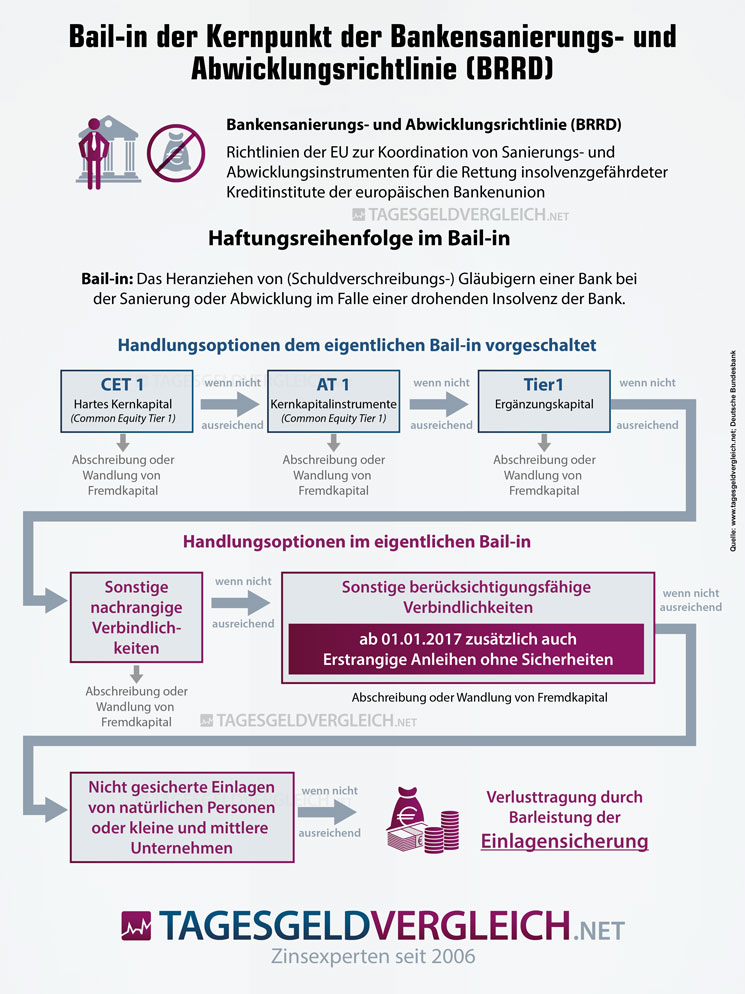

Bail-in

Das Bail-in war wohl der umstrittenste Punkt im BRRD. Das Gesetz umschreibt es mit einer „unmittelbaren Verlusttragung der Investoren“, sprich ohne Kompensation geht das Geld der Investoren verloren. Die Vorgehensweise sieht vor, dass alle Verbindlichkeiten aggregiert werden, um so zu ermitteln, welcher Betrag notwendig ist, um den Minussaldo wieder auf null zu bringen. Soll die Kernkapitalquote positiv ausfallen, kann die Aggregation auch höher angesetzt werden. Die Haftung der Investoren selbst erfolgt gemäß einer Kaskade, die im Artikel 48 BRRD festgelegt ist. Die nachfolgende Grafik veranschaulicht diese Kaskade:

Hinweis: Sie können diese Grafik auch auf Ihrer Webseite einbinden. Kopieren Sie dazu einfach den folgenden Code:

Die Vorgehensweise des Bail-in sieht vor, dass zunächst einmal das harte Kernkapital herabgeschrieben wird (CET 1). Ist das Ergebnis nicht ausreichend, wird das AT 1 und falls notwendig, noch T 2 herangezogen. Darüber hinaus ist es weiterhin möglich, auch noch nachrangige Verbindlichkeiten herabgeschrieben werden. Reicht dies immer noch nicht aus, können auch die vorrangigen Gläubiger in die Pflicht genommen werden.

Was bedeutet das für Sparer?

Was so schön bürokratisch ausformuliert wurde, nachrangige Verbindlichkeiten, vorrangige Gläubiger, heißt nichts anderes, als dass Sparer mit ihren Einlagen bei einer Bank im Rahmen des Bail-in haften, wenn diese in die Insolvenz geht.

Zusammengefasst bedeutet dieses Vorgehen, dass zuerst einmal die Aktionäre „enteignet“ werden. Im nächsten Schritt verlieren die Besitzer von Anleihen der kriselnden Bank ihre Kapitalanlage. Als Nächste sind in der Haftungskaskade die Sparer mit Einlagen über 100.000 Euro in der Pflicht.

Die bereits erwähnte Haftungskette lässt für Zinssparer nur einen Schluss zu: auch wenn eine Bank einer freiwilligen Einlagensicherung angehört, die Gelder ihrer Kunden also über das gesetzliche Maß von 100.000 Euro pro Kunde und Bank absichert, sollten sie maximal 100.000 Euro pro Bank anlegen. Für Gemeinschaftskonten gemeinsam veranlagter Personen gilt das Doppelte.

Unsere Empfehlung: Größere Vermögen sollten auf mehrere Banken aufgeteilt werden. Bei der Suche nach den besten Angeboten, um das Geld wie empfohlen aufzuteilen, helfen unsere Tages- und Festgeldvergleiche, die Sparern einen tagesaktuellen Marktüberblick über die Angebote von mehr als 150 Banken geben:

Die Größenordnung, um die es hier geht, beträgt acht Prozent der Eigenkapitalsumme der Bank. Gelingt es mit diesen drei Schritten nicht, diese Größenordnung zu erreichen, greift der Bankenabwicklungsfonds. Reicht auch dieses Geld nicht aus, muss der jeweilige Staat eingreifen.

Fassen wir an dieser Stelle einmal kurz zusammen: Eine Bankenpleite kommt nicht über Nacht, sondern deutet sich den Führungskräften im Vorfeld an. Handlungsunfähigkeit oder Konkursverschleppung führen dazu, dass, bevor es zu einer staatlichen Intervention kommt, zunächst die Anleger und Sparer den Kopf beziehungsweise ihre Einlagen hinhalten müssen.

Der Anlegerschutz natürlicher Personen und kleinen sowie mittelständischen Unternehmen bis zu einer Größenordnung von 100.000 Euro liest sich zwar gut, aber ist am Ende auch nur bedingt eine Lösung. Auf der anderen Seite steht bei einigen Institutsgruppen noch die Einlagensicherung im Hintergrund.

Um diesen Abschnitt kurz zusammenzufassen: Im Grunde ist es ein Unding, dass Sparer für die Inkompetenz des Managements haften sollen. Auch wenn diese Worte hart klingen, der Fall der Hypo Alpe Adria und damit der Bayerischen Landesbank hat gezeigt, dass "menschliches Versagen" zur Pleite der Bank führte.

Die Mindesteigenmittel beim Bail-in

Der Paragraf 45 der RBBD sieht vor, dass es einer Mindestsumme an Eigenkapital und berücksichtigungsfähiger Verbindlichkeiten („minimum requirement for own funds and eligible liabilities“: MREL) bedarf, um ein Bail-in zu initiieren. Im Monatsbericht der Deutschen Bundesbank vom Juni 2014 liest sich die Definition dieser Mindestsumme folgendermaßen:

"Die MREL berechnen sich als Quotient aus Eigenmitteln und bail-in-fähigen Verbindlichkeiten dividiert durch die Gesamtverbindlichkeiten und Eigenmittel des Instituts, wobei derivative Verbindlichkeiten auf genetteter Basis in den Nenner einbezogen werden."

Alles klar? Wir versuchen, die Formel einmal verständlich aufzuzeigen:

MREL = (Eigenmittel + Anleihen + Spareinlagen) / (Gesamtverbindlichkeiten + Eigenmittel + Derivate zum Nettowert)

Dieser Prozentsatz hat aber keine allgemeine Gültigkeit, sondern wird von der jeweiligen Abwicklungsbehörde fallweise für jedes einzelne Institut festgesetzt. Als Referenzgröße kommt die Summe der Gesamtverbindlichkeiten der Bank zum Tragen.

Für wen gilt der MREL?

Zunächst einmal für alle Banken innerhalb der europäischen Bankenunion. Es gibt aber noch einen anderen Standard, der für international systemrelevante Banken greift („global systemically important banks“: G-SIBs). Dieser Standard ist allerdings noch nicht definiert, die Verhandlungen dauern an.

Abwicklungsfonds notwendig

Reichen die Gelder nicht aus, um eine Abwicklung zu ermöglichen, bedarf es am Ende doch eines Abwicklungsfonds. Die BRRD verpflichtet die Mitgliedsländer dazu, solche Fonds ins Leben zu rufen. Ein Vergleich mit der aktuellen Einlagensicherung zeigt, dass diese Fonds ein kostspieliges Unterfangen darstellen.

Die Beitragskalkulation dieser Fonds sieht vor, dass bis zum Jahr 2024 ein Prozent der einlagensicherungspflichtigen Gelder als Fondsvermögen erreicht ist. Im Jahr 2013 betrug die Bankenabgabe in Deutschland zur Einlagensicherung 520 Millionen Euro. Die Verpflichtung gemäß BRRD würde zu einem Anstieg auf zwei Milliarden Euro über die Dauer von zehn Jahren führen, da es rund 2 Billionen Euro an schützenswerten Einlagen in Deutschland gibt.

Widersprüche gegen Abgaben

Inzwischen ist bekannt, dass rund 40 Kreditinstitute Widerspruch gegen die Abgabebescheide des Jahres 2015 eingelegt haben. Diese Zahl wurde von einer Sprecherin der Bundesanstalt für Finanzmarktstabilisierung (FMSA) gegenüber Tagesgeldvergleich.net bestätigt. Andere Angaben gingen vorab von mehr als 100 Banken aus, was sich allerdings nicht bestätigte.

Die Bankabgabe wird in Deutschland seit 2011 erhoben und fließt in den Restrukturierungsfonds, welcher Mittel bereithalten soll, damit Banken in Schieflage abgewickelt werden können. 2015 wurde der hier behandelte, einheitliche Abwicklungsfonds in Europa eingeführt und die Abgabe entsprechend durch die FMSA angepasst. Zahlreiche Banken müssen seither deutlich höhere Abgaben zahlen.

Widersprüche richten sich unter anderem gegen die Praxis, dass Abgaben aus den Nettogewinn zu entrichten und steuerlich nicht absetzbar sind. Darüber hinaus werden die stark gestiegenen Abgaben und die mangelnde Transparenz der Bescheide kritisiert.

Fazit

Die Lösungsansätze, welche die BRRD für den Fall einer Bankinsolvenz vorsieht, sind für Laien kaum verständlich oder nachvollziehbar. Was in den Köpfen der Sparer hängen bleibt, ist die Aussage, dass sie im Zweifelsfall mithaften – nach wie vor ein kaum vorstellbarer Gedanke.

Tagesgeld- und Festgeldzinsen berechnen

Die Zinserträge für mehr als 100 Tagesgeld- und 90 Festgeldkonten können Sie mit unseren Rechnern vergleichen: