Betrug bei Tagesgeld und Festgeld - mit Warnliste zur Geldanlage

Erstellt durch: Daniel Franke, inhaltlich geprüft durch: Redaktion - letzte Aktualisierung: 03.07.2026

Ein Angebot, das zu gut ist, um wahr zu sein? In den vergangenen Wochen gab es immer wieder Anfragen an Tagesgeldvergleich.net, ob bestimmte Tagesgeld- bzw. Festgeldanlagen, die Kunden offeriert wurden, überhaupt seriös sind. Meist lautete die Antwort unserer Experten: Nein! Finger weg!

Anhand eines Beispiels zeigen wir auf, woran sich diese Angebote erkennen lassen. Zudem haben wir uns bei einer Verbraucherzentrale Rat eingeholt und den vermeintlichen Anbieter des Angebots kontaktiert.

Wie sehen diese Angebote aus?

Die uns vorliegenden Angebote basieren vorwiegend auf Webseiten, die u. a. vermeintliche Tagesgeld- und Festgeldanlagen anbieten. Hier winken extrem hohe Renditen und es wird mit (ungenannten) Partnerbanken geworben. Die beschriebenen Zinssätze liegen zwischen 3,89 Prozent für ein Tagesgeld bzw. 8,00 bis 12,00 Prozent für ein Festgeld. Um welche Banken oder Produkte es sich handelt? Das wird nicht verraten. Indes verweisen die Angaben darauf, dass die Zinssätze lediglich zeitlich begrenzt vorliegen.

Um die vermeintlichen Angebote abzuschließen, bedarf es einer persönlichen Kontaktaufnahme mit den "Vermittlern". Dafür stehen meist Formulare zur Verfügung.

Weitere Kontaktadressen (in "Frankfurt am Main") sind ebenfalls vorhanden. Darüber hinaus gibt es Unternehmensdaten im Impressum, z. B in dem uns vorliegenden Fall die Anschrift einer französischen Unternehmung namens "B. B. T.- Interbanques" inklusive nicht vorhandener franz. Handelsregisternummer (FR85682026877).

Alternativ werden Kunden bisweilen per E-Mail oder telefonisch ("Cold Call") kontaktiert – was ohne deren Zustimmung eigentlich nicht erlaubt ist. Weitere Methoden sind zudem Werbebanner, aufbereitete News-Seiten bzw. soziale Netzwerke.

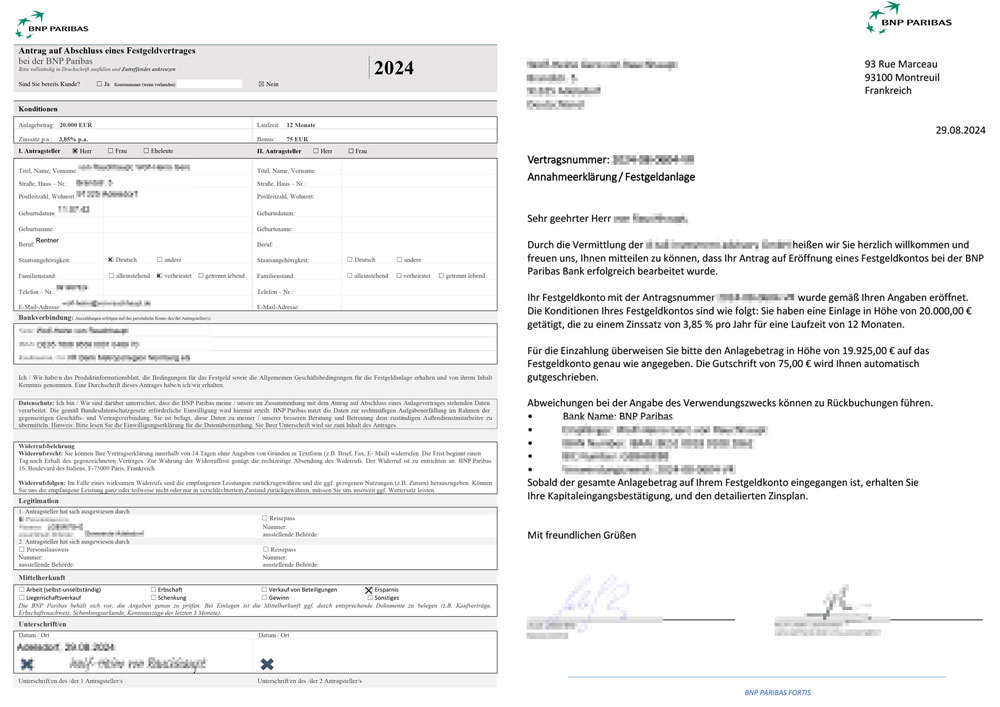

Nach der Kontaktaufnahme passiert in den überwiegenden Fällen das gleiche: Die Kunden erhalten Vertragsunterlagen sowie weiteres Infomaterial per PDF und sollen dies unterschrieben zurücksenden. Zudem wird darum gebeten, den Anlagebetrag auf ein spezielles Konto zu transferieren. In dem nachfolgenden Fall fließt das Geld vermeintlich nach Belgien. In allen bekannten Varianten wird die Vermittlung eines Tages- oder Festgelds ins europäischen Ausland suggeriert, wobei die Anlage nicht existiert.

Beispiel: Identitätsdiebstahl

Einige Webseiten, die mit nicht existierenden Tagesgeldern und Festgeldern im Ausland werben (inklusive extrem hoher Zinsen) scheinen übrigens von etablierten Anbietern zu stammen - das suggeriert zumindest der Blick in die Impressen der Angebote. Allerdings gilt hier: Vorsicht! Diese Webseiten "stehlen" ihre Inhalte von existierenden Anbietern, u. a. auch von Franke-media.net, dem Betreiber von Tagesgeldvergleich.net. Am 21. November 2024 vermeldete die Finanzaufsicht BaFin z. B. für die Webseite "tagesgeldvergleich24.com", dass der Verdacht besteht, "dass die unbekannten Betreiber dort ohne die erforderliche Erlaubnis Bankgeschäfte und Finanzdienstleistungen, insbesondere Tages- und Festgelder, anbieten. Sie erwecken den Eindruck, TagesgeldVergleich24 sei ein Projekt der Franke-Media.net. Das ist falsch. Es handelt sich um einen Identitätsmissbrauch zu Lasten der Franke-Media.net, welche in keiner Verbindung zur Website tagesgeldvergleich24.com steht."

Diese Webseite wird weder von Franke-media.net betrieben noch sind die dortigen Angebote real. Es handelt sich, wie erwähnt, um einen Identitätsmissbrauch.

Übersicht über Fake-Webseiten bei Tagesgeld- und Festgeldangeboten

Hintergrund zum Angebot

Die hier vermittelten Angebote laufen vermeintlich zur BNP Paribas in Belgien. Auf Nachfrage erklärt die dort ansässige BNP Paribas Fortis zwar, dass es ein Terminkonto gibt ( Particuliers | BNP Paribas Fortis), dieses aber hierzulande gar nicht so einfach eröffnet werden kann.

„Dieses Anlageprodukt „Termijnrekening“ ist für nicht in Deutschland ansässige Kunden verfügbar, wenn sie bereits Kunde bei BNP Paribas Fortis sind und somit über ein Konto verfügen. Es ist jedoch keine Online-Zeichnung möglich und da sich die Zinssätze täglich ändern können, kann diese Anlage nur von einem Kundenbetreuer oder dem Kundenzentrum ( Easy banking Center team invest) getätigt werden."

Kurzum: Über ein Online-Angebot lässt sich dieses Produkt gar nicht abschließen.

Ist Anlagebetrug häufig?

Der Verbraucherzentrale Sachsen sind entsprechende Fälle bekannt, wenngleich sich aktuelle Meldungen meist auf Anlagebetrug mit Kryptowährungen beziehen. Betrugsversuche mit klassischen Sparprodukten sind indes eher die Ausnahme. "Das bedeutet jedoch nicht, dass es diese Fälle nicht gibt, sondern lediglich, dass sie in unserer Beratung bisher kaum auftraten", so Madlen Müller, Leiterin Team Finanzdienstleistungen der Verbraucherzentrale Sachsen.

Wie lassen sich unseriöse Angebote erkennen?

Vergleichen, beraten lassen und Infos einholen

Bei den oben genannten Angeboten fällt in der Regel auf, dass sie deutlich besser als der Markt abschneiden. Bei Zinssätzen von 4,00 bis 8,00 Prozent (oder mehr) für ein Tages- oder Festgeld dürfen Verbraucher stutzig werden – immer, wenn es zu gut klingt, um wahr zu sein. Hilfreich, um den Markt realistisch einzuschätzen, ist es, verschiedene Vergleichsportale im Internet zu betrachten. Damit verschaffen sich Verbraucher einen Überblick. "Sich zu informieren und unabhängige Vergleiche einzuholen ist wichtig, speziell wenn Sparer entdecken, dass die Anlagebeträge ins Ausland gehen sollen", erklärt Madlen Müller. Alternativ empfiehlt es sich, Beratung von Dritten (Freunde, Bekannte etc.) bzw. unabhängigen Stellen einzuholen.

Das Design der Online-Auftritte orientiert sich an typischen Webseiten von Banken oder Finanzvermittlern angelehnt und insofern eher unauffällig.

Generell müssen Anlagen im europäischen Ausland auch keine schlechte Option sein. Interessant ist in diesem Fall u. a. ein Blick auf die Einlagensicherungen der verschiedenen Staaten.

Kennzeichen eines Betrugsfalls (kompakt)

- Die Angebote liegen deutlich über dem Marktdurchschnitt bzw. über den maximalen Zinsen bekannter Anbieter. Alternativ wird mit immensen Boni geworben. Achtung: Häufig sind die Konditionen aber nicht völlig übertrieben

- Webseiten haben ein unvollständiges Impressum und/oder fehlende Kontaktdaten

- Zugesandte Unterlagen bzw. Anträge enthalten Rechtschreibfehler oder es mangelt an AGBs

- Gelder sollen auf ein Konto im EU-Ausland überwiesen werden

- Anfragen nach der Überweisung des Geldes brechen ab, Online-Zugänge zum Konto fehlen oder funktionieren nicht

Tipp: Das Bauchgefühl trügt selten. Wenn etwas unwahrscheinlich ist, dann besser nicht täuschen lassen. Gier ist kein guter Ratgeber.

Webseite checken

Auch der Check der Angebote direkt auf einer Webseite der Bank erweist sich als relevant. Wenn sehr hohe Zinsversprechen gemacht werden, die sich auf der originalen Internetpräsenz nicht finden lassen, lässt sich davon ausgehen, dass es diese Zinsen wahrscheinlich nicht gibt.

Wir raten dazu, diese Webseiten über eine Suchmaschine zu überprüfen. Links aus Werbe-Mails heraus oder über Werbebanner sind nicht unbedingt die ideale Variante. Mitunter werben Betrüger nämlich mit bekannten Anbietern bzw. in unserem Fall Banken als Partnern. Diese Partnerschaften bestehen gegebenenfalls gar nicht. Ähnliches passiert mit Online-Werbung, die auf Personen setzt, die der Kunde kennen könnte. Nicht alles davon ist real. Zur eigenen Absicherung ist deshalb "googlen" empfehlenswert.

Tipp: Vertrauen ist ein wertvolles Gut, insbesondere im Internet. Insofern ist eine doppelte Prüfung und die Nutzung bekannter (verifizierbarer) Webseiten unumgänglich.

Was tun, wenn das Geld bereits überwiesen wurde?

An dieser Stelle wird es schwierig und ist abhängig von der gewählten Zahlungsart sowie dem Ablauf. Wurde das Geld per Überweisung transferiert, gibt es nur wenige Möglichkeiten, diesen Prozess aufzuhalten oder rückgängig zu machen (im Gegensatz zur Lastschrift). Es gibt die Option, sich umgehend an die eigene Bank zu wenden und dort den Geldtransfer zu stoppen. In Ausnahmefällen funktioniert dies, worauf auch die Verbraucherzentrale hinweist. Der Haken: Das zeitliche Fenster für diesen Abbruch ist sehr klein!

Sollte die Überweisung getätigt worden und der Betrug offensichtlich sein, führt der nächste Weg zur Polizei. „Wir empfehlen unbedingt eine Anzeige zu erstatten und sich rechtliche Hilfe zu suchen. Aber selbst dann sind die Aussichten das Geld zurückzuerhalten meist eher gering“, erläutert die Leiterin Team Finanzdienstleistungen der Verbraucherzentrale Sachsen.

Wie lässt sich Geld zurückholen?

- Bei Überweisungen nur in Ausnahmefällen und bei schneller Handlung (Anruf)

- Sepa-Lastschriften lassen sich vergleichsweise einfach zurückholen. Innerhalb von acht Wochen ab dem Zeitpunkt der Abbuchung ist eine Rückbuchung theoretisch möglich. Sofern die Lastschrift nicht genehmigt wurde, sind Rückbuchungen sogar 13 Monate rückwirkend erlaubt

- Bei Zahlung via Kreditkarte sind Charge-Back-Verfahren (Stornierungen) möglich. Auch hier ist schnelles Handeln nötig und bisweilen fallen Bearbeitungsgebühren an

- Einige Internet-Zahlungsdienstleister wie PayPal o. ä. bieten einen Käuferschutz an (allerdings primär beim Warenkauf). Hier sind die Nutzungsbedingungen zu beachten

- Ein besonderer Fall sind Bargeldtransferdienste (z. B. Western Union). Bei diesen Anbietern ist der Rückruf so lange möglich, bis das Geld in der Filiale vom Empfänger abgeholt wurde. Ein Anruf beim Service ist notwendig

Tipp: Verhärtet sich der Verdacht, ist die Anzeige bei der Polizei unumgänglich. Eine Rechtsberatung kann ebenfalls hilfreich sein.

Beitrag des ZDF (WISO): Anlagebetrug statt guter Rendite

Wie Betrüger mit gefälschten Vergleichsportalen im Internet Kunden das Geld abnehmen und wie sich Sparer davor schützen können - Anlagebetrug statt guter Rendite.

Wer hilft betroffenen Kunden?

Neben der Sensibilisierung von Verbrauchern sowie dem öffentlichen Hinweis auf Betrugsfälle bieten vor allem Verbraucherzentralen eine unabhängige Beratung an, die bestenfalls vor dem Abschluss genutzt wird. Auch eine rechtliche Beratung steht Verbrauchern zur Verfügung, für den Fall, dass der Betrug bereits vorgefallen ist. Im Rahmen einer Rechtsversorgung können Verbraucherzentralen die vermeintlichen Unternehmen anschreiben und Informationen einholen. Das kommt auf den Einzelfall an und wie offensichtlich ein Betrug ist.

Tipp: Idealerweise sollten Verbraucher bereits im Verdachtsfall die Verbraucherzentrale konsultieren. Dann steigen die Chancen, Betrugsversuche vorab zu unterbinden und weitere Kunden zu schützen.

Auch die betroffene Bank ist nicht untätig. Zurück zum Beispielfall: Die BNP Paribas Fortis meldet diese Fälle in Belgien an die FSMA (Financial Services and Markets Authority) und die Cyber Security Coalition Belgium (Safe on web). Diese beiden offiziellen öffentlichen Einrichtungen arbeiten zusammen, um den Zugang zu diesen gefälschten Websites zu erschweren, veröffentlichen die Informationen auf ihrer Website (Safe on web und FSMA) und ihrer Smartphone-App (Safe on web app) und führen kontinuierlich Präventions- und Sensibilisierungskampagnen über die Medien und soziale Netzwerke durch.

"In diesem Fall hat die BNP Paribas Fortis die BaFin informiert, damit die deutsche Öffentlichkeit Zugang zu den Informationen hat", so eine Sprecherin der BNP Paribas Fortis.

Statistik: Betrugsfälle

Das Bundeslagebild im Bereich der Wirtschaftskriminalität wird jährlich vom Bundeskriminalamt veröffentlicht. Nachfolgend zeigen wir eine Statistik Zum Betrug / zur Untreue i. Z. m. Kapitalanlagen ab 2013. Hinweis: Ein Verfahrenskomplex aus Sachsen, in welchem wenige Tatverdächtige zahlreiche Anlagebetrugsdelikte begangen haben, wirkt sich im Jahr 2017 aufgrund der Vielzahl an aufgeklärten Fällen erheblich auf die Statistik aus.

Quelle: Erhebung durch Tagesgeldvergleich.net / Bundeskriminalamt

Aktuelle Warnliste

| Warnliste für unerlaubte Geschäfte, basierend auf den Meldungen der BaFin ab Januar 2025 sowie Zuschriften unserer Leser | ||

|---|---|---|

| Webseite | Datum der Warnmeldung | Grund der Warnmeldung |

| Webseiten | ||

| grueneleidenschaft(.)com | 03.07.2026 | Angebot von Festgeldanlagen ohne Erlaubnis |

| thfinanz-ag(.)com | 25.06.2026 | Angebot von Tagesgeld- und Festgeldanlagen ohne Erlaubnis, Identitätsdiebstahl zu Lasten der der schweizerischen TH Finanz AG |

| onlinezins(.)de | 24.06.2026 | Angebot von Tagesgeld- und Festgeldanlagen ohne Erlaubnis |

| fontaris-ag(.)com | 19.06.2026 | Angebot von Tagesgeld- und Festgeldanlagen ohne Erlaubnis |

| auventor(.)com | 08.06.2026 | Angebot von Tagesgeld- und Festgeldanlagen ohne Erlaubnis |

| wertoptimierung(.)de | 02.06.2026 | Angebot von Tagesgeld- und Festgeldanlagen ohne Erlaubnis, Identitätsdiebstahl zu Lasten der June Fund 17 GmbH & Co. KG. |

| festgeld-deutschlandweit(.)de | 02.06.2026 | Angebot von Tagesgeld- und Festgeldanlagen ohne Erlaubnis |

| check-festgeld(.)de | 02.06.2026 | Angebot von Tagesgeld- und Festgeldanlagen ohne Erlaubnis |

| festgeld-finder(.)de | 02.06.2026 | Angebot von Tagesgeld- und Festgeldanlagen ohne Erlaubnis |

| grunewald-gmbh(.)de | 13.05.2026 | Angebot von Tagesgeld- und Festgeldanlagen ohne Erlaubnis |

| satrex-kapital(.)com | 13.05.2026 | Angebot von Tagesgeld- und Festgeldanlagen ohne Erlaubnis, Identitätsdiebstahl zu Lasten der Satrex S.A., Brüssel, Belgien |

| identbnpparibas(.)de.com | 13.05.2026 | Angebot von Tagesgeld- und Festgeldanlagen ohne Erlaubnis, Identitätsdiebstahl zu Lasten der BNP Paribas S.A. |

| festeanlagen(.)com | 08.05.2026 | Angebot von Tagesgeld- und Festgeldanlagen ohne Erlaubnis |

| dkbfinanz(.)com | 08.05.2026 | Angebot von Tagesgeld- und Festgeldanlagen ohne Erlaubnis |

| dbkapital(.)com | 08.05.2026 | Angebot von Tagesgeld- und Festgeldanlagen ohne Erlaubnis |

| lukas-falke(.)de | 08.05.2026 | Angebot von Tagesgeld- und Festgeldanlagen ohne Erlaubnis |

| gppm-gmbh(.)com | 08.05.2026 | Angebot von Tagesgeld- und Festgeldanlagen ohne Erlaubnis |

| finanzplanungwittenberg(.)com | 08.05.2026 | Angebot von Tagesgeld- und Festgeldanlagen ohne Erlaubnis |

| festanlageprofi(.)net | 20.04.2026 | Angebot von Finanz- und Wertpapierdienstleistungen ohne Erlaubnis sowie Kryptowerte-Dienstleistungen |

| festgeld-angebote(.)de | 16.04.2026 | Angebot von Finanz- und Wertpapierdienstleistungen ohne Erlaubnis über Digital Mirage s.r.o. |

| festgeld-sofort(.)de | 08.04.2026 | Angebot von Finanz- und Wertpapierdienstleistungen ohne Erlaubnis, Identitätsdiebstahl zu Lasten der Jürgen Schlotz Consulting |

| dbinvesting(.)de | 25.03.2026 | Angebot von Festgeldanlagen ohne Erlaubnis, Identitätsdiebstahl zu Lasten der Peach Ventures Management GmbH |

| zinscompass(.)de und zinscompass(.)com | 18.03.2026 | Angebot von Tagesgeld- und Festgeldanlagen ohne Erlaubnis, Identitätsmissbrauch zu Lasten der VC-GO Management GmbH |

| panthera-gmbh(.)com | 17.03.2026 | Angebot von Festgeldanlagen sowie Finanz und Wertpapierdienstleistungen ohne Erlaubnis, Identitätsmissbrauch |

| zinsava(.)com | 17.03.2026 | Angebot von Festgeldanlagen ohne Erlaubnis |

| wv-vermittlung(.)com | 03.03.2026 | Angebot von Festgeldanlagen ohne Erlaubnis, Identitätsmissbrauch zu Lasten der Watchvest GmbH, Frankfurt am Main |

| watchvestvermittlung(.)com | 03.03.2026 | Angebot von Festgeldanlagen ohne Erlaubnis, Identitätsmissbrauch zu Lasten der Watchvest GmbH, Frankfurt am Main |

| ultramarin-capital(.)com | 24.02.2026 | Angebot von Festgeldanlagen ohne Erlaubnis, Identitätsmissbrauch zu Lasten der Ultramarin Capital GmbH, München |

| moneyfokus(.)com | 20.02.2026 | Angebot von Festgeldanlagen ohne Erlaubnis |

| wilko-groupe(.)com | 10.02.2026 | Angebot von Bankkonten, Spareinlagen und Finanzdienstleistungen ohne Erlaubnis |

| tagesgeld-plus(.)net | 05.02.2026 | Angebot von Tagesgeldanlagen ohne Erlaubnis |

| octavio-capital(.)com | 30.01.2026 | Angebot von Festgeldanlagen ohne Erlaubnis |

| petrobas(.)ch | 16.01.2026 | Angebot von Festgeldanlagen ohne Erlaubnis |

| two-five-management(.)com | 16.01.2026 | Angebot von Festgeldanlagen sowie Finanzdienstleistungen und Bankgeschäften ohne Erlaubnis, Identitätsdiebstahl zu Lasten der TwoFive Management GmbH |

| fragfinanz(.)com | 16.01.2026 | Angebot von Festgeldanlagen sowie Finanz und Wertpapierdienstleistungen ohne Erlaubnis |

| deu-brookfield(.)com | 16.01.2026 | Angebot von Tages- und Festgeldanlagen ohne Erlaubnis |

| zinsmanager(.)de | 16.01.2026 | Angebot von Tages- und Festgeldanlagen ohne Erlaubnis |

| zinsmanager(.)eu | 16.01.2026 | Angebot von Tages- und Festgeldanlagen ohne Erlaubnis |

| fidelity-ag(.)com | 15.01.2026 | Angebot von Festgeldanlagen sowie Finanz und Wertpapierdienstleistungen ohne Erlaubnis, Identitätsdiebstahl |

| givhalbank(.)com | 13.01.2026 | Angebot von Festgeldanlagen sowie Finanz und Wertpapierdienstleistungen ohne Erlaubnis |

| walensag(.)com | 09.01.2026 | Angebot von Festgeldanlagen sowie Finanz und Wertpapierdienstleistungen ohne Erlaubnis |

| festgeldtipps(.)com | 09.01.2026 | Angebot von Tages- und Festgeldanlagen sowie Finanzdienstleistungen und Bankgeschäften ohne Erlaubnis |

| zinsvergleichplus(.)de | 09.01.2026 | Angebot von Tages- und Festgeldanlagen sowie Finanzdienstleistungen und Bankgeschäften ohne Erlaubnis |

| geldanlagen-kapitalanlagen(.)de | 09.01.2026 | Angebot von Tages- und Festgeldanlagen sowie Finanzdienstleistungen und Bankgeschäften ohne Erlaubnis |

| sicherangelegt(.)de | 07.01.2026 | Angebot von Festgeldanlagen ohne Erlaubnis |

| zinsmanager(.)de | 10.12.2025 | Angebot von Tages- und Festgeldanlagen ohne Erlaubnis |

| wittelsbach-partner(.)com | 08.12.2025 | Angebot von Tages- und Festgeldanlagen ohne Erlaubnis per Telefon und E-Mail |

| rustundneumann(.)com | 08.12.2025 | Angebot von Festgeldanlagen ohne Erlaubnis |

| bre-capital-advisors(.)com | 08.12.2025 | Angebot von Festgeldanlagen sowie Finanz und Wertpapierdienstleistungen ohne Erlaubnis |

| montante-finance24(.)eu | 05.12.2025 | Angebot von Festgeldanlagen ohne Erlaubnis |

| vdheydt-invest(.)com | 02.12.2025 | Angebot von Tages- und Festgeldanlagen ohne Erlaubnis |

| vdheydt-invest(.)de | 02.12.2025 | Angebot von Tages- und Festgeldanlagen ohne Erlaubnis |

| wp-invest(.)ch | 17.11.2025 | Angebot von Festgeldanlagen sowie Finanz und Wertpapierdienstleistungen ohne Erlaubnis |

| zinsanlageexperten(.)com | 17.11.2025 | Angebot von Tages- und Festgeldanlagen sowie Finanz und Wertpapierdienstleistungen ohne Erlaubnis |

| aquila-invest(.)org | 14.11.2025 | Angebot von Tages- und Festgeldanlagen sowie Finanzdienstleistungen ohne Erlaubnis |

| vermoegensvermittler(.)com | 11.11.2025 | Angebot von Tages- und Festgeldanlagen sowie Vermögensverwaltung und Anlageberatung ohne Erlaubnis |

| valhallion-gmbh(.)com | 10.11.2025 | Angebot von Tages- und Festgeldanlagen sowie Vermögensverwaltung ohne Erlaubnis |

| i-investment(.)eu | 10.11.2025 | Angebot von Tages- und Festgeldanlagen ohne Erlaubnis |

| earthcap(.)de | 05.11.2025 | Angebot von Festgeld- und Tagesgeldanlagen sowie Vermögensverwaltung ohne Erlaubnis |

| nicovermoegensberatung(.)de | 05.11.2025 | Angebot von Festgeld- und Tagesgeldanlagen sowie Finanzdienstleistungen ohne Erlaubnis. Identitätsdiebstahl zu Lasten der N.I.C.O. Vermögensberatungs- und Verwaltungs GmbH |

| festgeldratgeber(.)de und perfektsparen(.)de | 31.10.2025 | Angebot von Bankdienstleistungen, insbesondere von Festgeldanlagen ohne Erlaubnis. Identitätsdiebstahl zu Lasten der Alpha Star Consult GmbH, Zürich. |

| zinsnow(.)com | 31.10.2025 | Angebot von Tagesgeld- und Festgeldanlagen ohne Erlaubnis. |

| family-office-management(.)com | 28.10.2025 | Vermittlung von Festgeldanlagen und Angebot von Bankgeschäften sowie weiteren Finanz- und Wertpapierdienstleistungen ohne Erlaubnis, Identitätsmissbrauch zu Lasten der 3K Investment Office GmbH (vormals FAM Family Office and Asset Management GmbH) mit Sitz in München. |

| sparkomfort(.)de | 14.10.2025 | Vermittlung von Festgeldanlagen ohne Erlaubnis |

| redrockkapital(.)com | 23.09.2025 | Vermittlung von Festgeldanlagen in die Niederlande, Identitätsbetrug |

| bycapitalmanagement(.)com | 18.09.2025 | Vermittlung von Festgeldanlagen und Finanzdienstleistungen ohne Erlaubnis |

| finance-pioneers(.)de | 05.09.2025 | Vermittlung von Festgeldanlagen ohne Erlaubnis, Identitätsdiebstahl |

| quadrikam(.)com | 02.09.2025 | Vermittlung von Festgeldanlagen ohne Erlaubnis, Identitätsdiebstahl |

| richfield-invest(.)com | 02.09.2025 | Vermittlung von Festgeldanlagen ohne Erlaubnis |

| richfieldinvest(.)com | 02.09.2025 | Vermittlung von Festgeldanlagen ohne Erlaubnis |

| zinswelten(.)de | 05.08.2025 | Vermittlung von Festgeldanlagen ohne Erlaubnis, Identitätsdiebstahl |

| festgeld360(.)de | 17.07.2025 | Vermittlung von Festgeldanlagen ohne Erlaubnis, Identitätsdiebstahl |

| finanzweggmbh(.)com | 10.07.2025 | Vermittlung von Festgeldanlagen ohne Erlaubnis, Identitätsdiebstahl |

| kapitalcheck(.)de | 08.07.2025 | Vermittlung von Festgeldanlagen ohne Erlaubnis |

| linuscapitalmanagement(.)com | 08.07.2025 | Vermittlung von Festgeldanlagen ohne Erlaubnis, Identitätsdiebstahl |

| dbfinanz(.)com | 27.06.2025 | Vermittlung von Festgeldanlagen und Finanzdienstleistungen ohne Erlaubnis |

| bcfvermoegen(.)com | 08.05.2025 | Vermittlung von Festgeldanlagen und Finanzdienstleistungen ohne Erlaubnis |

| ertragmaximierer(.)com | 28.04.2025 | Vermittlung von Festgeldanlagen und Finanzdienstleistungen ohne Erlaubnis |

| treueinvestments(.)de | 17.04.2025 | Vermittlung von Festgeldanlagen ohne Erlaubnis, Identitätsdiebstahl |

| guardedgroth-cm(.)de | 16.04.2025 | Vermittlung von Festgeldanlagen ohne Erlaubnis, Identitätsdiebstahl |

| festgeldanlagen-vergleich(.)de | 03.04.2025 | Vermittlung von Festgeldanlagen ohne Erlaubnis |

| geldanlagen-49(.)de | 03.04.2025 | Vermittlung von Festgeldanlagen ohne Erlaubnis |

| zinskonto-vergleich(.)de | 03.04.2025 | Vermittlung von Festgeldanlagen ohne Erlaubnis |

| zinsvergleich-49(.)de | 03.04.2025 | Vermittlung von Festgeldanlagen ohne Erlaubnis |

| zinsvergleich49(.)de | 03.04.2025 | Vermittlung von Festgeldanlagen ohne Erlaubnis |

| lucid-capitalmanagement(.)com | 01.04.2025 | Vermittlung von Festgeldanlagen ohne Erlaubnis, Identitätsdiebstahl |

| mgmpartner(.)de | 24.03.2025 | Vermittlung von Festgeldanlagen ohne Erlaubnis |

| strunz-kapital(.)com | 18.03.2025 | Vermittlung von Festgeldanlagen ohne Erlaubnis |

| primefunds(.)de | 14.03.2025 | Vermittlung von Festgeldanlagen ohne Erlaubnis |

| zinskapital(.)com | 25.02.2025 | Vermittlung von Festgeldanlagen, die Vermögensverwaltung und Anlagen in „Private Märkte“ ohne Erlaubnis |

| zinsfokus(.)com | 29.01.2025 | Vermittlung von Festgeldanlagen ohne Erlaubnis |

| zinsenfokus(.)de | 29.01.2025 | Vermittlung von Festgeldanlagen ohne Erlaubnis |

| anlagenwelt(.)de | 22.01.2025 | Vermittlung von Festgeldanlagen ohne Erlaubnis |

| atlas-vv(.)com | 16.01.2025 | Vermittlung von Festgeldanlagen, die Vermögensverwaltung und Anlagen in „Private Märkte“ ohne Erlaubnis |

| kaiser-finanzag(.)com | 13.01.2025 | Vermittlung von Festgeldanlagen, Aktien- und Fondsinvestitionen ohne Erlaubnis |

| Mail-Absender | ||

| Mail-Absender | Datum der Warnmeldung | Grund der Warnmeldung |

| info@fontaris-ag(.)com | 19.06.2026 | Angebot von Tagesgeld- und Festgeldanlagen ohne Erlaubnis |

| Michael.Schuster@dunncapital(.)com.de | 16.06.2026 | Angebot von Festgeldanlagen ohne Erlaubnis, Identitätsmissbrauch zu Lasten der DUNN Capital Management LLC, Florida, USA. |

| info@auventor(.)com | 08.06.2026 | Angebot von Tages- und Festgeldanlagen ohne Erlaubnis |

| p.albrecht@wertoptimierung(.)de | 02.06.2026 | Angebot von Tages- und Festgeldanlagen ohne Erlaubnis, Identitätsdiebstahl zu Lasten der June Fund 17 GmbH & Co. KG. |

| info@check-festgeld(.)de | 02.06.2026 | Angebot von Tages- und Festgeldanlagen ohne Erlaubnis |

| info@festgeld-finder(.)de | 02.06.2026 | Angebot von Tages- und Festgeldanlagen ohne Erlaubnis |

| info@josef-huber(.)ch | 02.06.2026 | Angebot von Tages- und Festgeldanlagen ohne Erlaubnis |

| name(at)grunewald-gmbh(.)de | 13.05.2026 | Angebot von Tages- und Festgeldanlagen ohne Erlaubnis |

| kunde(at)dkbfinanz(.)com | 08.05.2026 | Angebot von Tages- und Festgeldanlagen ohne Erlaubnis |

| info(at)dbkapital(.)com | 08.05.2026 | Angebot von Tages- und Festgeldanlagen ohne Erlaubnis |

| lukas(at)lukas-falke(.)de | 08.05.2026 | Angebot von Tages- und Festgeldanlagen ohne Erlaubnis |

| Y.Schreiber(at)gppm-gmbh(.)com | 08.05.2026 | Angebot von Tages- und Festgeldanlagen ohne Erlaubnis |

| office(at)finanzplanungwittenberg(.)com | 08.05.2026 | Angebot von Tages- und Festgeldanlagen ohne Erlaubnis |

| martin.segler(at)spar-direkt(.)com | 07.04.2026 | Bankgeschäfte und Finanzdienstleistungen inkl. Angebot von Festgeldanlagen ohne Erlaubnis, Identitätsdiebstahl zu Lasten der Xaver Asset Management GmbH. |

| [at]lmail.festeanlagen(.)com | 25.03.2026 | Angebot von Festgeldanlagen ohne Erlaubnis, Identitätsdiebstahl zu Lasten der Peach Ventures Management GmbH |

| info[at]lgimeu(.)com | 18.02.2026 | Identitätsdiebstahl zu Lasten der LGIM Managers (Europe) Limited, Bankgeschäfte inkl. Angebot von Festgeldanlagen ohne Erlaubnis |

| service[at]abbessola(.)com | 09.02.2026 | Vermittlung von Tagesgeldanlagen ohne Erlaubnis (Angebot von vermeintlichem Tagesgeld mit 4,91 Prozent Zinsen) |

| angebote[at]raisin(.)de(.)com | 05.02.2026 | Identitätsdiebstahl zu Lasten der Raisin SE, Vermittlung von Festgeldanlagen ohne Erlaubnis |

| bancosantander.es-kundenservice[at]outlook(.)com | 16.01.2026 | Identitätsmissbrauch zu Lasten der Banco Santander S.A., Vermittlung von Festgeldanlagen ohne Erlaubnis |

| festgeld (at) fidelity-ag(.)com | 15.01.2026 | Identitätsmissbrauch zu Lasten der Fidelity AG Schweiz, unerlaubte Bankgeschäfte, Vermittlung von Festgeldanlagen ohne Erlaubnis |

| angebot (at) raisin-mail(.)com | 13.01.2026 | Identitätsmissbrauch zu Lasten der Raisin SE, unerlaubte Bankgeschäfte |

| wise (at) wisefestgeldkonto(.)com | 09.01.2026 | Identitätsmissbrauch zu Lasten der Wise Europw SA, unerlaubte Bankgeschäfte |

| (at)check24-anlagen(.)com | 10.12.2025 | Identitätsmissbrauch zu Lasten der Check24 GmbH, unerlaubte Bankgeschäfte bzw. Finanzdienstleistungen |

| info (at) festgeld-unicredit(.)com | 14.11.2025 (Leserzuschrift) | Phishing, die Domain "festgeld-unicredit(.)com" ist nicht die offizielle Domain der UniCredit Bank GmbH |

| info (at) nico-vermoegensberatung(.)de | 05.11.2025 | Vermittlung von Festgeld- und Tagesgeldanlagen ohne Erlaubnis, Identitätsmissbrauch zu Lasten der N.I.C.O. Vermögensberatungs- und Verwaltungs GmbH, Berlin |

| (at) allianz-anlagen.com | 22.10.2025 | Vermittlung von Festgeld- und Tagesgeldanlagen ohne Erlaubnis, Identitätsmissbrauch zu Lasten der Allianz SE mit Sitz in München. |

| alex.koch (at) bs51-financial.com | 16.10.2025 | Identitätsmissbrauch zu Lasten der Sparkassen-Finanzgruppe bzw. des Sparkassen- und Giroverbands e.V., unerlaubte Bankgeschäfte bzw. Finanzdienstleistungen |

| kontakt (at) bs51-financial.com | 16.10.2025 | Identitätsmissbrauch zu Lasten der Sparkassen-Finanzgruppe bzw. des Sparkassen- und Giroverbands e.V., unerlaubte Bankgeschäfte bzw. Finanzdienstleistungen |

| (at) angebot-foraim.de | 30.05.2025 | Vermittlung von Festgeldanlagen ohne Erlaubnis, Identitätsmissbrauch zu Lasten der in Hamburg ansässigen FORAIM Finanzmanagement und -service GmbH |

| info (at) officeweltsparen.de | 14.03.2025 | Vermittlung von Festgeldanlagen ohne Erlaubnis |

| info (at) weltsparenoffice.de | 14.03.2025 | Vermittlung von Festgeldanlagen ohne Erlaubnis |

| Quelle: BaFin | ||

Gibt es Warnlisten oder Hilfen im Internet?

Hilfen im Internet

Leider sind Warnlisten, mit denen Verbraucher vor Betrügern geschützt werden sollen, häufig schon mit der Veröffentlichung veraltet und im Grunde nie vollständig. Nichtsdestotrotz lohnt sich mitunter ein Blick auf die Warnungen der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin). Hier wird regelmäßig vor unseriösen Angeboten gewarnt.

Darüber hinaus sind Informationen bei Verbraucherzentralen oder unabhängigen Vergleichsportalen beziehbar.

Eine gute Quelle für die Überprüfung von Versicherungsvermittlern, Versicherungsberatern, Finanzanlagenvermittlern, Honorar-Finanzanlagenberatern und Immobiliardarlehensvermittlern ist die Datenbank der Deutschen Industrie- und Handelskammer.

Für das Angebot in Belgien: Die Echtheit des Unternehmens lässt sich anhand bestimmter Daten überprüfen. Die Website der FSMA (Financial Services and Markets Authority) kann helfen, bösartige Plattformen aufzuspüren

Auch kann der Weg zu Safeonweb führen: Die Website der belgischen Regierung zum Thema IT-Sicherheit bietet vTipps und Warnungen zum sicheren Surfen im Internet. Hier können Leser nicht nur lernen, wie Sie „red flags“ erkennen und sich vor Betrügern schützen, sondern auch das eigene Wissen testen.

FAQs

Betrug mit dem Fortis-HPME Festgeld

Bereits vor rund fünf Jahren wurden einige Anleger mit einem Angebot (Fortis-HPME Festgeld) im Ausland gelockt, welches nicht vorhanden war. Damals ging es vorwiegend um den Diebstahl von Kundendaten. Mehr Details gibt es auf dieser Seite.