Tagesgeld- Zinsen im Langzeitvergleich Test 2008 bis 2013

Analyse der Tagesgeldzinsen im Langzeitvergleich

Welche Bank zahlte Neukunden in den Jahren 2012 und 2013 die besten Zinsen und wo gab es kaum etwas zu holen. Wie der Blick auf unsere Jahresstatistiken für Einlagen von 5.000 und 50.000 Euro zeigt, gaben die Zinsen im vergangenen Jahr generell nach. Der Höchstzins 2013 entspricht ungefähr dem Durchschnitt des Vorjahres.

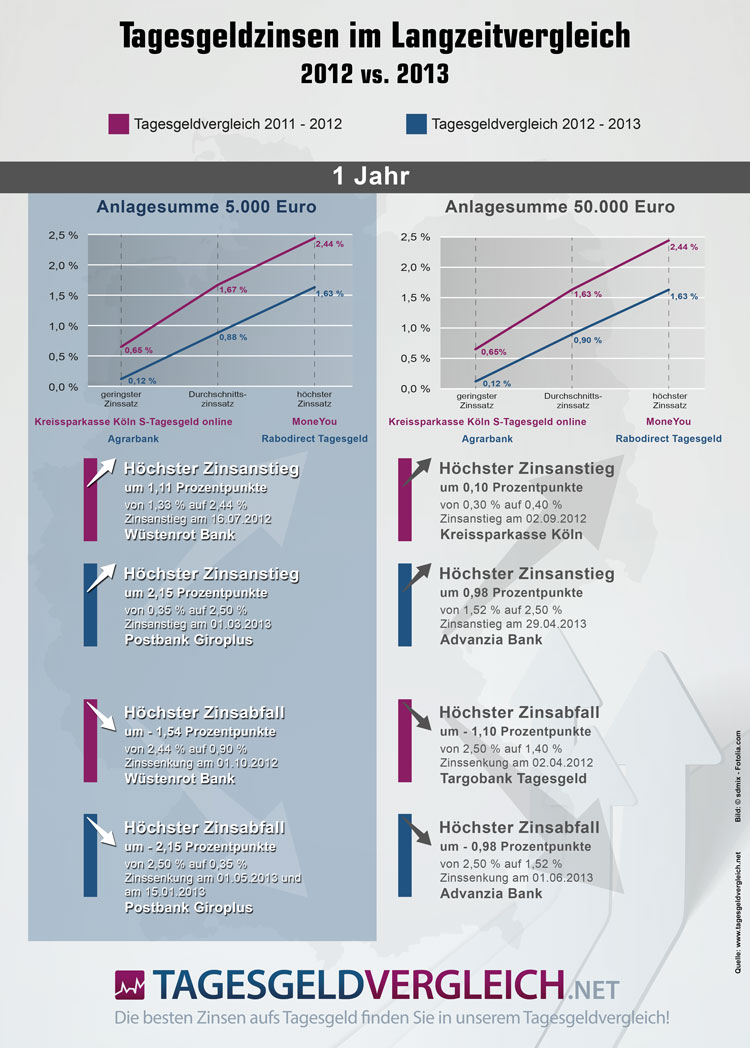

1 Jahr im Vergleich: 2012 vs. 2013

Zum Test 2014: Die besten Tagesgeldzinsen für Neukunden 1 Jahr

Die rote Laterne für den geringsten Zinssatz übernahm 2013 die Agrarbank. In unserem Vergleich lag der Zins 2013 bei durchschnittlich 0,12%. Im Jahr 2012 präsentierte das Kreissparkasse Köln S-Tagesgeld online noch das geringste Angebot (durchschnittlich 0,65 bzw. 0,66%). Die Spitzenplatzierung übernahm 2013 die Rabodirect Bank mit einem Schnitt von 1,63%.

Den höchsten Zinsanstieg für Einlagen von 5.000 Euro verzeichneten Sparer 2013 beim Postbank GiroPlus. Im März/April 2013 erhielten Neukunden dort satte 2,50%. Da dieser Aktionszins nach wenigen Wochen endete, findet sich die Postbank auch am anderen Ende des Spektrums wieder: Am 1. Mai 2013 sank der Zins wieder auf 0,35%, ein Minus von 2,15%. Inzwischen liegt der Zinssatz bei 0,20% (Stand: Februar 2014).

Ähnliche starke Schwankungen erwarteten Anleger 2013 auch bei Einlagen von 50.000 Euro: Der Sonderzins der Advanzia Bank von 2,50% galt nur für einen Monat. Danach erhielten Sparer deutlich weniger.

Sonderaktionen lassen Zinsen steigen

Wie unsere Grafik belegt, sind es speziell die beliebten Sonderaktionen, die kurzfristig zu starken Zinsanstiegen bzw. Zinssenkungen führen. Anleger profitieren im Rahmen solcher Aktionen meist von einigen Monaten Zinsgarantie, d. h. der hohe Zins bleibt ihnen für 3, 4, 6 oder 12 Monate erhalten. Danach hilft in der Regel nur ein Wechsel.

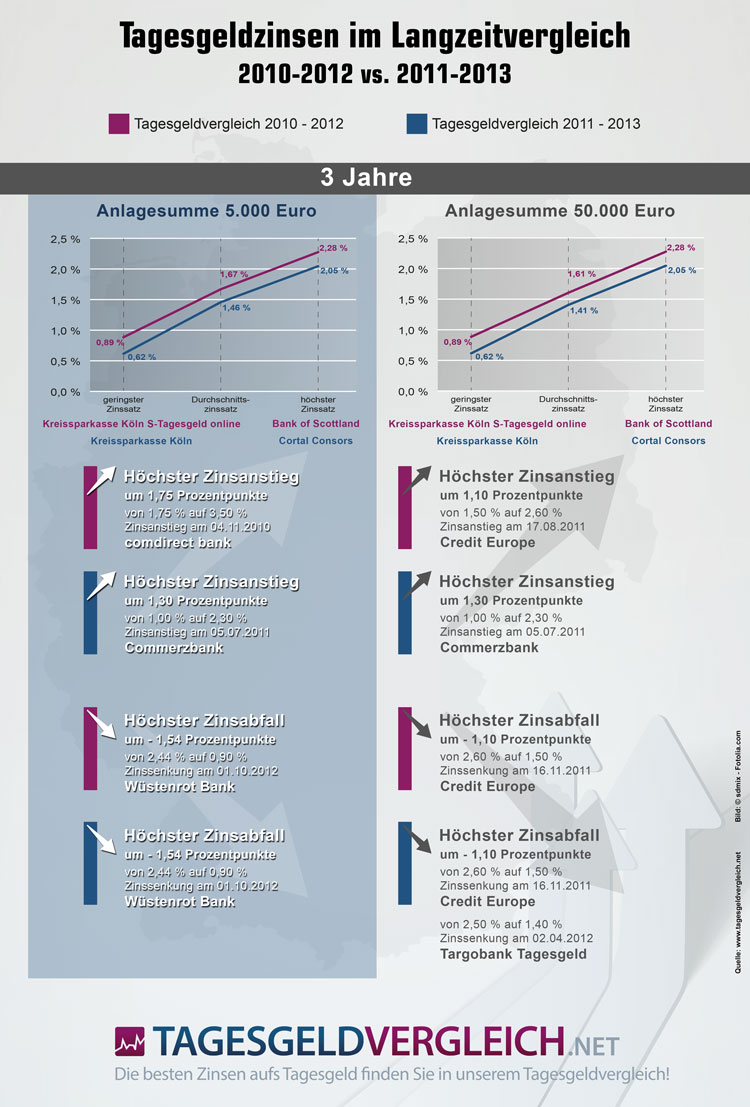

3 Jahre im Vergleich: 2010-2012 vs. 2011-2013

Im Vergleich der Tagesgeldzinsen über drei Jahre hinweg für Anlagesummen von 5.000 und 50.000 Euro zeigt sich, dass Anleger über den gesamten Zeitraum 2010 bis 2012 durchschnittlich rund 0,20% Zinsen mehr erhielten als von 2011 bis einschließlich 2013. Der prinzipielle Abwärtstrend beim Tagesgeld ist offensichtlich.

Zum Test 2014: Die besten Tagesgeldzinsen für Neukunden 3 Jahre

Wovon Sparer aktuell nur träumen, 2010 war es noch möglich: Die comdirect zahlte insgesamt 25.000 (später 30.000) Neukunden einen Aktionszins von 3,50% inklusive 6-monatiger Zinsgarantie - insgesamt ein kurzzeitiges Plus von 1,75%. Zwischen 2011 und 2013 konnten Neukunden den größten Zinsanstieg bei Commerzbank feststellen. Das Tagesgeld kletterte im Juli 2011 auf 2,30% Zinsen für Beträge bis 20.000 Euro (+1,30%).

Zinsverfall am Aktionsende

In den Zeitfenstern 2010-2012 und 2011-2013 verzeichneten Sparer mit Einlagen von 5.000 Euro den höchsten Zinsverfall jeweils bei der Wüstenrot Bank. Dort ging es im September 2012 um -1,54% nach unten.

Wer 50.000 Euro bei der Credit Europe Bank anlegte, erzielte nach dem 15.11.2011 exakt -1,10% weniger als am Vortag. Grund: Die entsprechende Zinsaktion aus dem August 2011 wurde beendet. Wer sich das Konto zum richtigen Zeitpunkt sicherte, erhielt den Zins von 2,60% aber immerhin 6 Monate garantiert.

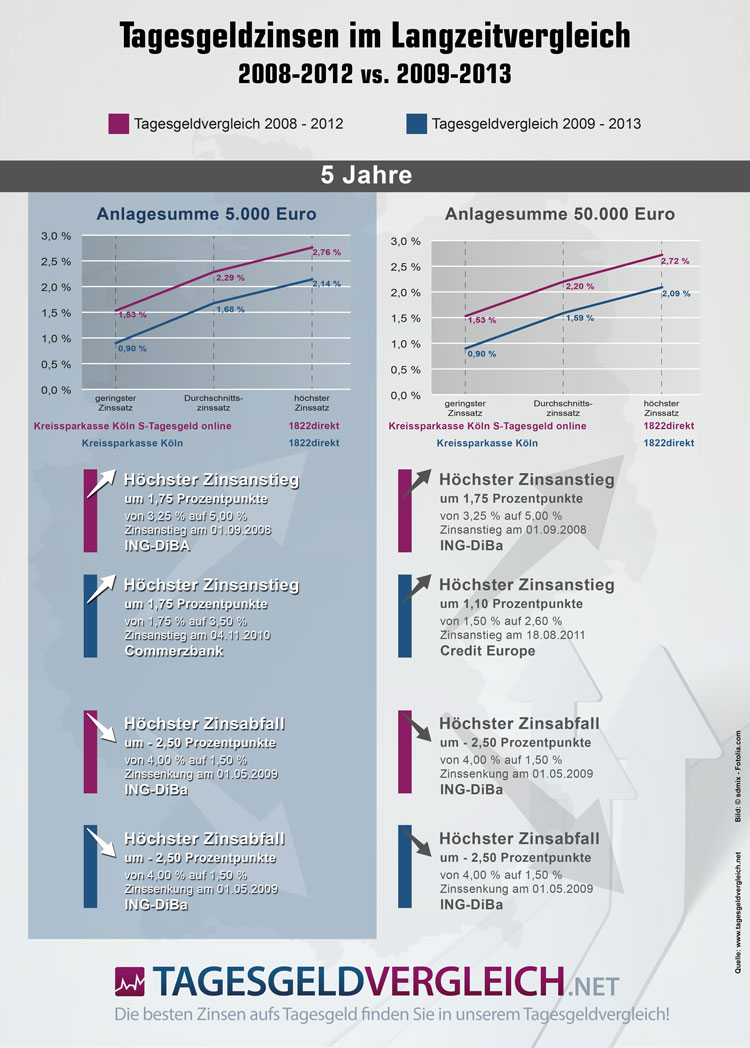

5 Jahre im Vergleich: 2008-2012 vs. 2009-2013

Im Langzeitvergleich über 5 Jahre spiegelt sich der Zinstrend noch deutlicher wider als in den übrigen Grafiken. Vergleichen wir die Jahre 2008-2012 und 2009-2013 sank der Durchschnittszins um ca. 0,60%. Trotz dieses allgemeinen Sinkflugs blieb die 1822direkt an der Spitze des 5-Jahres-Tagesgeldvergleichs. Ganz unten: Weiterhin die Kreissparkasse Köln.

Zum Test 2014: Die besten Tagesgeldzinsen für Neukunden 5 Jahre

Den höchsten Zinsanstieg zwischen 2008 und 2012 erzielte die ING-DiBa, deren Zinssatz im September 2009 auf 5,00% anstieg. Wie sich belegen lässt, bedeutet solch ein hoher Anstieg aber üblicherweise bald einen starken Abfall. Im Mai 2009 sackte der ING-DiBa Neukundenzins von zwischenzeitlich 4,00% auf 1,50% (-2,50%). Letzteres ist über die beiden untersuchten 5-Jahres-Perioden weiterhin die maximale Zinssenkung - sowohl für Einlagen von 5.000 Euro als auch für 50.000 Euro.