Finanzielle Repression – schleichende Enteignung der Sparer

Finanzielle Repression – so werden Sparer schleichend enteignet

Der Begriff „finanzielle Repression“ hat etwas Unbehagliches. Der negative Beigeschmack ergibt sich aus der Assoziation mit Repressalien. Denn genau darum geht es bei der finanziellen Repression, die Frage: Wie kann der Staat dem Bürger und den Unternehmen in die Tasche langen, um den eigenen Haushalt zu sanieren, möglichst ohne es ihm direkt auf die Nase zu binden? Steuererhöhungen wären nicht nur in Krisenzeiten zu offensichtlich, und die Ausgaben zu bremsen ein steiniger Weg, den man nur ungern beschreitet. Deshalb wird zu diffizileren Methoden gegriffen.

Marktpreise werden verzerrt

Sie ergeben sich aus der Definition der finanziellen Repression. Die beiden Stanford-Ökonomen Edward S. Shaw und Ronald I. McKinnon sprachen 1973 erstmals von wirtschaftspolitischen Maßnahmen, Vorschriften und Kontrollmechanismen, die der Staat dem Finanzsystem auferlegt und dadurch die Marktpreise verzerrt.

Bestes Beispiel dafür sind Staatsanleihen, die extrem niedrig verzinst werden und Anlegern unter dem Strich eine negative Rendite bescheren. Der Vorteil für den Staat: Er hat sehr geringe Finanzierungskosten. Zugute kommt ihm dabei auch eine hohe Inflation. Sie sorgt für höhere nominale Steuereinnahmen. Bleiben die Zinsen zudem hinter der Inflationsrate zurück, ergibt sich ein Zweiklang zugunsten des Haushalts.

Beispiel Bundesrepublik

In der Bundesrepublik wird aktuell genau dieser Weg beschritten und – so führende Wirtschaftsexperten – das Bild an den Finanzmärkten in den kommenden 20 Jahren prägen. Im Raum steht inzwischen sogar die Forderung nach Zwangsanleihen, mit denen sich Wohlhabende am Schuldenabbau beteiligen sollen. Noch ist es nicht so weit.

Stattdessen sorgen andere Mechanismen dafür, dass die Anleihen trotz magerer Zinsen gekauft werden. „Solvency II“ schreibt zum Beispiel vor, dass Versicherungen bei Staatsanleihen weniger Eigenkapital hinterlegen müssen als für Anleihen auf Unternehmen oder beim Kauf von Aktien. Damit werden die Assekuranzen gewissermaßen mit der Nase auf die Anleihen gestoßen. Als Begründung wird Stabilität durch Sicherheit angeführt.

Aktuelle Bundesanleihen

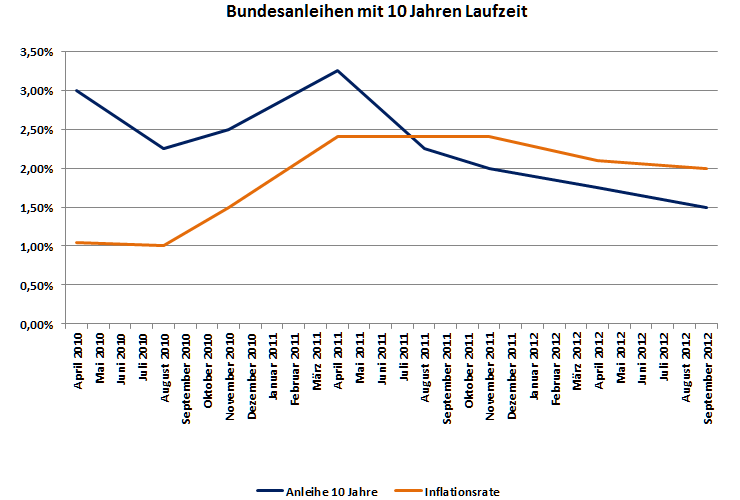

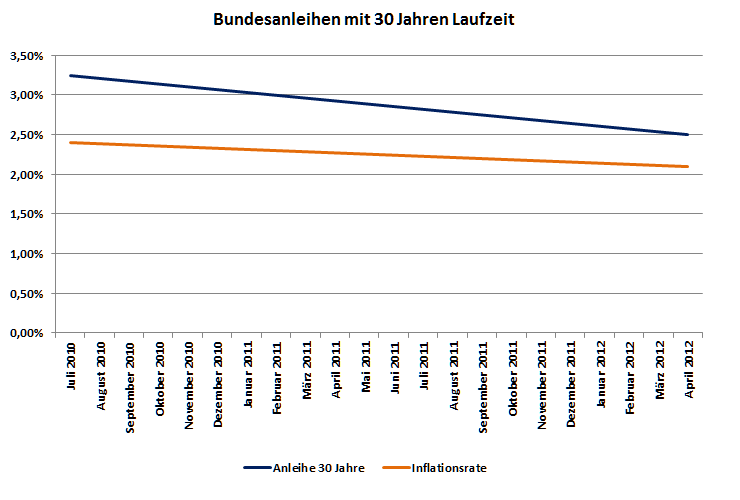

Dass die finanzielle Repression in der Bundesrepublik längst Fuß gefasst hat, zeigt das folgende Beispiel anhand der Verzinsung von Bundesanleihen mit 10-jähriger Laufzeit und der Inflationsrate. Seit August 2011 liegt der Zinssatz für die Papiere unterhalb der Inflation. Lediglich Bundesanleihen mit 30-jähriger Laufzeit bieten derzeit noch einen Zins, der die Inflation übersteigt.

Tabelle 1: Renditen von Bundesanleihen mit 10 Jahren Laufzeit im Vergleich zur Inflation

| Bundesanleihen 10 Jahre Laufzeit | |||

|---|---|---|---|

| WKN | Monat | Anleihe 10 Jahre | Inflationsrate |

| 113540 | April 2010 | 3,00% | 1,04% |

| 113541 | August 2010 | 2,25% | 1,00% |

| 113542 | November 2010 | 2,50% | 1,50% |

| 113544 | April 2011 | 3,25% | 2,40% |

| 113545 | August 2011 | 2,25% | 2,40% |

| 113546 | November 2011 | 2,00% | 2,40% |

| 113547 | April 2012 | 1,75% | 2,10% |

| 113549 | September 2012 | 1,50% | 2,00% |

Tabelle 2: Renditen von Bundesanleihen mit 30 Jahren Laufzeit im Vergleich zur Inflation

| Bundesanleihen 10 Jahre Laufzeit | |||

|---|---|---|---|

| WKN | Monat | Anleihe 30 Jahre | Inflationsrate |

| 113543 | Juli 2010 | 3,25% | 2,40% |

| 113548 | April 2012 | 2,50% | 2,10% |

Grafik 1: Renditen von Bundesanleihen mit 10 Jahren Laufzeit im Vergleich zur Inflation

Grafik 2: Renditen von Bundesanleihen mit 30 Jahren Laufzeit im Vergleich zur Inflationsrate

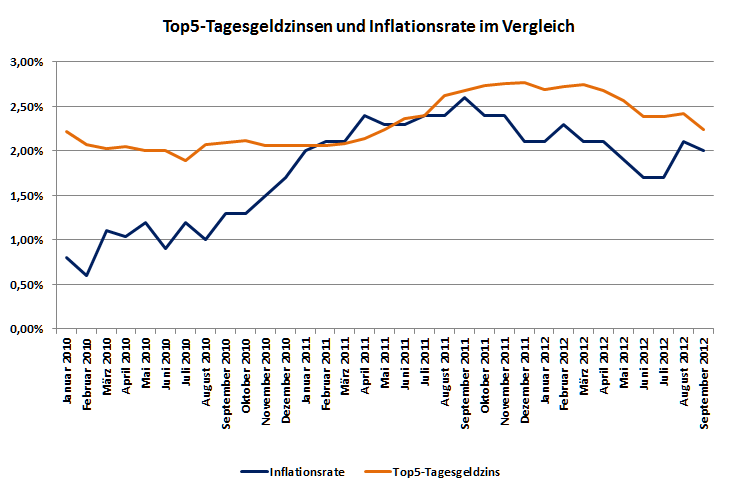

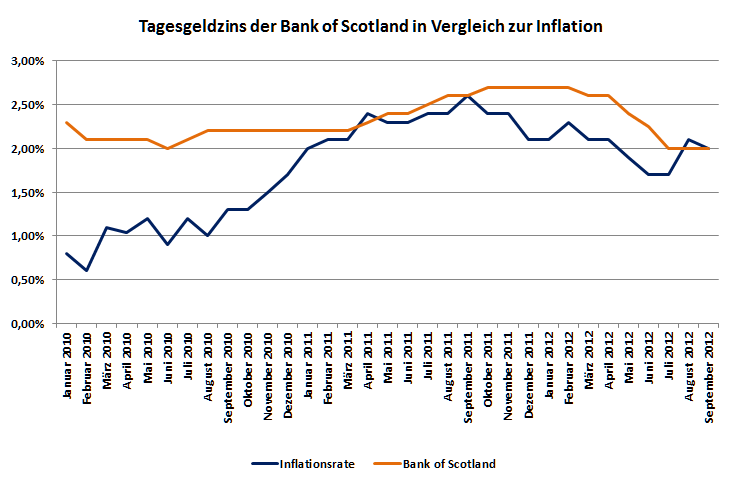

Tagesgeld bietet nach wie vor positive Realrendite

Sparer müssen sich deshalb noch keine grauen Haare wachsen lassen. Sie konnten mit Tagesgeld in den vergangenen Jahren fast immer eine Rendite erwirtschaften, die über der Inflationsrate lag. Sowohl der Top5-Zins für Tagesgeldanlagen ab 5.000 Euro als auch die Verzinsung des Tagesgeldkontos der Bank of Scotland, die seit Markteintritt stets mit Bestnoten ausgezeichnet wurde, ergaben fast ausschließlich – das heißt, es gibt wenige Ausnahmen – eine positive Rendite.

Tabelle 3: Tagesgeldzinsen der Bank of Scotland sowie der Top5-Anbieter im Vergleich zur Inflation

| Monat | Inflationsrate | Top5-Tagesgeldzins | Bank of Scotland |

|---|---|---|---|

| Januar 2010 | 0,80% | 2,22% | 2,30% |

| Februar 2010 | 0,60% | 2,07% | 2,10% |

| März 2010 | 1,10% | 2,03% | 2,10% |

| April 2010 | 1,04% | 2,05% | 2,10% |

| Mai 2010 | 1,20% | 2,00% | 2,10% |

| Juni 2010 | 0,90% | 2,00% | 2,00% |

| Juli 2010 | 1,20% | 1,89% | 2,10% |

| August 2010 | 1,00% | 2,07% | 2,20% |

| September 2010 | 1,30% | 2,09% | 2,20% |

| Oktober 2010 | 1,30% | 2,12% | 2,20% |

| November 2010 | 1,50% | 2,06% | 2,20% |

| Dezember 2010 | 1,70% | 2,06% | 2,20% |

| Januar 2011 | 2,00% | 2,06% | 2,20% |

| Februar 2011 | 2,10% | 2,06% | 2,20% |

| März 2011 | 2,10% | 2,08% | 2,20% |

| April 2011 | 2,40% | 2,14% | 2,30% |

| Mai 2011 | 2,30% | 2,24% | 2,40% |

| Juni 2011 | 2,30% | 2,36% | 2,40% |

| Juli 2011 | 2,40% | 2,40% | 2,50% |

| August 2011 | 2,40% | 2,62% | 2,60% |

| September 2011 | 2,60% | 2,68% | 2,60% |

| Oktober 2011 | 2,40% | 2,73% | 2,70% |

| November 2011 | 2,40% | 2,76% | 2,70% |

| Dezember 2011 | 2,10% | 2,77% | 2,70% |

| Januar 2012 | 2,10% | 2,69% | 2,70% |

| Februar 2012 | 2,30% | 2,72% | 2,70% |

| März 2012 | 2,10% | 2,75% | 2,60% |

| April 2012 | 2,10% | 2,68% | 2,60% |

| Mai 2012 | 1,90% | 2,57% | 2,40% |

| Juni 2012 | 1,70% | 2,39% | 2,25% |

| Juli 2012 | 1,70% | 2,39% | 2,00% |

| August 2012 | 2,10% | 2,42% | 2,00% |

| September 2012 | 2,00% | 2,24% | 2,00% |

| Quelle: Statistisches Bundesamt, Tagesgeldvergleich.net | |||

Grafik 3: Tagesgeldzinsen der Top5-Tagesgeldanbieter im Vergleich zur Inflation

Grafik 4: Tagesgeldzinsen der Bank of Scotland im Vergleich zur Inflation

Ob es dabei bleibt, ist schwer vorherzusagen. Der Leitzins der Europäischen Zentralbank ist mit 0,75 Prozentpunkten (Stand Oktober 2012) auf einem historischen Tief angelangt, das möglicherweise noch einmal unterschritten werden könnte. Dann würden auch die Zinsen für Tagesgeld noch weiter sinken.

Festgeld im Vergleich zu Bundesanleihen

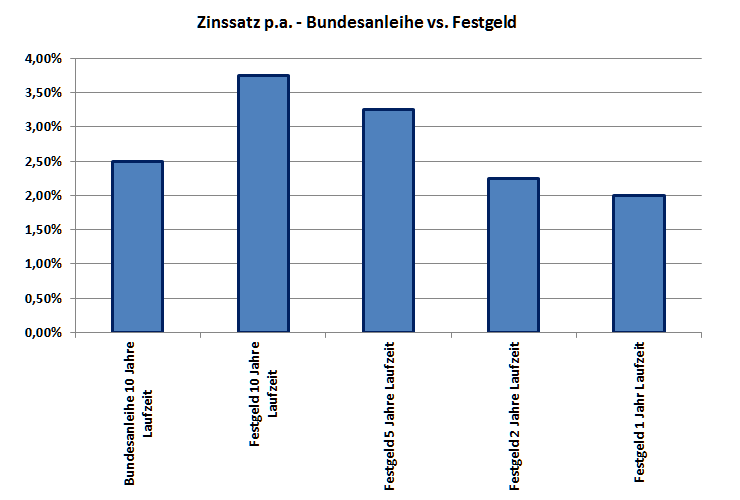

Alternativ bietet sich Festgeld an, das aufgrund der längerfristigen Auslegung höher verzinst wird und im Vergleich zu Bundesanleihen mit zehn Jahren Laufzeit (WKN 113549) deutlich besser abschneidet. Als Vergleichszins dienen in diesem Fall die Konditionen der Credit Europe Bank (Stand Oktober 2012). Selbst bei einem Anlagezeitraum von fünf Jahren würde das Festgeld einen höheren Zinsgewinn abwerfen und darüber hinaus deutlich mehr Flexibilität bieten. Als Anlagebetrag wurden 5.000 Euro bei jährlicher Zinszahlung zugrunde gelegt.

Tabelle 4: Zinssätze von Bundesanleihen und Festgeld im Vergleich

| Zinsen | Bundesanleihe 10 Jahre |

Festgeld 10 Jahre |

Festgeld 5 Jahre |

Festgeld 2 Jahre |

Festgeld 1 Jahr |

|---|---|---|---|---|---|

| Zinssatz p.a. | 2,50% | 3,75% | 3,25% | 2,25% | 2,00% |

| Zinsertrag gesamt | 750,00 Euro | 1.875,00 Euro | 812,50 Euro | 225,00 Euro | 100,00 Euro |

Grafik 5: Zinssätze von Bundesanleihen und Festgeld im Vergleich

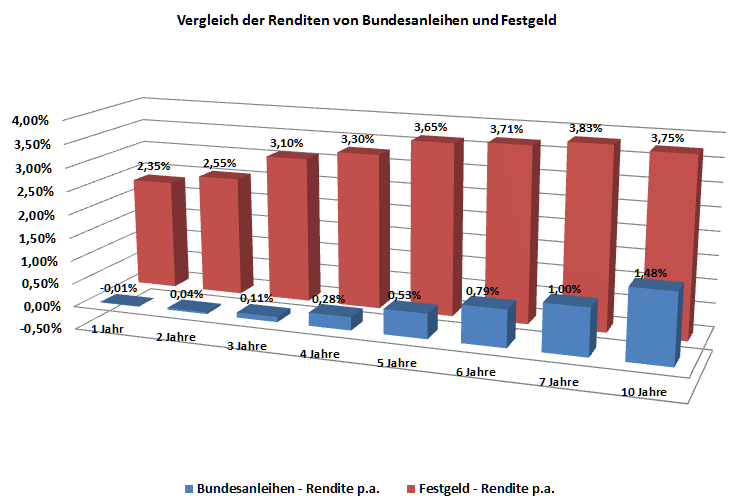

Noch deutlicher wird der Unterschied bei der nachfolgenden Betrachtung von Bundesanleihen verschiedener Laufzeiten im direkten Vergleich mit den Renditen gleich lang laufender Festgeldangebote:

Tabelle 5: Renditen von Bundesanleihen und Festgeld mit 1 bis 10 Jahren Laufzeit im Vergleich

| Vergleich der Renditen von Bundesanleihen und Festgeld | |||||

| Laufzeit | Bundesanleihe | Festgeld | |||

|---|---|---|---|---|---|

| ISIN | Bundesanleihen Rendite p.a. |

Anbieter | Festgeld Rendite p.a. |

||

| 1 Jahr | DE0001141539 | -0,01% | MoneYou | 2,35% | |

| 2 Jahre | DE0001141554 | 0,04% | Denizbank | 2,55% | |

| 3 Jahre | DE0001141588 | 0,11% | VTB Direktbank | 3,10% | |

| 4 Jahre | DE0001141612 | 0,28% | VTB Direktbank | 3,30% | |

| 5 Jahre | DE0001141646 | 0,53% | CreditPlus Bank | 3,65% | |

| 6 Jahre | DE0001135374 | 0,79% | CreditPlus Bank | 3,71% | |

| 7 Jahre | DE0001135390 | 1,00% | CreditPlus Bank | 3,83% | |

| 10 Jahre | DE0001135499 | 1,48% | Denizbank | 3,75% | |

| Stand: 16.10.2012, Quelle: Deutsche Finanzagentur, Tagesgeldvergleich.net | |||||

Grafik 6: Renditen von Bundesanleihen und Festgeld im Vergleich

Letztlich kommt es darauf an, das Marktpotenzial zu nutzen – ob nun mit Tagesgeld oder Festgeld. Angesichts von Neukundenaktionen und Boni lassen sich ganz passable Renditen erwirtschaften. Wichtig wäre, sich nicht zu lange zu binden. Es sei denn, man geht davon aus, dass die Niedrigzinsphase noch lange anhält. Anderenfalls sollte man sich etwas mehr Spielraum lassen, um die Anlagestrategie besser mit künftigen Entwicklungen abstimmen zu können.

Welche Banken derzeit die höchsten Zinsen aufs Tages- und Festgeld bieten, zeigen unsere Vergleiche:

Vergleich von Tagesgeld- und Festgeldkonten

Die gesamte Studie gibt es natürlich auch als PDF-Version zum Download:

Bildmaterial: © matthias21, fotomek - Fotolia.com