Sparkonto - Definition, Zinsen und Vergleich

Was ist ein Sparkonto?

Als Sparkonto bezeichnet man ein Konto bei einem Kreditinstitut, auf dem Einlagen eines Sparers verbucht werden.

Sparbuch und SparCard als klassisches Sparkonto

Der Standardfall eines solchen Sparkontos ist das so genannte Sparbuch. Dieses stellt eine Sparurkunde dar, in welcher alle Ein- und Auszahlungen sowie Zinserträge des Sparers vermerkt werden. Klassisch in Papierform aufgelegt, wird das Sparbuch seit Jahren immer mehr von der papierlosen SparCard verdrängt, bei der alle Ein- und Auszahlungen sowie Zinserträge auf einer – der EC- oder girocard ähnlichen Karte vermerkt werden.

Was ist der Vorteil einer SparCard anstelle eines Sparbuchs?

Die elektronische SparCard hat gegenüber dem Sparbuch einen Vorteil: Die unmittelbare Möglichkeit, Geld vom Konto abzuheben. Muss der Kunde für eine Auszahlung mit dem Sparbuch in eine Filiale der jeweiligen Bank oder Sparkasse gehen, kann er bzw. sie mit einer SparCard an allen Geldautomaten des herausgebenden Kreditinstituts Guthaben von seinem Sparkonto abheben. Für Kunden von Direktbanken ist daher eine SparCard die einzig sinnvolle Möglichkeit eines Sparkontos.

Sparcards ähneln insofern einer Bank- oder EC-/Maestro-Karte und ermöglichen es dem Sparer, mit seiner persönlichen Geheimnummer (PIN) an den Geldautomaten seiner Bank oder angeschlossenen Instituten über das angesparte Guthaben zu verfügen. Lediglich Zahlungsverkehrsfunktionen wie Überweisungen oder Lastschriften lassen sich mit einer solchen Sparkarte nicht nutzen.

Auch bei der Sparkarte gilt die Obergrenze von 2.000 Euro pro Monat, über die bei allen Sparbüchern ohne Fristen verfügt werden kann. Eine Überziehung des Guthabens mit der Sparkarte ist nicht möglich. Der Sparer kann nur das Geld abheben, welches sich als Guthaben auf dem Sparkonto befindet.

Da eine Sparkarte schon aufgrund ihres Aufbaus keine Urkunde darstellen kann, wird auch hier weiterhin ein Sparbuch in Papierform bzw. eine sogenannte Sparurkunde ausgefertigt, welche den Inhaber als Berechtigten über das auf dem Sparbuch befindliche Guthaben ausweist.

Durch die Kombination mit einer Sparkarte kann ein Sparbuch um die flexible Möglichkeit des unmittelbaren Bargeldbezugs eben am Geldautomaten erweitert werden. Der Kunde ist nicht mehr an die Öffnungszeiten seiner Bank gebunden, wenn er Geld vom Sparbuch abheben will.

Wie funktioniert ein Sparkonto?

Ein Sparkonto funktioniert grundsätzlich nur im Haben (Plus) zur Verbuchung der Spareinlagen des Sparers. Dazu stellt die Bank dem Sparer eine Papierurkunde (Sparbuch) oder eine elektronische SparCard aus, auf der alle Ein- und Auszahlungen sowie die Zinsgutschriften vermerkt werden. Das Sparbuch kann dabei grundsätzlich nur vom Inhaber oder einem von ihm Bevollmächtigten vorgelegt werden.

Was ist der Unterschied zwischen einem Sparkonto und anderen Kontoarten?

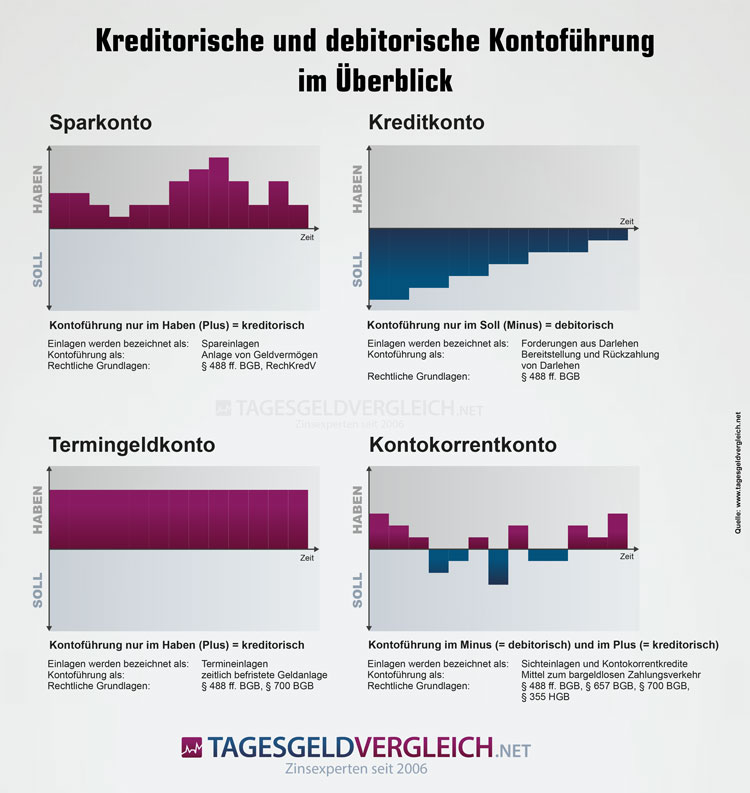

Ein Sparkonto kann immer nur im Guthaben geführt werden. Man spricht in diesem Fall von kreditorischer Kontoführung. Es sind nur Ein- und Auszahlungen sowie Überweisungen auf das hinterlegte Referenzkonto möglich. Die nachfolgende Infografik zeigt Ihnen den Unterschied zwischen einem Sparkonto, einem Girokonto mit Überziehungskredit (Kontokorrent), einem Termingeldkonto und einem Darlehenskonto:

Was sind die gesetzlichen Grundlagen eines Sparkontos?

Grundlagen für die Ausstellung und Führung eines Sparkontos sind der § 21 IV der Kreditinstituts-Rechnungslegungsverordnung (RechKredV) sowie die § 488 ff. des Bürgerlichen Gesetzbuches (BGB).

Welches Sparkonto ist am besten?

Da Sparkonten in aller Regel kostenlos sind und sich die Eckdaten wie unmittelbare monatliche Verfügungen gleichen, entscheidet meist der Zinssatz darüber, welches Sparkonto am besten ist. Hier hilft ein Blick in unsere tagesaktuellen Vergleiche für Sparbücher (Sparkonto mit dreimonatiger Kündigungsfrist) und Tagesgelder (täglich verfügbare Spareinlagen):

Häufig gestellte Fragen (FAQs)

Wie eröffnet man ein Sparkonto?

Ein Sparkonto wird entweder persönlich in der Filiale des gewählten Kreditinstituts oder online eröffnet. Bei der Eröffnung in der Filiale sollte der Personalausweis oder Reisepass dabei sein. Online wird der Kontoeröffnungsantrag meist ausgedruckt und die gesetzlich vorgeschriebene Identitätsprüfung per Postident-Verfahren in der nächsten Filiale der Deutschen Post AG durchgeführt. Alternativ setzen immer mehr Direktbanken aufs so genannte Videoident. Hier wird der Kontoeröffnungsantrag komplett online ausgefüllt und die Identitätsprüfung erfolgt durch entsprechende Dienstleister mittels Videokamera.

Wer darf ein Sparkonto eröffnen?

Ein Sparkonto kann in der Regel jede geschäftsfähige Person ab 18 Jahren mit Wohnsitz in Deutschland eröffnen. Bei Kindern muss die Zustimmung der Eltern vorliegen.

Kann man ein Sparkonto auch fürs Kind oder Baby eröffnen?

Ja, Sie können fast jedes Sparkonto auch fürs eigene Kind bzw. Baby eröffnen. In der Regel benötigen Sie dazu:

- Geburts- oder Abstammungsurkunde Ihres Kindes

- Gültige Personalausweise oder Reisepässe der gesetzlichen Vertreter

Was kostet ein Sparkonto?

Kontoeröffnung, Kontoführung und Kontoauflösung sind bei den meisten Sparkonten kostenfrei. Einige Banken und Sparkassen verlangen jedoch Gebühren für die Versendung der Kontoauszüge oder Jahresabschlüsse.

Wie kann man Geld auf ein Sparkonto überweisen?

Bei einem klassischen Sparbuch in Papierform (Sparurkunde) konnte Geld meist nur mittels Einzahlung in der Bankfiliale aufs Sparkonto überwiesen werden. Inzwischen haben so gut wie alle Sparbücher eine eigene Kontonummer und Bankleitzahl bzw. IBAN und BIC. Bei SparCards gilt das generell. Sie können also mittels Angabe der IBAN und BIC des Sparkontos von jedem beliebigen anderen Konto Geld auf ein Sparkonto überweisen.

Kann man von einem Sparkonto Überweisungen tätigen?

Nein. Anders als bei einem Girokonto kann man von einem Sparkonto keine Überweisungen tätigen. Ausnahme: Rücküberweisungen eingezahlter Gelder bei elektronisch geführten Sparkonten auf das hinterlegte Referenzkonto.

Wie hebe ich Geld von meinem Sparkonto ab?

Gegen Vorlage des Sparbuches können die Kreditinstitute Geld vom Sparkonto auszahlen, die sind aber rechtlich nicht dazu verpflichtet. So kann es also sein, dass zusätzlich zum Sparbuch noch eine Legitimation in Form eines gültigen Personalausweises oder Reisepasses verlangt wird. Um Geld vom Sparbuch abzuheben, muss der Sparer also eine Filiale seines Kreditinstitutes aufsuchen. Bei der SparCard reicht ein Geldautomat des Kreditinstitutes, an welchem Geld abgehoben werden kann.

Achtung: bei Sparkonten in Form von Sparbuch oder SparCard handelt es sich um Spareinlagen mit dreimonatiger Kündigungsfrist. Unmittelbar sind hier nur maximal 2.000 EUR pro Kalendermonat ohne Kündigung verfügbar.

Wie kündige ich mein Sparkonto?

Ihr Sparkonto können Sie entweder persönlich in der Filiale Ihrer Bank oder Sparkasse kündigen oder schriftlich bzw. bei immer mehr Banken auch online. Das auf Ihrem Sparkonto befindliche Geld wird nach der dreimonatigen Kündigungsfrist entweder auf das hinterlegte Referenzkonto oder auf ein Konto Ihrer Wahl überwiesen.

Wer kann ein Sparkonto auflösen?

Nur der Inhaber kann ein Sparkonto auflösen und natürlich nur bei der ausstellenden Bank oder Sparkasse. Bei den meisten Sparkonten kann die Auflösung mittlerweile auch online oder schriftlich erfolgen. Das auf dem Sparkonto befindliche Guthaben wird dann entweder auf das hinterlegte Auszahlungskonto oder – so die Bank diese Möglichkeit bietet – auf ein Konto Ihrer Wahl überwiesen. Bei Sparbüchern und SparCards gilt eine Kündigungsfrist von drei Monaten. Das sollte bei der zeitlichen Planung der Kündigung bedacht werden.

Vergleich mit anderen Kontoarten und Sparformen

Was ist besser: Sparbuch oder Sparkonto?

Diese Frage wurde uns bereits einige Male gestellt. Die Antwort: ein Sparbuch ist ein Sparkonto. Es gibt also kein besser oder schlechter, da es sich um dasselbe Produkt handelt.

Was ist besser: Tagesgeld oder Sparkonto?

Wir empfehlen Sparern, sich für ein Tagesgeldkonto zu entscheiden. Der Vorteil gegenüber einem Sparkonto ist die unmittelbare Verfügbarkeit. Sowohl beim Sparbuch als auch bei der SparCard müssen Sparer bei Verfügungen von mehr als 2.000 Euro pro Monat eine dreimonatige Kündigungsfrist einhalten. Beim Tagesgeldkonto gibt es keine solche Frist. Sie können täglich über Ihr angelegtes Guthaben verfügen.

Darüber hinaus sind die Zinsen beim Tagesgeld im Durchschnitt höher als beim Sparbuch. Das liegt vor allem an den zahlreichen Direktbanken, die in aller Regel nur noch Tagesgelder anbieten. Die klassischen Anbieter von Sparbüchern sind die Sparkassen, deren Zinsen nicht immer zu den besten am Markt gehören.

Was ist der Unterschied zwischen Girokonto und Sparkonto?

Girokonto und Sparkonto unterscheiden sich in mehrerer Hinsicht. Zum einen ist da der Verwendungszweck: während das Sparkonto zum Ansparen von Geldvermögen dient, wird das Girokonto für den allgemeinen Zahlungsverkehr wie Lohn/Gehalt, Miete, laufende Ausgaben eingesetzt.

Genau an diesem Punkt setzt auch der zweite Unterschied an: Geld, welches auf einem Sparkonto liegt, kann man nur auf ein hinterlegtes Referenzkonto überweisen oder bar abheben. Beim Girokonto ist die Überweisung von Guthaben auf jedes beliebige Drittkonto möglich. Man kann mit ihm also am Zahlungsverkehr teilnehmen.

Ein dritter Unterschied liegt in der Kontoführung. Diese ist beim Sparkonto nur im Haben (Plus) möglich. Ein Girokonto kann sowohl im Haben (Plus, also Guthaben) als auch – bei Vorhandensein – im Rahmen eines Dispositionskredites im Soll (Minus) geführt werden.

| Merkmal | Sparkonto | Girokonto |

|---|---|---|

| Verwendungszweck | Anlage von Geldvermögen | Teilnahme am bargeldlosen Zahlungsverkehr |

| Kontoführung | kreditorisch (Haben, Plus), also nur im Guthaben | kreditorisch (Haben, Plus) und debitorisch (Soll, Minus), also sowohl im Guthaben als auch im Bereich eines vereinbarten Dispositionskredites |

| Überweisungen, Ein-/Auszahlungen | Ein-/Auszahlungen möglich. Überweisung des Guthabens aufs hinterlegte Referenzkonto möglich | Ein-/Auszahlungen möglich. Überweisung im Bereich des Guthabens oder des vereinbarten Dispositionskredites auf jedes beliebige Konto möglich |

| Rechtsgrundlagen | § 488 ff. BGB, RechKredV | §§ 488 ff., 675 und 700 BGB, § 355 HGB |

Was ist der Unterschied zwischen Sparbuch und Sparkonto?

Das Sparbuch ist die bekannteste Form eines Sparkontos. Es gibt also keinen Unterschied zwischen Sparbuch und Sparkonto. Jedes Sparbuch ist automatisch ein Sparkonto. Das gilt allerdings nicht im Umkehrschluss. Neben dem Sparbuch als Sparkonto mit dreimonatiger Kündigungsfrist gibt es auch noch Sparkonten mit Kündigungsfristen zwischen sechs und 48 Monaten.

Was ist der Unterschied zwischen Sparkonto und Tagesgeldkonto?

Während das Sparkonto rechtlich als Spareinlage mit dreimonatiger Kündigungsfrist definiert ist, zählt das Tagesgeldkonto zu den so genannten Einlagen mit täglicher Fälligkeit. Der Unterschied ist also in erster Linie die unmittelbare Verfügbarkeit. Diese ist beim Sparkonto mit dreimonatiger Kündigungsfrist (Sparbuch oder SparCard) meist auf 2.000 Euro pro Monat begrenzt. Beim Tagesgeldkonto hingegen kann täglich über das gesamte auf dem Konto befindliche Guthaben verfügt werden.

| Merkmal | Sparkonto | Tagesgeldkonto |

|---|---|---|

| Art der Einlage | Spareinlage mit dreimonatiger Kündigungsfrist (auch längere Kündigungsfristen möglich) | Sichteinlage mit täglicher Fälligkeit |

| Verfügbarkeit | Beim Sparbuch bis zu 2.000 EUR pro Kalendermonat unmittelbar, darüber hinaus mit dreimonatiger Kündigungsfrist | In der Regel ist das gesamte Guthaben täglich verfügbar |

| Kontoführung | kreditorisch (Haben, Plus), also nur im Guthaben | kreditorisch (Haben, Plus), also nur im Guthaben |

| Überweisungen, Ein-/Auszahlungen | Ein-/Auszahlungen möglich. Überweisung des Guthabens aufs hinterlegte Referenzkonto möglich | Überweisung des Guthabens aufs hinterlegte Referenzkonto möglich |

| Rechtsgrundlagen | § 488 ff. BGB, RechKredV | § 488 ff. BGB, RechKredV |

Sparkonten bestimmter Kreditinstitute

Wie gut ist das Sparkonto bei der Sparkasse?

Bei den Sparkassen kann man keine pauschale Aussage darüber treffen, wie gut deren Sparkonto-Angebote sind. Das liegt daran, dass jede regionale Sparkasse ihr eigenes Angebot am Markt hat und die Zinssätze dafür selber festlegen kann. Einen Überblick über die Sparkonten verschiedener Sparkassen gibt unser Sparbuch-Vergleich.

Wie gut ist das Sparkonto der Postbank?

Die Postbank hat verschiedene Sparkonten im Programm – alle als Sparbücher konzipiert. Die Zinssätze sind dabei meist gestaffelt – je mehr Guthaben, desto höhere Zinsen. Die genauen Konditionen können Sie unserem Sparbuch-Vergleich entnehmen.

Wie gut ist das Sparkonto der Deutschen Bank?

Auch die Deutsche Bank hat ein Sparkonto mit dreimonatiger Kündigungsfrist in Form einer SparCard. Die genauen Konditionen können Sie auch in diesem Fall unserem Sparbuch-Vergleich entnehmen.

Wie gut ist das Sparkonto der Commerzbank?

Die Commerzbank bietet Sparern ein Sparkonto mit SparCard an. In unserem Sparbuch-Vergleich finden Sie dessen aktuelle Konditionen.

Zurück zum Tagesgeld-Lexikon