Repo-Markt und Repogeschäfte

Was sind Repo-Geschäfte?

Bei einem Repo-Geschäft erwirbt eine Bank (Käufer) vorübergehend Anleihen von der Federal Reserve (Verkäufer) im Tausch gegen Bargeld. Dadurch kann die Zentralbank Geld aus der Wirtschaft abziehen. Bei einem Reverse-Repo-Geschäft wird diese Transaktion umgekehrt: Die Zentralbank (Käufer) erwirbt vorübergehend Anleihen von einer Bank (Verkäufer) im Tausch gegen Bargeld, wodurch der Wirtschaft Geld zugeführt wird. Dabei setzt zum Beispiel die Federal Reserve den Zinssatz für Reverse-Repo-Geschäfte knapp unter dem Satz fest, den sie den Banken für ihre Reserven zahlt.

Diese Zinssätze wirken als verbindliche Untergrenze und führen zu einem Überschuss an Bargeld im Bankensystem - Geld, das zuvor von der Zentralbank gedruckt, aber nicht an Unternehmen oder Verbraucher verliehen wurde. Die Banken entscheiden sich dafür, dieses überschüssige Geld an die Zentralbank zu verleihen, die neues Geld druckt, um ihnen Zinsen zu zahlen. Wenn die Banken mit anderen Anlageformen höhere risikobereinigte Zinsen erzielen können, ziehen sie ihr Geld von der Zentralbank ab, um es anderswo zu verleihen. Dieser Prozess kann zu Inflation führen, da das zuvor gedruckte Geld in die Realwirtschaft gelangt. Um dies zu verhindern, kann die Zentralbank die Zinssätze für Reverse-Repo-Geschäfte und Bankreserven anheben, ähnlich wie man einen Damm erhöht, um die Überschwemmungen durch die Schneeschmelze in einem Tal zu kontrollieren.

Steigen die Reverse-Repo-Bestände, so kauft die Zentralbank mehr Anleihen von den Banken, stellt diesen also mehr Liquidität zur Verfügung, was inflationär wirkt. Sinken die Reverse-Repo-Bestände, so wird Liquidität entzogen, was dämpfend auf die Inflation wirkt. Wie sich die Reverse-Repo-Volumen in der Eurozone und den USA entwickelt haben, zeigen unsere Zeitreihen weiter unten auf dieser Seite.

Statistiken

Umfang des Repo-Marktes in Europa und in den USA

Ausfälle bei Bereitstellung und Rückgabe von US-Staatsanleihen über den Repo-Markt auf Wochenbasis

Umfang des Reverse-Repo Marktes in Europa

Umfang des Reverse-Repo Marktes in den USA

Definitionen, Erklärungen, Fakten

Was bedeutet Repo?

Repo ist der Name für so genannte Sale and Repurchase Agreements sowie sell/buy-backs (siehe Definition der ICMA) – also Verträge zum Verkauf und Rückkauf von Wertpapieren auf Kredit.

Was sind Repo-Markt und Repo-Geschäfte?

Der Repo-Markt ist ein Teil des Geldmarktes, über den sich Banken untereinander sowie von Geldmarktfonds über Zeiträume bis zu maximal einem Jahr Geld leihen. Neben Banken nutzen seit einigen Jahren auch immer mehr Hedgefonds den Repo-Markt als Finanzierungsquelle.

Wie funktioniert der Repo-Markt?

Über den Repo-Markt leihen sich Banken oder Hedgefonds bei anderen Banken oder ihrer Zentralbank Geld. Dabei übertragen sie Wertpapiere als Sicherheiten an den Kreditgeber. Bei diesen Sicherheiten handelt es sich in erster Linie um Staatsanleihen sowie Pfandbriefe oder andere besicherte Schuldverschreibungen (MBS, ABS, CDOs etc.). Mehr dazu weiter unten auf dieser Seite.

Der Kreditnehmer verpflichtet sich bei Abschluß des Geschäfts, die als Sicherheit hinterlegten Wertpapiere (sell) am Ende der vereinbarten Laufzeit zurückzukaufen (buy back) und die für den Kredit vereinbarten Zinsen zu zahlen. Dabei ist die als Sicherheit zu hinterlegende Menge an Wertpapieren von deren Qualität abhängig. Je niedriger diese Qualität, desto höher der Abschlag auf deren Wert. So könnte eine Staatsanleihe zu 100 Prozent beliehen werden, eine Unternehmensanleihe mittlerer Bonität hingegen nur zu 90 Prozent.

Wichtig: in unserem unten aufgeführten Beispiel erhält der Kreditgeber für 10.075.356,00 EUR Kredit nur 10.000.000,00 EUR an Sicherheit in Form einer 5-jährigen deutschen Staatsanleihe. Die während der Laufzeit des Repo-Geschäftes auflaufenden Stückzinsen der Anleihe fallen nämlich beim Kreditgeber an, in dessen Eigentum die Anleihe während der Dauer des Geschäfts übergeht. Da der Kreditnehmer am Ende der Laufzeit die vereinbarten Zinsen zahlt, muss der inzwischen aufgelaufene Stückzins der Anleihe hinzugerechnet werden. Das führt zu der auf den ersten Blick verwirrenden Tatsache, dass die Sicherheit niedriger als die Kreditsumme ist.

Aus Sicht des Käufers nennt man das Geschäft auch Reverse Repo, da er die Wertpapiere zunächst kauft und sie später wieder verkauft.

Je nach Betrachtungsweise kann man ein Repo-Geschäft daher als einen wertpapierbesicherten Kredit oder als das Verleihen von Wertpapieren gegen Liquidität betrachten.

Wie läuft ein Repo-Geschäft ab?

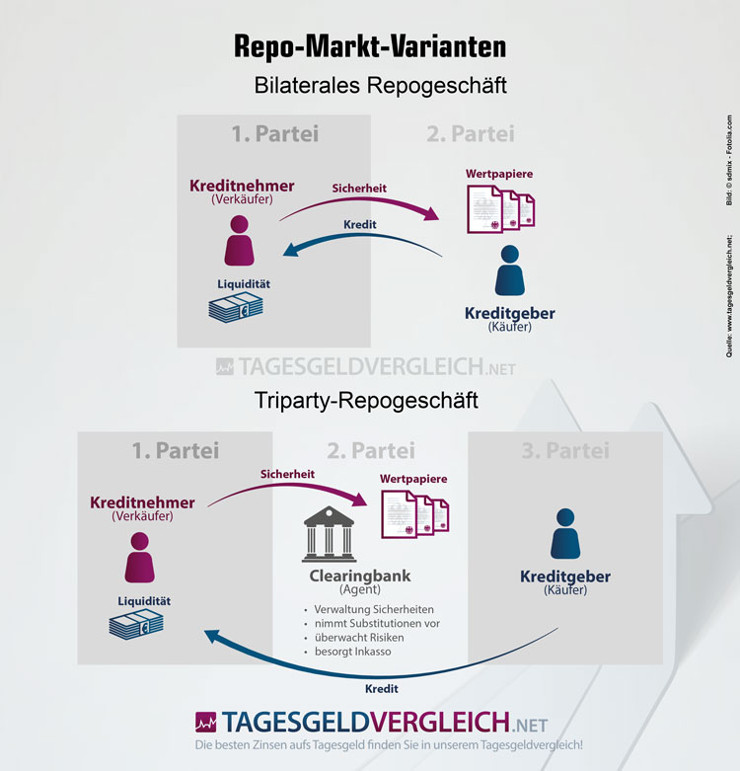

Bilaterales Repogeschäft

Jedes bilaterale Repogeschäft besteht aus zwei Transaktionen. Bei der ersten Transaktion verkauft der Kreditnehmer Wertpapiere an den Kreditgeber zu einem Betrag x. Bei der zweiten Transaktion kauft der Kreditnehmer die Wertpapiere zum ursprünglichen Betrag wieder zurück und zahlt dem Kreditgeber Zinsen für den erhaltenen Kredit. Der Kreditgeber erhält für die Laufzeit des Repogeschäfts die Eigentumsrechte an den Sicherheiten, kann diese also auch weiter verleihen und als Sicherheiten für eigene Kredite verwenden.

Triparty-Repogeschäft

Bei einem Triparty-Repogeschäft kommt eine dritte Partei ins Spiel – der so genannte Agent. Er tritt zwischen Kreditnehmer und Kreditgeber, kontrolliert die als Sicherheiten hinterlegten Wertpapiere, verwaltet diese, überwacht die Risiken und übernimmt gegebenenfalls das Inkasso. In den USA wird der Großteil aller Repogeschäfte so abgewickelt. Die Rolle des Agenten nehmen dabei Clearingbanken ein, in Europa sind es meist Clearinghäuser.

Welche Arten von Repogeschäften gibt es?

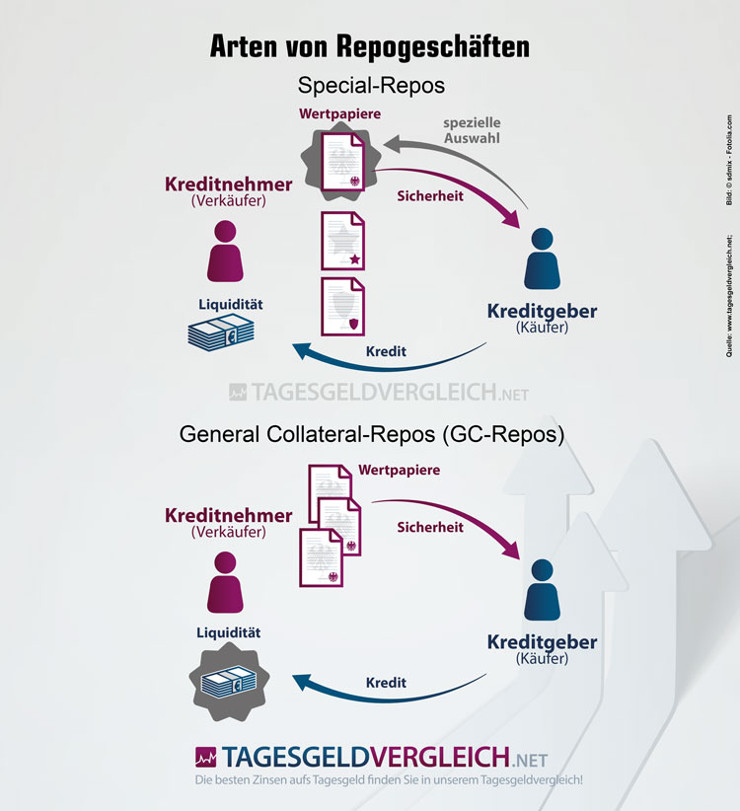

Special-Repos

Bei einem Special-Repo verständigen sich die Vertragspartner auf ein bestimmtes, als Sicherheit zu hinterlegendes Wertpapier. Diese Art von Repogeschäft wird abgeschlossen, wenn der Kreditgeber ein ganz bestimmtes Wertpapier sucht – etwa um einen Leerverkauf glattzustellen, also der daraus resultierenden Lieferverpflichtung nachzukommen.

General Collateral-Repos (GC-Repos)

Bei einem General Collateral-Repo kann aus einer bestimmten Liste an Wertpapieren als Sicherheit gewählt werden. Diese Art von Repo-Geschäft wird abgeschlossen, wenn sich der Kreditnehmer kurzfristig Liquidität verschaffen will.

Wie werden Repogeschäfte abgewickelt?

Außerbörslich – Over the Counter (OTC)

Außerbörsliche Repo-Geschäfte sind intransparent, da sie in aller Regel keiner Meldepflicht unterlegen.

Börslich über zentrale Gegenparteien – Central Counterparties (CCP)

Repogeschäfte, die über eine Börse oder eine zentrale Gegenpartei (CCP) abgewickelt werden, sind transparenter. Preisbildung sowie Angebot/Nachfrage und das Volumen getätigter Geschäfte können von allen Parteien nachvollzogen werden. Gibt es eine zentrale Gegenpartei, gewährleistet diese die Anonymität der Handelspartner auch über den Zeitraum der Abwicklung des Geschäftes.

Warum ist der Repo-Markt so wichtig?

Über den Repo-Markt können Banken und Hedgefonds kurzfristigen Liquiditätsbedarf ausgleichen. Damit trägt er direkt zur effizienten Funktion der Geldversorgung bei – ist aber auch Treibstoff für ein immer größer werdendes Schattenbankensystem. Über ihn entscheidet sich größtenteils, wie viel Geld als Treibstoff in diese Grauzone des Finanzmarktes gelangt. Darüber hinaus erleichtert er den Zentralbanken die Umsetzung ihrer Geldpolitik

Wie groß ist der Repo-Markt?

Die International Capital Market Association (ICMA) schätzt das Volumen des Repo-Marktes in Europa auf etwa 6.000 Milliarden Euro. Das von der New Yorker FED gemeldete Repo-Volumen belief sich zum selben Zeitpunkt auf 5.000 bis 5.500 Milliarden US-Dollar. Der gesamte weltweite Repo-Markt wird vom ICMA Centre at Reading University auf 15.000 Milliarden Euro geschätzt. In den USA erfolgen geschätzte 90 Prozent aller Transaktionen über die so genannten Primary Dealer, deren Liste Sie den Angaben der New Yorker Federal Reserve Bank entnehmen können.

Kreditschöpfung über Sicherheiten

Die Besonderheit beim Repo-Markt: die für den Kredit überlassenen Sicherheiten können vom Kreditgeber erneut beliehen werden. Somit kommt es hier zu einem ähnlichen Effekt wie bei der Geldschöpfung der Geschäftsbanken, bei der diese Wertpapiere kurzfristig als Sicherheiten bei der jeweiligen Zentralbank einreichen und ihrerseits dafür Liquidität erhalten.

Dabei wird jede Sicherheit im Schnitt dreimal verliehen und damit für neue Kredite eingesetzt. Das ergeben die in der Wirtschaftswoche Nr. 38 vom 15.9.2014 auf S. 91 aufgeführten Zahlen: "Ende 2007 führten die US-Banken rund 10.000 Milliarden Dollar an Sicherheiten. Dahinter verbarg sich aber letztlich nur ein tatsächlich verwertbares Wertpapiervolumen von etwa einem Drittel der ausgewiesenen Summe."

Aus der Höhe der für ein reibungsloses Funktionieren des Finanzsystems benötigten Sicherheiten ergibt sich aus dem seit mehreren Jahren laufenden Anleihekaufprogramm der US-Notenbank FED ein gravierendes und auf den ersten Blick paradoxes Liquiditätsproblem.

Quantitative Easing führt zu Liquiditätsproblemen

Wie wir bereits eingangs erfahren haben, müssen Banken und Hedgefonds, die sich am Repo-Markt Geld leihen wollen, Wertpapiere als Sicherheiten hinterlegen. Laut Wirtschaftswoche Nr. 38 vom 15.9.2014 S. 91 benötigen sie dazu in den USA 11.200 Milliarden US-Dollar an hochwertigen Sicherheiten. Gibt es zu wenig davon, droht ein Liquiditätsengpass. Und genau dieser Engpass entsteht durch das von der FED als Wunderwaffe eingesetzte Quantitative Easing, also den Ankauf von Anleihen.

Durch die mehrfach durchgeführten und erst Ende 2014 langsam auslaufenden Anleihekaufprogramme hat die FED inzwischen Anleihen im Wert von fast 2.500 Milliarden US-Dollar – oder 20 Prozent aller von den USA herausgegebenen Staatsanleihen – im Besitz. Bei hypothekenbesicherten Schuldverschreibungen (hierzulande als Pfandbriefe bekannt) sieht die Lage ähnlich aus. Hier hält die FED inzwischen Papiere im Wert von rund 1.700 Milliarden US-Dollar.

Genau diese Anleihen fehlen am Repo-Markt aber als Sicherheiten. Zwar gibt sie den Banken im Gegenzug Liquidität – aber eben nur einmal. Für weitere Beleihungen – wie wir weiter oben erfahren haben, wird jede Sicherheit in der Regel dreimal beliehen – stehen diese Anleihen dann aber nicht mehr zur Verfügung. Den Märkten wird also Liquidität von hochgerechnet 8.400 Milliarden US-Dollar entzogen.

Die Auswirkungen sieht man in den zunehmenden wöchentlichen Ausfällen bei Bereitstellung und Rückgabe von US-Staatsanleihen bei Repo-Geschäften sowie an der Entwicklung des ausstehenden Finanzierungsvolumens.

Beispiel FED, demnächst auch EZB?

Der europäische Repo-Markt funktioniert wie der US-Markt und hat auch annähernd dasselbe Volumen. Das vom Präsidenten der EZB, Mario Draghi, angekündigte Anleihekaufprogramm im Volumen von bis zu einer Milliarde Euro würde zu denselben Folgen führen: der Verknappung von am Repo-Markt zur Verfügung stehenden Sicherheiten.

Ausfall einer Gegenpartei kann Kettenreaktion auslösen

Das Konstrukt der mehrfachen Beleihung ein- und derselben Sicherheit über den Repo-Markt birgt Gefahren in sich, denn auch Schattenbanken und Hedge- bzw. Private-Equity-Fonds finanzieren sich kurzfristig über den Repo-Markt. Das Geld legen sie dann aber oft längerfristig an, betreiben also so genannte Fristentransformation. Um ihre kurzfristigen Verbindlichkeiten bedienen zu können, müssen sie am Repo-Markt täglich Verbindlichkeiten in dreistelliger Milliardenhöhe aufnehmen oder abbauen.

Geht nun auch nur eine Gegenpartei Pleite, wie es 2008 mit Lehman Brothers geschah, reißt die Beleihungskette. Denn Lehman Brothers war sehr aktiv in der Verleihung von Wertpapieren, die eigentlich für Kunden aufbewahrt wurden. Nach der Pleite kam es zu zwei Problemen: die Kunden kamen nicht mehr an ihre Wertpapiere, weil diese verliehen waren, und es wusste keiner so richtig, an wen überhaupt die Weiterverleihung erfolgte. Der Liquiditätsstrom versiegt und parallel sanken die Werte der als Sicherheiten hinterlegten Finanzprodukte. Das löste Nachschusspflichten aus, denen viele Marktteilnehmer nicht nachkommen konnten.

Kursbewegungen der als Sicherheiten hinterlegten Wertpapiere

Eine weitere Gefahr geht von Kursverlusten der als Sicherheiten hinterlegten Wertpapiere aus. Durch sie kann es zu steigenden Sicherheitsabschlägen und damit weiteren Kursverlusten kommen.

Weiterführende Links

Monatsbericht der Deutschen Bundesbank Dezember 2013 - neue Bedeutung der Repomärkte

FAQs und Statistiken der International Capital Market Association zum Repo-Markt

Liste der Primary Dealer, die mit der New Yorker FED Direkthandel betreiben dürfen

Statistik zum Volumen an Wertpapierleihen (Securities Lending) der New Yorker FED