Geldvermögen privater Haushalte

Was ist das Geldvermögen?

Das Gabler Bank-Lexikon definiert Geldvermögen als "Differenz zwischen Forderungen und Schulden (Verbindlichkeiten) einer Wirtschaftseinheit" (Gabler Bank-Lexikon 14. Auflage, S.609) . In unserem Fall beziffert es das Vermögen der privaten Haushalte in Deutschland. Zum Geldvermögen gehören neben dem Bestand an Bargeld und Sicht- sowie Termineinlagen auch längerfristige Anlageformen. Sachwerte wie Immobilien oder Firmenbeteiligungen hingegen werden nicht dem Geldvermögen zugeordnet.

Die Vermögensuhr: Entwicklung des Geldvermögens pro Sekunde

Unsere Vermögensuhr zeigt nachfolgend die Entwicklung des Geldvermögens pro Sekunde - basierend auf dem Zuwachs zwischen den letzten beiden von der Bundesbank veröffentlichten Quartalen und gegliedert nach den wichtigsten Anlageformen:

Kontoauszug Geldvermögen der Deutschen

Auszug vom 22.04.2026 um 17 : 36 : 17 Blatt 1 von 1

Alle Berechnungen erfolgen auf Grundlage von Daten der Deutschen Bundesbank zum 3. Quartal 2025 und 4. Quartal 2025 (Monatsbericht und Zeitreihen 04/2026)

Die aktuelle Entwicklung wird auf Basis einer Trendanalyse für das 1. Quartal 2026 geschätzt - Alle Angaben ohne Gewähr

Veränderungen

| Bestandteil | Veränderung 1. Quartal 2025 zu 2. Quartal 2025 in Euro pro Sekunde | Veränderung 2. Quartal 2025 zu 3. Quartal 2025 in Euro pro Sekunde | Veränderung 3. Quartal 2025 zu 4. Quartal 2025 in Euro pro Sekunde |

|---|---|---|---|

| Bargeld und Einlagen | +4.388 | +3.460 | +8.932 |

| Lebens- und Rentenversicherungen | +2.188 | +2.088 | +1.170 |

| Aktien | +3.243 | +3.485 | +2.063 |

| Sonstige Anteilsrechte | +2.518 | -2.088 | +591 |

| Geldmarktfonds | +471 | +302 | +126 |

| Sonstige Investmentfonds | +5.088 | +7.599 | +5.271 |

| Festverzinsliche Wertpapiere | +165 | +944 | +503 |

| Sonstige Forderungen | -13 | +0 | +0 |

| Gesamt | +18.086 | +15.763 | +18.657 |

Wie wird das Geldvermögen ermittelt?

Die Höhe des Geldvermögens wird von der Deutschen Bundesbank im Rahmen ihrer Finanzierungsrechnung ermittelt. Darüber hinaus werden Stichproben in Bezug auf Höhe und Entwicklung des Geldvermögens durchgeführt.

Trendanalyse

Basierend auf den Daten des Geldvermögens durch die Deutsche Bundesbank ab 2014 berechnen wir den linearen Trend und daraus die Veränderung für die folgenden Quartale. Die Informationen der Bundesbank werden in der Regel mit einem Versatz von zwei Quartalen veröffentlicht, d. h. die Daten für das 1. Quartal eines Jahres werden üblicherweise im 3. Quartal veröffentlicht. Insofern dient die Trendanalyse einer präziseren Einschätzung der gegenwärtigen Entwicklung.

| Bestandteil | Veränderung 4. Quartal 2025 zu 1. Quartal 2026 in Euro pro Sekunde | 1. Quartal 2026 (in Mrd. Euro) | 2. Quartal 2026 (in Mrd. Euro) |

|---|---|---|---|

| Bargeld und Einlagen | +5.056 | 3.571,0 | 3.610,3 |

| Lebens- und Rentenversicherungen | +3.351 | 2.667,1 | 2.693,2 |

| Aktien | +2.148 | 688,8 | 705,5 |

| Sonstige Anteilsrechte | +1.178 | 1.155,2 | 1.164,4 |

| Geldmarktfonds | +742 | 64,1 | 69,9 |

| Sonstige Investmentfonds | +4.342 | 1.278,5 | 1.312,3 |

| Festverzinsliche Wertpapiere | +626 | 235,5 | 240,3 |

| Sonstige Forderungen | -1 | 3,7 | 3,7 |

| Gesamt | +17.159 | 9.655,5 | 9.788,9 |

Die Entwicklung für das 1. Quartal 2026 basiert auf einer Trendanalyse auf Grundlage der Daten der Deutschen Bundesbank seit 2014. Der berechnete Wert dient wiederum als Basis für die Vermögensuhr.

Auf diese Anlageformen teilt sich das Geldvermögen privater Haushalte auf

Die Deutsche Bundesbank unterteilt das Geldvermögen der Privathaushalte in folgende Gruppen:

Bargeld und Einlagen

- Bargeld und Sichteinlagen

- Sonstige Einlagen

Termineinlagen

- Termineinlagen bis einschließlich zwei Jahre Laufzeit

- Termineinlagen über zwei Jahre Laufzeit

Spareinlagen

- Spareinlagen mit dreimonatiger Kündigungsfrist (Sparbücher)

- Spareinlagen mit mehr als dreimonatiger Kündigungsfrist

Sparbriefe

Wertpapiere (ohne Anteilsrechte) und Finanzderivate

- Geldmarktpapiere

- Langfristige festverzinsliche Wertpapiere

- Anteilsrechte

- Aktien

- Sonstige Anteilsrechte

Investmentzertifikate

- Geldmarktzertifikate

- Sonstige Investmentzertifikate

Versicherungstechnische Rückstellungen

- Ansprüche gegenüber Versicherungen

- Prämienüberträge und Rückstellungen für eingetretene Versicherungsfälle

- Längerfristige Ansprüche aus Versicherungsverträgen

- Ansprüche aus Pensionsrückstellungen

Sonstige Forderungen

Wie hat sich das Geldvermögen der Privathaushalte in Deutschland entwickelt?

Die aktuelle Entwicklung des Geldvermögens gibt unsere nachfolgende Statistik wieder.

Und so haben sich die Vermögensanteile im Zeitverlauf verändert:

| Geldvermögen* | 2022 | 2023 | 3. Quartal 2024 | 4. Quartal 2024 | 1. Quartal 2025 | 2. Quartal 2025 | 3. Quartal 2025 | 4. Quartal 2025 |

|---|---|---|---|---|---|---|---|---|

| Bargeld und Einlagen gesamt | 3120,1 | 3219,5 | 3351,6 | 3408,0 | 3406,6 | 3441,1 | 3468,6 | 3539,6 |

| Bargeld und Sichteinlagen | 2243,1 | 2131,7 | 2147,2 | 2213,5 | 2227,2 | 2277,9 | 2312,4 | 2375,1 |

| Termineinlagen | 334,8 | 528,7 | 646,3 | 660,0 | 653,0 | 639,5 | 635,9 | 646,7 |

| Spareinlagen und Sparbriefe | 542,3 | 559,1 | 558,1 | 534,5 | 526,4 | 523,7 | 520,3 | 517,8 |

| Schuldverschreibungen | 125,0 | 198,2 | 215,6 | 210,1 | 213,0 | 214,3 | 221,8 | 225,8 |

| inländische Kapitalgesellschaften | 84,2 | 135,5 | 146,7 | 140,4 | 142,5 | 144,0 | 148,2 | 150,2 |

| des Staates | 4,2 | 12,3 | 12,6 | 11,5 | 11,2 | 10,7 | 10,8 | 11,2 |

| des Auslands | 36,6 | 50,4 | 56,3 | 58,3 | 59,4 | 59,6 | 62,8 | 64,4 |

| Aktien und sonstige Anteilsrechte | 1474,9 | 1600,7 | 1689,1 | 1701,4 | 1736,9 | 1782,2 | 1793,2 | 1814,5 |

| börsennotierte Aktien inländischer Kapital gesellschaften | 255,9 | 279,2 | 294,0 | 289,1 | 322,9 | 339,7 | 339,8 | 348,3 |

| börsennotierte Aktien des Auslands | 209,3 | 247,9 | 285,5 | 301,1 | 291,3 | 300,0 | 327,6 | 335,5 |

| nicht-börsennotierte Aktien und Sonstige Anteilsrechte | 1009,7 | 1073,6 | 1109,6 | 1111,2 | 1122,7 | 1142,5 | 1125,9 | 1130,6 |

| Anteile an Investmentfonds | 856,0 | 962,6 | 1102,2 | 1167,5 | 1165,9 | 1209,7 | 1272,5 | 1315,4 |

| Versicherungs-, Alterssicherungs- und Standardgarantie-Systeme | 2323,6 | 2433,7 | 2565,8 | 2581,6 | 2561,7 | 2578,9 | 2595,5 | 2604,8 |

| Ansprüche aus Rückstellungen bei Nichtlebensversicherungen und Rückstellungen für Forderungen im Rahmen standardisierter Garantien | 40,7 | 43,0 | 49,8 | 46,3 | 52,0 | 50,7 | 48,8 | 46,4 |

| Ansprüche aus Rückstellungen bei Lebensversicherungen | 1104,5 | 1151,9 | 1260,7 | 1265,9 | 1242,7 | 1253,3 | 1264,2 | 1261,3 |

| Ansprüche gegenüber Alterssicherungssystemen | 1178,4 | 1238,8 | 1255,3 | 1269,4 | 1267,0 | 1274,9 | 1282,5 | 1297,1 |

| Finanzderivate und Mitarbeiteraktienoptionen | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| Sonstige Forderungen | 3,8 | 3,8 | 3,8 | 3,8 | 3,8 | 3,7 | 3,7 | 3,7 |

| Insgesamt | 7903,3 | 8418,6 | 8928,2 | 9072,4 | 9087,9 | 9230,1 | 9355,4 | 9503,7 |

* in Mrd. Euro (unkonsolidiert) - Stand: 04/2026 - Quelle: Bundesbank

Entwicklung des Geldvermögens der Privathaushalte (Methode bis 1. Quartal 2014)

Die Struktur des Geldvermögens im Zeitverlauf

Wie sich die Struktur des Geldvermögens der Privathaushalte in Deutschland seit 1999 entwickelt hat, zeigt unsere nachfolgende Statistik:

Quick Facts - Stand 4. Quartal 2025

Die wichtigsten Fakten zur Entwicklung der Struktur des Geldvermögens auf einen Blick:

- Der Anteil von Bargeld und Sichteinlagen hat sich seit 1999 um 161 Prozent erhöht.

- Der Anteil des auf Sparbüchern angelegten Geldes ist seit 1999 um 79 Prozent gesunken.

- Der Anteil des in Aktien und sonstige Anteilsrechte angelegten Geldes ist seit 1999 um 20 Prozent gestiegen und vom Tiefpunkt aus 2009 sogar um 122 Prozent.

- In Lebens- und Rentenversicherungen stecken 3,2 Prozent weniger Geld als 1999. Mit knapp 27 Prozent stellen die Versicherungen den größten Bestandteil des Geldvermögens dar, vor Bargeld und Sichteinlagen.

Quelle: Zeitreihen Bundesbank 01/2026

Was sind Sichteinlagen

Bei Sichteinlagen handelt es sich um Bankguthaben ohne vereinbarte Laufzeit oder Kündigungsfrist bzw. mit entsprechenden Vereinbarungen unter einem Monat. In der Regel handelt es sich un täglich fällige Einlagen die jederzeit verfügbar sind. Klassischerweise ist das Girokonto die bekannteste und häufigste Sichteinlage.

Statistik zu den Sichteinlagen in Deutschland seit 1999

| Quartal | Angabe in Mrd. Euro | Quartal | Angabe in Mrd. Euro | Quartal | Angabe in Mrd. Euro |

|---|---|---|---|---|---|

| 1999 | 2000 | 2001 | |||

| 31.03.1999 | 230,9 | 31.03.2000 | 263,8 | 31.03.2001 | 267,0 |

| 30.06.1999 | 245,1 | 30.06.2000 | 257,3 | 30.06.2001 | 279,5 |

| 03.09.1999 | 247,3 | 30.09.2000 | 253,4 | 30.09.2001 | 290,2 |

| 31.12.1999 | 254,9 | 31.12.2000 | 259,6 | 31.12.2001 | 320,4 |

| 2002 | 2003 | 2004 | |||

| 31.03.2002 | 325,3 | 31.03.2003 | 365,9 | 31.03.2004 | 397,3 |

| 30.06.2002 | 338,3 | 30.06.2003 | 375,8 | 30.06.2004 | 405,6 |

| 30.09.2002 | 335,9 | 30.09.2003 | 380,2 | 30.09.2004 | 404,7 |

| 31.12.2002 | 353,1 | 31.12.2003 | 388,4 | 31.12.2004 | 415,1 |

| 2005 | 2006 | 2007 | |||

| 31.03.2005 | 421,9 | 31.03.2006 | 449,5 | 31.03.2007 | 450,2 |

| 30.06.2005 | 432,3 | 30.06.2006 | 453,9 | 30.06.2007 | 462,8 |

| 30.09.2005 | 435,5 | 30.09.2006 | 442,5 | 30.09.2007 | 462,9 |

| 31.12.2005 | 448,4 | 31.12.2006 | 450,6 | 31.12.2007 | 472,4 |

| 2008 | 2009 | 2010 | |||

| 31.03.2008 | 467,8 | 31.03.2009 | 543,2 | 31.03.2010 | 651,1 |

| 30.06.2008 | 466,2 | 30.06.2009 | 576 | 30.06.2010 | 670,5 |

| 30.09.2008 | 463,5 | 30.09.2009 | 601,1 | 30.09.2010 | 676,6 |

| 31.12.2008 | 495,3 | 31.12.2009 | 634,2 | 31.12.2010 | 694,8 |

| 2011 | 2012 | 2013 | |||

| 31.03.2011 | 694,4 | 31.03.2012 | 738 | 31.03.2013 | 837,3 |

| 30.06.2011 | 702,2 | 30.06.2012 | 761,8 | 30.06.2013 | 862,9 |

| 30.09.2011 | 710,3 | 30.09.2012 | 787 | 30.09.2013 | 879,3 |

| 31.12.2011 | 727,5 | 31.12.2012 | 818,8 | 31.12.2013 | 908,2 |

| 2014 | 2015 | 2016 | |||

| 31.03.2014 | 916,4 | 31.03.2015 | 1001,2 | 31.03.2016 | 1090,3 |

| 30.06.2014 | 936,4 | 30.06.2015 | 1035,6 | 30.06.2016 | 1118,4 |

| 30.09.2014 | 948,3 | 30.09.2015 | 1050,7 | 30.09.2016 | 1142 |

| 31.12.2014 | 981,9 | 31.12.2015 | 1082,9 | 31.12.2016 | 1188,0 |

| 2017 | 2018 | 2019 | |||

| 31.03.2017 | 1201,9 | 31.03.2018 | 1300,5 | 31.03.2019 | 1415,2 |

| 30.06.2017 | 1231,8 | 30.06.2018 | 1334,6 | 30.06.2019 | 1449,6 |

| 30.09.2017 | 1252,5 | 30.09.2018 | 1355,8 | 30.09.2019 | 1466,9 |

| 31.12.2017 | 1288,4 | 31.12.2018 | 1398,0 | 31.12.2019 | 1509,1 |

| 2020 | 2021 | 2022 | |||

| 31.03.2020 | 1527,8 | 31.03.2021 | 1708,3 | 31.03.2022 | 1763,5 |

| 30.06.2020 | 1586,4 | 30.06.2021 | 1746,0 | 30.06.2022 | 1786,7 |

| 30.09.2020 | 1617,9 | 30.09.2021 | 1748,1 | 30.09.2022 | 1807,3 |

| 31.12.2020 | 1674,1 | 31.12.2021 | 1764,4 | 31.12.2022 | 1811,7 |

| 2023 | 2024 | 2025 | |||

| 31.03.2023 | 1756,0 | 31.03.2024 | 1652,9 | 31.03.2025 | 1749,5 |

| 30.06.2023 | 1737,7 | 30.06.2024 | 1661,2 | 30.06.2025 | 1787,2 |

| 30.09.2023 | 1705,0 | 30.09.2024 | 1685,5 | 30.09.2025 | 1810,2 |

| 31.12.2023 | 1686,3 | 31.12.2024 | 1740,0 | 31.12.2025 | 1859,0 |

| Quelle: Deutsche Bundesbank | |||||

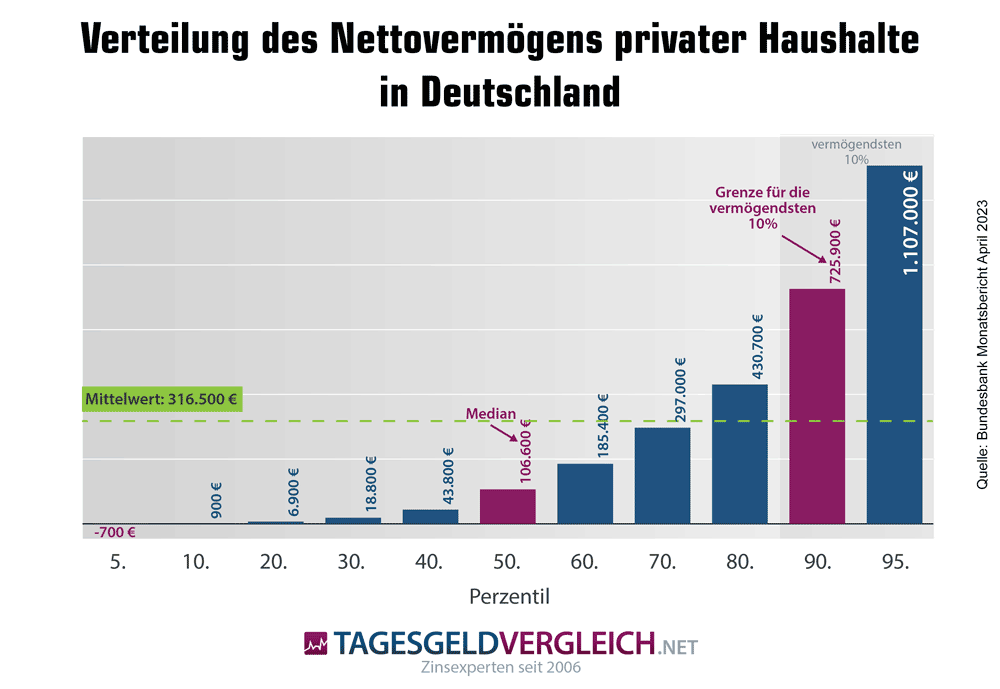

Statistiken zur Verteilung des Geldvermögens

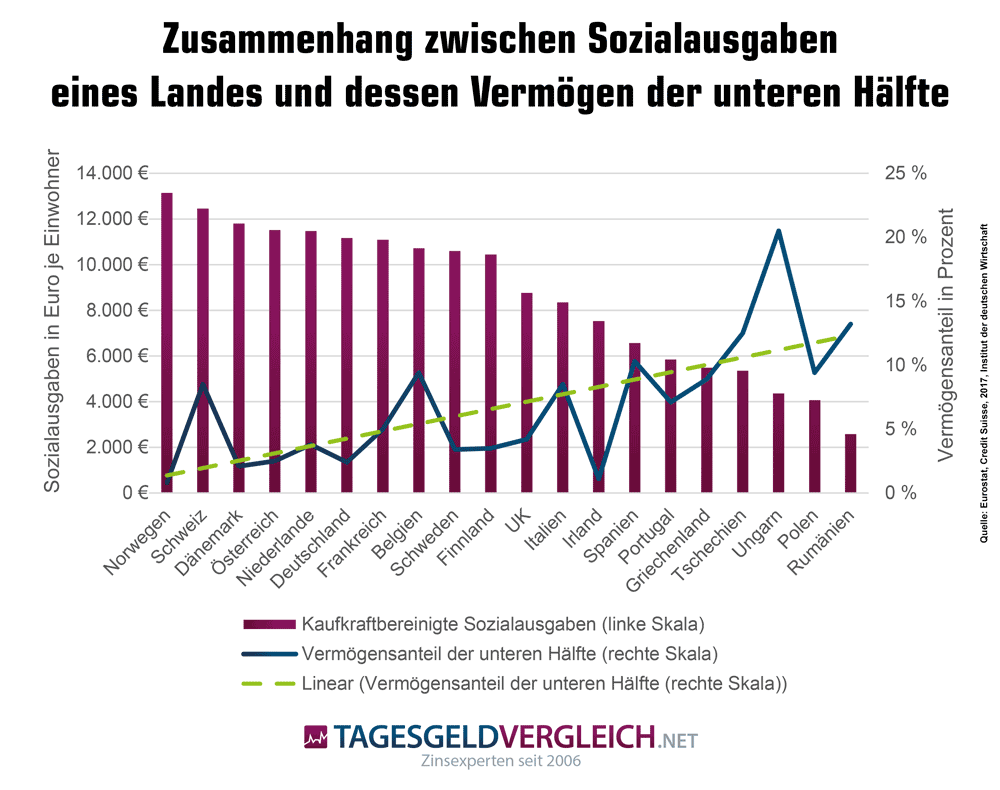

Sozialausgaben und Vermögensanteil der unteren Hälfte

Eine aus unserer Sicht bemerkenswerte Infografik haben wir im Gutachten des IW Köln zum Thema "Die Vermögensverteilung im internationalen Vergleich" aus dem Juni 2018 gefunden [1]. Die Grafik zeigt auf, dass der Vermögensanteil der unteren Hälfte der Bevölkerung einer Volkswirtschaft umso geringer ist, je höher die kaufkraftbereinigten Sozialausgaben des Landes sind. Unsere Vermutung: je höher die Sozialausgaben und damit die Sozialstandards, desto weniger die Notwendigkeit, eigenes Vermögen anzusparen. Aber werfen Sie doch einfach selbst einen Blick auf die Daten:

Verteilung des Nettovermögens nach Haushaltsgruppen

Ebenso interessant wie die eben vorgestellte Statistik ist auch die Verteilung des Nettovermögens auf die verschiedenen Haushaltsgruppen in Deutschland. Wir greifen dazu auf eine Erhebung der Deutschen Bundesbank aus dem Jahr 2023 zurück (veröffentlicht 2025) [2], die eine Schätzung der Aufteilung auf Haushalte nach ihrem Vermögen in Gruppen abliefert:

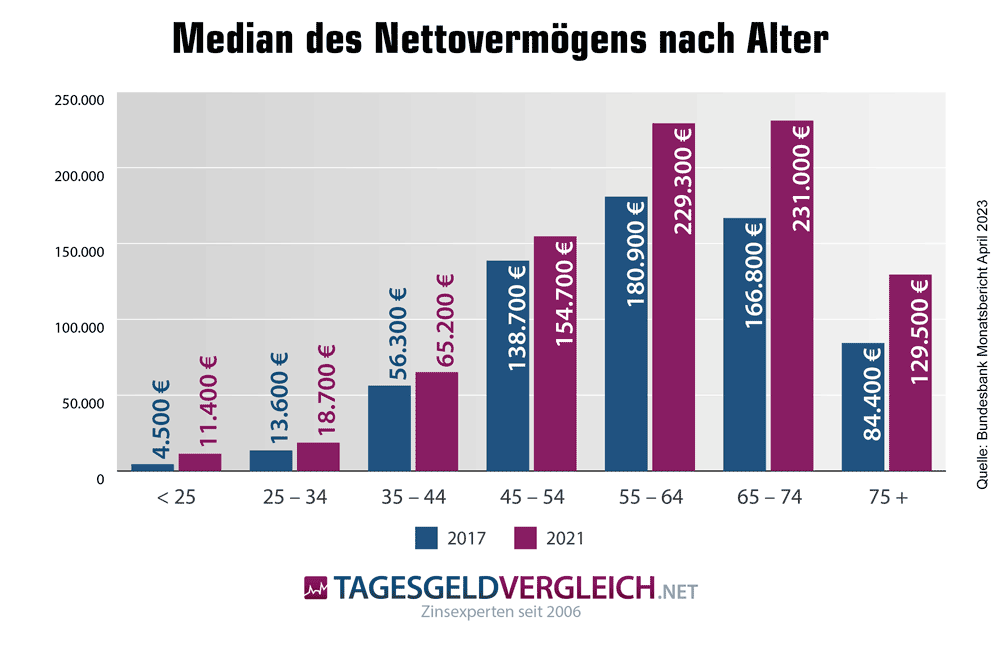

Verteilung des Nettovermögens nach Altersgruppen

Die Vermögensbefragung 2023 der Deutschen Bundesbank [2] hält zudem einige interessante Daten zum Nettovermögen bereit. So unter anderem die Verteilung auf die verschiedenen Altersgruppen. Wie zu erwarten haben die Jüngeren noch wenig Vermögen. Bis zur Altersgruppe der 55- bis 64-jährigen steigt das Vermögen dann an, um ab einem Alter von 65+ wieder zu sinken, wenn es im Zuge der Rente aufgebraucht wird:

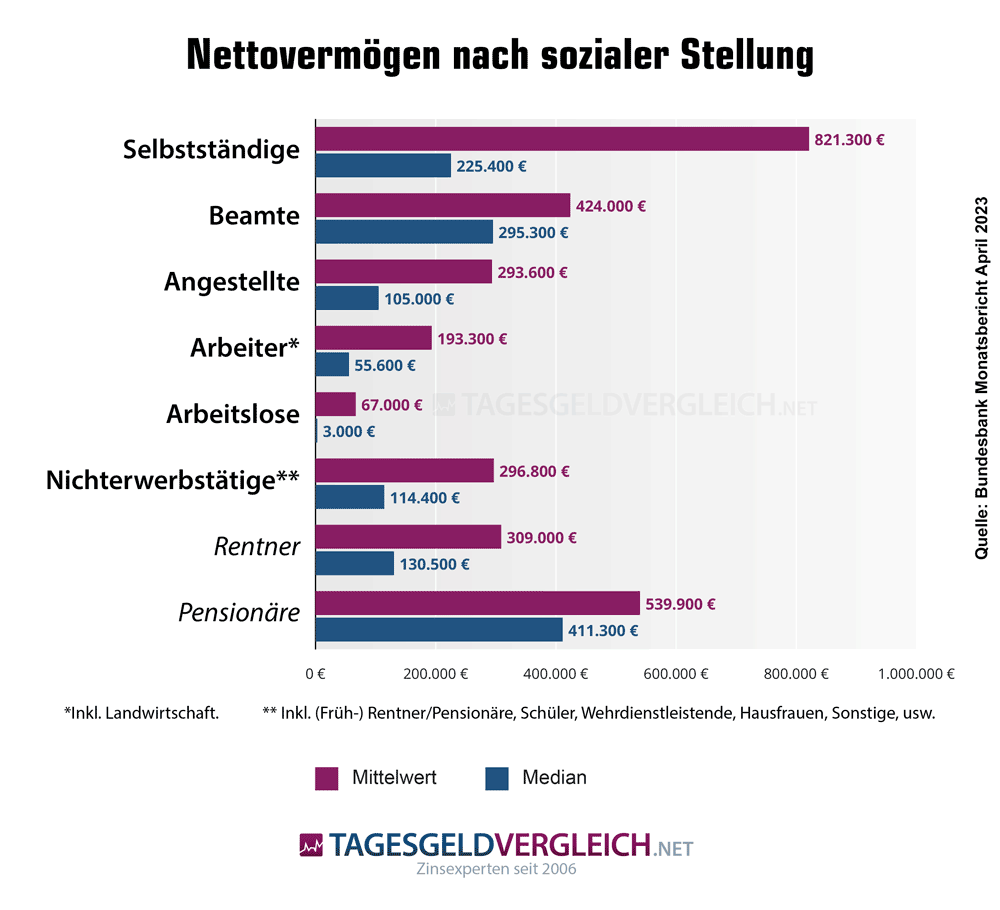

Verteilung des Nettovermögens nach sozialer Stellung

Die Verteilung der Nettovermögen privater Haushalte nach sozialer Stellung auf Basis von Daten der Vermögensbefragung 2023 der Deutschen Bundesbank [2] ist aus unserer Sicht interessant, weil sie den Unterschied zwischen Beamten und Angestellen/Arbeitern sowie Rentnern und Pensionären sehr deutlich aufzeigt:

Sowohl im Durchschnitt als auch im Median, der den Wert angibt, an dem genau die Hälfte der Bevölkerungsgruppe mehr oder weniger Nettovermögen hat, liegen Beamte deutlich vor Angestellten/Arbeitern und Pensionäre deutlich vor Rentnern.

Selbst das überdurchschnittlich hohe Nettovermögen von Selbstständigen relativiert sich im Median auf kaum mehr als das von Beamten und bei der Betrachtung dieser Werte darf nicht vergessen werden, dass Selbstständige fast immer ihre Altersvorsorge aus dem eigenen Vermögen bestreiten müssen:

Bruttovermögen pro Haushalt nach Altersgruppen

Interessant ist auch die Statistik des Bruttovermögens pro Haushalt nach Altersgruppen, die von der Deutschen Bundesbank aller Jahre veröffentlicht wird. Das Bruttovermögen setzt sich dabei aus dem Sachvermögen in Form von Immobilien, Fahrzeugen, Sammlungen, Schmuck etc. sowie dem Geldvermögen ohne Abzug von Schulden zusammen. Bis zum Renteneintritt nimmt es erwartungsgemäß zu, um dann innerhalb des Ruhestandes eingesetzt bzw. verzehrt zu werden:

| Altersgruppe | Bruttovermögen - Mittelwert | Bruttovermögen - Median |

|---|---|---|

| 16 bis 24 Jahre | 38.100 Euro | 13.700 Euro |

| 25 bis 34 Jahre | 161.900 Euro | 23.100 Euro |

| 35 bis 44 Jahre | 310.400 Euro | 85.400 Euro |

| 45 bis 54 Jahre | 458.700 Euro | 188.800 Euro |

| 55 bis 64 Jahre | 468.300 Euro | 277.500 Euro |

| 65 bis 74 Jahre | 425.600 Euro | 215.300 Euro |

| 75 Jahre und älter | 353.500 Euro | 153.300 Euro |

| Quelle: Monatsbericht der Deutschen Bundesbank vom April 2025 | ||

Warum sind Bargeld und Einlagen (Sicht- und Termineinlagen) so beliebt?

Als Sparformen mit gesetzlicher Einlagensicherung sind Tages- und Festgelder auf jeden Fall eine interessante Alternative zu Bundeswertpapieren oder aber zumindest eine Ergänzung. Während beim Tagesgeld täglich über das angelegte Geld verfügt werden kann, im Gegenzug die Bank aber auch - abgesehen von Zinsgarantien für Neukunden - auch täglich den Zins ändern kann, ist es beim Festgeld umgekehrt: der Zins ist über die gesamte vereinbarte Laufzeit garantiert, dafür kann über das angelegte Geld erst zum Ende der Laufzeit verfügt werden.

Wie hoch derzeit die Zinsen auf Tagesgeld und Festgeld sind, können Sie unseren aktuellen Zinsvergleichen entnehmen:

Quellen

[1] IW Köln "Die Vermögensverteilung im internationalen Vergleich" Juni 2018, Seite 10

[2] Deutsche Bundesbank "Vermögensbefragung 2023" April 2025