Anlage KAP 2016 ausfüllen

Wie füllt man die Anlage KAP der Steuererklärung richtig aus?

Die Anlage KAP in der Steuererklärung ist für Einkünfte aus Kapitalvermögen vorgesehen und somit das wichtigste Formular für Anleger.

Die Abgabe der Anlage KAP zur Steuererklärung ist mittlerweile zwar nur noch für einen Teil der Privatanleger zwingend erforderlich, da mit der Abgeltungssteuer die Abgaben an den Fiskus auf Kapitalerträge bereits abgegolten sind, für manche Anleger könnte sich ein genauer Blick trotzdem lohnen.

Anlage KAP zwingend erforderlich

Verpflichtet zur Einreichung der Anlage KAP sind Investoren, die ihre Kirchenmitgliedschaft bei ihrer Bank nicht angegeben haben. Ein Muss ist die Abgabe der Anlage KAP auch für Anleger mit ausländischen thesaurierenden Fonds oder ausländischen Wertpapierdepots. Auch Kapitalerträge, die nicht der Abgeltungssteuer unterlegen haben, müssen in das Formular mit aufgenommen werden.

Günstigerprüfung ausnutzen

Für viele Investoren kann auch die freiwillige Abgabe der Anlage KAP durchaus sinnvoll sein. Vor allem Steuerpflichtige mit einem niedrigen Einkommen kann die so genannte Günstigerprüfung zu einem deutlichen Steuervorteil verhelfen.

Anlage KAP bei gemeinsamer Steuererklärung

Bei einer gemeinsamen Steuererklärung muss jeder Ehegatte eine eigene Anlage KAP ausfüllen. Bei Gemeinschaftkonten hat eine Aufteilung der Kapitalerträge zu erfolgen.

Anlage KAP richtig ausfüllen

Mit der nachfolgenden Übersicht erhalten Sie Zeile für Zeile kurze Erläuterungen, wie Sie die Anlage KAP richtig ausfüllen:

Download: Anlage KAP 2016 als PFD »

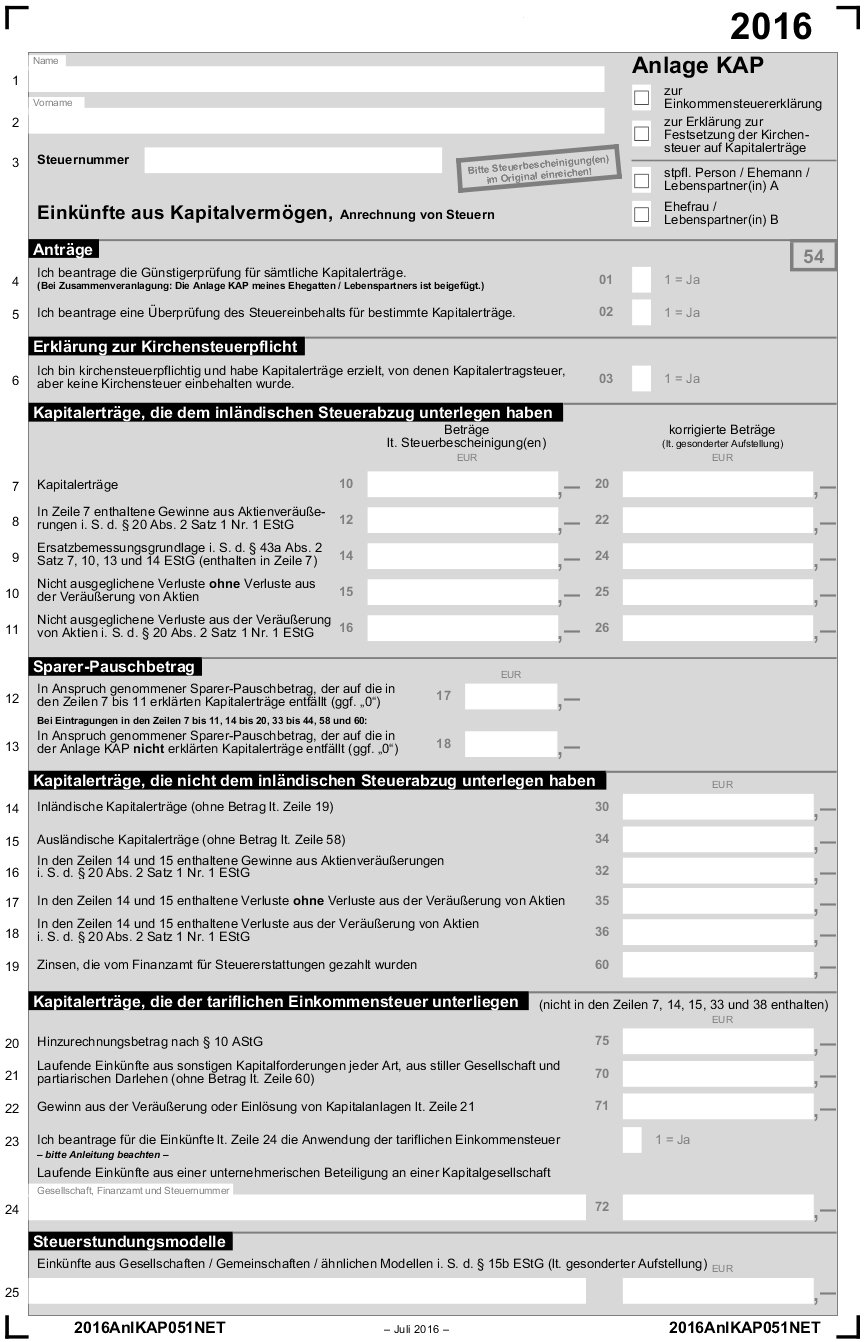

| Zeile | Inhalt |

|---|---|

| Zeilen 1 und 2 | Vor- und Zuname |

| Zeile 3 | Steuernummer |

| Zeile 4 | Eine Günstigerprüfung klärt, ob der persönliche Grenzsteuersatz unter dem Abgeltungssteuersatz von 25 % liegt. Ggf. zu viel entrichtete Abgeltungssteuer wird erstattet. |

| Zeile 5 | Das Finanzamt prüft auf Wunsch einzelne Kapitalanlagen dahingehend, ob seitens des Kreditinstitutes der Steuerabzug korrekt vorgenommen wurde. |

| Zeile 6 | Für Sparer relevant, die noch Kirchensteuer entrichten müssen. |

| Zeile 7 | Summe der verbuchten Zinsen, Dividenden, Kursgewinne aus Wertpapiergeschäften, Stückzinsen und Zwischengewinne sowie Stillhalterprämien |

| Zeile 8 | Gewinne aus den Wertpapiergeschäften (aus Zeile 7) |

| Zeile 9 | Sofern im Zeitpunkt der Veräußerung von Wertpapieren die die Anschaffungskosten nicht bekannt waren, wurde der Steuerabzug auf Basis einer fiktiven Ersatzbemessungsgrundlage vorgenommen. Die Ermessungsgrundlage ist in der linken und die korrekten Anschaffungsdaten in der rechten Spalte aufzunehmen. Hinweis: Auf einem Zusatzblatt muss die Ersatzbemessung erläutert und die richtigen Werte durch Belege nachgewiesen werden. |

| Zeile 10 | Verluste aus Wertpapiergeschäften (ohne Aktien) |

| Zeile 11 | Verluste aus Aktiengeschäften, sofern bis zum 15. Dezember eine Verlustbescheinigung durch die Bank ausgestellt wurde. |

Hinweis: Wenn der Bank oder der Fondsgesellschaft zu den Beträgen in den linken Spalten der Zeilen 7 bis 11 Fehler unterlaufen sind, können in den jeweils rechten Spalten die korrigierten Beträge eingetragen werden.

| Zeile | Inhalt |

|---|---|

| Zeile 12 | Angabe des bereits durch die Bank berücksichtigten Teils des Sparerpauschbetrages (siehe Jahresbescheinigung) |

| Zeile 13 | Höhe des Sparerpauschbetrages, der für nicht in den Zeilen 7 bis 11 aufgeführte Kapitalanlagen aufgebraucht wurde. |

| Zeile 14 bis 18 | Kapitalerträge, für die noch keine Abgeltungssteuer abgeführt wurde, z.B. Erträge auf Auslandskonten und –depots, Erträge aus ausländischen thesaurierenden Investmentfonds, Zinsen aus Privatdarlehen. |

| Zeile 19 | Durch das Finanzamt gezahlte Erstattungszinsen. |

| Zeile 21 | Wenn sich nahe Angehörige untereinander Geld leihen, unterliegen die privat erwirtschafteten Zinserträge dem individuellen Steuersatz. |

| Zeile 24 | Zinserträge für Darlehen, das ein Gesellschafter seiner Firma einräumt. |

Hinweis: Für Kapitalerträge, die dem normalen Steuertarif unterliegen, kann kein Sparerpauschbetrag angesetzt werden. Allerdings können bei diesen, anders als bei abgeltungssteuerpflichtigen Erträgen, Werbungskosten geltend gemacht werden. In die Zeilen 20 bis 24 müssen deshalb die um die Werbungskosten reduzierten Einnahmen eingetragen werden.

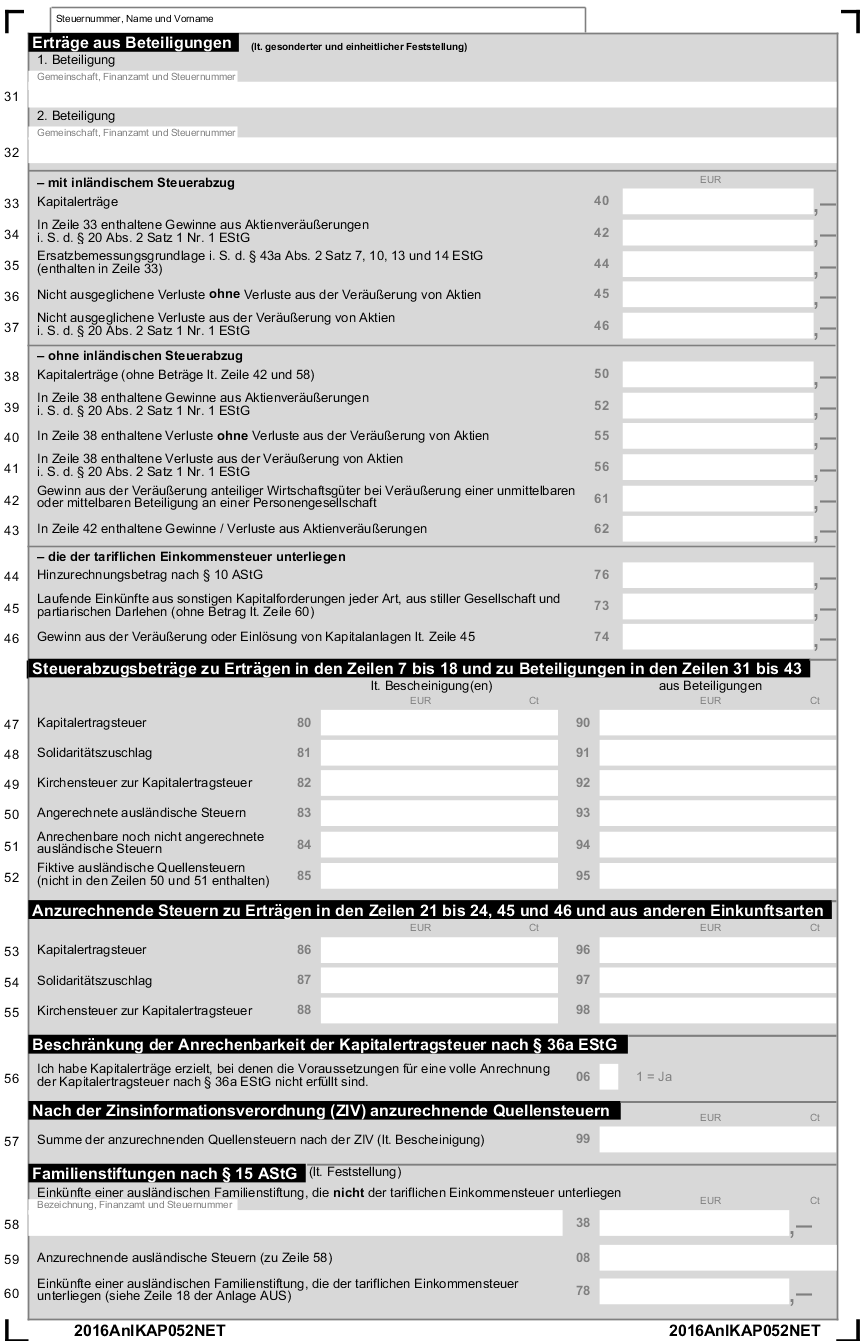

| Zeile | Inhalt |

|---|---|

| Zeile 25 | Einkünfte aus Gesellschaften, Gemeinschaften und ähnlichen Modellen |

| Zeilen 31 bis 46 | Anteilige Erträge aus Beteiligungen an Investmentklubs, Erben- oder Grundstücksgemeinschaften. |

| Zeile 47 | Steuerabzüge der Depotbanken oder Fondsgesellschaften |

| Zeilen 50 bis 52 | nicht erstattungsfähige ausländische Quellensteuer |

| Zeile 56 | Gilt in speziellen Fällen bei Dividenden aus girosammelverwahrten inländischen Aktien und Erträge aus girosammelverwahrten eigenkapitalähnlichen Genussscheinen inländischer Emittenten von mehr als 20.000 € |

| Zeile 57 | Quellensteuer nach der EU-Zinsrichtlinie (Steuerbescheinigung der ausländischen Bank muss beigefügt werden!) |

Anlage SO für Private Veräußerungsgeschäfte

Die Abrechnung privater Veräußerungsgeschäfte erfolgt über die Anlage SO. Gewinne unter der Freigrenze von 600 Euro bleiben allerdings steuerfrei.

Der gewinnbringende Verkauf einer vermieteten Immobilie ist innerhalb der zehnjährigen Spekulationsfrist steuerpflichtig. Für diesbezügliche Erträge sind die Zeilen 31 bis 40 vorgesehen. Der Verkauf eines selbstgenutzten Eigenheims bleibt steuerfrei.

Bei dem Verkauf anderer Wirtschaftsgüter, wie zum Beispiel hochwertiger Antiquitäten, Oldtimer oder Edelmetallen wie Goldbarren oder –münzen, müssen die Zeilen 41 bis 48 berücksichtigt werden. Allerdings sind diese nur steuerpflichtig, sofern zwischen Anschaffung und Veräußerung nicht mehr als ein Jahr liegt.

Quellen:

1. Bundesministerium der Finanzen (http://www.bundesfinanzministerium.de/Web/DE/Home/home.html)

2. Formulare Anlage KAP: https://www.formulare-bfinv.de/